Tin tức

4 điểm khác biệt trong báo cáo kết quả kinh doanh giữa Nhật Bản và Việt Nam

Nội dung bài viết

Mở Đầu: Vì sao cần hiểu sự khác biệt giữa J‑GAAP và VAS?

Với các doanh nghiệp Nhật Bản đang hoạt động tại Việt Nam, báo cáo kết quả kinh doanh (P/L) là công cụ quan trọng để đánh giá hiệu quả điều hành của chi nhánh địa phương. Tuy nhiên, sự khác biệt trong cách lập báo cáo giữa chuẩn mực kế toán Nhật Bản (J‑GAAP) và chuẩn mực Việt Nam (VAS) có thể gây hiểu nhầm nghiêm trọng, nếu không nắm rõ bản chất.

Bài viết này phân tích 4 điểm khác biệt lớn nhất trong P/L giữa J‑GAAP và VAS, với mục tiêu giúp doanh nghiệp:

-

Hiểu đúng ý nghĩa các chỉ tiêu tài chính.

-

Đánh giá chính xác hiệu suất quản lý tại Việt Nam.

-

Chuẩn bị báo cáo nội bộ và hợp nhất phù hợp với yêu cầu từ trụ sở tại Nhật.

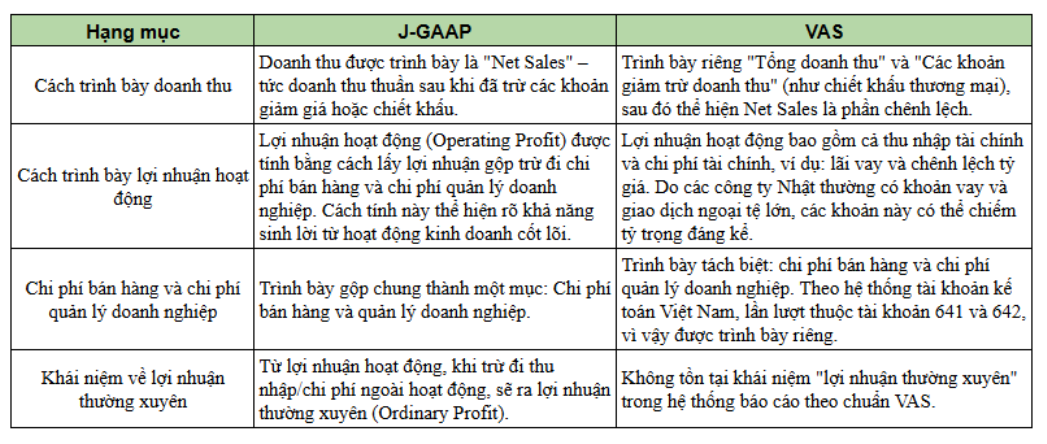

1.Cách trình bày Doanh thu (Net Sales)

-

J‑GAAP:Doanh thu được trình bày trực tiếp dưới mục Net Sales, đã bao gồm các giảm trừ giá, chiết khấu.

-

VAS:Trình bày rõ ràng hai phần:

-

Tổng doanh thu

-

Các khoản giảm trừ doanh thu (như chiết khấu)

→ Sau đó tính ra Net Sales là phần chênh lệch giữa hai mục trên

-

2. Lợi nhuận hoạt động (Operating Profit)

Đây là điểm khác biệt lớn nhất và có ảnh hưởng sâu rộng đến đánh giá hiệu quả.

-

J‑GAAP:Lợi nhuận hoạt động = Lợi nhuận gộp – (Chi phí bán hàng + Chi phí quản lý) → Chỉ phản ánh hoạt động kinh doanh cốt lõi.

-

VAS:

Lợi nhuận hoạt động bao gồm cả thu nhập và chi phí tài chính (ví dụ: lãi vay, lỗ/lãi tỷ giá) — những khoản thường được xem là ngoài hoạt động chính trong J‑GAAP

Hệ quả thực tế:

– Công ty Nhật tại Việt Nam thường vay vốn lớn và thực hiện giao dịch ngoại tệ.

– Lỗ tỷ giá hoặc chi phí lãi vay lớn dễ kéo lợi nhuận hoạt động âm, dù giám đốc chi nhánh chỉ điều hành tốt hoạt động kinh doanh cốt lõi.

– Nếu đánh giá chỉ dựa vào lợi nhuận hoạt động của VAS, có thể dẫn đến sự không công bằng trong đánh giá quản lý.

Giải pháp:

– Doanh nghiệp nên lập thêm báo cáo nội bộ loại trừ các yếu tố tài chính này ra khỏi phần lợi nhuận hoạt động (nội dung VAS) để đánh giá công bằng hơn.

3. Chi phí bán hàng & Chi phí quản lý doanh nghiệp

-

J‑GAAP:Gộp hai mục thành một phần chung: Chi phí bán hàng & quản lý doanh nghiệp.

-

VAS:Trình bày riêng biệt:

-

Tài khoản 641: Chi phí bán hàng

-

Tài khoản 642: Chi phí quản lý doanh nghiệp

-

Ưu điểm: phân loại chi phí theo mục đích rõ ràng, hỗ trợ phân tích vận hành chi tiết.

4. Khái niệm “Lợi nhuận thường xuyên” (Ordinary Profit)

-

J‑GAAP:Có khái niệm:Lợi nhuận thường xuyên = Lợi nhuận hoạt động – (Thu nhập/Chi phí ngoài hoạt động).

-

VAS:Không có khái niệm tương đương, doanh nghiệp không thể tách riêng dòng này trong báo cáo chuẩn

Tổng kết