Nghị quyết về điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân, đề xuất điều chỉnh mức giảm trừ gia cảnh quy định như sau

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Thông tin về mức điều chỉnh tại Nghị quyết 110

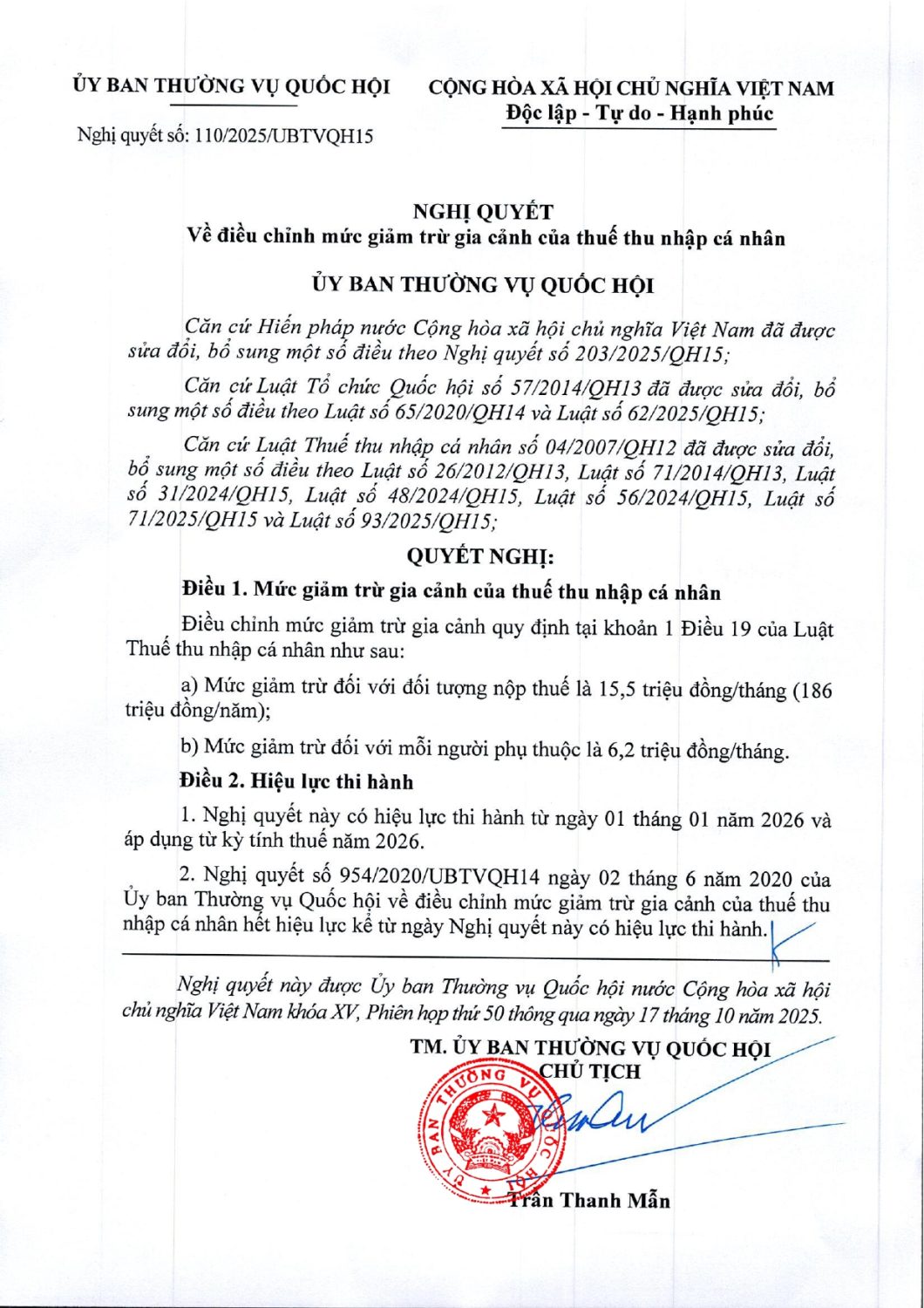

Theo Nghị quyết 110/2025/NQ-QH mức giảm trừ gia cảnh quy định như sau:

- Mức giảm trừ đối với đối tượng nộp thuế là 15,5 triệu đồng/tháng (186 triệu đồng/năm);

- Mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

Việc điều chỉnh lần này cho thấy nỗ lực cập nhật chính sách thuế phù hợp với biến động thu nhập và kinh tế vĩ mô. Nếu được thông qua, đây sẽ là bước hỗ trợ quan trọng cho người lao động sau hơn 4 năm không thay đổi ngưỡng giảm trừ gia cảnh (từ 2020).

So sánh với quy định hiện hành

Quy định hiện nay (áp dụng từ tháng 7/2020 đến nay):

- Người nộp thuế: 11 triệu đồng/tháng.

- Người phụ thuộc: 4,4 triệu đồng/tháng.

Điểm thay đổi chính:

- Mức giảm trừ mới cao hơn khoảng 4,5 triệu đồng/tháng cho người nộp thuế và 1,8 triệu đồng/tháng cho mỗi người phụ thuộc.

- Tỷ lệ điều chỉnh tương đồng với mức tăng thu nhập bình quân đầu người trong giai đoạn 2020–2024.

Ví dụ, cá nhân có lương GROSS 20.000.000, không có người phụ thuộc, BH bắt buộc được trừ trong tháng là 2.100.000 thì nếu giảm trừ bản thân tăng lên 15,5 triệu/tháng thì thuế TNCN giảm từ 440.000đ xuống 120.000đ, so sánh giảm 320.000đ/tháng → lương thực nhận tăng tương ứng:

-

Trước khi thay đổi, TNTT = 20.000.000 − 2.100.000 − 11.000.000 = 6.900.000 ⇒ Thuế = 440.000đ (bậc 2)

- Nếu giảm trừ bản thân 15.500.000: TNTT = 20.000.000 − 2.100.000 − 15.500.000 = 2.400.000 ⇒ Thuế = 5% × 2.400.000 = 120.000đ (bậc 1 ≤ 5 triệu)

Theo đó, Nghị quyết số 110/2025/UBTVQH15 điều chỉnh mức giảm trừ gia cảnh quy định tại khoản 1 Điều 19 Luật Thuế thu nhập cá nhân như sau:

Tác động dự kiến

- Đối với cá nhân: Người nộp thuế sẽ được giảm phần thu nhập tính thuế, từ đó giảm số thuế phải nộp, đặc biệt là những cá nhân có nhiều người phụ thuộc.

- Đối với doanh nghiệp: Tác động gián tiếp, khi giảm nghĩa vụ thuế TNCN cho nhân viên → có thể tạo tâm lý tích cực, cải thiện thu nhập thực nhận, giữ chân lao động.

- Đối với ngân sách nhà nước: Sẽ làm giảm nguồn thu thuế TNCN trong ngắn hạn, nhưng về dài hạn có thể phù hợp với tăng trưởng kinh tế và công bằng thuế.

Bảng so sánh mức thuế chênh lệch minh họa

Trường hợp không có người phụ thuộc

| Gross Y (VND) | Dependents n | Insurance I(Y) | TI_2025 | Tax_2025 | TI_2026 | Tax_2026_PA1 | Tax_2026_PA2 | Delta_PA1 (monthly) | Delta_PA2 (monthly) | Delta_PA1 (annual) | Delta_PA2 (annual) |

| Dependents n = 0 | |||||||||||

| 10.000.000 | 0 | 1.050.000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 15.000.000 | 0 | 1.575.000 | 2.425.000 | 121.250 | 0 | 0 | 0 | -121.250 | -121.250 | -1.455.000 | -1.455.000 |

| 20.000.000 | 0 | 2.100.000 | 6.900.000 | 440.000 | 2.400.000 | 120.000 | 120.000 | -320.000 | -320.000 | -3.840.000 | -3.840.000 |

| 25.000.000 | 0 | 2.625.000 | 11.375.000 | 956.250 | 6.875.000 | 343.750 | 343.750 | -612.500 | -612.500 | -7.350.000 | -7.350.000 |

| 30.000.000 | 0 | 3.150.000 | 15.850.000 | 1.627.500 | 11.350.000 | 702.500 | 635.000 | -925.000 | -992.500 | -11.100.000 | -11.910.000 |

| 40.000.000 | 0 | 4.200.000 | 24.800.000 | 3.310.000 | 20.300.000 | 2.045.000 | 1.560.000 | -1.265.000 | -1.750.000 | -15.180.000 | -21.000.000 |

| 50.000.000 | 0 | 4.914.000 | 34.086.000 | 5.271.500 | 29.586.000 | 3.437.900 | 3.417.200 | -1.833.600 | -1.854.300 | -22.003.200 | -22.251.600 |

| 60.000.000 | 0 | 4.914.000 | 44.086.000 | 7.771.500 | 39.586.000 | 5.896.500 | 5.417.200 | -1.875.000 | -2.354.300 | -22.500.000 | -28.251.600 |

| 80.000.000 | 0 | 4.914.000 | 64.086.000 | 13.375.800 | 59.586.000 | 11.375.800 | 11.375.800 | -2.000.000 | -2.000.000 | -24.000.000 | -24.000.000 |

| 100.000.000 | 0 | 4.914.000 | 84.086.000 | 19.580.100 | 79.586.000 | 17.375.800 | 17.375.800 | -2.204.300 | -2.204.300 | -26.451.600 | -26.451.600 |

| 120.000.000 | 0 | 4.914.000 | 104.086.000 | 26.580.100 | 99.586.000 | 24.355.100 | 24.355.100 | -2.225.000 | -2.225.000 | -26.700.000 | -26.700.000 |

| 150.000.000 | 0 | 4.914.000 | 134.086.000 | 37.080.100 | 129.586.000 | 34.855.100 | 34.855.100 | -2.225.000 | -2.225.000 | -26.700.000 | -26.700.000 |

Trường hợp có 1 người phụ thuộc

| 10.000.000 | 1 | 1.050.000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 15.000.000 | 1 | 1.575.000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 20.000.000 | 1 | 2.100.000 | 2.500.000 | 125.000 | 0 | 0 | 0 | -125.000 | -125.000 | -1.500.000 | -1.500.000 |

| 25.000.000 | 1 | 2.625.000 | 6.975.000 | 447.500 | 675.000 | 33.750 | 33.750 | -413.750 | -413.750 | -4.965.000 | -4.965.000 |

| 30.000.000 | 1 | 3.150.000 | 11.450.000 | 967.500 | 5.150.000 | 257.500 | 257.500 | -710.000 | -710.000 | -8.520.000 | -8.520.000 |

| 40.000.000 | 1 | 4.200.000 | 20.400.000 | 2.430.000 | 14.100.000 | 1.115.000 | 910.000 | -1.315.000 | -1.520.000 | -15.780.000 | -18.240.000 |

| 50.000.000 | 1 | 4.914.000 | 29.686.000 | 4.287.200 | 23.386.000 | 2.507.900 | 2.177.200 | -1.779.300 | -2.110.000 | -21.351.600 | -25.320.000 |

| 60.000.000 | 1 | 4.914.000 | 39.686.000 | 6.671.500 | 33.386.000 | 4.346.500 | 4.177.200 | -2.325.000 | -2.494.300 | -27.900.000 | -29.931.600 |

| 80.000.000 | 1 | 4.914.000 | 59.686.000 | 12.055.800 | 53.386.000 | 9.515.800 | 9.515.800 | -2.540.000 | -2.540.000 | -30.480.000 | -30.480.000 |

| 100.000.000 | 1 | 4.914.000 | 79.686.000 | 18.055.800 | 73.386.000 | 15.515.800 | 15.515.800 | -2.540.000 | -2.540.000 | -30.480.000 | -30.480.000 |

| 120.000.000 | 1 | 4.914.000 | 99.686.000 | 25.040.100 | 93.386.000 | 22.185.100 | 22.185.100 | -2.855.000 | -2.855.000 | -34.260.000 | -34.260.000 |

| 150.000.000 | 1 | 4.914.000 | 129.686.000 | 35.540.100 | 123.386.000 | 32.685.100 | 32.685.100 | -2.855.000 | -2.855.000 | -34.260.000 | -34.260.000 |

Trường hợp có 2 người phụ thuộc

| 10.000.000 | 2 | 1.050.000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 15.000.000 | 2 | 1.575.000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 20.000.000 | 2 | 2.100.000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 25.000.000 | 2 | 2.625.000 | 2.575.000 | 128.750 | 0 | 0 | 0 | -128.750 | -128.750 | -1.545.000 | -1.545.000 |

| 30.000.000 | 2 | 3.150.000 | 7.050.000 | 455.000 | 0 | 0 | 0 | -455.000 | -455.000 | -5.460.000 | -5.460.000 |

| 40.000.000 | 2 | 4.200.000 | 16.000.000 | 1.650.000 | 7.900.000 | 395.000 | 395.000 | -1.255.000 | -1.255.000 | -15.060.000 | -15.060.000 |

| 50.000.000 | 2 | 4.914.000 | 25.286.000 | 3.407.200 | 17.186.000 | 1.577.900 | 1.218.600 | -1.829.300 | -2.188.600 | -21.951.600 | -26.263.200 |

| 60.000.000 | 2 | 4.914.000 | 35.286.000 | 5.571.500 | 27.186.000 | 3.077.900 | 2.937.200 | -2.493.600 | -2.634.300 | -29.923.200 | -31.611.600 |

| 80.000.000 | 2 | 4.914.000 | 55.286.000 | 10.735.800 | 47.186.000 | 7.796.500 | 7.655.800 | -2.939.300 | -3.080.000 | -35.271.600 | -36.960.000 |

| 100.000.000 | 2 | 4.914.000 | 75.286.000 | 16.735.800 | 67.186.000 | 13.655.800 | 13.655.800 | -3.080.000 | -3.080.000 | -36.960.000 | -36.960.000 |

| 120.000.000 | 2 | 4.914.000 | 95.286.000 | 23.500.100 | 87.186.000 | 20.015.100 | 20.015.100 | -3.485.000 | -3.485.000 | -41.820.000 | -41.820.000 |

| 150.000.000 | 2 | 4.914.000 | 125.286.000 | 34.000.100 | 117.186.000 | 30.515.100 | 30.515.100 | -3.485.000 | -3.485.000 | -41.820.000 | -41.820.000 |

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________