Tin tức

Thuế suất TNDN mới nhất: Lộ trình 15% – 17% cho doanh nghiệp

Lần đầu tiên, các mức thuế suất ưu đãi dành riêng cho doanh nghiệp nhỏ và siêu nhỏ được “luật hóa” một cách bền vững trong Luật số 67/2025/QH15. Không còn là các gói hỗ trợ tạm thời, đây là lộ trình giảm thuế dài hạn mà mọi chủ doanh nghiệp cần nắm bắt.

Nội dung bài viết

Cập nhật mới nhất

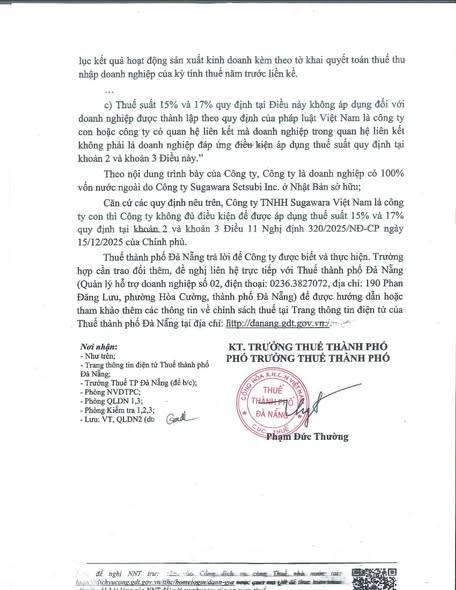

Bộ Tài chính đã ra công văn 820 ngày 6/4/2026 về việc xác định thuế suất 15.17% đối với doanh nghiệp có vốn đầu tư nước ngoài như sau:

Theo đó doanh nghiệp FDI sẽ được áp dụng thuế suất 15, 17% nếu đáp ứng điều kiện về doanh thu.

Quy định mới về phân tầng thuế suất (Điều 10 Luật số 67)

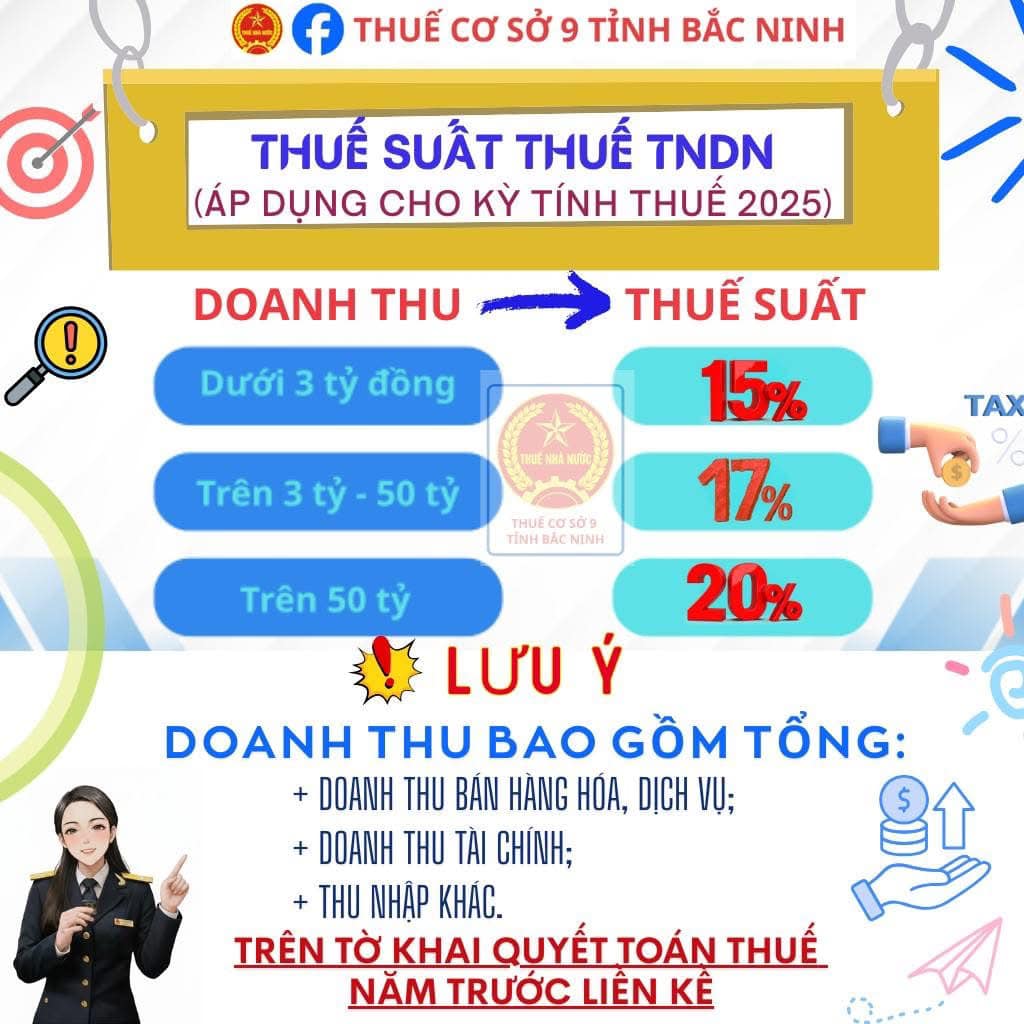

Kể từ kỳ tính thuế năm 2025, mức thuế suất TNDN không còn cào bằng 20% mà được phân chia dựa trên quy mô doanh thu:

- Mức 15%: Dành cho doanh nghiệp có tổng doanh thu năm dưới 03 tỷ đồng.

- Mức 17%: Dành cho doanh nghiệp có tổng doanh thu năm từ 03 tỷ đến dưới 50 tỷ đồng.

- Mức 20% (Phổ thông): Dành cho doanh nghiệp có tổng doanh thu năm từ 50 tỷ đồng trở lên.

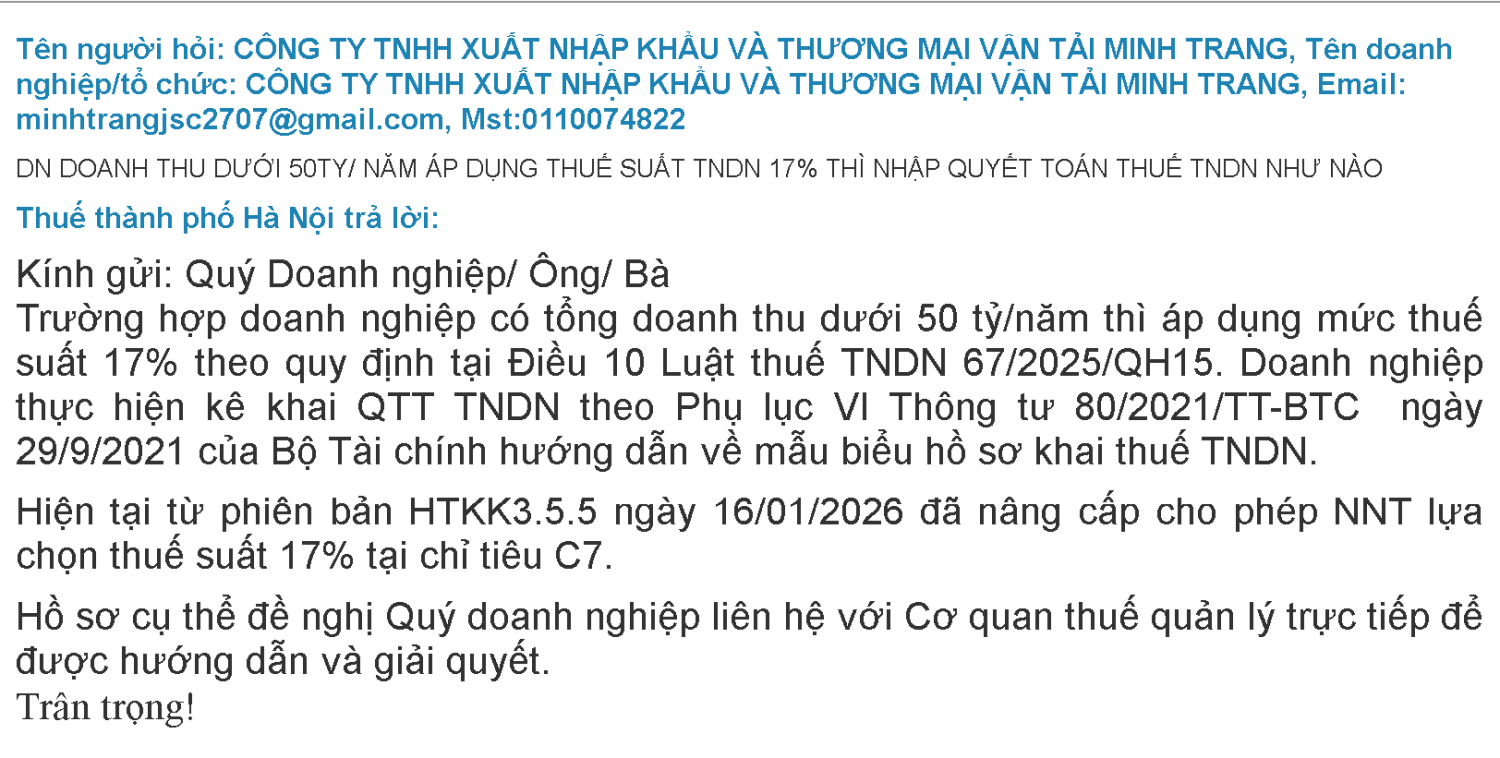

Kê khai thuế: Trường hợp doanh nghiệp có tổng doanh thu dưới 50 tỷ/năm thì áp dụng mức thuế suất 17% theo quy định tại Điều 10 Luật thuế TNDN 67/2025/QH15. Doanh nghiệp thực hiện kê khai QTT TNDN theo Phụ lục VI Thông tư 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính hướng dẫn về mẫu biểu hồ sơ khai thuế TNDN. Hiện tại từ phiên bản HTKK3.5.5 ngày 16/01/2026 đã nâng cấp cho phép NNT lựa chọn thuế suất 17% tại chỉ tiêu C7.

Lưu ý: Thuế Thu nhập doanh nghiệp là thuế đánh trên Lợi nhuận (Thu nhập chịu thuế), không phải đánh trên doanh thu. Khác với thuế Thu nhập cá nhân (chia từng bậc để tính), thuế TNDN áp dụng duy nhất một mức thuế suất cho toàn bộ lợi nhuận của doanh nghiệp dựa trên tổng doanh thu của năm đó.

- Doanh thu: Là tổng số tiền thu được từ bán hàng/dịch vụ. Doanh thu dùng để XÁC ĐỊNH xem bạn thuộc nhóm thuế suất nào (15%, 17% hay 20%).

- Lợi nhuận (Thu nhập tính thuế): Là con số sau khi lấy Doanh thu trừ đi các Chi phí hợp lý. Đây mới là con số để NHÂN với thuế suất

Miễn thuế khi doanh thu từ 1 tỷ trở xuống

Doanh nghiệp có doanh thu 1 tỷ được miễn thuế thu nhập (Dự thảo)

FDI có được áp dụng không?

Theo trả lời của Cục thuế,

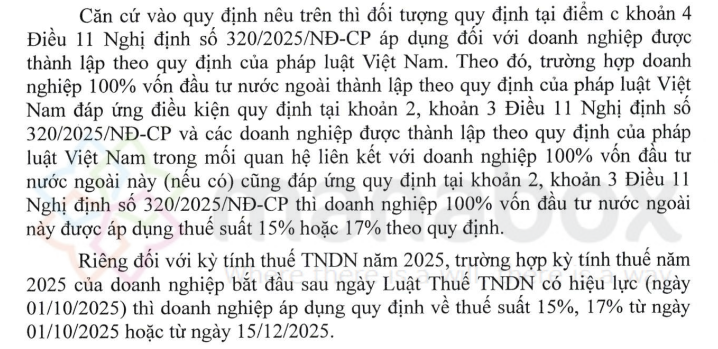

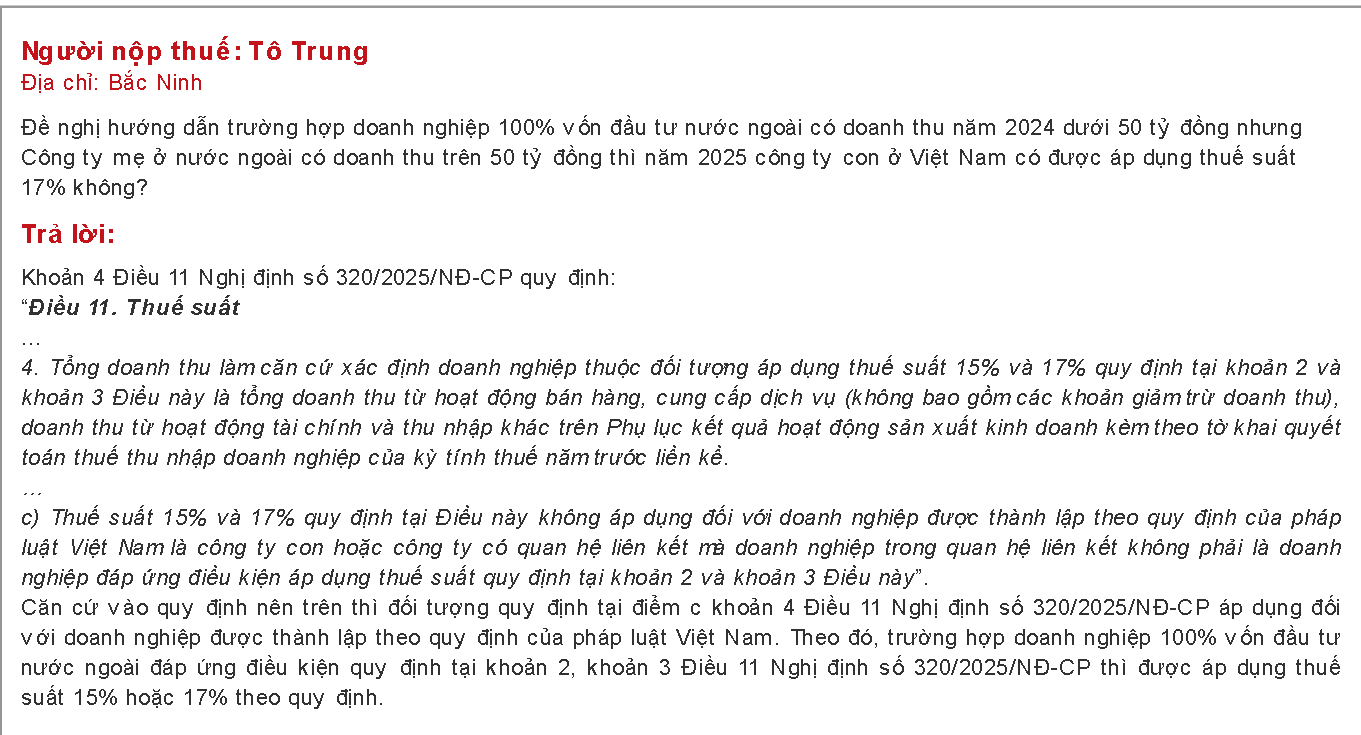

Căn cứ vào quy định nên trên thì đối tượng quy định tại điểm c khoản 4 Điều 11 Nghị định số 320/2025/NĐ-CP áp dụng đối với doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam. Theo đó, trường hợp doanh nghiệp 100% vốn đầu tư nước ngoài đáp ứng điều kiện quy định tại khoản 2, khoản 3 Điều 11 Nghị định số 320/2025/NĐ-CP thì được áp dụng thuế suất 15% hoặc 17% theo quy định.

Công văn 850 xác định FDI không được áp dụng

Cơ sở xác định

Theo Nghị định 320/2025/NĐ-CP

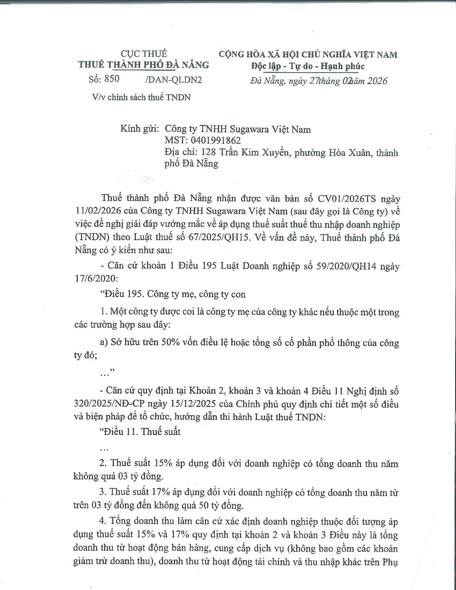

1. Thuế suất thuế thu nhập doanh nghiệp là 20%, trừ trường hợp quy định tại các khoản 2, 3 và 5 Điều này và đối tượng được ưu đãi về thuế suất quy định tại Điều 19 Nghị định này.

2. Thuế suất 15% áp dụng đối với doanh nghiệp có tổng doanh thu năm không quá 03 tỷ đồng.

3. Thuế suất 17% áp dụng đối với doanh nghiệp có tổng doanh thu năm từ trên 03 tỷ đồng đến không quá 50 tỷ đồng.

4. Tổng doanh thu làm căn cứ xác định doanh nghiệp thuộc đối tượng áp dụng thuế suất 15% và 17% quy định tại khoản 2 và khoản 3 Điều này là tổng doanh thu từ hoạt động bán hàng, cung cấp dịch vụ (không bao gồm các khoản giảm trừ doanh thu), doanh thu từ hoạt động tài chính và thu nhập khác trên Phụ lục kết quả hoạt động sản xuất kinh doanh kèm theo tờ khai quyết toán thuế thu nhập doanh nghiệp của kỳ tính thuế năm trước liền kề.

a) Trường hợp doanh nghiệp có thời gian hoạt động của kỳ tính thuế năm trước liền kề dưới 12 tháng thì tổng doanh thu kỳ tính thuế năm trước liền kề được xác định bằng tổng doanh thu thực tế trong kỳ tính thuế đó chia cho số tháng doanh nghiệp thực tế hoạt động sản xuất, kinh doanh trong kỳ tính thuế nhân với 12 tháng.

Trường hợp doanh nghiệp mới thành lập, doanh nghiệp chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, hợp nhất, sáp nhập, chia, tách trong tháng bất kỳ của kỳ tính thuế năm trước liền kề thì thời gian hoạt động được tính đủ tháng;

b) Trường hợp doanh nghiệp mới thành lập trong kỳ tính thuế và dự kiến tổng doanh thu trong kỳ tính thuế không quá 03 tỷ đồng hoặc không quá 50 tỷ đồng thì doanh nghiệp xác định tạm nộp hàng quý tương ứng theo mức thuế suất 15% hoặc 17%.

Kết thúc kỳ tính thuế, trường hợp tổng doanh thu thực tế trong kỳ tính thuế như dự kiến quy định tại điểm này thì doanh nghiệp thực hiện kê khai, quyết toán thuế thu nhập doanh nghiệp theo quy định. Trường hợp tổng doanh thu thực tế không đáp ứng điều kiện để hưởng mức thuế suất tương ứng như dự kiến quy định tại điểm này dẫn đến nộp thiếu so với số thuế phải tạm nộp theo quy định thì doanh nghiệp nộp bổ sung số tiền thuế còn thiếu và tiền chậm nộp theo quy định của pháp luật về quản lý thuế;

c) Thuế suất 15% và 17% quy định tại Điều này không áp dụng đối với doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam là công ty con hoặc công ty có quan hệ liên kết mà doanh nghiệp trong quan hệ liên kết không phải là doanh nghiệp đáp ứng điều kiện áp dụng thuế suất quy định tại khoản 2 và khoản 3 Điều này.

Ví dụ cách tính đúng (Theo Luật số 67/2025)

Giả sử trong năm 2025, Công ty A có: Tổng doanh thu: 4 tỷ đồng. Tổng chi phí hợp lý: 3 tỷ đồng. Lợi nhuận (Thu nhập tính thuế): 4 tỷ – 3 tỷ = 1 tỷ đồng. Theo kết quả kinh doanh 2024, công ty có doanh thu năm 2024 là 5 tỷ đồng.

- Bước 1: Xác định ngưỡng. Tổng doanh thu là 4 tỷ Thuộc ngưỡng từ 3 tỷ đến dưới 50 tỷ.

- Bước 2: Xác định thuế suất tương ứng -> Thuế suất áp dụng là 17%.

- Bước 3: Áp dụng mức 17% cho toàn bộ lợi nhuận.

- Số thuế phải nộp: 1 tỷ (Lợi nhuận) x 17% = 170 triệu đồng.

|

Nếu Tổng doanh thu năm là… |

Bạn thuộc nhóm… |

Thuế suất áp dụng cho TOÀN BỘ lợi nhuận là… |

|

Dưới 3 tỷ đồng |

Doanh nghiệp siêu nhỏ |

15% |

|

Từ 3 tỷ đến dưới 50 tỷ đồng |

Doanh nghiệp nhỏ |

17% |

|

Từ 50 tỷ đồng trở lên |

Doanh nghiệp phổ thông |

20% |

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________