|

TÀI LIỆU TUYÊN TRUYỀN CHÍNH SÁCH THUẾ VÀ QUẢN LÝ THUẾ ĐỐI VỚI HỘ KINH DOANH, CÁ NHÂN KINH DOANH

Mục tiêu:

-

Hỗ trợ hộ kinh doanh, cá nhân kinh doanh hiểu đúng, nắm rõ các quy định về chính sách thuế và quản lý thuế, chủ động thực hiện nghĩa vụ thuế theo quy định của pháp luật.

-

Làm rõ quyền lợi và nghĩa vụ của người nộp thuế, đặc biệt là các chính sách miễn, giảm, mức doanh thu không phải nộp thuế và quyền lựa chọn phương pháp tính thuế.

-

Giảm gánh nặng thuế và chi phí tuân thủ cho hộ kinh doanh nhỏ, đồng thời bảo đảm công bằng, minh bạch giữa các mô hình kinh doanh.

-

Khẳng định vai trò của cơ quan thuế là đồng hành, hướng dẫn và hỗ trợ, tạo điều kiện để hộ kinh doanh yên tâm sản xuất, kinh doanh, không phát sinh khó khăn, vướng mắc không cần thiết.

1. Mức doanh thu 500 triệu đồng/năm – Nguyên tắc cơ bản

1.1. Doanh thu từ 500 triệu đồng/năm trở xuống

Hộ kinh doanh, cá nhân kinh doanh:

-

Không phải nộp thuế giá trị gia tăng (GTGT);

-

Không phải nộp thuế thu nhập cá nhân (TNCN);

-

Có trách nhiệm thông báo doanh thu thực tế cho cơ quan thuế theo quy định.

-

Lưu ý: Không phải nộp thuế không đồng nghĩa với việc không thực hiện thủ tục thuế.

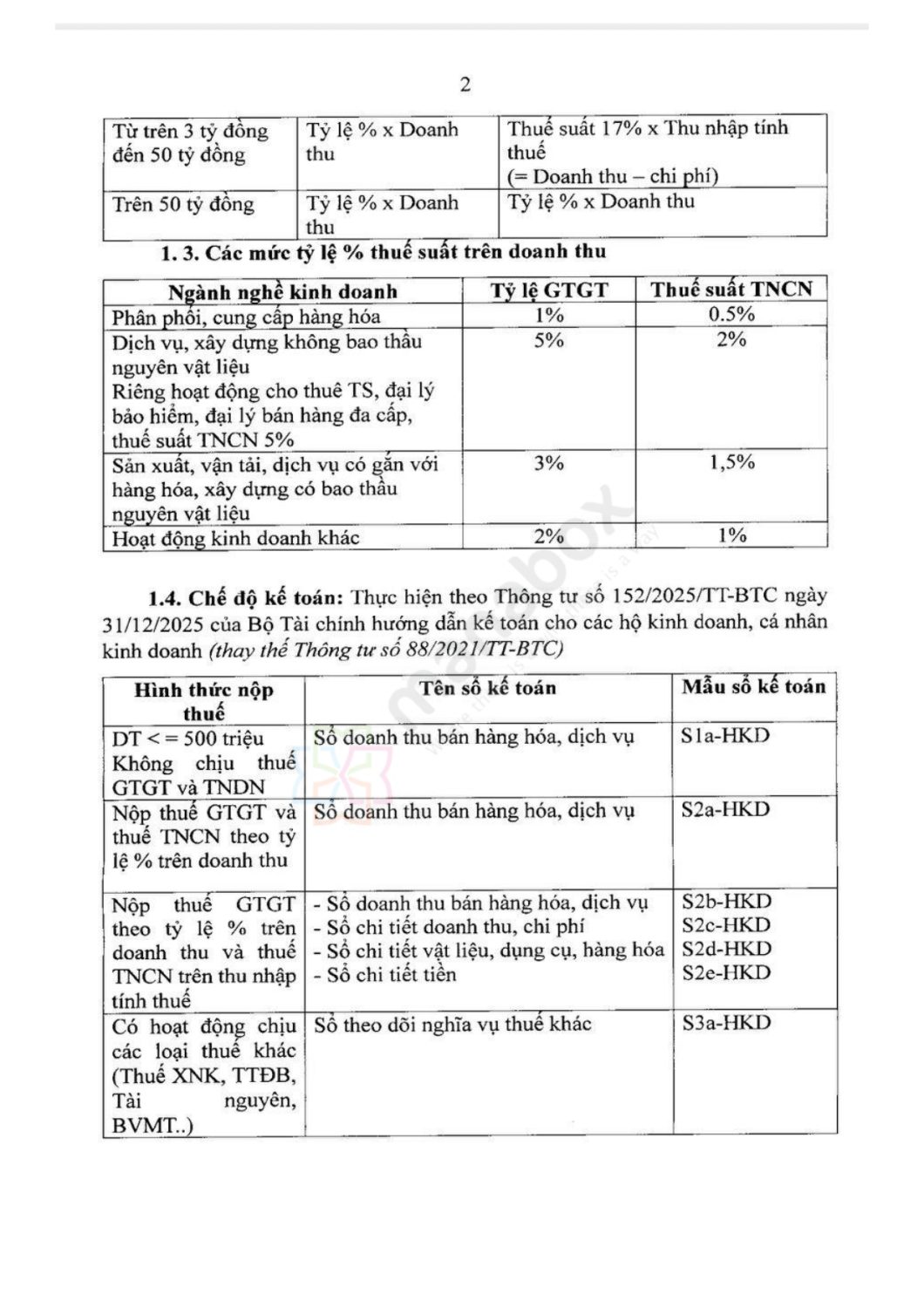

1.2. Doanh thu trên 500 triệu đồng/năm

Hộ kinh doanh, cá nhân kinh doanh:

(Bảng so sánh phương pháp tính thuế)

| Mức doanh thu |

Thuế GTGT |

Thuế TNCN |

| Trên 500 triệu đồng đến 3 tỷ đồng |

Tỷ lệ % x Doanh thu |

Lựa chọn:

– Thuế suất x Doanh thu tính thuế (là phần vượt trên 500tr)

Hoặc:

– Thuế suất 15% x Thu nhập tính thuế (= Doanh thu – chi phí)

|

| Từ trên 3 tỷ đồng đến 50 tỷ đồng |

Tỷ lệ % x Doanh thu |

Thuế suất 17% x Thu nhập tính thuế (= Doanh thu – chi phí) |

| Trên 50 tỷ đồng |

Tỷ lệ % x Doanh thu |

Tỷ lệ % x Doanh thu |

| |

|

|

1.3. Các mức tỷ lệ % thuế suất trên doanh thu

| Ngành nghề kinh doanh |

Tỷ lệ GTGT |

Thuế suất TNCN |

| Phân phối, cung cấp hàng hóa |

1% |

0.5% |

| Dịch vụ, xây dựng không bao thầu nguyên vật liệu |

5% |

2% |

| Riêng hoạt động cho thuê TS, đại lý bảo hiểm, đại lý bán hàng đa cấp |

– |

Thuế suất TNCN 5% |

| Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu |

3% |

1.5% |

| Hoạt động kinh doanh khác |

2% |

1% |

| |

|

|

1.4. Chế độ kế toán: Thực hiện theo Thông tư số 152/2025/TT-BTC ngày 31/12/2025 của Bộ Tài chính hướng dẫn kế toán cho các hộ kinh doanh, cá nhân kinh doanh (thay thế Thông tư số 88/2021/TT-BTC).

| Hình thức nộp thuế |

Tên sổ kế toán |

Mẫu sổ kế toán |

| DT <= 500 triệu: Không chịu thuế GTGT và TNDN |

Số doanh thu bán hàng hóa, dịch vụ |

S1a-HKD |

| Nộp thuế GTGT và thuế TNCN theo tỷ lệ % trên doanh thu |

Số doanh thu bán hàng hóa, dịch vụ |

S2a-HKD |

| Nộp thuế GTGT theo tỷ lệ % trên doanh thu và thuế TNCN trên thu nhập tính thuế |

– Số doanh thu bán hàng hóa, dịch vụ

– Sổ chi tiết doanh thu, chi phí

– Sổ chi tiết vật liệu, dụng cụ, hàng hóa

– Sổ chi tiết tiền

|

S2b-HKD

S2c-HKD

S2d-HKD

S2e-HKD

|

| Có hoạt động chịu các loại thuế khác (Thuế XNK, TTĐB, Tài nguyên, BVMT..) |

Sổ theo dõi nghĩa vụ thuế khác |

S3a-HKD |

| |

|

|

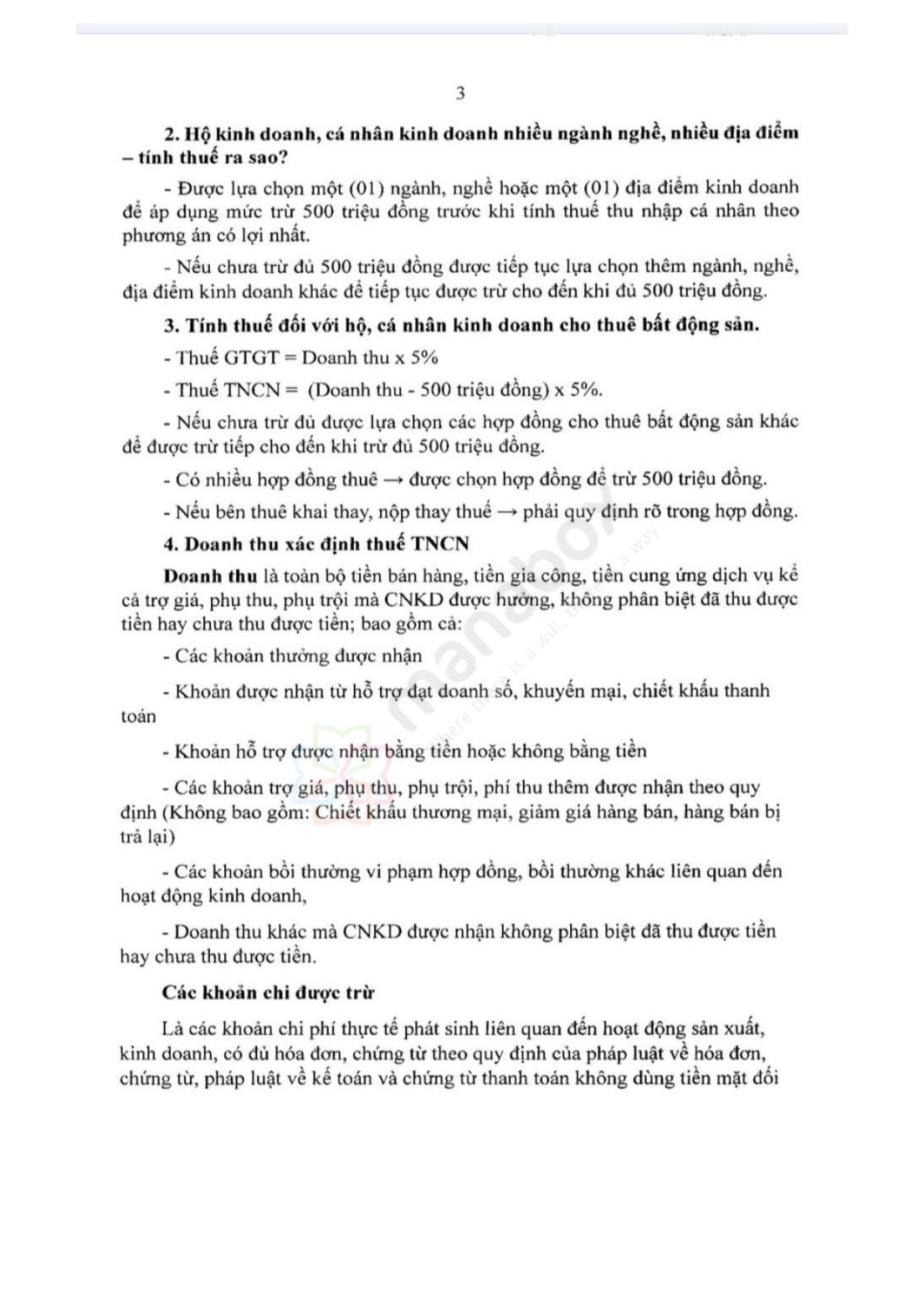

2. Hộ kinh doanh, cá nhân kinh doanh nhiều ngành nghề, nhiều địa điểm tính thuế ra sao?

-

Được lựa chọn một (01) ngành, nghề hoặc một (01) địa điểm kinh doanh để áp dụng mức trừ 500 triệu đồng trước khi tính thuế thu nhập cá nhân theo phương án có lợi nhất.

-

Nếu chưa trừ đủ 500 triệu đồng được tiếp tục lựa chọn thêm ngành, nghề, địa điểm kinh doanh khác để tiếp tục được trừ cho đến khi đủ 500 triệu đồng.

3. Tính thuế đối với hộ, cá nhân kinh doanh cho thuê bất động sản

-

Thuế GTGT = Doanh thu x 5%

-

Thuế TNCN = (Doanh thu – 500 triệu đồng) x 5%.

-

Nếu chưa trừ đủ được lựa chọn các hợp đồng cho thuê bất động sản khác để được trừ tiếp cho đến khi trừ đủ 500 triệu đồng.

-

Có nhiều hợp đồng thuê được chọn hợp đồng để trừ 500 triệu đồng.

-

Nếu bên thuê khai thay, nộp thay thuế phải quy định rõ trong hợp đồng.

4. Doanh thu xác định thuế TNCN

Doanh thu là toàn bộ tiền bán hàng, tiền gia công, tiền cung ứng dịch vụ kể cả trợ giá, phụ thu, phụ trội mà CNKD được hưởng, không phân biệt đã thu được tiền hay chưa thu được tiền; bao gồm cả:

-

Các khoản thưởng được nhận.

-

Khoản được nhận từ hỗ trợ đạt doanh số, khuyến mại, chiết khấu thanh toán.

-

Khoản hỗ trợ được nhận bằng tiền hoặc không bằng tiền.

-

Các khoản trợ giá, phụ thu, phụ trội, phí thu thêm được nhận theo quy định (Không bao gồm: Chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại).

-

Các khoản bồi thường vi phạm hợp đồng, bồi thường khác liên quan đến hoạt động kinh doanh.

-

Doanh thu khác mà CNKD được nhận không phân biệt đã thu được tiền hay chưa thu được tiền.

Các khoản chi được trừ: Là các khoản chi phí thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh, có đủ hóa đơn, chứng từ theo quy định của pháp luật về hóa đơn, chứng từ, pháp luật về kế toán và chứng từ thanh toán không dùng tiền mặt đối với các khoản thanh toán từng lần có giá trị từ 05 triệu đồng trở lên theo pháp luật về thuế giá trị gia tăng.

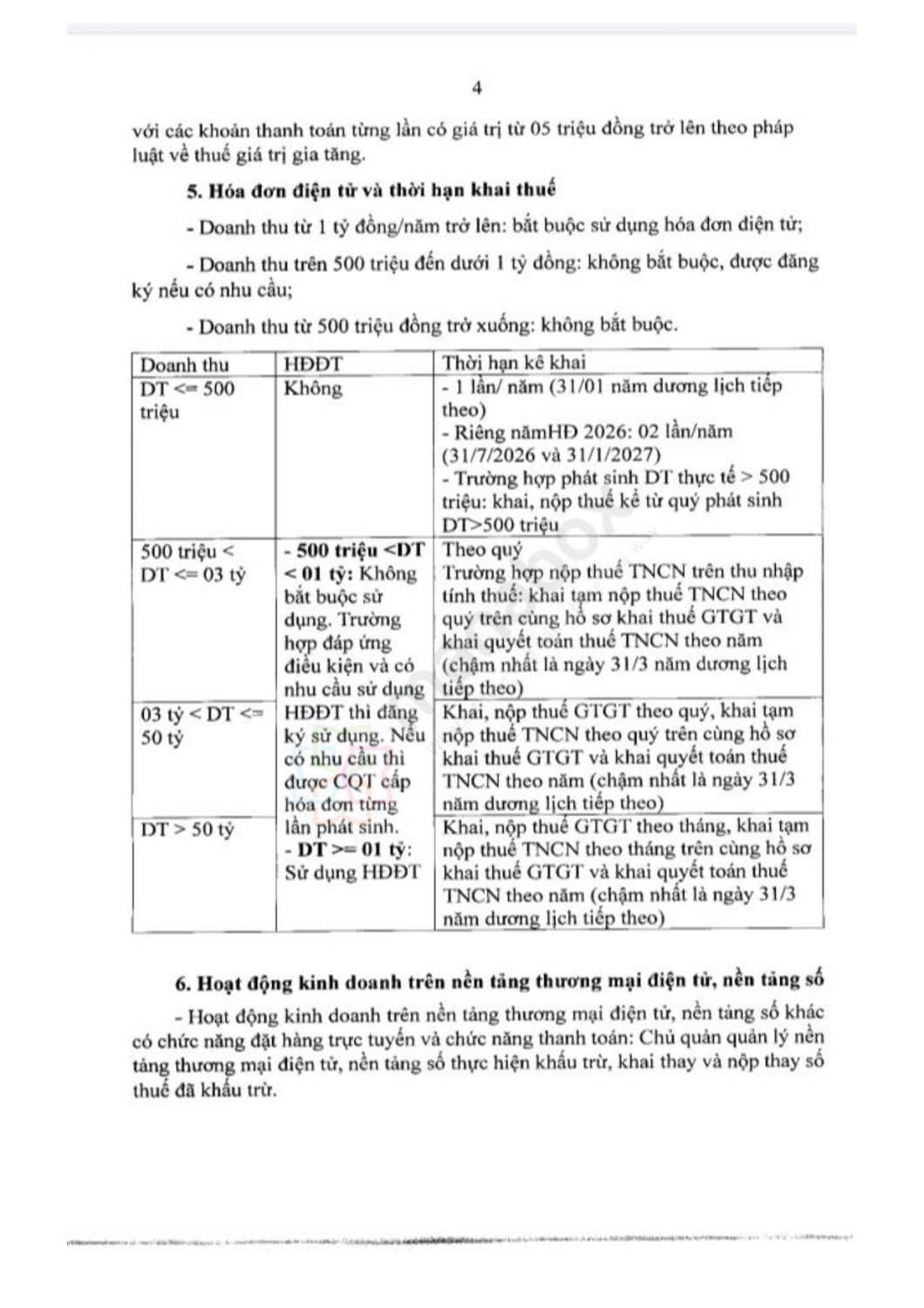

5. Hóa đơn điện tử và thời hạn khai thuế

-

Doanh thu từ 1 tỷ đồng/năm trở lên: bắt buộc sử dụng hóa đơn điện tử.

-

Doanh thu trên 500 triệu đến dưới 1 tỷ đồng: không bắt buộc, được đăng ký nếu có nhu cầu.

-

Doanh thu từ 500 triệu đồng trở xuống: không bắt buộc.

(Bảng quy định chi tiết)

| Doanh thu |

HĐĐT |

Thời hạn kê khai |

| DT <= 500 triệu |

Không |

– 1 lần/ năm (31/01 năm dương lịch tiếp theo)

– Riêng năm 2026: 02 lần/năm (31/7/2026 và 31/1/2027)

– Trường hợp phát sinh DT thực tế > 500 triệu: khai, nộp thuế kể từ quý phát sinh DT>500 triệu

|

| 500 triệu < DT <= 03 tỷ |

500 triệu < DT < 01 tỷ: Không bắt buộc sử dụng. Trường hợp đáp ứng điều kiện và có nhu cầu sử dụng HĐĐT thì đăng ký sử dụng. Nếu có nhu cầu thì được CQT cấp hóa đơn từng lần phát sinh.

– DT >= 01 tỷ: Sử dụng HĐĐT

|

Theo quý

Trường hợp nộp thuế TNCN trên thu nhập tính thuế: khai tạm nộp thuế TNCN theo quý trên cùng hồ sơ khai thuế GTGT và khai quyết toán thuế TNCN theo năm (chậm nhất là ngày 31/3 năm dương lịch tiếp theo)

|

| 03 tỷ < DT <= 50 tỷ |

(Sử dụng HĐĐT) |

Khai, nộp thuế GTGT theo quý, khai tạm nộp thuế TNCN theo quý trên cùng hồ sơ khai thuế GTGT và khai quyết toán thuế TNCN theo năm (chậm nhất là ngày 31/3 năm dương lịch tiếp theo) |

| DT > 50 tỷ |

(Sử dụng HĐĐT) |

Khai, nộp thuế GTGT theo tháng, khai tạm nộp thuế TNCN theo tháng trên cùng hồ sơ khai thuế GTGT và khai quyết toán thuế TNCN theo năm (chậm nhất là ngày 31/3 năm dương lịch tiếp theo) |

| |

|

|

6. Hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số

-

Hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số khác có chức năng đặt hàng trực tuyến và chức năng thanh toán: Chủ quản quản lý nền tảng thương mại điện tử, nền tảng số thực hiện khấu trừ, khai thay và nộp thay số thuế đã khấu trừ.

-

Hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số khác không có chức năng đặt hàng trực tuyến và chức năng thanh toán: tự kê khai, nộp thuế.

-

Vừa có hoạt động kinh doanh tại địa điểm kinh doanh cố định và vừa có kinh doanh trên nền tảng thương mại điện tử, nền tảng số: tổng hợp doanh thu để kê khai thuế.

-

Số thuế thu nhập cá nhân đã được chủ quản quản lý sàn giao dịch thương mại điện tử, nền tảng số khấu trừ, nộp thay được trừ khi xác định số thuế thu nhập cá nhân phải nộp.

7. Tạm ngừng, chấm dứt hoạt động kinh doanh

-

Tạm ngừng hoạt động kinh doanh: gửi thông báo đến cơ quan quản lý thuế quản lý trực tiếp để cập nhật tình trạng “tạm ngừng kinh doanh”.

-

Trong thời gian tạm ngừng hoạt động kinh doanh: không phải nộp hồ sơ khai thuế, trừ trường hợp ngừng không trọn kỳ tính thuế.

-

Chấm dứt hoạt động kinh doanh: phải thông báo doanh thu lũy kế đến thời điểm chấm dứt hoạt động cùng hồ sơ chấm dứt hoạt động.

8. Quyền và trách nhiệm của Hộ, cá nhân kinh doanh

Hộ kinh doanh, cá nhân kinh doanh có các quyền sau đây:

-

Yêu cầu cơ quan thuế hướng dẫn, giải đáp và hỗ trợ về khai thuế, tính thuế, nộp thuế trong quá trình thực hiện nghĩa vụ thuế.

-

Thực hiện đầy đủ các quyền của người nộp thuế theo quy định của pháp luật về quản lý thuế.

Hộ kinh doanh, cá nhân kinh doanh có trách nhiệm:

-

Tự kê khai đầy đủ, chính xác doanh thu phát sinh từ hoạt động kinh doanh, xác định đúng số thuế phải nộp và tự chịu trách nhiệm trước pháp luật về nội dung đã kê khai.

-

Thông báo cho cơ quan thuế bằng phương thức điện tử tất cả các số tài khoản mở tại tổ chức tín dụng, ngân hàng, tổ chức cung ứng dịch vụ thanh toán và trung gian thanh toán liên quan đến hoạt động sản xuất, kinh doanh.

-

Sử dụng sổ kế toán, hóa đơn theo quy định của pháp luật về kế toán, pháp luật về hóa đơn và hướng dẫn của Bộ Tài chính.

-

Cung cấp đầy đủ sổ sách, hóa đơn, phần mềm quản lý bán hàng và tài liệu liên quan theo yêu cầu của cơ quan thuế khi thực hiện kiểm tra thuế.

Đối với hộ kinh doanh, cá nhân kinh doanh cư trú có hoạt động kinh doanh trên nền tảng thương mại điện tử, có trách nhiệm:

-

-

Kê khai, nộp đầy đủ các loại thuế, phí và các khoản thu khác thuộc ngân sách nhà nước do cơ quan thuế quản lý theo quy định của pháp luật;

-

Cung cấp đầy đủ, chính xác thông tin định danh và thông tin liên quan đến nghĩa vụ thuế cho tổ chức quản lý nền tảng thương mại điện tử theo quy định của pháp luật.

9. Trách nhiệm của cơ quan Thuế:

-

Hỗ trợ và tạo điều kiện thuận lợi cho hộ kinh doanh, cá nhân kinh doanh, như:

-

Cung cấp đầy đủ, kịp thời thông tin, hướng dẫn chính sách thuế, thủ tục đăng ký, kê khai, nộp thuế bằng các hình thức phù hợp.

-

Hướng dẫn sử dụng các ứng dụng, nền tảng kê khai, nộp thuế điện tử.

-

Thiết lập các kênh hỗ trợ người nộp thuế như đường dây nóng, bộ phận tư vấn trực tiếp, phản hồi trực tuyến.

-

Công khai quy trình, thời hạn giải quyết hồ sơ, biểu mẫu, tỷ lệ tính thuế, thuế suất, mức phạt (nếu có) để người nộp thuế dễ theo dõi và thực hiện.

-

Kịp thời tiếp nhận và xử lý các ý kiến, phản ánh, vướng mắc từ hộ kinh doanh, cá nhân kinh doanh theo đúng thời hạn quy định.

-

Trường hợp cần kiểm tra, làm việc trực tiếp, cơ quan thuế phải thông báo trước, tránh gây ảnh hưởng đến hoạt động bình thường của hộ kinh doanh, cá nhân kinh doanh

-

Thực hiện quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh theo nguyên tắc minh bạch thông tin, thuận tiện, không làm phát sinh thêm thủ tục, giấy tờ ngoài quy định của pháp luật.

-

Kiểm tra, giám sát việc thực hiện nhiệm vụ hỗ trợ người nộp thuế trong nội bộ ngành; kịp thời chấn chỉnh, xử lý trường hợp cán bộ gây phiền hà, sách nhiễu hoặc thực hiện không đúng quy định, không được yêu cầu hộ kinh doanh, cá nhân kinh doanh cung cấp lại thông tin, hồ sơ đã có trong hệ thống hoặc đã được cơ quan khác xác nhận.

10. Trách nhiệm của các tổ chức, cơ quan có liên quan

10.1. Trách nhiệm của tổ chức, cá nhân khai thuế thay, nộp thuế thay

-

Thực hiện kê khai đầy đủ, chính xác, đúng thời hạn doanh thu và số thuế phải nộp; nộp thuế vào ngân sách nhà nước theo quy định.

-

Chịu trách nhiệm trước pháp luật về việc chậm kê khai, chậm nộp, kê khai sai, khấu trừ hoặc nộp thuế không đúng quy định.

-

Trường hợp không thực hiện hoặc thực hiện không đúng nghĩa vụ khai thay, nộp thay thì bị xử lý theo quy định của pháp luật về quản lý thuế.

10.2. Trách nhiệm của Ủy ban nhân dân các cấp a) Ủy ban nhân dân cấp tỉnh

-

Chỉ đạo các sở, ban, ngành và Ủy ban nhân dân cấp xã thực hiện đúng quy định về đăng ký kinh doanh, quản lý hộ kinh doanh, cá nhân kinh doanh và cung cấp thông tin cho cơ quan thuế.

-

Chỉ đạo việc xây dựng, cập nhật, chia sẻ cơ sở dữ liệu hộ kinh doanh, cá nhân kinh doanh giữa các cơ quan quản lý và cơ quan thuế, bảo đảm dữ liệu đồng bộ, chính xác.

-

Chỉ đạo các cơ quan chức năng phối hợp với cơ quan thuế trong kiểm tra, giám sát hoạt động kinh doanh, phòng chống thất thu thuế và xử lý vi phạm.

-

Bảo đảm nguồn lực, hạ tầng kỹ thuật để triển khai hóa đơn điện tử, chứng từ điện tử; chỉ đạo các cơ quan chuyên môn hỗ trợ, hướng dẫn người nộp thuế.

-

Đôn đốc Ủy ban nhân dân cấp xã rà soát, nắm chắc tình hình hộ kinh doanh và cung cấp thông tin kịp thời cho cơ quan thuế.

b) Ủy ban nhân dân cấp xã

-

Phối hợp với cơ quan thuế rà soát, cập nhật danh sách hộ kinh doanh, cá nhân kinh doanh trên địa bàn; kịp thời thông báo các trường hợp phát sinh, thay đổi, tạm ngừng, chấm dứt kinh doanh hoặc vi phạm quy định.

-

Phối hợp tổ chức tuyên truyền, phổ biến chính sách thuế, hỗ trợ hướng dẫn người nộp thuế kê khai, nộp thuế; phản ánh khó khăn, vướng mắc để cơ quan thuế phối hợp giải quyết.

-

Hỗ trợ cơ quan thuế trong xác minh thông tin, kiểm tra thực địa, xử lý vi phạm pháp luật về thuế theo yêu cầu.

-

Phối hợp với các cơ quan liên quan kiểm tra, phát hiện, ngăn chặn và xử lý hành vi kinh doanh không đăng ký, không khai thuế, trốn thuế, gian lận thuế.

-

Thực hiện báo cáo định kỳ về tình hình hộ kinh doanh trên địa bàn và các nhiệm vụ khác theo chỉ đạo của Ủy ban nhân dân cấp tỉnh và quy định của pháp luật.

11. Điều khoản chuyển tiếp

Chuyển đổi có lộ trình – quyền lợi được bảo đảm – không làm xáo trộn hoạt động kinh doanh

Khi Nghị định mới về chính sách thuế đối với hộ kinh doanh, cá nhân kinh doanh được triển khai, Nhà nước quy định các nội dung chuyển tiếp nhằm tạo điều kiện để hộ kinh doanh có thời gian làm quen, thích nghi với quy định mới, đồng thời bảo đảm quyền lợi hợp pháp và hạn chế tối đa những xáo trộn trong giai đoạn đầu thực hiện.

Các quy định của Nghị định được áp dụng từ năm 2026. Việc xác định hộ kinh doanh thuộc diện chỉ thông báo doanh thu hay phải kê khai, nộp thuế được căn cứ vào doanh thu thực tế phát sinh theo các mốc quy định. Hộ kinh doanh không phải tự xác định hay lo lắng về việc áp dụng chính sách; cơ quan thuế sẽ chủ động rà soát dữ liệu, hướng dẫn cụ thể đối với từng trường hợp.

Trong giai đoạn đầu áp dụng, công tác quản lý thuế được thực hiện theo nguyên tắc công khai, minh bạch, lấy hỗ trợ là trọng tâm, không gây áp lực không cần thiết đối với các hộ kinh doanh chấp hành tốt pháp luật thuế

|