Tin tức

Checklist hồ sơ chi phí tiền lương được trừ mới nhất 2026

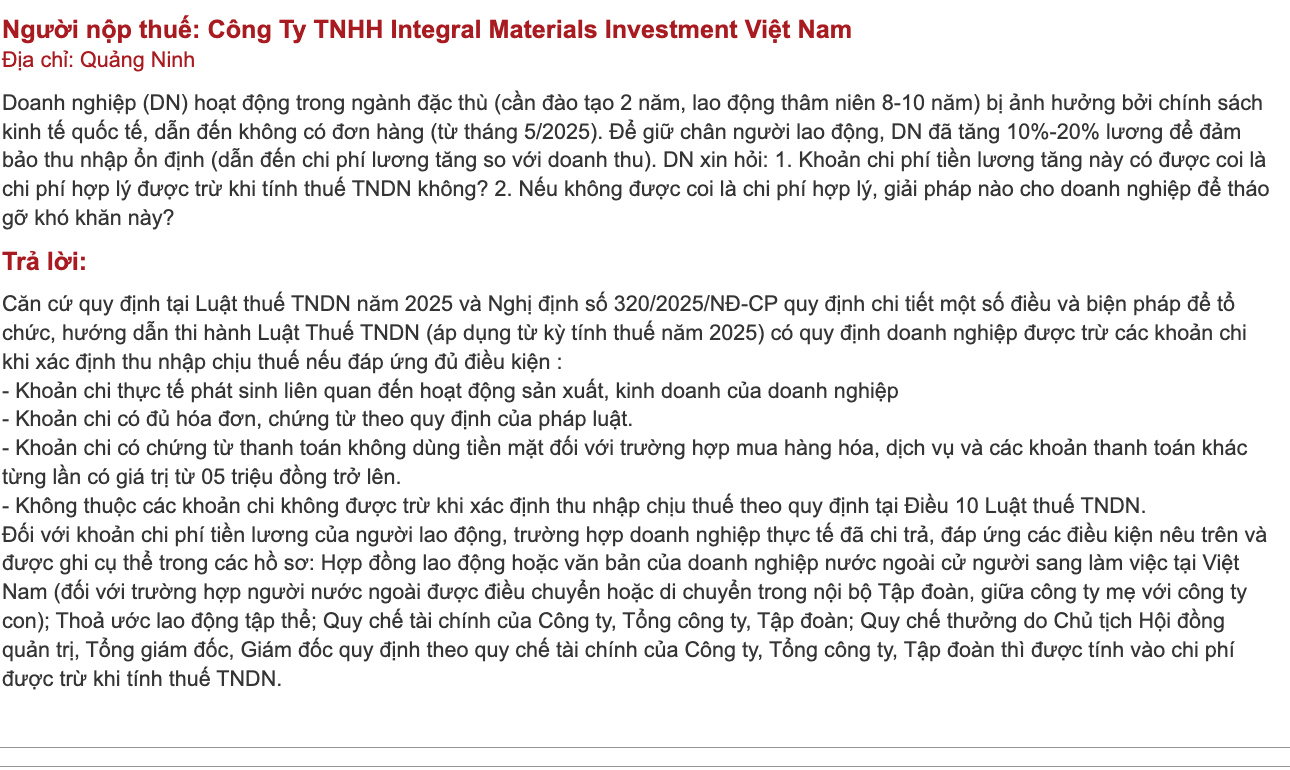

Để một khoản chi tiền lương tăng thêm (như tăng lương 10% – 20% để giữ chân lao động) được cơ quan thuế chấp nhận là chi phí hợp lý, doanh nghiệp không thể chỉ nói miệng. Khoản chi đó phải được ghi cụ thể về điều kiện hưởng và mức hưởng trong bộ hồ sơ pháp lý nội bộ.

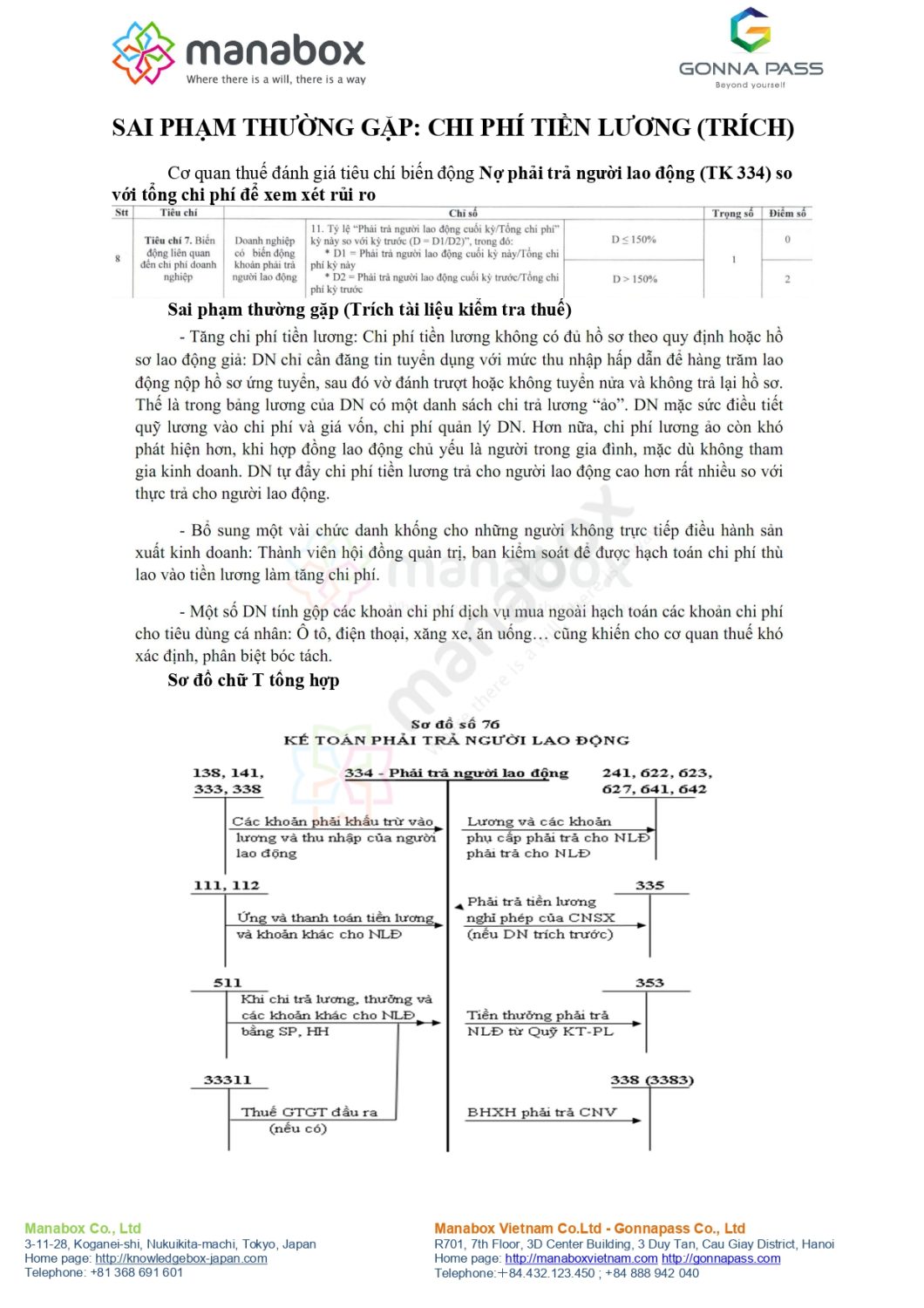

Cơ quan thuế đánh giá tiêu chí biến động Nợ phải trả người lao động (TK 334) so với tổng chi phí để xem xét rủi ro và Sai phạm thường gặp (Trích tài liệu kiểm tra thuế)

Nội dung bài viết

1. Checklist 4 loại hồ sơ quyết định

Doanh nghiệp cần đảm bảo khoản chi lương tăng thêm được quy định rõ trong ít nhất một (hoặc kết hợp) các văn bản sau đây:

-

Hợp đồng lao động hoặc Phụ lục hợp đồng: Ghi nhận trực tiếp mức lương mới hoặc các khoản phụ cấp tăng thêm cho từng cá nhân.

-

Thỏa ước lao động tập thể: Văn bản thỏa thuận giữa tập thể lao động và người sử dụng lao động về các điều kiện sử dụng lao động, trong đó có chính sách điều chỉnh thu nhập.

-

Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn: Văn bản quy định chung về quản lý tài chính và các định mức chi tiêu nội bộ.

-

Quy chế thưởng: Do Chủ tịch Hội đồng quản trị, Tổng giám đốc, Giám đốc quy định theo quy chế tài chính của đơn vị.

2. Các điều kiện đi kèm không thể tách rời

Ngoài việc có tên trong 4 loại hồ sơ trên, khoản chi lương tăng thêm phải đáp ứng các nguyên tắc thực thi sau:

-

Tính thực tế: Chi phí phải thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh (ngay cả khi đó là chi phí để duy trì nguồn lực chờ đơn hàng mới).

-

Chứng từ thanh toán: Phải có chứng từ thanh toán không dùng tiền mặt đối với các khoản chi từ 05 triệu đồng trở lên.

-

Hóa đơn, chứng từ: Có đầy đủ hồ sơ thanh toán lương (bảng lương, phiếu chi hoặc lệnh chuyển tiền) theo quy định của pháp luật.

Một số bước kiểm tra như sau

|

1 |

Đối với việc kiểm tra chi phí nhân viên, nguồn dữ liệu lấy mẫu có thể đối chiếu từ số dư của sổ cái đến bảng lương, hoặc đối chiếu từ bảng lương đến số tiền ghi trong sổ cái. Xem xét thực hiện các thủ tục sau: (a) Thu thập đối chiếu đối với khoản chênh lệch giữa số tiền trên bảng lương với sổ cái; (b) Thu thập và tìm hiểu nguyên nhân những khoản chênh lệch trọng yếu và xác nhận lại các bằng chứng chứng minh; (c) Kiểm tra tính chính xác số học của bảng tính chi phí nhân viên; và (d) Kiểm tra việc lập các khoản mục chi phí nhân viên khác nhau như tổng tiền lương, các khoản trích nộp theo lương (BHXH, BHYT, BHTN, KPCĐ), các khoản khấu trừ hoặc phụ cấp, … với sổ cái. |

|

2 |

Đối với việc kiểm tra chi tiết các chi phí nhân viên, xem xét thực hiện các thủ tục sau: (a) Chọn mẫu nhân viên từ các hồ sơ nhân viên (ví dụ, hợp đồng lao động, bảng chấm công, tờ khai thuế). Xác nhận tính có thật của nhân viên, kiểm tra hồ sơ nhân sự, đảm bảo: – Đơn giá tiền lương phù hợp với hợp đồng lao động và các quyết định điều chỉnh lương. – Tiền lương phải trả được tính đúng. – KPCĐ, BHXH, BHYT, BHTN, thuế TNCN được khấu trừ phù hợp với qui định hiện hành. – Đối chiếu với bảng chấm công, Thẻ bấm giờ, Bảng theo dõi sản phẩm hoàn thành. (b) Chọn mẫu nhân viên từ các hợp đồng lao động do bộ phận nhân sự lưu giữ và đối chiếu với danh sách nhân viên để kiểm tra tính đầy đủ; (c) Thu thập chi tiết các khoản thù lao bao gồm các khoản phúc lợi đã trả hoặc phải trả cho nhân sự quản lý chủ chốt và đối chiếu với xác nhận của nhân viên hoặc; (d) Kiểm tra chi phí nhân viên đã được phê duyệt bởi người có thẩm quyền chưa |

|

3 |

Phỏng vấn về các khoản tiền công không có người nhận và xác minh lại các giải thích |

|

4 |

Trường hợp các khoản thanh toán cho lao động tạm thời lớn, kiểm tra tính có thật và việc phê duyệt các khoản thanh toán này (Bảng chấm công đã được phê duyệt, mức lương và thanh toán làm thêm giờ…) |

|

5 |

Đối với khoản thù lao trả cho BGĐ: (a) Xác minh xem khoản thù lao của BGĐ bao gồm lợi ích bằng hiện vật và lợi ích trong các hợp đồng có được trình bày và thuyết minh đúng trong BCTC bằng việc xem xét tới: (i) Các hợp đồng dịch vụ (hợp đồng mà BGĐ và nhân viên thực hiện các dịch vụ được hưởng thù lao, hoa hồng); (ii) Các Biên bản họp của HĐQT/HĐTV; (iii) Các hợp đồng lao động. (b) Thu thập xác nhận về thù lao của từng Thành viên BGĐ và nhân sự quản lý chủ chốt để kiểm tra tính đầy đủ. (c) Thu nhập của các bên liên quan và các thành viên quản lý chủ chốt: Kiểm tra, đánh giá sự phù hợp và ghi chép lại các giao dịch, số dư về tiền lương, thưởng, phụ cấp, thu nhập khác, các khoản trích theo lương của các bên liên quan (thành viên HĐQT/HĐTV, BGĐ,…), thuế TNCN. |

|

6 |

Kiểm tra cách phân bổ chi phí tiền lương và các khoản trích theo lương giữa bảng lương và sổ cái để đảm bảo chi phí tiền lương đã được phân bổ phù hợp vào giá thành và chi phí SXKD. |

|

7 |

Đối chiếu các khoản khấu trừ lương (BHXH, BHYT, BHTN, KPCĐ) với các biên bản quyết toán số phải nộp trong năm, kiểm tra các chứng từ nộp tiền và xác định tính hợp lý của số dư còn phải trả cuối năm. |

|

8 |

Đối với DN hưởng lương theo đơn giá lương hoặc quỹ lương đã được duyệt: KTV lập ước tính độc lập quỹ lương và so sánh với quỹ lương đã trích vào chi phí, với tiền lương đã chi thực tế và với tiền lương đã được phê duyệt. Yêu cầu giải trình những chênh lệch và kiểm tra sự phê duyệt (nếu cần). |

|

9 |

Kiểm tra chính sách nhân sự của đơn vị, thỏa ước lao động tập thể, đảm bảo các khoản phải trả cho người lao động đã được ghi nhận đầy đủ, đúng kỳ như tiền thưởng, tiền hoa hồng, … |

|

10 |

Chọn mẫu một số kỳ chi lương, kiểm tra việc chi lương có phù hợp bảng lương và có ký nhận |

|

11 |

Đối chiếu tiền lương phải trả cuối năm với bảng lương đã được phê duyệt hoặc chứng từ chi trả lương phát sinh sau ngày kết thúc kỳ kế toán, đánh giá các chênh lệch (nếu có). Kiểm tra, đối chiếu với tờ khai quyết toán thuế TNDN để đảm bảo đã loại trừ khỏi chi phí tính thuế đối với khoản tiền lương đã trích nhưng chưa thanh toán cho đến thời hạn nộp hồ sơ quyết toán thuế năm. |

|

12 |

Xem xét thỏa ước lao động tập thể có được đăng ký với cơ quan quản lý lao động không. |

|

13 |

Xem xét người lao động nước ngoài làm việc tại đơn vị có giấy phép lao động không. |

|

14 |

Xem xét số lượng lao động nước ngoài tại đơn vị có vượt quá quy định của pháp luật không, hợp đồng lao động có phù hợp không. |

|

15 |

Kiểm tra việc trích lập đầy đủ các khoản trợ cấp mất việc làm/thôi việc phải trả cho các nhân viên. |

|

16 |

Nếu đơn vị có nhân viên đi làm việc ở nước ngoài, kiểm tra xem có phù hợp với quy định của pháp luật về người lao động Việt Nam đi làm việc ở nước ngoài không. |

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________