Tin tức

Hạn chót ký số hóa đơn điện tử sau ngày lập theo Nghị định 70/2025

Trong thực tế giao dịch, không phải lúc nào người bán cũng có thể ký số ngay tại thời điểm lập hóa đơn. Vậy pháp luật cho phép độ trễ này là bao lâu? Căn cứ vào trả lời của cơ quan Thuế dựa trên Nghị định 70/2025/NĐ-CP, doanh nghiệp cần lưu ý “mốc thời gian vàng” sau đây.

Nội dung bài viết

1. Thời điểm ký số được ghi nhận như thế nào?

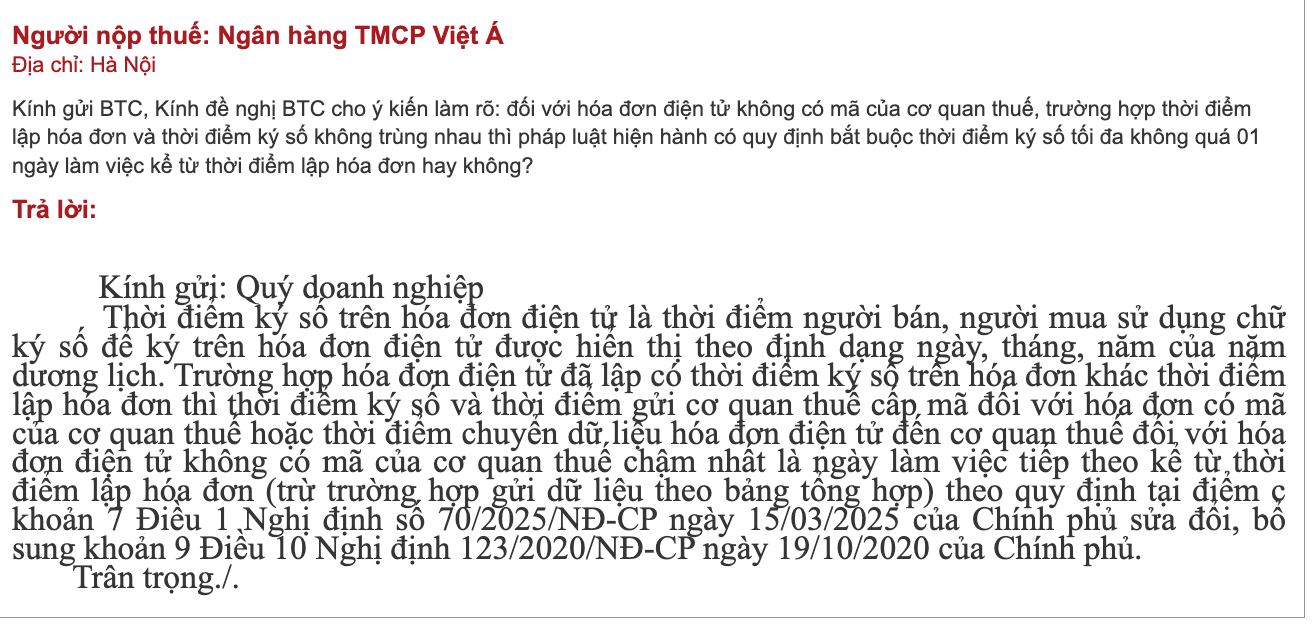

Thời điểm ký số trên hóa đơn điện tử là thời điểm người bán hoặc người mua sử dụng chữ ký số để xác nhận giao dịch.

-

Thông tin này phải được hiển thị theo định dạng ngày, tháng, năm của năm dương lịch trên hóa đơn.

2. Hạn chót cho việc ký số và gửi dữ liệu

Theo quy định mới nhất tại Điểm c Khoản 7 Điều 1 Nghị định 70/2025/NĐ-CP (sửa đổi, bổ sung Nghị định 123/2020/NĐ-CP), trường hợp thời điểm lập và thời điểm ký số không trùng nhau:

-

Hạn chót ký số và gửi dữ liệu: Chậm nhất là ngày làm việc tiếp theo kể từ thời điểm lập hóa đơn.

-

Đối với hóa đơn có mã: Đây là thời điểm phải gửi lên cơ quan thuế để cấp mã.

-

Đối với hóa đơn không mã: Đây là thời điểm phải chuyển dữ liệu hóa đơn điện tử đến cơ quan thuế (trừ trường hợp gửi bảng tổng hợp).

3. Quy tắc cần nhớ

Quy định này áp dụng cho cả hóa đơn có mã và không có mã của cơ quan thuế.

-

Ví dụ: Nếu bạn lập hóa đơn vào Thứ Sáu, hạn chót để ký số và gửi dữ liệu là hết ngày Thứ Hai tuần sau (nếu Thứ Bảy, Chủ Nhật không phải là ngày làm việc của đơn vị và cơ quan thuế).

-

Lưu ý: Nếu việc ký số diễn ra sau thời hạn này, hóa đơn có thể bị xem là lập sai thời điểm, dẫn đến rủi ro bị xử phạt vi phạm hành chính về thuế đối với bên bán và khó khăn khi khấu trừ thuế đối với bên mua.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________