Công văn 2355 /TCT-DNNCN 2019 trả lời về vấn đề nghĩa vụ khấu trừ Thuế thu nhập cá nhân (TNCN) của tổ chức chi trả khi thuê cá nhân kinh doanh làm người lao động.

Sản phẩm tương tự

20%

Các phần mềm, tài liệu bổ trợ kế toán khác

Giá gốc là: 500.000 ₫.400.000 ₫Giá hiện tại là: 400.000 ₫.

Các phần mềm, tài liệu bổ trợ kế toán khác

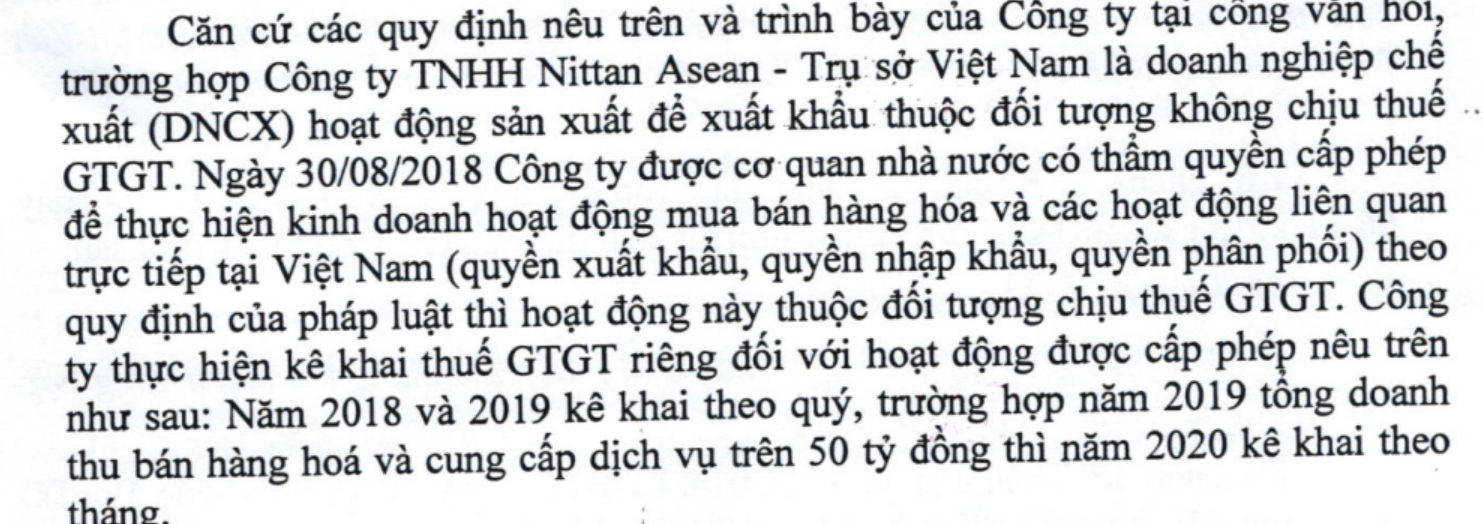

Kỳ kê khai thuế GTGT doanh nghiệp chế xuất kinh doanh xuất nhập khẩu

50.000 ₫

17%

Các phần mềm, tài liệu bổ trợ kế toán khác

Giá gốc là: 599.000 ₫.499.000 ₫Giá hiện tại là: 499.000 ₫.

Các phần mềm, tài liệu bổ trợ kế toán khác

Công văn 3450 V/v người lao động ký thêm hợp đồng công việc khác

50.000 ₫