Thuế nhà thầu (Foreign Contractor Tax – FCT) là một trong những nội dung phức tạp nhất khi doanh nghiệp Việt Nam ký hợp đồng với tổ chức, cá nhân nước ngoài. Không chỉ cần chọn phương pháp tính thuế phù hợp, doanh nghiệp còn phải xác định rõ bản chất hợp đồng (NET hay Gross), cách tính doanh thu tính thuế, tỷ giá áp dụng khi thanh toán bằng ngoại tệ, cũng như các tỷ lệ thuế theo từng loại hình kinh doanh. Việc thiếu hiểu biết hoặc áp dụng sai có thể dẫn đến truy thu, phạt chậm nộp và chi phí tăng cao.

Thảo luận topic tại: https://www.facebook.com/groups/congvanketoan/

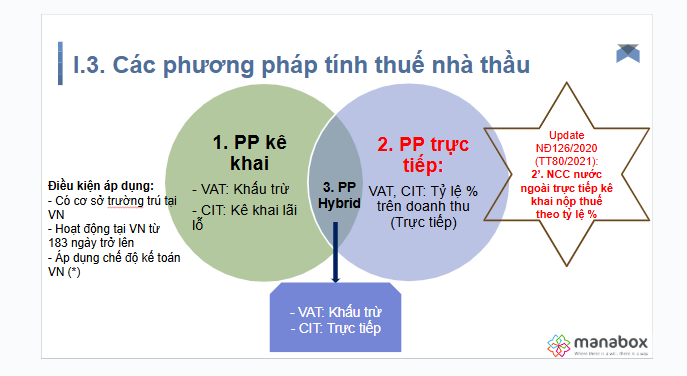

Căn cứ pháp lý và phương pháp tính thuế

Theo Thông tư 103/2014/TT-BTC, Nghị định 126/2020/NĐ-CP và Thông tư 80/2021/TT-BTC, có ba phương pháp chính:

Phân biệt hợp đồng NET – Gross

- Hợp đồng NET: Giá trị hợp đồng chưa bao gồm thuế. Doanh nghiệp Việt Nam phải “gross-up” (cộng thêm thuế) để nộp thay cho nhà thầu.

- Hợp đồng Gross: Giá trị hợp đồng đã bao gồm thuế. Nhà thầu nước ngoài tự chịu thuế trong khoản tiền nhận được.

Ví dụ: Công ty A ký hợp đồng vay vốn 50.000.000 JPY với Công ty B Nhật Bản. Nếu hợp đồng NET, Công ty A phải quy đổi ngoại tệ ra VND theo tỷ giá mua vào của ngân hàng thương mại, sau đó tính thêm VAT và CIT để nộp thay. Nếu hợp đồng Gross, phần thuế được khấu trừ ngay trong giá trị 50.000.000 JPY.

Công thức điều chỉnh doanh thu tính thuế

Trong trường hợp hợp đồng NET, cần quy đổi để xác định doanh thu tính thuế theo công thức:

- Doanh thu tính thuế TNDN

= Doanh thu chưa có TNDN / (1 – Tỷ lệ % TNDN trên doanh thu tính thuế). - Doanh thu tính thuế GTGT

= Doanh thu chưa có GTGT / (1 – Tỷ lệ % GTGT trên doanh thu tính thuế).

Các lưu ý khi xác định doanh thu

- Tránh đánh thuế hai lần:

- Giá trị thầu phụ có thể loại trừ nếu nhà thầu phụ là DN Việt Nam hoặc nhà thầu nước ngoài kê khai theo phương pháp khấu trừ/hỗn hợp.

- Giá trị hàng hóa, máy móc thiết bị đã nộp thuế nhập khẩu không chịu FCT.

- Doanh thu tính thuế bao gồm:

- Các khoản mà phía Việt Nam trả thay cho nhà thầu như chi phí bảo hiểm, vận chuyển, vé máy bay, visa, thu nhập của chuyên gia nước ngoài.

- Xác định tỷ giá:

- Với hợp đồng ngoại tệ, áp dụng tỷ giá mua vào của ngân hàng thương mại nơi doanh nghiệp mở tài khoản thanh toán.

Lưu ý khi áp dụng tỷ lệ thuế

- Tỷ lệ thuế khác nhau tùy ngành nghề:

- Dịch vụ thuần túy: 5% VAT + 5% CIT.

- Xây dựng lắp đặt có vật tư: 3% VAT + 2% CIT.

- Xây dựng không có vật tư: 5% VAT + 2% CIT.

- Nếu hợp đồng không tách riêng giá trị hàng hóa và dịch vụ, toàn bộ hợp đồng sẽ bị áp thuế như dịch vụ.

Kết luận

Việc lựa chọn phương pháp tính FCT và nắm rõ các yếu tố liên quan (NET – Gross, công thức gross-up, tỷ giá, doanh thu chịu thuế, tỷ lệ thuế) giúp doanh nghiệp tuân thủ đúng quy định, hạn chế rủi ro thuế và tối ưu chi phí. Trong bối cảnh hợp tác quốc tế ngày càng gia tăng, đây là năng lực bắt buộc để doanh nghiệp hoạt động bền vững tại Việt Nam.

Biên soạn: Trần Hà Vy – Tư vấn viên