Trong bối cảnh Việt Nam vừa ban hành Luật Thuế TNDN 2025 – số 67/2025/QH15 cùng các Nghị định hướng dẫn với nhiều điều chỉnh quan trọng, đồng thời chính thức triển khai Thuế Tối thiểu Toàn cầu (Global Minimum Tax – GMT), cộng đồng doanh nghiệp – đặc biệt là các doanh nghiệp FDI – sẽ phải đối mặt với những yêu cầu tuân thủ ngày càng phức tạp và những tác động sâu rộng đến chiến lược tài chính.

Nội dung bài viết

Điểm lưu ý khi quyết toán thuế TNDN 2025 – Manabox

CHECKLIST LƯU Ý QUYẾT TOÁN THUẾ TNDN TẠI FDI 2025

(Cập nhật các văn bản mới)

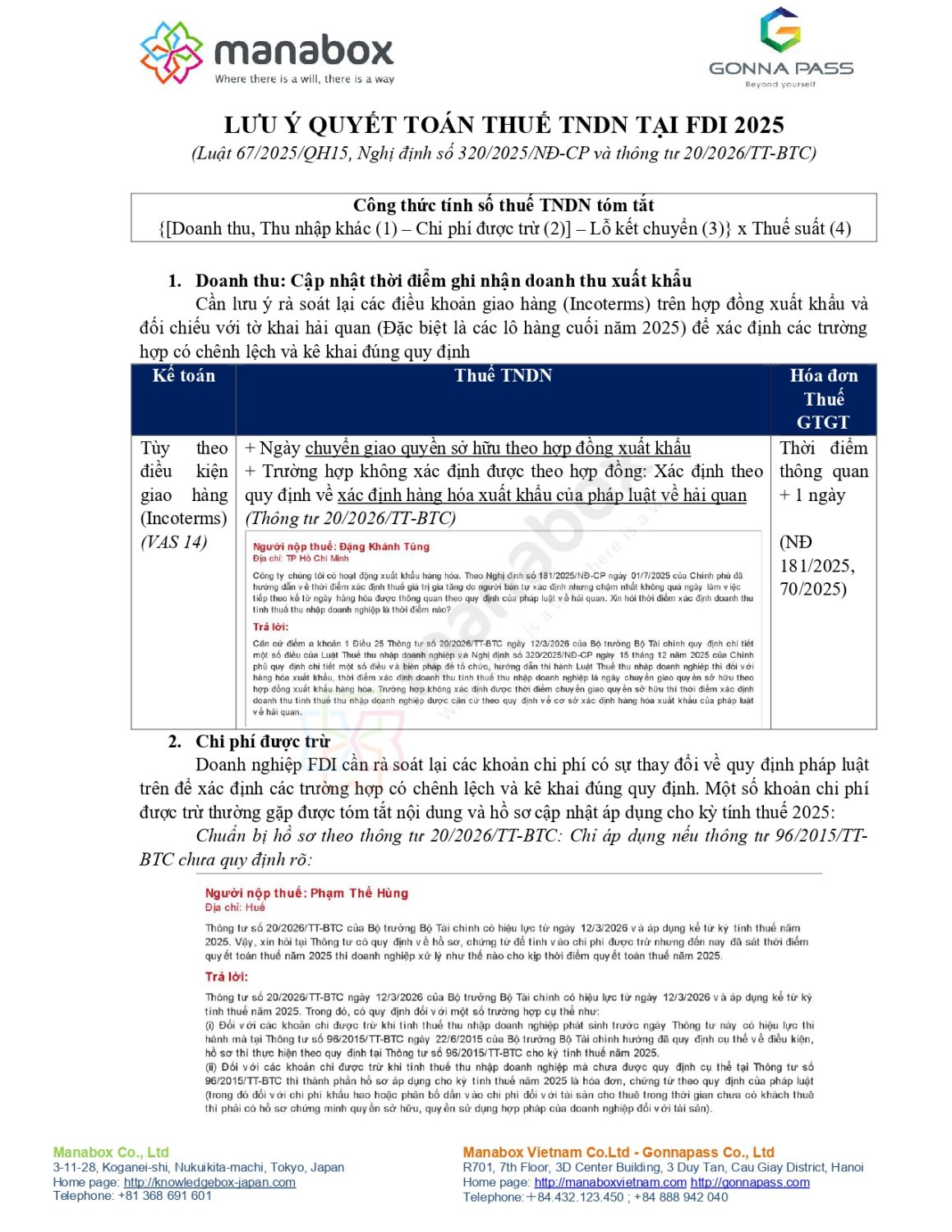

- Doanh thu: Cập nhật thời điểm ghi nhận doanh thu xuất khẩu

Cần lưu ý rà soát lại các điều khoản giao hàng (Incoterms) trên hợp đồng xuất khẩu và đối chiếu với tờ khai hải quan (Đặc biệt là các lô hàng cuối năm 2025) để xác định các trường hợp có chênh lệch và kê khai đúng quy định

|

Kế toán |

Thuế TNDN |

Hóa đơn Thuế GTGT |

|

Tùy theo điều kiện giao hàng (Incoterms) |

+ Ngày chuyển giao quyền sở hữu theo hợp đồng xuất khẩu + Trường hợp không xác định được theo hợp đồng: Xác định theo quy định về xác định hàng hóa xuất khẩu của pháp luật về hải quan

|

Thời điểm thông quan + 1 ngày |

|

VAS 14 |

Thông tư 20/2026/TT-BTC |

Nghị định 181/2025/NĐ-CP, 70/2025/NĐ-CP |

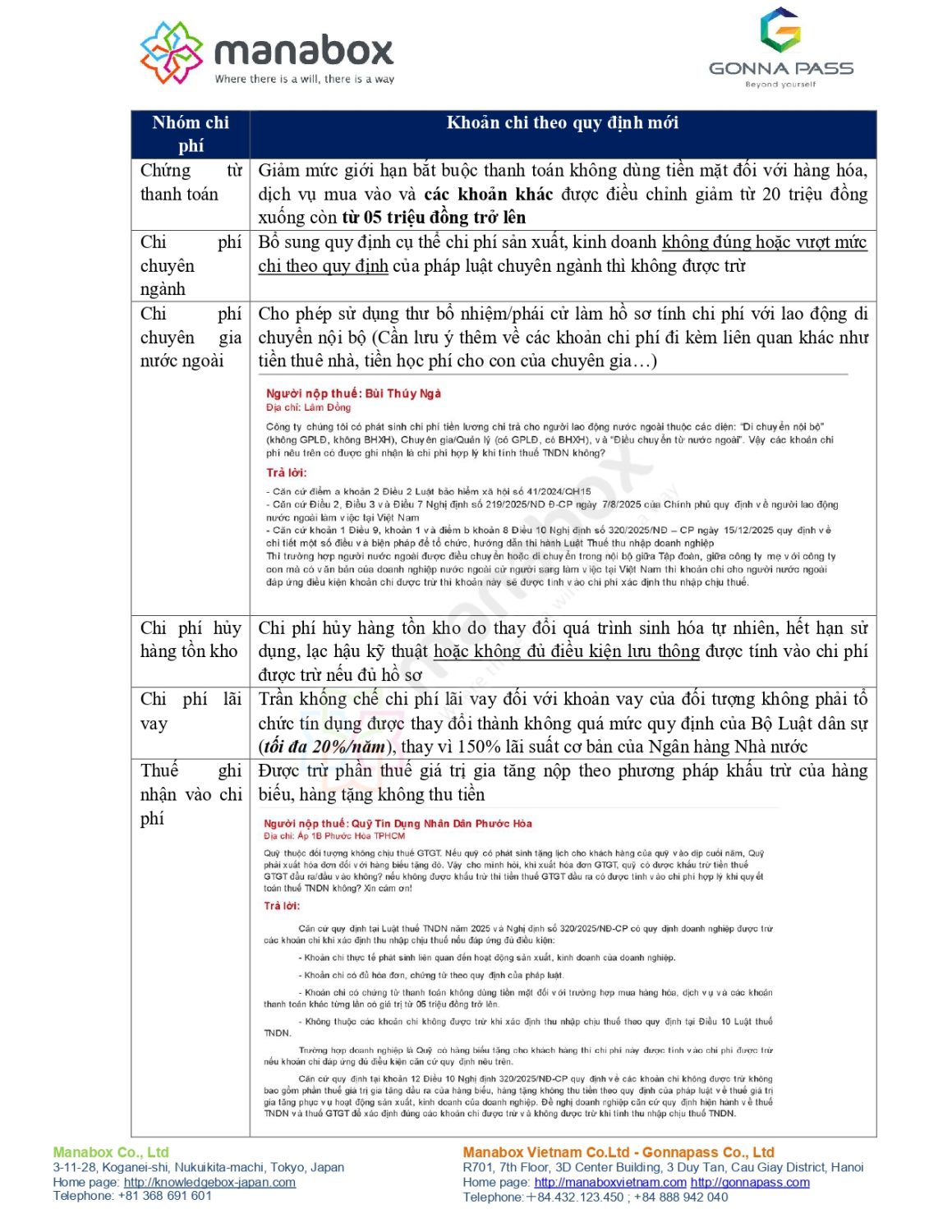

- Chi phí được trừ

Doanh nghiệp FDI cần rà soát lại các khoản chi phí có sự thay đổi về quy định pháp luật trên để xác định các trường hợp có chênh lệch và kê khai đúng quy định. Một số khoản chi phí được trừ thường gặp được tóm tắt nội dung và hồ sơ cập nhật căn cứ Nghị định số 320/2025/NĐ-CP và thông tư 20/2026/TT-BTC áp dụng cho kỳ tính thuế 2025:

|

Nhóm chi phí |

Khoản chi theo quy định mới |

|

Chứng từ thanh toán |

Giảm mức giới hạn bắt buộc thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào và các khoản khác được điều chỉnh giảm từ 20 triệu đồng xuống còn từ 05 triệu đồng trở lên |

|

Chi phí chuyên ngành |

Bổ sung quy định cụ thể chi phí sản xuất, kinh doanh không đúng hoặc vượt mức chi theo quy định của pháp luật chuyên ngành thì không được trừ |

|

Chi phí chuyên gia nước ngoài |

Cho phép sử dụng thư bổ nhiệm/phái cử làm hồ sơ tính chi phí với lao động di chuyển nội bộ (Cần lưu ý thêm về các khoản chi phí đi kèm liên quan khác như tiền thuê nhà, tiền học phí cho con của chuyên gia…) |

|

Chi phí hủy hàng tồn kho |

Chi phí hủy hàng tồn kho do thay đổi quá trình sinh hóa tự nhiên, hết hạn sử dụng, lạc hậu kỹ thuật hoặc không đủ điều kiện lưu thông được tính vào chi phí được trừ nếu đủ hồ sơ |

|

Chi phí lãi vay |

Trần khống chế chi phí lãi vay đối với khoản vay của đối tượng không phải tổ chức tín dụng được thay đổi thành không quá mức quy định của Bộ Luật dân sự (tối đa 20%/năm), thay vì 150% lãi suất cơ bản của Ngân hàng Nhà nước |

|

Thuế ghi nhận vào chi phí |

Được trừ phần thuế giá trị gia tăng nộp theo phương pháp khấu trừ của hàng biếu, hàng tặng không thu tiền |

Điểm mới về chi phí được trừ mới nhất theo Nghị định 320/2025/NĐ-CP

Lỗ kết chuyển

Quy định mới cho phép việc bù trừ lãi của hoạt động chuyển nhượng bất động sản vào lỗ của các hoạt động sản xuất kinh doanh khác do doanh nghiệp tự lựa chọn.

Quy định bù trừ này không áp dụng để bù trừ lỗ từ kinh doanh bất động sản với thu nhập của hoạt động sản xuất, kinh doanh đang được hưởng ưu đãi thuế TNDN.

Hiểu đúng về Lỗ kết chuyển qua tình huống hay – Loss carried forward

Thuế suất

Luật Thuế TNDN số 67/2025/QH15 bổ sung các mức thuế suất ưu đãi dành cho doanh nghiệp nhỏ. Các doanh nghiệp có doanh thu từ 3 tỷ đồng đến dưới 50 tỷ đồng/năm có thể được áp dụng mức thuế suất 15% hoặc 17% (tùy theo ngưỡng cụ thể).

Tuy nhiên, đa số các doanh nghiệp FDI là công ty con chịu sự chi phối của tập đoàn mẹ (có quan hệ liên kết) nên Manabox cho rằng, công ty FDI nên thân trọng và cân nhắc chưa áp dụng mức thuế suất 15% hay 17% cho đến khi có các hướng dẫn cụ thể.

Ngoài ra, về vấn đề miễn thuế TNDN cho doanh nghiệp mới thành lập, hiện tại một số quan điểm cho rằng FDI không thuộc nhóm doanh nghiệp tư nhân theo điều chỉnh của Nghị quyết 198/2025/QH15 nên không được áp dụng chính sách miễn thuế TNDN 03 năm đầu thành lập.

Thủ tục kiểm toán và nộp hồ sơ quyết toán

Căn cứ Khoản 1, Khoản 2, Khoản 3 Điều 15 Nghị định số 17/2012/NĐ-CP (được bổ sung bởi Khoản 2, Khoản 3 Điều 1 Nghị định số 90/2025/NĐ-CP), doanh nghiệp có vốn đầu tư nước ngoài (FDI) là đối tượng bắt buộc phải kiểm toán báo cáo tài chính hàng năm. Khi nộp hồ sơ khai quyết toán thuế TNDN qua hệ thống điện tử, doanh nghiệp bắt buộc phải gửi đính kèm bản scan Báo cáo kiểm toán độc lập đã được phát hành.

Hồ sơ quyết toán thuế TNDN bao gồm Tờ khai quyết toán thuế TNDN mẫu số 03/TNDN (ban hành kèm theo Thông tư số 80/2021/TT-BTC) và các phụ lục liên quan.

Đối với các doanh nghiệp có giao dịch liên kết, cần đính kèm hệ thống Phụ lục kê khai giao dịch liên kết theo Nghị định số 20/2025/NĐ-CP (thay thế Nghị định số 132/2020/NĐ-CP).

Thời hạn nộp hồ sơ quyết toán thuế TNDN chậm nhất với doanh nghiệp kết thúc năm tài chính vào 31/12/2025 là ngày 31/3/2026

Các trường hợp bắt buộc phải kiểm toán? Hình phạt nếu không nộp?

Nội dung hội thảo

Song song với chuỗi bài viết cập nhật thông tin, Manabox Việt Nam tổ chức Webinar chuyên đề nhằm phân tích và hướng dẫn chi tiết các thay đổi quan trọng. Đây là dịp để doanh nghiệp FDI kịp thời nắm bắt, khi:

Luật Thuế TNDN 2025 – số 67/2025/QH15 sẽ chính thức có hiệu lực từ 01/10/2025.

Nghị định số 236/2025/NĐ-CP ngày 29/8/2025 – quy định chi tiết việc thực hiện Nghị quyết số 107/2023/QH15 của Quốc hội về áp dụng thuế thu nhập doanh nghiệp bổ sung theo cơ chế chống xói mòn cơ sở thuế toàn cầu (GMT) – sẽ có hiệu lực từ 15/10/2025, áp dụng cho kỳ tính thuế từ năm tài chính 2024.

Để hỗ trợ doanh nghiệp chuẩn bị sẵn sàng, Webinar sẽ tập trung vào 2 chủ đề chính:

1. Cập nhật Luật Thuế TNDN hiệu lực từ 01/10/2025

1. Cập nhật Luật Thuế TNDN hiệu lực từ 01/10/2025

+ Điểm mới nổi bật trong Luật số 67/2025/QH15: thay đổi căn cứ tính thuế, ưu đãi áp dụng, và nghĩa vụ khai nộp.

+ Điểm mới theo Nghị định hướng dẫn: làm rõ cách thức triển khai, các trường hợp đặc thù, và điều chỉnh liên quan đến FDI.

+ Phân tích tác động trực tiếp đến hoạt động, chi phí, ưu đãi và chiến lược thuế của FDI tại Việt Nam.

2. Hướng dẫn cơ bản về Thuế Tối thiểu Toàn cầu

+ Khái niệm, nguyên tắc áp dụng GMT và phạm vi đối tượng.

+ Ảnh hưởng thực tiễn tới doanh nghiệp có công ty mẹ thuộc đối tượng GMT.

+ Checklist cần chuẩn bị: đánh giá, kê khai, tính toán số liệu với ví dụ minh họa.

Thời gian chi tiết hội thảo

Lợi ích khi tham dự webinar

- Hiểu rõ 10 ảnh hưởng quan trọng của Luật Thuế TNDN 2025 tới FDI.

- Nắm chắc nền tảng về Thuế Tối thiểu Toàn cầu.

- Biết cách sử dụng checklist Thuế tối thiểu toàn cầu cho bước đệm trước khi áp dụng chính thức

- Giải đáp thắc mắc trực tiếp từ chuyên gia hàng đầu của Manabox Việt Nam.

Đối tượng nên tham dự

- Chủ doanh nghiệp, kế toán trưởng, kế toán viên trong doanh nghiệp.

- Nhân viên HR, HRM trong doanh nghiệp đặc biệt doanh nghiệp FDI

- Các đối tượng quan tâm khác

Đăng ký tham dự