Hành chính nhân sự, Thuế TNCN, Thuế TNDN

3 vấn đề cần lưu ý với công ty TNHH 1 thành viên do cá nhân làm chủ

Dưới đây là một số vấn đề quan trọng cần lưu ý đối với công ty TNHH 1 thành viên do cá nhân làm chủ:

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Tiền lương không được tính chi phí

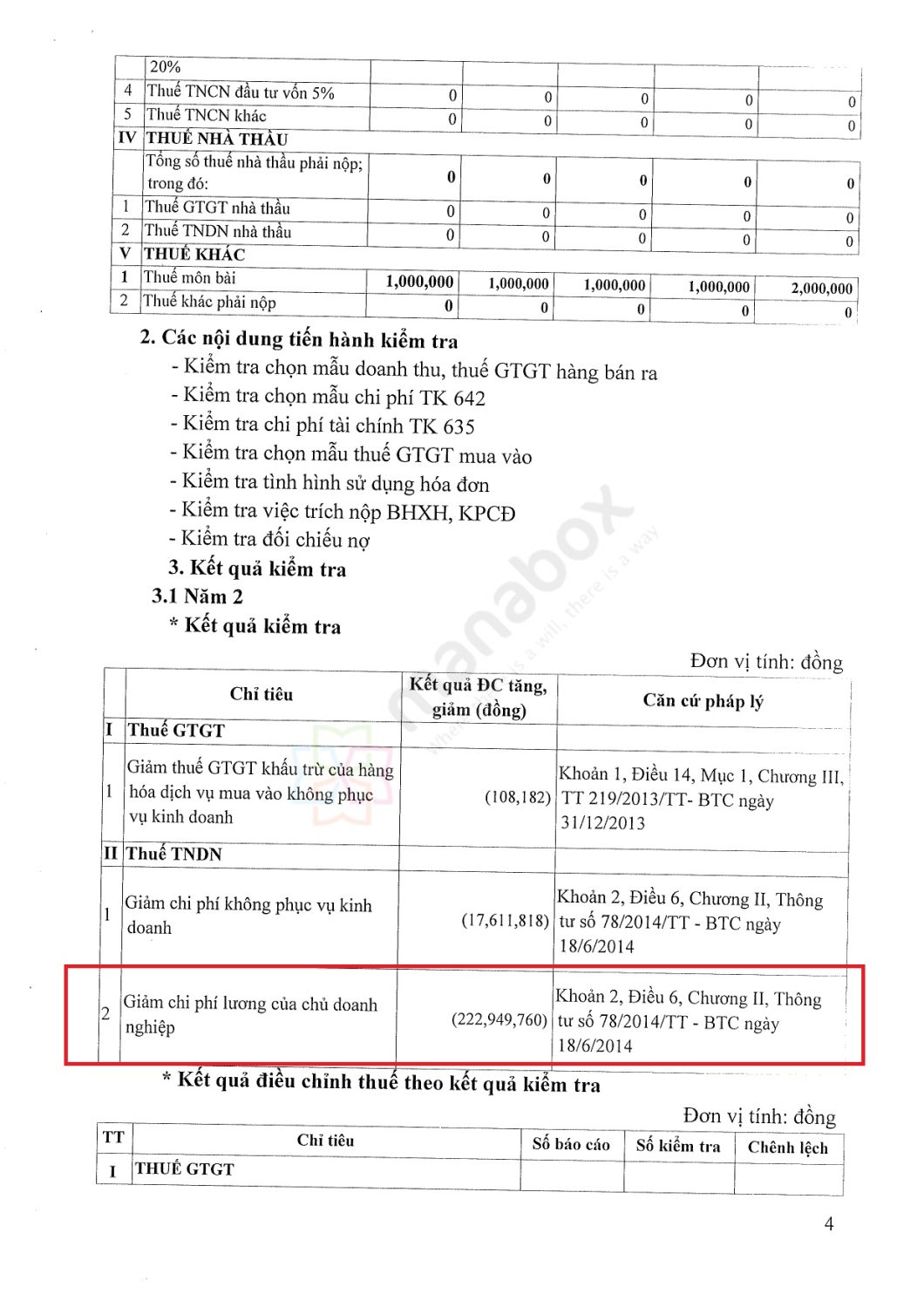

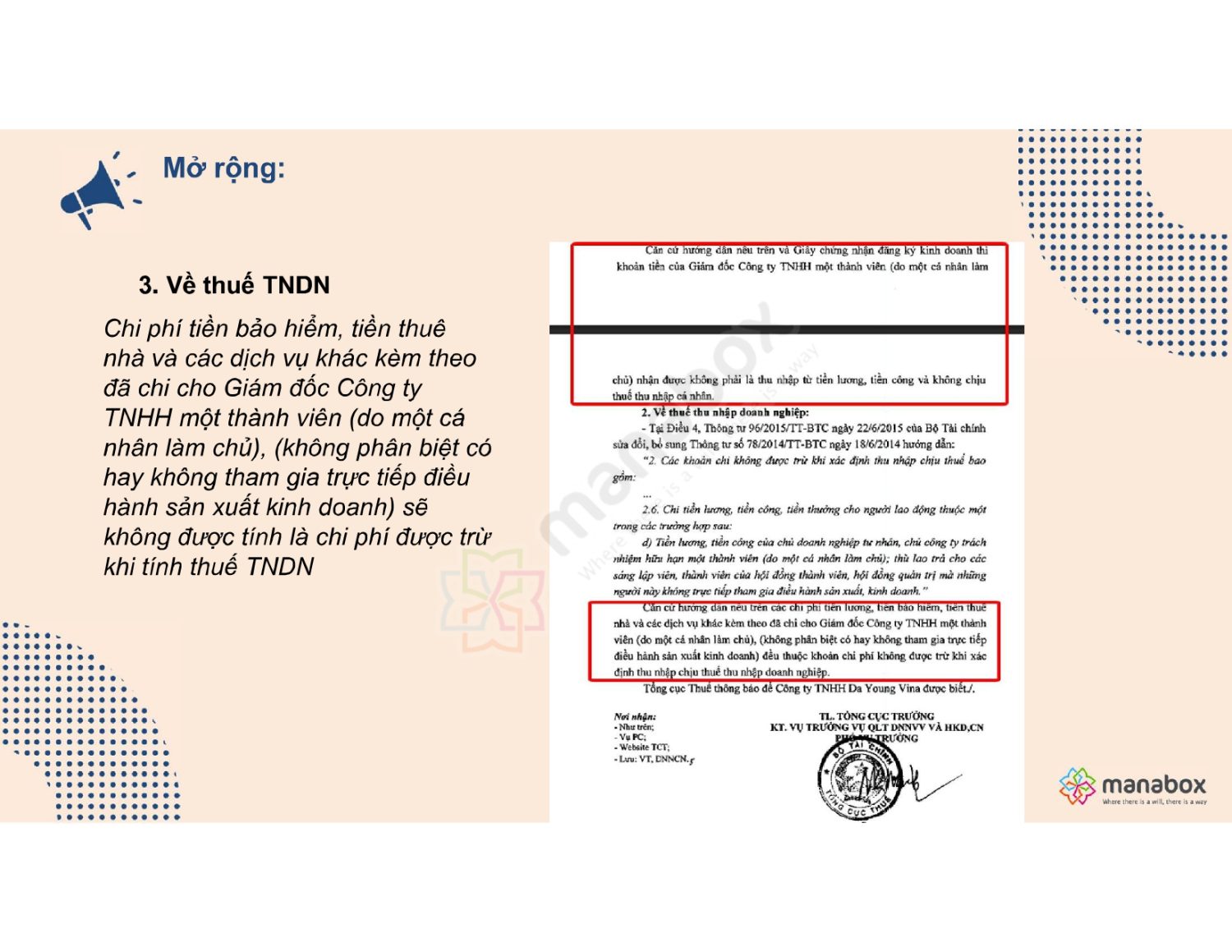

Chủ công ty cần đặc biệt lưu ý về các chi phí được trừ khi tính thuế TNDN. Các khoản chi phí liên quan đến cá nhân chủ sở hữu như tiền lương, tiền thuê nhà, chi phí đi lại… không được tính là chi phí hợp lý theo quy định của pháp luật về thuế căn cứ tại Điều 6 Thông tư 78/2014/TT-BTC được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế … 2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm: …

2.6. Chi tiền lương, tiền công, tiền thưởng cho người lao động thuộc một trong các trường hợp sau: … d) Tiền lương, tiền công của chủ doanh nghiệp tư nhân, chủ công ty trách nhiệm hữu hạn một thành viên (do một cá nhân làm chủ); thù lao trả cho các sáng lập viên, thành viên của hội đồng thành viên, hội đồng quản trị mà những người này không trực tiếp tham gia điều hành sản xuất, kinh doanh.

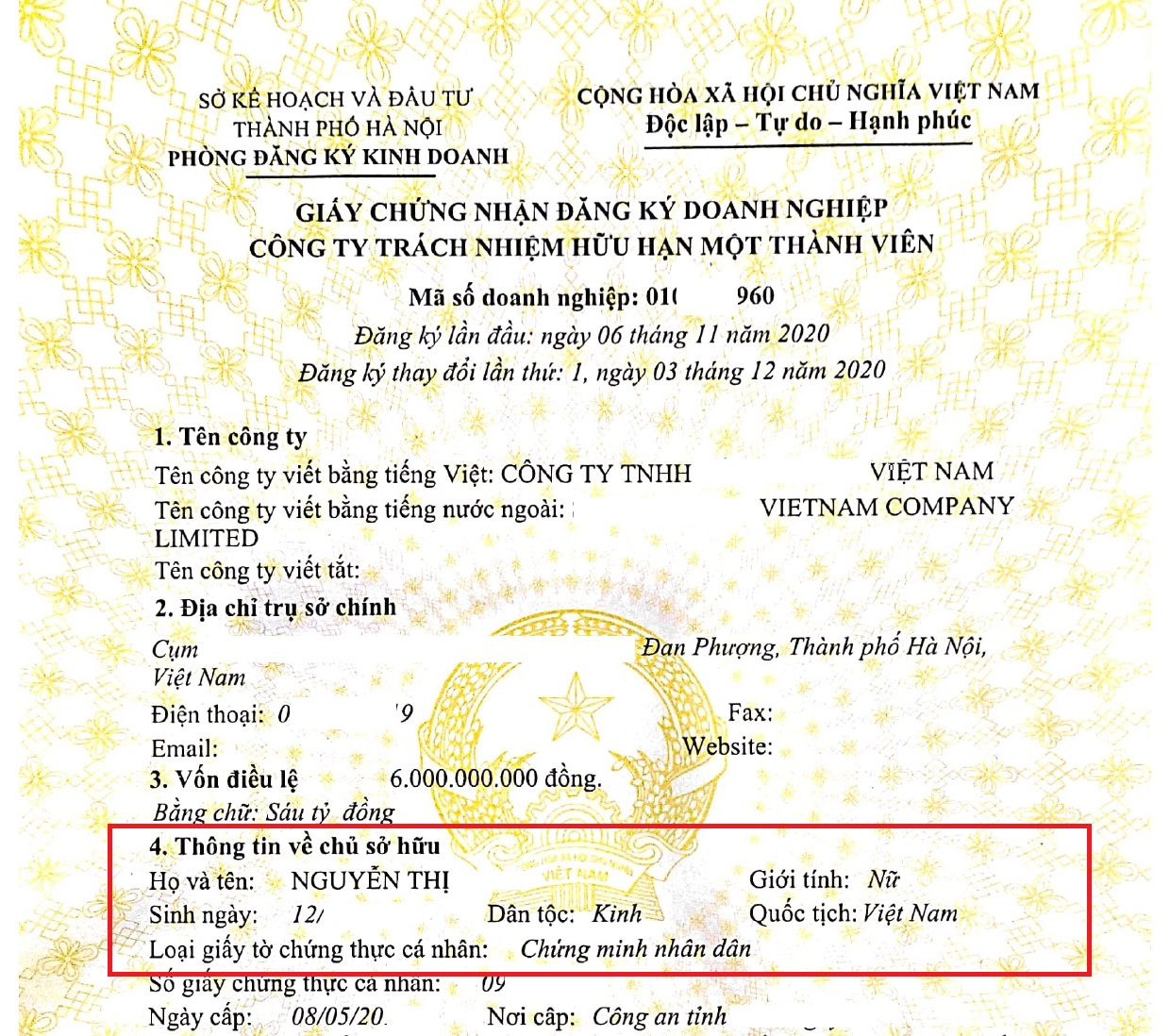

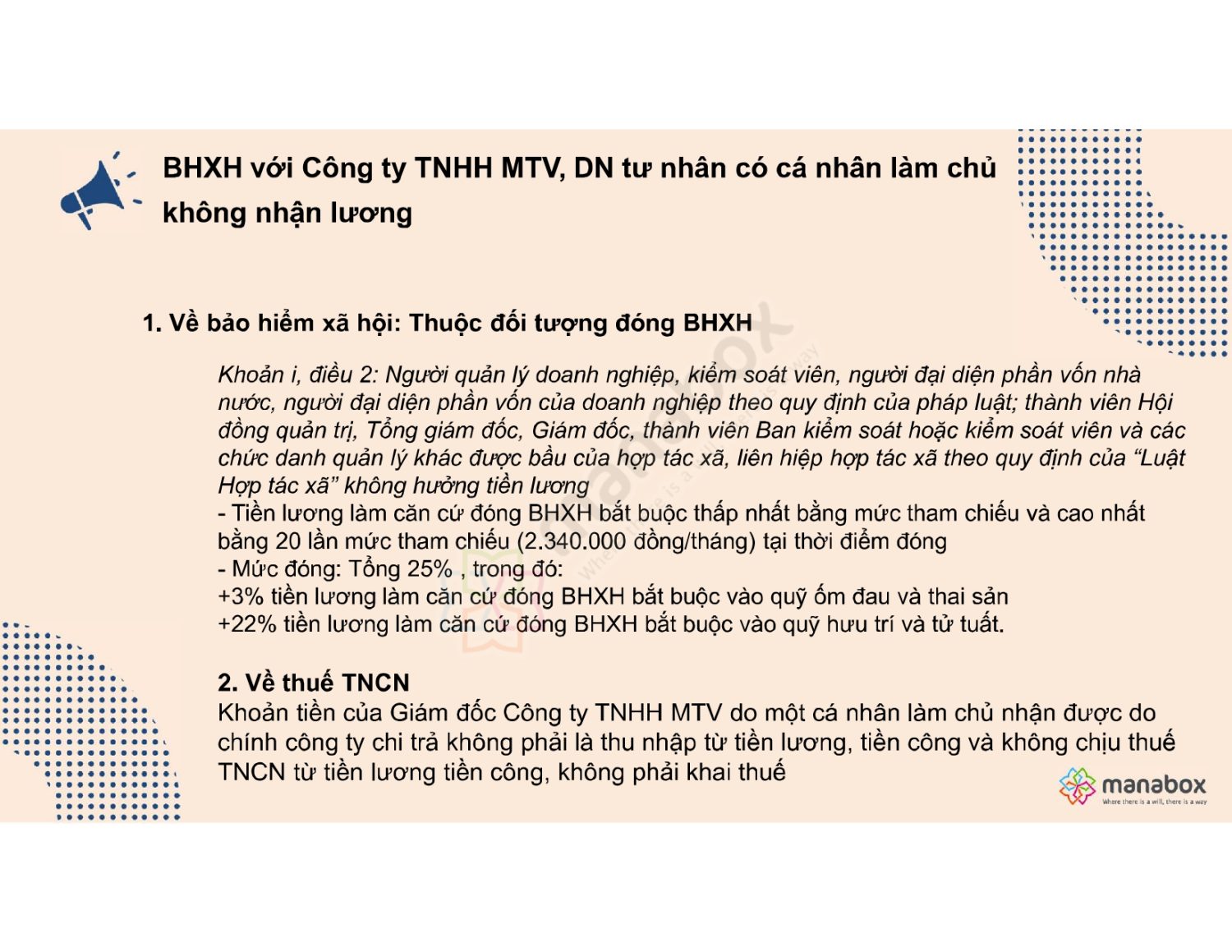

Chi phí tiền lương giám đốc công ty TNHH Một thành viên do cá nhân làm chủ?

Thuế thu nhập cá nhân (TNCN)

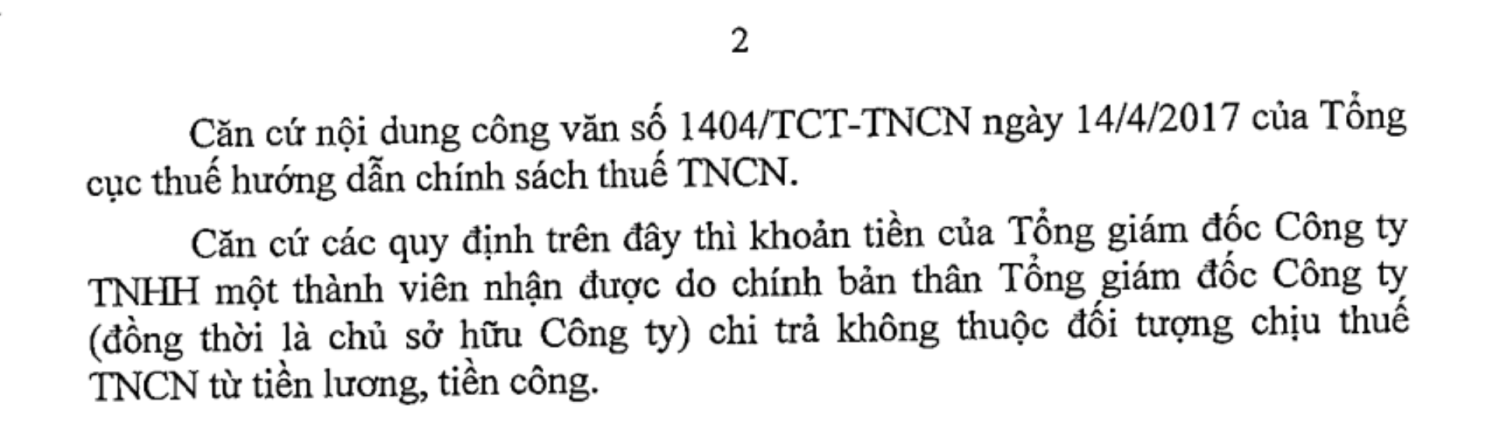

Theo công văn 1404/TCT-TNCN

Theo quy định nêu trên thì khoản thu nhập mà chủ Công ty TNHH một thành viên do cá nhân làm chủ nhận được sau khi nộp thuế thu nhập doanh nghiệp theo quy định là khoản thu nhập từ đầu tư vốn. Thời điểm xác định thuế thu nhập cá nhân đối với khoản thu nhập này được thực hiện theo hướng dẫn tại công văn số 917/TCT-TNCN ngày 17/3/2015 của Tổng cục Thuế. Tổng cục Thuế thông báo để Cục thuế tỉnh Phú Thọ được biết./.

Theo công văn 1590/TCT-DNNCN

Căn cứ hướng dẫn nêu trên và Giấy chứng nhận đăng ký kinh doanh thì khoản tiền của Giám đốc Công ty TNHH một thành viên (do một cá nhân làm chủ) nhận được không phải là thu nhập từ tiền lương, tiền công và không chịu thuế thu nhập cá nhân.

Bảo hiểm xã hội sau ngày 01/07/2025

Từ ngày 01/07/2025, theo Luật Bảo hiểm xã hội 2024, người quản lý doanh nghiệp không hưởng lương (bao gồm chủ sở hữu/Chủ tịch, Giám đốc/TGĐ… nếu thuộc nhóm “người quản lý”) vẫn thuộc diện tham gia BHXH bắt buộc theo Luật BHXH 2024. Đây là điểm mới so với trước đây (chỉ bắt buộc nếu có hưởng lương)

-

Căn cứ tính đóng: Luật BHXH 2024 thay “lương cơ sở” bằng mức tham chiếu do Chính phủ quyết định; nhiều chế độ, mức đóng, mức hưởng sẽ dựa vào mức tham chiếu này (khi chưa có quy định riêng, mức tham chiếu tạm bằng lương cơ sở)

-

Một số cơ quan BHXH địa phương đã có văn bản hướng dẫn thu đối với nhóm quản lý không hưởng lương kể từ 01/07/2025 (mang tính triển khai).

Ngoài ra, về tổ chức công ty

-

Đại diện pháp luật: Chủ sở hữu công ty là cá nhân đồng thời là Chủ tịch công ty. Nếu Điều lệ công ty không quy định khác, Chủ tịch công ty là người đại diện theo pháp luật của công ty.

-

Cơ cấu quản lý: Công ty TNHH 1 thành viên do cá nhân làm chủ có cơ cấu tổ chức quản lý đơn giản: Chủ tịch công ty và Giám đốc (hoặc Tổng giám đốc). Chủ sở hữu có thể kiêm nhiệm chức danh Giám đốc (hoặc Tổng giám đốc), nhưng cần có các quyết định nội bộ để phân định rõ ràng vai trò và quyền hạn.

-

Tách biệt tài sản: Mặc dù chỉ có một chủ sở hữu, nhưng về mặt pháp lý, tài sản của công ty và tài sản của cá nhân là hai khối tài sản hoàn toàn riêng biệt. Chủ sở hữu chỉ chịu trách nhiệm về các khoản nợ của công ty trong phạm vi số vốn điều lệ đã góp.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________