Tin tức

4 Loại Chứng Từ Thuế Từ Nhật Bản Dành Cho Cá Nhân

Nội dung bài viết

Mở Đầu

Trong thời đại toàn cầu hóa, việc cá nhân có thu nhập phát sinh từ nhiều quốc gia khác nhau không còn hiếm gặp. Tại Việt Nam, rất nhiều trường hợp phát sinh như:

-

Một công dân Nhật Bản đang sinh sống và làm việc tại Việt Nam với tư cách là chuyên gia, quản lý cấp cao trong công ty FDI, nhưng vẫn nhận thu nhập từ chức danh giám đốc tại công ty mẹ ở Nhật;

-

Hoặc một công dân Việt Nam cư trú tại Việt Nam, từng đi làm tại Nhật trong một phần của năm, có thu nhập đã bị khấu trừ tại nguồn tại Nhật.

Theo quy định của pháp luật Việt Nam, cả hai trường hợp nêu trên đều được coi là cá nhân cư trú tại Việt Nam, và do đó thu nhập toàn cầu của họ sẽ là đối tượng chịu thuế thu nhập cá nhân (TNCN) tại Việt Nam. Điều này đồng nghĩa với việc, phần thu nhập đã bị khấu trừ tại Nhật vẫn có thể phải kê khai và nộp thuế lại tại Việt Nam, trừ khi người nộp thuế cung cấp đầy đủ chứng từ chứng minh đã nộp thuế tại nước ngoài.

Để giải quyết vấn đề này và tránh tình trạng đánh thuế hai lần, pháp luật Việt Nam cho phép áp dụng cơ chế khấu trừ thuế nước ngoài, căn cứ theo Thông tư 80/2021/TT-BTC (Điều 62, Khoản 3). Tuy nhiên, để được chấp thuận, người nộp thuế cần chuẩn bị đúng loại chứng từ theo yêu cầu của Thông tư – một việc không hề đơn giản nếu không hiểu rõ về hệ thống thuế và giấy tờ tại Nhật Bản.

Bài viết này sẽ:

-

Giới thiệu đầy đủ 4 loại chứng từ thuế cá nhân điển hình tại Nhật Bản mà người không cư trú có thể thu thập;

-

Phân loại rõ ràng các chứng từ theo từng nhóm ứng với quy định tại Việt Nam;

-

Hướng dẫn cách xin cấp, nội dung cụ thể, tính pháp lý và khả năng được chấp thuận khi nộp tại cơ quan thuế Việt Nam;

-

Cung cấp thông tin cập nhật về thực tiễn xử lý hồ sơ tại Việt Nam, bao gồm cả dịch thuật, công chứng và hợp pháp hóa lãnh sự.

Đây là hướng dẫn dành cho các cá nhân, chuyên gia, kế toán hoặc tư vấn thuế đang xử lý hồ sơ có yếu tố Nhật – Việt, giúp tối ưu hóa quy trình xin khấu trừ thuế một cách hợp lệ và hiệu quả.

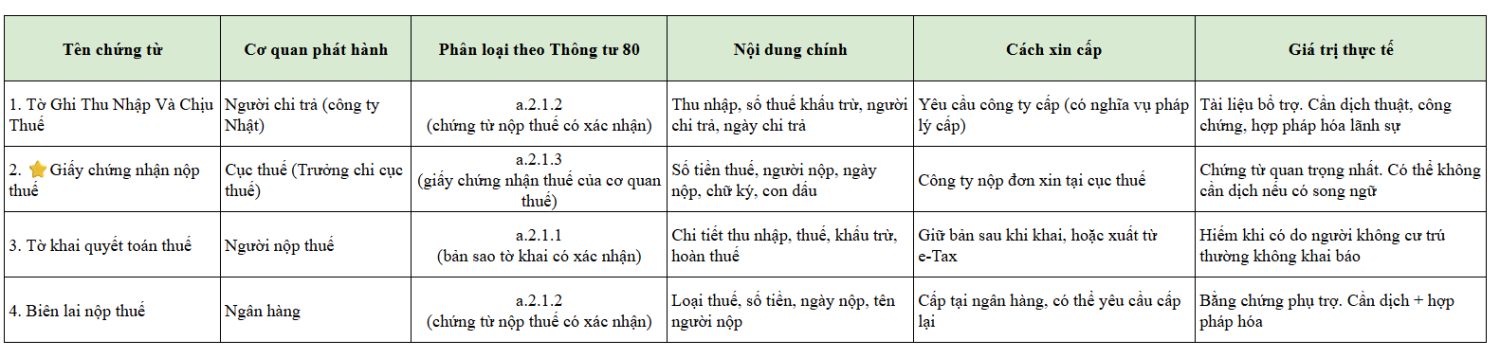

🔍 Chi tiết từng loại chứng từ & hướng dẫn sử dụng

1. Tờ Ghi Thu Nhập Và Chịu Thuế(源泉徴収票)

Người phát hành: Người chi trả (doanh nghiệp tại Nhật Bản)

Phân loại tương ứng tại Việt Nam: a.2.1.2 – “Bản sao chứng từ nộp thuế có xác nhận của người nộp thuế”

Tính chất pháp lý: Không phải là tài liệu do cơ quan thuế phát hành, mà là chứng từ do doanh nghiệp lập (tài liệu dân sự), tuy nhiên đây là tài liệu hữu ích trong thực tế để chứng minh việc đã khấu trừ thuế tại nguồn.

Nội dung được ghi trên chứng từ:Họ tên, địa chỉ, số tiền chi trả, số thuế thu nhập đã khấu trừ tại nguồn, ngày chi trả, thông tin của người chi trả.

Cụ thể, phiếu khấu trừ thuế tại nguồn thể hiện các thông tin như:

- Tên và địa chỉ của người chi trả

- Họ tên, địa chỉ, ngày sinh của người nhận (không cư trú)

- Số tiền chi trả (thu nhập từ lương hoặc thù lao)

- Số tiền thuế khấu trừ (bao gồm cả thuế thu nhập cá nhân và thuế phục hồi đặc biệt)

- Ngày chi trả, thời kỳ chi trả

Nếu là phiếu khấu trừ liên quan đến thu nhập từ tiền lương, sẽ ghi tổng thu nhập và tổng số thuế đã khấu trừ trong cả năm, và không có điều chỉnh quyết toán cuối năm (các mục về khấu trừ sẽ để trống). Trong trường hợp người nhận là người không cư trú, thuế được khấu trừ theo tỷ lệ cố định 20,42%, và số thuế đó được thể hiện nguyên vẹn trên phiếu.

Cách thức xin cấp: Yêu cầu người chi trả (người sử dụng lao động hoặc đơn vị chi trả thù lao) phát hành.Theo quy định pháp luật, người không cư trú cũng có quyền được cấp phiếu này.

Xử lý thực tế tại Việt Nam:Nếu được dịch sang tiếng Anh, công chứng, và hợp pháp hóa lãnh sự, phiếu này có thể được sử dụng như tài liệu bổ sung trong hồ sơ xin khấu trừ thuế nước ngoài.Tuy nhiên, nếu nộp riêng lẻ thì có nguy cơ bị từ chối, vì vậy khuyến khích nộp kèm theo các chứng từ khác như giấy chứng nhận nộp thuế do cơ quan thuế phát hành.

2.⭐️ Giấy chứng nhận nộp thuế(納税証明書)

Người phát hành: Cơ quan Thuế có thẩm quyền (Trưởng Cục Thuế)

Tên gọi chính thức: “Giấy chứng nhận nộp thuế Thuế Thu nhập và Thuế Thu nhập Đặc biệt tái thiết liên quan đến khấu trừ tại nguồn”

Phân loại tương ứng (tại Việt Nam): a.2.1.3 “Bản chính giấy chứng nhận nộp thuế do cơ quan thuế phát hành”

Tính chất pháp lý: Đây là giấy chứng nhận nộp thuế chính thức và có hiệu lực cao nhất do cơ quan thuế quốc gia Nhật Bản phát hành, có giá trị chứng minh cao ngay cả tại quốc gia thứ ba.

Nội dung ghi trên giấy chứng nhận:

Giấy chứng nhận nộp thuế liên quan đến thuế thu nhập khấu trừ tại nguồn do cơ quan thuế Nhật Bản phát hành là tài liệu chính thức chứng minh số thuế thu nhập và thuế đặc biệt tái thiết đã được khấu trừ đối với người không cư trú.

Nội dung của giấy chứng nhận bao gồm đầy đủ các thông tin cần thiết như họ tên người nhận thu nhập, số tiền đã chi trả, số thuế đã khấu trừ, tên và địa chỉ của người chi trả, cùng với ngày nộp thuế và ngày cấp chứng nhận.

Ở phần đầu của giấy, cơ quan thuế ghi rõ loại thuế (thường là thuế thu nhập), số thuế phải nộp, số thuế đã nộp và số thuế chưa nộp – trong trường hợp đã hoàn tất nghĩa vụ thuế, mục “số thuế chưa nộp” sẽ được ghi là 0 yên.

Giấy cũng thể hiện rõ thông tin của cả bên chi trả và bên nhận thu nhập (không cư trú), bao gồm họ tên, địa chỉ, số tiền thu nhập được chi trả, thuế suất áp dụng, ngày thanh toán và thời điểm nộp thuế vào ngân sách.

Cuối cùng, tài liệu có kèm dòng xác nhận rằng các thông tin trên là chính xác, cùng với chữ ký, con dấu của Trưởng Cục Thuế, ngày phát hành và số hiệu chứng nhận. Với tính đầy đủ và minh bạch về các thông tin tài chính và thuế liên quan, đây là một trong những tài liệu có độ tin cậy cao nhất, được cơ quan thuế Nhật Bản chính thức cấp và thường được cơ quan thuế Việt Nam chấp thuận khi làm thủ tục khấu trừ thuế nước ngoài.

Phương thức xin cấp (có thể thuê ngoài):

- Nguyên tắc: Do bên có nghĩa vụ khấu trừ tại nguồn (công ty Nhật Bản) nộp hồ sơ xin cấp tại cơ quan thuế.

- Mẫu biểu: Sử dụng mẫu đơn của Cục Thuế Quốc gia: “Đơn xin cấp giấy chứng nhận nộp thuế liên quan đến thuế thu nhập khấu trừ tại nguồn”

- Lệ phí: Tem doanh thu 400 yên, thời gian phát hành khoảng 1–2 tuần.

Liên kết đăng ký và hướng dẫn:

Trang chủ Cục Thuế Nhật Bản – Giấy chứng nhận nộp thuế thu nhập và thuế táithiết:

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_31.ht

Mẫu đơn & hướng dẫn ghi đơn:

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/pdf2/1648_31.pdf

Xử lý thực tế tại Việt Nam: Đây là chứng từ quan trọng nhất theo Thông tư 80. Có bản tiếng Anh song song, một số trường hợp có thể miễn dịch thuật.Sau khi hợp pháp hóa lãnh sự và nộp kèm hồ sơ, tỷ lệ thành công khi xin khấu trừ thuế nước ngoài là cao nhất

3.Tờ khai quyết toán thuế cá nhân(確定申告)

(Tuy nhiên, người không cư trú thường không thể có được tài liệu này)

Người phát hành: Chính người nộp thuế (thông qua việc nộp tờ khai tại cơ quan thuế)

Phân loại tương ứng tại Việt Nam: a.2.1.1 – “tờ khai thuế tại nước ngoài do người nộp thuế xác nhận”

Tính chất pháp lý: Đây là tài liệu mang tính chất cá nhân (tư nhân). Tuy nhiên, nếu có dấu tiếp nhận của cơ quan thuế Nhật Bản hoặc thông báo tiếp nhận từ hệ thống e-Tax, tài liệu này có thể được xem xét như một chứng từ mang tính chính thức.

Nội dung thể hiện:

Tờ khai quyết toán thuế thể hiện đầy đủ thông tin về người nộp thuế, loại và số tiền thu nhập, số thuế đã nộp, số thuế khấu trừ tại nguồn và số tiền thuế hoàn lại (nếu có). Với các mẫu như B-Luật tờ khai quyết toán thuế, người nộp thuế kê khai chi tiết: tổng thu nhập trong năm, các khoản giảm trừ, thu nhập chịu thuế, thuế suất, số thuế phải nộp, số thuế đã khấu trừ hoặc đã tạm nộp, và phần chênh lệch cuối cùng phải nộp thêm hoặc được hoàn lại. Thông tin cá nhân như họ tên, địa chỉ, mã số cá nhân, cùng với dấu tiếp nhận của cơ quan thuế (dấu ngày tiếp nhận) cũng được thể hiện trên tờ khai.

Nói cách khác, đây là tài liệu thể hiện rõ số thu nhập, cách tính thuế, và nghĩa vụ thuế thực tế của người nộp thuế tại Nhật Bản trong một năm.

Cách thức lấy tài liệu:

- Lưu lại bản sao khi nộp tờ khai (nộp tại quầy sẽ được đóng dấu tiếp nhận).

- Nếu nộp qua hệ thống điện tử e-Tax, có thể tải tờ khai và thông báo tiếp nhận dưới dạng PDF.

- Đối với tờ khai các năm trước, có thể yêu cầu cấp lại qua thủ tục công khai thông tin.

Liên kết tham khảo:

- Giới thiệu về khai quyết toán thuế:https://www.nta.go.jp/taxes/shiraberu/shinkoku/kakutei.htm

- Tờ khai quyết toán thuế 2025: https://www.nta.go.jp/taxes/shiraberu/shinkoku/pdf/0025006-037.pdf

- Thủ tục yêu cầu công khai thông tin (mục e-Tax): https://www.nta.go.jp/about/disclosure/e-tax/index.htm

Thực tiễn áp dụng tại Việt Nam: Tài liệu này có giá trị trong trường hợp người nộp thuế đã thực hiện khai báo tại Nhật. Tuy nhiên, do người không cư trú thường không có nghĩa vụ quyết toán thuế, nên đa số trường hợp không có tài liệu này. Trường hợp có, cần dịch thuật công chứng và hợp pháp hóa lãnh sự để sử dụng tại Việt Nam.

4.Biên lai nộp thuế(納付領収書)

Người phát hành: Các tổ chức tài chính như ngân hàng hoặc bưu điện Nhật Bản (JP Bank)

Phân loại tương ứng tại Việt Nam: a.2.1.2 – “Chứng từ thanh toán”

Tính chất pháp lý: Đây là chứng từ mang tính bán chính thức, do tổ chức tài chính phát hành khi thực hiện thu thuế cho Nhà nước Nhật Bản. Có thể được sử dụng làm bằng chứng thanh toán thuế trong một số trường hợp.

Nội dung ghi nhận:

Biên lai thể hiện các thông tin cơ bản như: loại thuế (ví dụ: thuế thu nhập cá nhân), số tiền đã nộp, ngày nộp, tên cơ quan thuế tiếp nhận, và tên người nộp thuế. Vì là bản lưu của giấy nộp thuế nên thông tin khá đơn giản, thường thể hiện dưới dạng như:

“Thuế thu nhập năm ○○ – đã nộp ○○ yên”, đủ để xác nhận việc thanh toán thuế đã thực sự diễn ra.

Trong trường hợp bên nộp là tổ chức có nghĩa vụ khấu trừ (ví dụ công ty Nhật Bản), bản lưu của giấy nộp thuế thường chỉ thể hiện tổng số tiền nộp, không ghi rõ thông tin từng cá nhân. Tuy nhiên, khi nộp chứng từ này, có thể tô đậm thông tin liên quan đến cá nhân không cư trú hoặc đính kèm văn bản giải trình của doanh nghiệp để làm rõ mối liên hệ.

Cách thức lấy tài liệu:Khi thực hiện nộp thuế qua ngân hàng hoặc tổ chức tài chính, biên lai sẽ được cấp tại quầy.

Nếu biên lai bị thất lạc, có thể liên hệ ngân hàng để yêu cầu cấp lại (tùy từng trường hợp cụ thể).

Thực tiễn áp dụng tại Việt Nam:Biên lai này có thể được sử dụng như tài liệu bổ sung để chứng minh việc đã nộp thuế, nhưng không đủ nếu nộp riêng lẻ. Nếu sử dụng trong hồ sơ xin khấu trừ thuế nước ngoài, cần dịch thuật công chứng và hợp pháp hóa lãnh sự theo yêu cầu của cơ quan thuế Việt Nam.

Kết luận

Đối với người không cư trú tại Nhật Bản đã nộp thuế thu nhập cá nhân tại Nhật, để được khấu trừ thuế tại Việt Nam theo quy định về thuế thu nhập cá nhân, việc chuẩn bị và nộp đúng các chứng từ phù hợp theo Thông tư số 80/2021/TT-BTC (Điều 62) là bắt buộc. Trong số đó, Giấy chứng nhận nộp thuế do cơ quan thuế Nhật Bản cấp (mục a.2.1.3) là chứng từ có giá trị cao nhất và đóng vai trò then chốt trong việc xét duyệt khấu trừ. Ngoài ra, các tài liệu bổ sung như Phiếu khấu trừ thuế hoặc bản sao tờ khai thuế cũng có thể được chấp nhận nếu được dịch công chứng, hợp pháp hóa lãnh sự và thể hiện tính nhất quán. Trong thực tế, quá trình xin cấp chứng từ và thực hiện thủ tục hợp pháp hóa tại Nhật Bản có thể mất thời gian, do đó việc chuẩn bị sớm và phối hợp chặt chẽ với bên chi trả tại Nhật hoặc chuyên gia tư vấn là rất cần thiết. Hy vọng rằng bài viết này sẽ là tài liệu tham khảo hữu ích cho các cá nhân, tổ chức đang thực hiện nghĩa vụ thuế tại cả Nhật Bản và Việt Nam.

Liên hệ nếu quý khách cần tư vấn thêm:

Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp

Công ty TNHH Manabox Việt Nam

Phòng 701, tầng 7, tòa nhà 3D Center, số 3 Duy Tân, Phường Dịch Vọng Hậu, Quận Cầu Giấy, Thành phố Hà Nội, Việt Nam

Facebook: https://www.facebook.com/ManaboxVietnam

Facebook Group: https://www.facebook.com/groups/congvyanketoan

Youtube: https://www.youtube.com/@congtytnhhmanaboxvietnam6227

Tiktok: https://www.tiktok.com/@manabox.ketoanthue

Zalo: https://zalo.me/g/ritity348