Việc thay đổi kỳ kê khai thuế Giá trị gia tăng (GTGT) hoặc thuế Thu nhập cá nhân (TNCN) là một thủ tục quan trọng và cần tuân thủ quy định pháp luật hiện hành. Dưới đây là mô tả chi tiết về thủ tục cần thực hiện và cơ sở pháp lý liên quan:

Nội dung bài viết

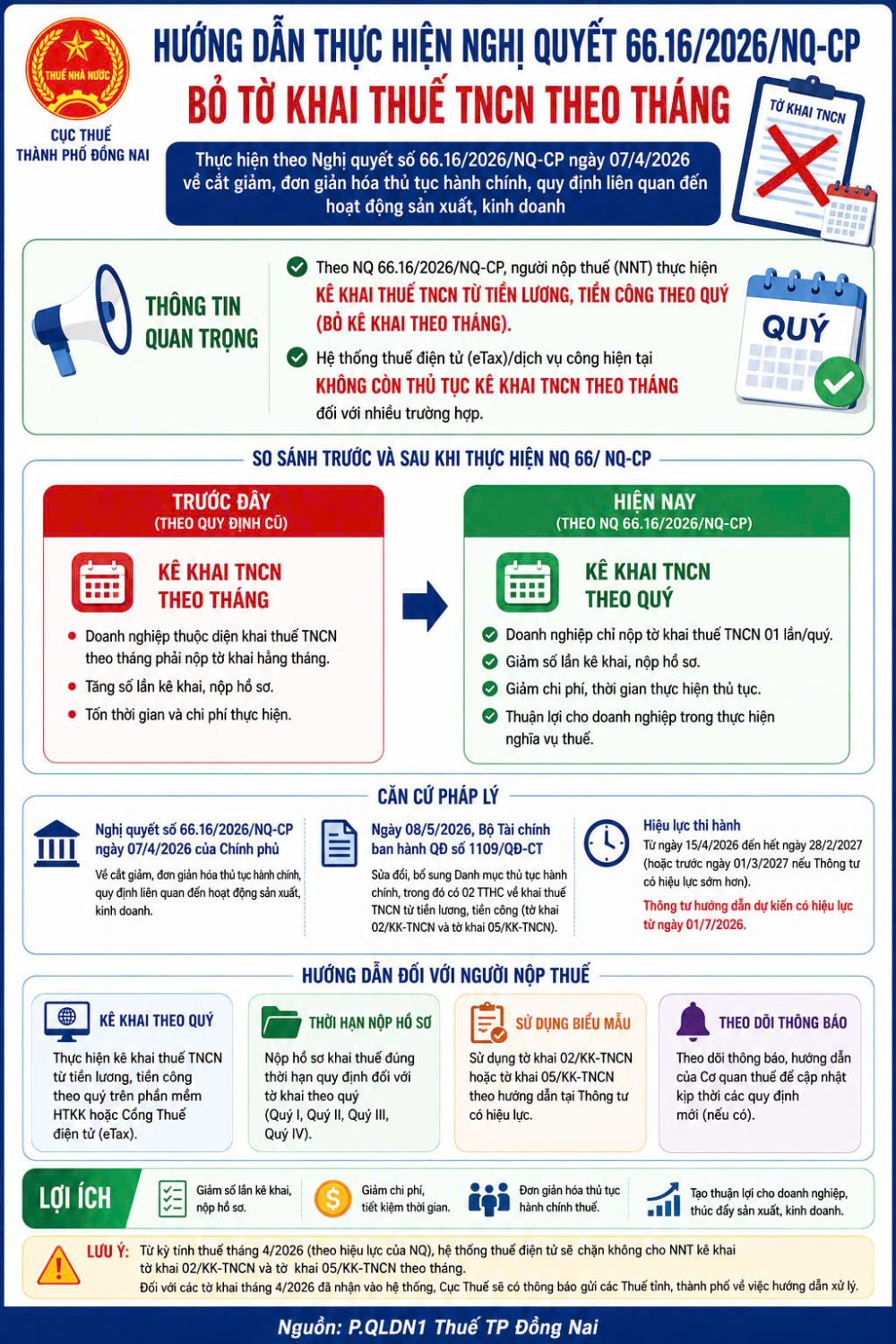

Bỏ tờ khai thuế TNCN theo tháng

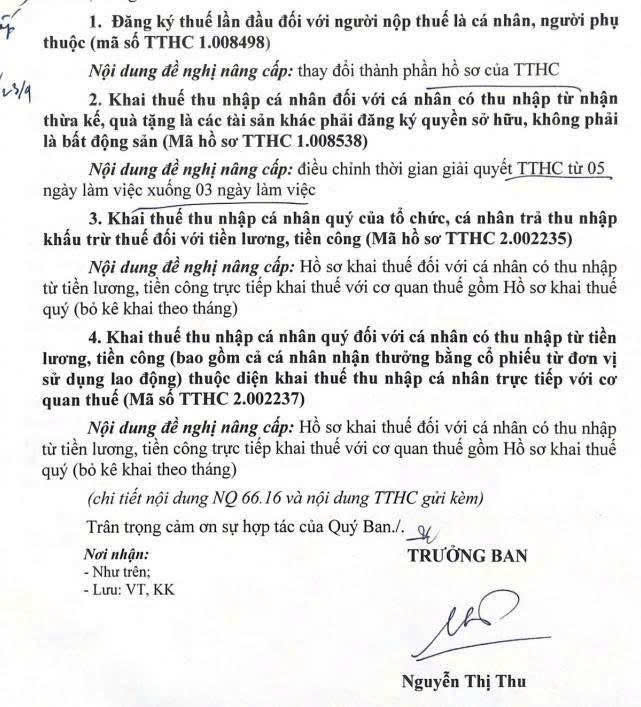

Cập nhật từ kỳ kê khai tháng 04/2026, TTHC 2.002235 “Kê khai quý (bỏ kê khai tháng)” đã được áp dụng theo Nghị quyết 66 và Nghị quyết 66.16/NQ-CP về cắt giảm, đơn giản hoá thủ tục hành chính, đồng thời thực hiện theo đề nghị nâng cấp tại văn bản số 640/NVT-VBNB. Theo đó, các trường hợp trước đây kê khai theo tháng sẽ chuyển sang kê khai theo QUÝ.

- Kỳ tháng 04/2026 sẽ chuyển sang kê khai tờ khai QUÝ II/2026. Nếu NNT đã nộp tờ khai tháng 04/2026 thì thực hiện nộp thay thế bằng tờ khai QUÝ II/2026.

- Hạn nộp tờ khai quý II/2026: 30/07/2026, không phải kê khai tháng 05 và tháng 06/2026.

⏰ Nghị quyết 66.16/NQ-CP có hiệu lực từ ngày 15/04/2026. Nghị quyết này được bộ Tài chính sửa đổi thủ tục hành chính theo QĐ 1109/QĐ-BTC

Các bước thực hiện trên dichvucong

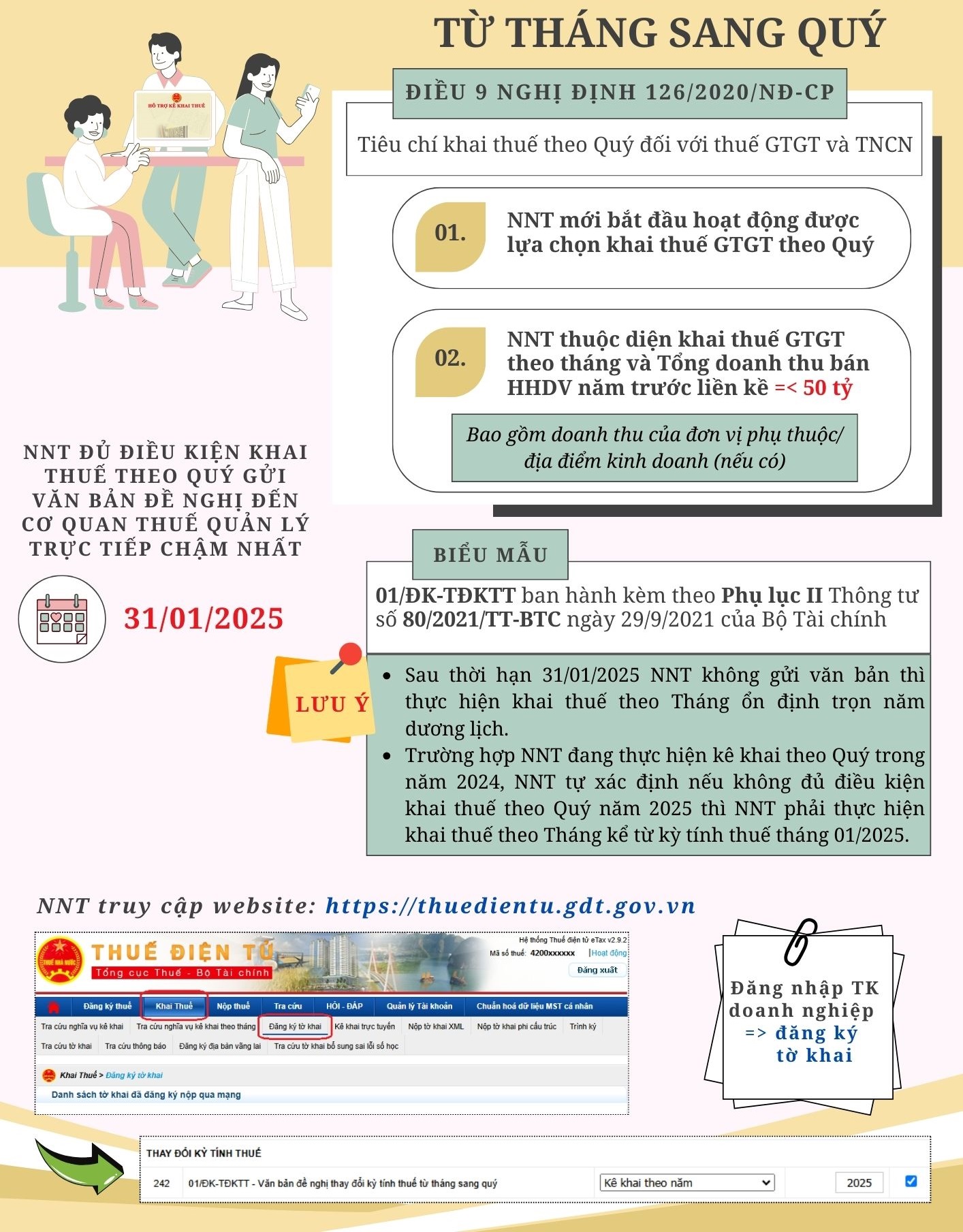

Theo quy định tại Điều 9 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế (Nghị định số 126/2020/NĐ-CP), người nộp thuế phải lập hồ sơ, văn bản đề nghị thay đổi kỳ tính thuế giá trị gia tăng (GTGT), thu nhập cá nhân (TNCN) từ tháng sang quý gửi đến cơ quan thuế quản lý trực tiếp nếu đáp ứng cả 3 điều kiện

-

- Đang thực hiện khai thuế theo tháng

- Đủ điều kiện khai thuế theo quý

- Lựa chọn chuyển sang khai thuế theo quý

Thời hạn: Chậm nhất là 31 tháng 01 của năm bắt đầu khai thuế theo quý.

Thời hạn: Chậm nhất là 31 tháng 01 của năm bắt đầu khai thuế theo quý.- Thành phần hồ sơ: Văn bản đề nghị thay đổi kỳ tính thuế từ tháng sang quý mẫu số 01/ĐK-TĐKTT theo Danh mục hồ sơ khai thuế tại Phụ lục I ban hành kèm theo Nghị định số 126/2020/NĐ-CP

|

Trích công văn 7750/CT-TTHT

Việc khai thuế theo quý được xác định một lần kể từ quý đầu tiên phát sinh nghĩa vụ khai thuế và được áp dụng ổn định trong cả năm dương lịch. |

Nếu quên không nộp đề nghị chuyển đổi kỳ kê khai đúng hạn?

1. Về khai thuế giá trị gia tăng (GTGT):

Công ty thuộc diện khai thuế GTGT theo tháng được quy định tại điểm a khoản 1 Điều 8 Nghị định 126/2020/NĐ-CP nếu có tổng doanh thu bán hàng hoá và cung cấp dịch vụ của năm trước liền kề từ 50 tỷ đồng trở xuống thì được khai thuế GTGT theo quý.

Trường hợp Công ty đang thực hiện khai thuế theo tháng nếu đủ điều kiện khai thuế theo quý và lựa chọn chuyển sang khai thuế theo quý thì gửi văn bản đề nghị quy định tại Phụ lục I ban hành kèm theo Nghị định 126/2020/NĐ-CP đề nghị thay đổi kỳ tính thuế đến Cục Thuế tỉnh Hải Dương chậm nhất là 31 tháng 01 của năm bắt đầu khai thuế theo quý. Nếu sau thời hạn này Công ty không gửi văn bản đến cơ quan thuế thì Công ty tiếp tục thực hiện khai thuế theo tháng ổn định trọn năm dương lịch.

Xác định kỳ kê khai thuế GTGT và thuế TNCN theo tháng hay theo quý (Có ví dụ minh họa cụ thể)

- Luật Quản lý thuế số 38/2019/QH14 (có hiệu lực từ 1/7/2020).

- Nghị định số 126/2020/NĐ-CP, hướng dẫn thi hành một số điều của Luật Quản lý thuế.

- Thông tư số 80/2021/TT-BTC, quy định về việc đăng ký thuế, khai thuế, nộp thuế, hoàn thuế.

- Các quy định cụ thể tại Điều 9 và Điều 44 của Nghị định 126/2020/NĐ-CP liên quan đến chu kỳ khai thuế GTGT và TNCN

– Căn cứ điểm a khoản 1 Điều 8 Nghị định 126/2020/NĐ-CP quy định:

“1. Các loại thuế, khoản thu khác thuộc ngân sách nhà nước do cơ quan quản lý thuế quản lý thu thuộc loại khai theo tháng, bao gồm:

a) Thuế giá trị gia tăng, thuế thu nhập cá nhân. Trường hợp người nộp thuế đáp ứng các tiêu chí theo quy định tại Điều 9 Nghị định này thì được lựa chọn khai theo quý”.

– Căn cứ điểm a khoản 1 và khoản 2 Điều 9 Nghị định 126/2020/NĐ-CP quy định: “a) Khai thuế giá trị gia tăng theo quý áp dụng đối với:

a.1) Người nộp thuế thuộc diện khai thuế giá trị gia tăng theo tháng được quy định tại điểm a khoản 1 Điều 8 Nghị định này nếu có tổng doanh thu bán hàng hoá và cung cấp dịch vụ của năm trước liền kề từ 50 tỷ đồng trở xuống thì được khai thuế giá trị gia tăng theo quý. Doanh thu bán hàng hóa, cung cấp dịch vụ được xác định là tổng doanh thu trên các tờ khai thuế giá trị gia tăng của các kỳ tính thuế trong năm dương lịch. Trường hợp người nộp thuế thực hiện khai thuế tập trung tại trụ sở chính cho đơn vị phụ thuộc, địa điểm kinh doanh thì doanh thu bán hàng hóa, cung cấp dịch vụ bao gồm cả doanh thu của đơn vị phụ thuộc, địa điểm kinh doanh.

a.2) Trường hợp người nộp thuế mới bắt đầu hoạt động, kinh doanh thì được lựa chọn khai thuế giá trị gia tăng theo quý. Sau khi sản xuất kinh doanh đủ 12 tháng thì từ năm dương lịch liền kề tiếp theo năm đã đủ 12 tháng sẽ căn cứ theo mức doanh thu của năm dương lịch trước liền kề (đủ 12 tháng) để thực hiện khai thuế giá trị gia tăng theo kỳ tính thuế tháng hoặc quý.

2. Người nộp thuế có trách nhiệm tự xác định thuộc đối tượng khai thuế theo quý để thực hiện khai thuế theo quy định.

a) Người nộp thuế đáp ứng tiêu chí khai thuế theo quý được lựa chọn khai thuế theo tháng hoặc quý ổn định trọn năm dương lịch.

b) Trường hợp người nộp thuế đang thực hiện khai thuế theo tháng nếu đủ điều kiện khai thuế theo quý và lựa chọn chuyển sang khai thuế theo quý thì gửi văn bản đề nghị quy định tại Phụ lục I ban hành kèm theo Nghị định này đề nghị thay đổi kỳ tính thuế đến cơ quan thuế quản lý trực tiếp chậm nhất là 31 tháng 01 của năm bắt đầu khai thuế theo quý. Nếu sau thời hạn này người nộp thuế không gửi văn bản đến cơ quan thuế thì người nộp thuế tiếp tục thực hiện khai thuế theo tháng ổn định trọn năm dương lịch”.

Nếu có thêm chi nhánh

Tham khảo tình huống của Tổng Cục thuế

Câu hỏi: Trụ sở chính Công ty năm 2022 thuộc diện kê khai thuế GTGT theo tháng (năm 2021 vẫn kê khai theo quý), 01 chi nhánh khác tỉnh năm 2021 kê khai thuế GTGT theo quý (hiện tại chưa phát sinh doanh thu và chi phí ở chi nhánh này) vậy năm 2022 chi nhánh kê khai theo tháng như trụ sở chính không?

Trả lời: Như vậy, trường hợp của Công ty có chi nhánh năm 2021 đang khai thuế GTGT theo quý thì được chuyển sang khai theo tháng từ đầu năm 2022 và ổn định hết năm dương lịch.

Liên hệ

Hãy để ManaBox Việt Nam đồng hành cùng bạn trên hành trình kinh doanh thành công và bền vững. Mọi thông tin chi tiết về dịch vụ, xin vui lòng liên hệ:

ManaBox Vietnam Co., Ltd

Tầng 7, Tòa nhà 3D Center, Số 3 Duy Tân, Cầu Giấy, Hà Nội

Website: manaboxvietnam.com

Hotline/Zalo: +84 888 942 040

Gonnapass Company Limited

Tầng 7, Tòa nhà 3D Center, Số 3 Duy Tân, Cầu Giấy, Hà Nội

Website: gonnapass.com