10 chất vấn cơ quan thuế thường yêu cầu giải trình về giá bán giá vốn trong quá trình thanh tra kiểm tra thuế ở Việt Nam.

Nội dung bài viết

10 chất vấn cơ quan thuế thường yêu cầu giải trình về giá bán – giá vốn

Khi cơ quan thuế rà soát, kiểm tra hoặc thanh tra, họ thường yêu cầu doanh nghiệp giải trình các vấn đề sau liên quan đến phân tích tương quan giá bán và giá vốn:

-

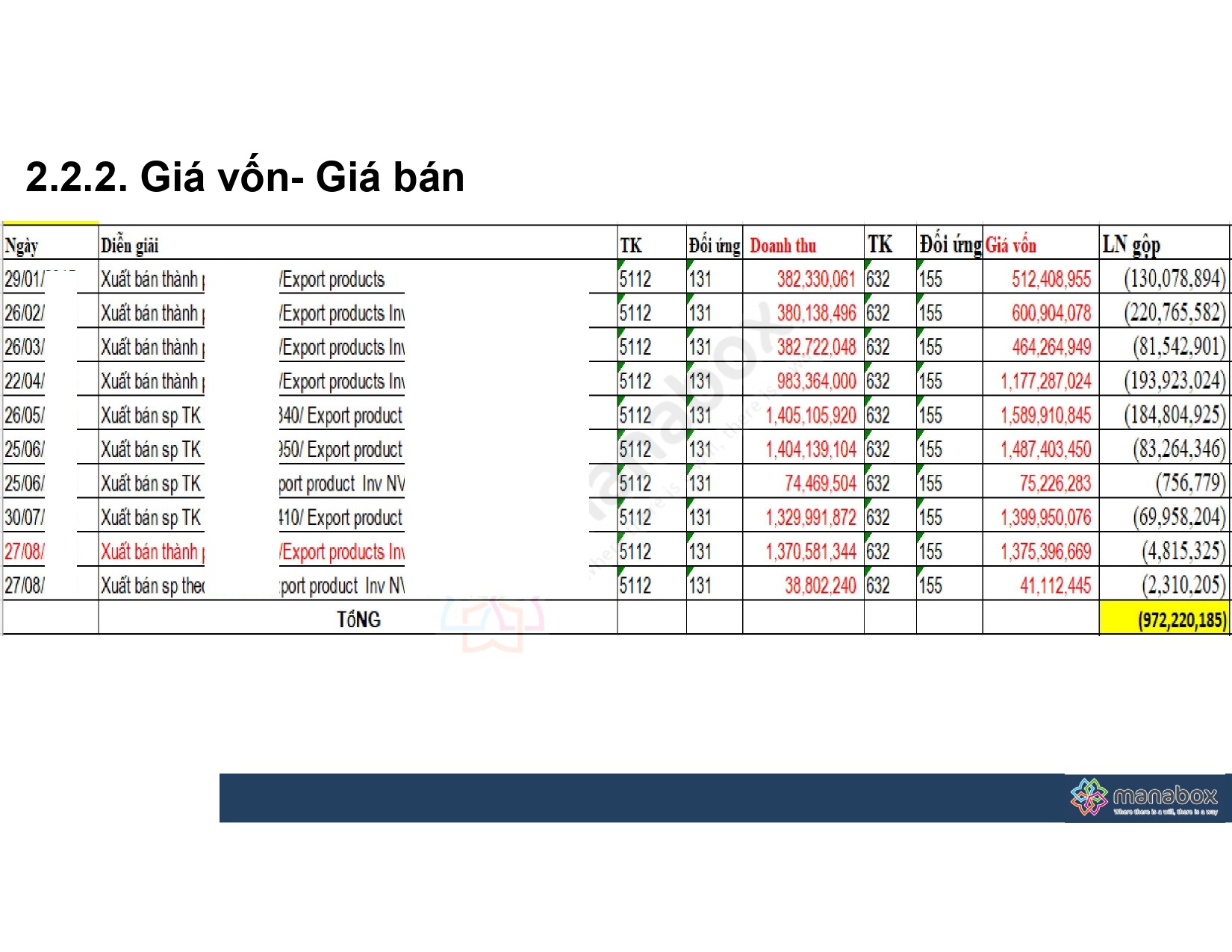

Giải thích nguyên nhân giá bán thấp hơn giá vốn trong một hoặc nhiều kỳ kế toán.

-

Cơ sở hình thành giá bán của sản phẩm/dịch vụ: có căn cứ trên hợp đồng, thị trường, chiến lược kinh doanh hay không.

-

Chứng từ, tài liệu chứng minh giá bán như: hợp đồng, báo giá, hóa đơn, biên bản thỏa thuận với khách hàng.

-

Tỷ lệ lãi gộp âm kéo dài: lý do và kế hoạch xử lý lỗ nếu có.

-

Chính sách khuyến mãi, chiết khấu, giảm giá: có được phê duyệt và ghi nhận đúng chế độ không?

-

Tính hợp lý và hợp lệ của giá vốn: bao gồm định mức nguyên vật liệu, chi phí sản xuất, phân bổ chi phí chung.

-

Giải trình về chênh lệch giá vốn giữa các kỳ hoặc giữa các sản phẩm có tính chất tương tự.

-

Sự khác biệt giữa giá bán cho các đối tượng khác nhau (ví dụ: công ty mẹ, liên kết, khách lẻ…).

-

Chứng minh tính chất giao dịch độc lập nếu có liên quan đến các bên liên kết.

-

Các biện pháp quản trị rủi ro giá: như kiểm soát tồn kho, chi phí đầu vào tăng, thị trường biến động.

Bán hàng thấp hơn giá vốn – Tax risk if Selling Price is lower than Cost

Vì sao bán hàng thấp hơn giá vốn thường bị xác định là vi phạm pháp luật thuế

Mặc dù doanh nghiệp có thể bán thấp hơn giá vốn vì lý do thị trường hoặc chiến lược kinh doanh, tuy nhiên cơ quan thuế thường coi đây là dấu hiệu rủi ro vì các lý do sau:

-

Gây thất thu thuế GTGT và TNDN: nếu giá bán thấp hơn giá vốn, doanh nghiệp có thể bị lỗ, dẫn đến không nộp thuế TNDN, thậm chí khấu trừ thuế GTGT không chính xác.

-

Rủi ro gian lận thuế: có thể là hình thức “rút tiền mặt” hoặc chuyển lợi nhuận sang công ty liên kết (đặc biệt trong giao dịch liên kết).

-

Không phù hợp với nguyên tắc thương mại thông thường: nếu giá bán liên tục thấp hơn giá vốn nhưng doanh nghiệp vẫn duy trì hoạt động, cơ quan thuế sẽ nghi ngờ tính minh bạch.

-

Ảnh hưởng tới tính giá thành sản phẩm khác (nếu có phân bổ chi phí chung), từ đó làm sai lệch kết quả kinh doanh.

Cơ sở pháp lý

Dưới đây là các văn bản pháp lý liên quan đến việc phân tích giá bán – giá vốn và căn cứ kiểm tra của cơ quan thuế:

-

Luật Quản lý thuế số 38/2019/QH14, Điều 16 và Điều 109: Quy định trách nhiệm kê khai đúng và trung thực.

-

Thông tư 96/2015/TT-BTC, khoản 2 Điều 4: Các khoản chi không được trừ nếu không phục vụ sản xuất kinh doanh hoặc không hợp lý.

-

Thông tư 78/2014/TT-BTC, và sửa đổi bởi Thông tư 111/2021/TT-BTC: Quy định xác định thu nhập chịu thuế.

-

Thông tư 219/2013/TT-BTC, Điều 7: Quy định giá tính thuế GTGT là giá thực tế bán ra.

-

Nghị định 132/2020/NĐ-CP: Về quản lý thuế đối với doanh nghiệp có giao dịch liên kết – rất quan trọng nếu có giá bán thấp giữa các bên liên kết.

-

Chuẩn mực kế toán số 02 (VAS 02) – Hàng tồn kho: Giá vốn không thấp hơn giá trị thuần có thể thực hiện được, nhưng cần lập dự phòng nếu giá trị thuần thấp hơn giá gốc.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________