Dựa trên nội dung Nghị định số 174/2025/NĐ-CP ban hành ngày 30/6/2025, nhiều mặt hàng mới được bổ sung vào danh mục giảm thuế giá trị gia tăng (GTGT) cho giai đoạn từ 01/7/2025 đến 31/12/2026, so với các quy định trước đó (chủ yếu là theo Nghị định 44/2023/NĐ-CP và 180/2024/NĐ-CP). Nội dung của Nghị định mới kế thừa hầu hết cấu trúc chính sách từ các nghị định trước đó, đồng thời có bổ sung các mặt hàng, dịch vụ mới để phù hợp với Nghị quyết số 204/2025/QH15. Dưới đây là Danh sách giảm thuế GTGT

“…bổ sung một số nội dung về giảm thuế GTGT để phù hợp với quy định tại Nghị quyết số 204/2025/QH15.”

|

Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan File excel tra cứu: Phu luc-Nghi dinh174-Excel Manabox File AI hỗ trợ tra cứu: Cong_cu_trra_cuu_giam_thue_share GTGT |

Nội dung bài viết

Mặt hàng mới được bổ sung vào danh mục giảm thuế GTGT năm 2025–2026

Theo Phụ lục I kèm theo Nghị định 174/2025/NĐ-CP, so với các danh mục cũ, các mặt hàng và dịch vụ dưới đây là những bổ sung mới nổi bật:

Dịch vụ tài chính, ngân hàng và bảo hiểm

Đây là nhóm dịch vụ trước đây bị loại trừ khỏi giảm thuế trong các Nghị định cũ (ví dụ: Nghị định 44/2023/NĐ-CP), nhưng nay đã được đưa vào giảm thuế GTGT, bao gồm:

-

Dịch vụ trung gian thanh toán (mã dịch vụ 641901)

-

Dịch vụ cho vay, cấp tín dụng không thu lãi suất như: Cho vay tiêu dùng không thế chấp, Cho vay cầm cố, thế chấp, Dịch vụ thẻ tín dụng, tín dụng doanh nghiệp

-

Dịch vụ môi giới tài chính, bảo hiểm nhân thọ và phi nhân thọ, bảo hiểm tài sản, y tế (mã ngành 6511 đến 6530)

Dịch vụ thông tin, truyền thông

-

Bổ sung các dịch vụ như: Truyền tín hiệu vệ tinh, dịch vụ viễn thông không dây, có dây, dịch vụ internet cố định, di động, dịch vụ cáp truyền hình (mã ngành 6110–6120)

Dịch vụ bất động sản:

-

Dịch vụ môi giới bất động sản

-

Dịch vụ quản lý bất động sản cho thuê, mua bán theo hợp đồng

-

Dịch vụ đánh giá, định giá tài sản bất động sản

Ngành kim loại và sản phẩm từ kim loại

- Nghị định 174/2025: ➤ Thu hẹp phạm vi loại trừ, chỉ áp dụng cho: Sản phẩm gang, sắt, thép Kim loại màu, kim loại quý Dịch vụ đúc kim loại 🔹 Sản phẩm từ kim loại đúc sẵn như: cấu kiện kim loại, dao kéo, dụng cụ cầm tay, thùng bể chứa… được đưa ra khỏi danh mục loại trừ → được giảm thuế GTGT.

- Nghị định 180/2024: ➤ Loại trừ toàn bộ kim loại và sản phẩm từ kim loại đúc sẵn (trừ máy móc, thiết bị).

Ngành khai khoáng và than

- Nghị định 174/2025: ➤ Chỉ loại trừ sản phẩm khai khoáng (trừ than), diện giảm thuế mở rộng cho sản phẩm than, bao gồm cả than cốc.

-

Nghị định 180/2024: ➤ Loại trừ than cốc và các sản phẩm than khác ngoài than khai thác bán ra.

-

Sản phẩm hóa chất

- Nghị định 174/2025: ➤ Không còn trong danh mục loại trừ, các sản phẩm hóa chất như: phân bón, nhựa, cao su nguyên sinh, sơn, mỹ phẩm, chất tẩy rửa… được giảm thuế từ ngày 01/07/2025

- Nghị định 180/2024: ➤ Có trong danh sách loại trừ.

Hàng hóa, dịch vụ chịu thuế Tiêu thụ Đặc biệt (TTĐB): Xăng các loại

- Nghị định 174/2025: ➤ Được giảm thuế GTGT xuống 8%

- Nghị định 180/2024: ➤ Không được giảm thuế

Nước giải khát có đường

- Nghị định 174/2025: ➤ Không được giảm thuế từ ngày 01/01/2026, nếu hàm lượng đường > 5g/100ml

-

Nghị định 180/2024: ➤ Không bị loại trừ (tức được giảm thuế)

-

Tra cứu mặt hàng giảm thuế GTGT? Cách ghi hóa đơn giảm thuế?

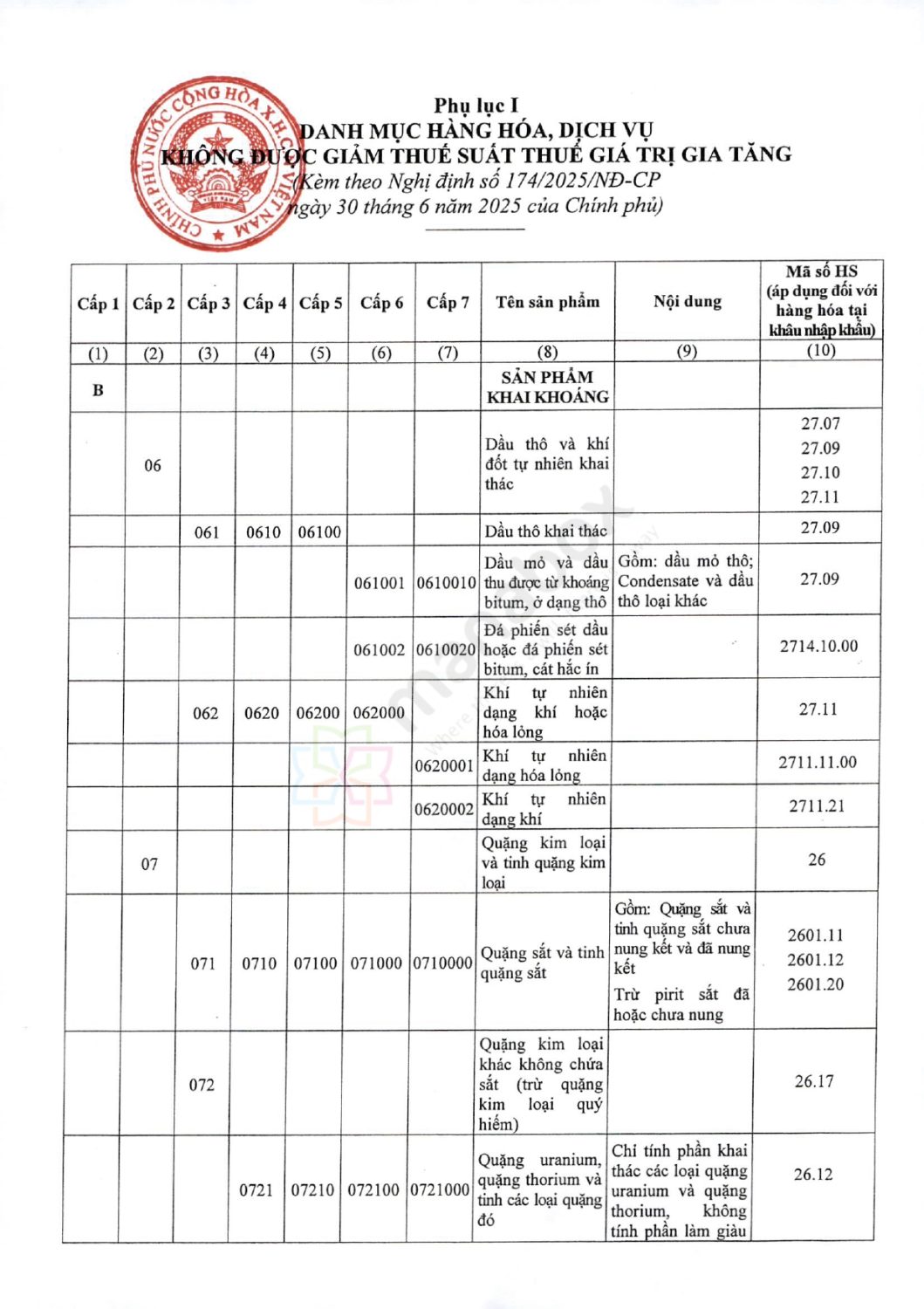

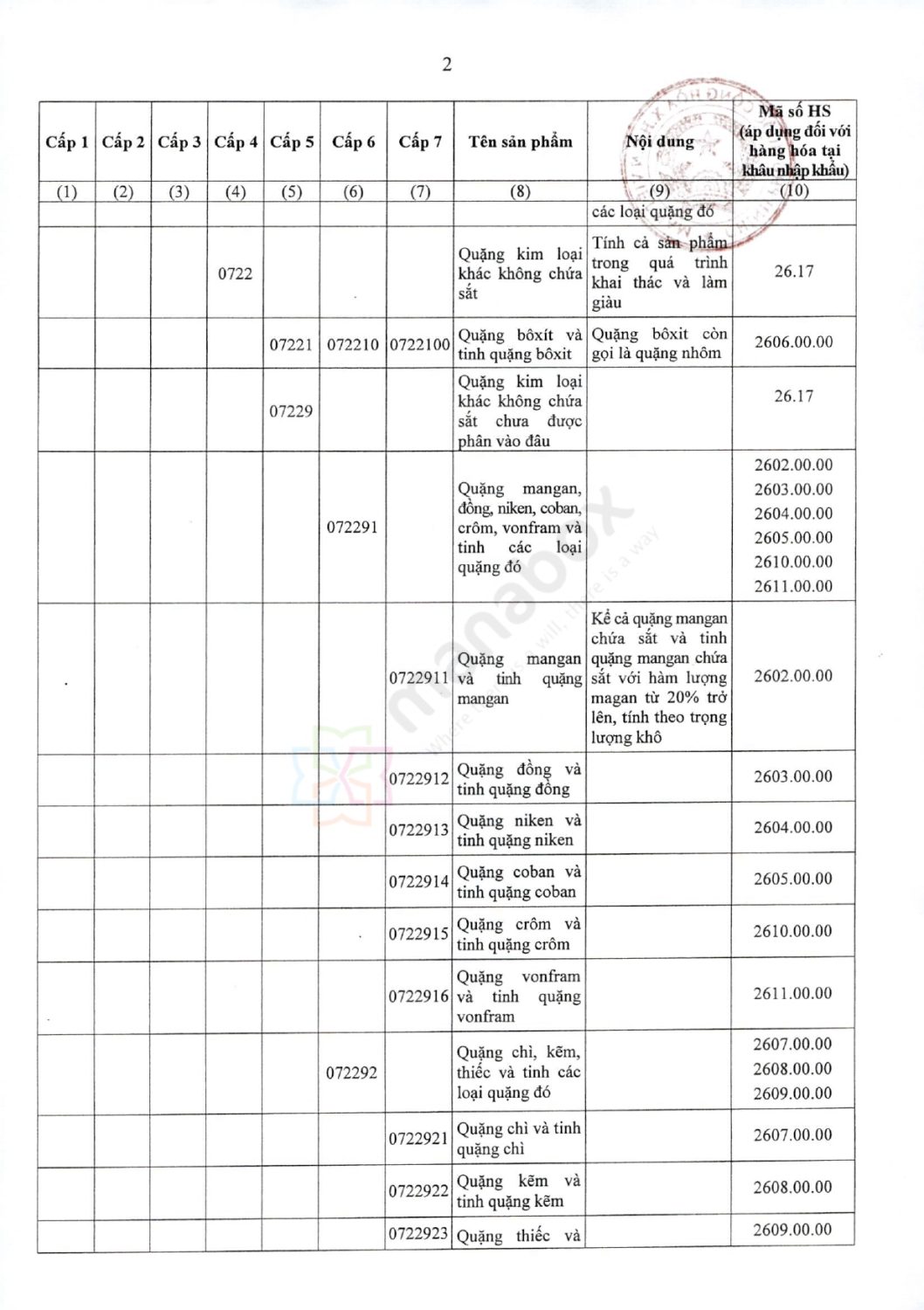

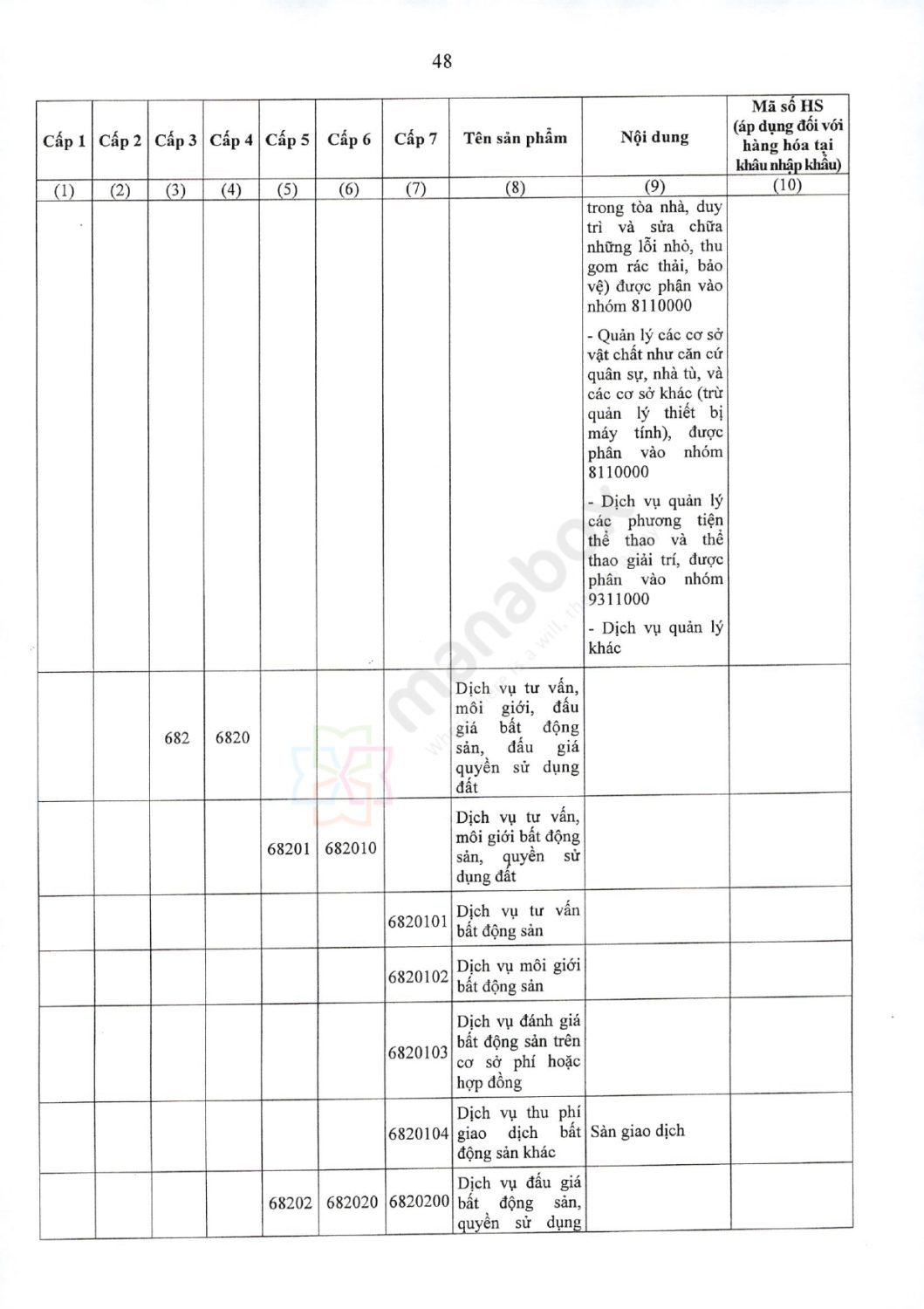

Danh sách không được giảm thuế theo phụ lục

| Cấp 1 | Cấp 2 | Cấp 3 | Cấp 4 | Cấp 5 | Cấp 6 | Cấp 7 | Tên sản phẩm | Nội dung | Mã số HS (áp dụng đối với hàng hóa tại khâu nhập khẩu) |

| -1 | -2 | -3 | -4 | -5 | -6 | -7 | -8 | -9 | -10 |

| B | SẢN PHẨM KHAI KHOÁNG | ||||||||

| 6 | Dầu thô và khí đốt tự nhiên khai thác | 27.07 | |||||||

| 27.09 | |||||||||

| 27.10 | |||||||||

| 27.11 | |||||||||

| 61 | 610 | 6100 | Dầu thô khai thác | 27.09 | |||||

| 61001 | 610010 | Dầu mỏ và dầu thu được từ khoáng bitum, ở dạng thô | Gồm: dầu mỏ thô; Condensate và dầu thô loại khác | 27.09 | |||||

| 61002 | 610020 | Đá phiến sét dầu hoặc đá phiến sét bitum, cát hắc ín | 2714.10.00 | ||||||

| 62 | 620 | 6200 | 62000 | Khí tự nhiên dạng khí hoặc hóa lỏng | 27.11 | ||||

| 620001 | Khí tự nhiên dạng hóa lỏng | 2711.11.00 | |||||||

| 620002 | Khí tự nhiên dạng khí | 2711.21 | |||||||

| 7 | Quặng kim loại và tinh quặng kim loại | 26 | |||||||

| 71 | 710 | 7100 | 71000 | 710000 | Quặng sắt và tinh quặng sắt | Gồm: Quặng sắt và tinh quặng sắt chưa nung kết và đã nung kết | 2601.11 | ||

| Trừ pirit sắt đã hoặc chưa nung | 2601.12 | ||||||||

| 2601.20 | |||||||||

| 72 | Quặng kim loại khác không chứa sắt (trừ quặng kim loại quý hiếm) | 26.17 | |||||||

| 721 | 7210 | 72100 | 721000 | Quặng uranium, quặng thorium và tinh các loại quặng đó | Chỉ tính phần khai thác các loại quặng uranium và quặng thorium, không tính phần làm giàu các loại quặng đó | 26.12 | |||

| 722 | Quặng kim loại khác không chứa sắt | Tính cả sản phẩm trong quá trình khai thác và làm giàu | 26.17 | ||||||

| 7221 | 72210 | 722100 | Quặng bôxít và tinh quặng bôxit | Quặng bôxit còn gọi là quặng nhôm | 2606.00.00 | ||||

| 7229 | Quặng kim loại khác không chứa sắt chưa được phân vào đâu | 26.17 | |||||||

| 72291 | Quặng mangan, đồng, niken, coban, crôm, vonfram và tinh các loại quặng đó | 2602.00.00 | |||||||

| 2603.00.00 | |||||||||

| 2604.00.00 | |||||||||

| 2605.00.00 | |||||||||

| 2610.00.00 | |||||||||

| 2611.00.00 | |||||||||

| 722911 | Quặng mangan và tinh quặng mangan | Kể cả quặng mangan chứa sắt và tinh quặng mangan chứa sắt với hàm lượng magan từ 20% trở lên, tính theo trọng lượng khô | 2602.00.00 | ||||||

| 722912 | Quặng đồng và tinh quặng đồng | 2603.00.00 | |||||||

| 722913 | Quặng niken và tinh quặng niken | 2604.00.00 | |||||||

| 722914 | Quặng coban và tinh quặng coban | 2605.00.00 | |||||||

| 722915 | Quặng crôm và tinh quặng crôm | 2610.00.00 | |||||||

| 722916 | Quặng vonfram và tinh quặng vonfram | 2611.00.00 | |||||||

| 72292 | Quặng chì, kẽm, thiếc và tinh các loại quặng đó | 2607.00.00 | |||||||

| 2608.00.00 | |||||||||

| 2609.00.00 | |||||||||

| 722921 | Quặng chì và tinh quặng chì | 2607.00.00 | |||||||

| 722922 | Quặng kẽm và tinh quặng kẽm | 2608.00.00 | |||||||

| 722923 | Quặng thiếc và tinh quặng thiếc | 2609.00.00 | |||||||

| 72293 | 722930 | Quặng molipden và tinh quặng molipden | Gồm: Quặng molipden và tinh quặng molipden đã nung; Quặng molipden và tinh quặng molipden khác | 26.13 | |||||

| 72294 | Quặng titan và tinh quặng titan | 26.14 | |||||||

| 722941 | Quặng ilmenite và tinh quặng ilmenite | 2614.00.10 | |||||||

| 722942 | Quặng rutil và tinh quặng rutil | 2614.00.90 | |||||||

| 722943 | Quặng monazite và tinh quặng monazite | 2612.20.00 | |||||||

| 722949 | Quặng titan khác và tinh quặng titan khác | 2614.00.90 | |||||||

| 72295 | 722950 | Quặng antimon và tinh quặng antimon | 2617.10.00 | ||||||

| 72296 | Quặng niobi, tantali, vanadi, zircon và tinh các loại quặng đó | 26.15 | |||||||

| 722961 | Quặng zircon và tinh quặng zircon | 2615.10.00 | |||||||

| 722962 | Quặng niobi tantali, vanadi và tinh quặng niobi | 2615.90.00 | |||||||

| 72299 | 722990 | Quặng và tinh quặng kim loại khác không chứa sắt chưa được phân vào đâu còn lại | 2617.90.00 | ||||||

| 73 | 730 | 7300 | 73000 | Quặng kim loại quý hiếm | 26.16 | ||||

| 730001 | Quặng bạc và tinh quặng bạc | 2616.10.00 | |||||||

| 730002 | Quặng vàng và tinh quặng vàng | 2616.90.00 | |||||||

| 730003 | Quặng bạch kim và tinh quặng bạch kim | 2616.90.00 | |||||||

| 730009 | Quặng kim loại quý và tinh quặng kim loại quý khác | 2616.90.00 | |||||||

| 8 | Sản phẩm khai khoáng khác | 25 | |||||||

| 68 | |||||||||

| 81 | 810 | Đá, cát, sỏi, đất sét | 25 | ||||||

| 68 | |||||||||

| 8101 | Đá khai thác | Đẽo thô hay cắt bằng cưa hoặc bằng cách khác. Loại trừ: Các sản phẩm được cắt tạo dáng, hoàn thiện được phân vào nhóm 23960 | 25.06 | ||||||

| 25.09 | |||||||||

| 25.13 | |||||||||

| 25.14 | |||||||||

| 25.15 | |||||||||

| 25.16 | |||||||||

| 25.17 | |||||||||

| 25.18 | |||||||||

| 81011 | Đá xây dựng và trang trí | 68.01 | |||||||

| 68.02 | |||||||||

| 68.03 | |||||||||

| 810111 | Đá cẩm thạch (đá hoa), đá hoa trắng, travertine, ecausine và đá vôi khác, thạch cao tuyết hoa, đã hoặc chưa đẽo thô hoặc mới chỉ cắt thành khối hoặc tấm hình chữ nhật, hình vuông. | Đá dùng để làm tượng đài hoặc đá xây dựng có trọng lượng riêng từ 2,5 trở lên | 25.15 | ||||||

| 810112 | Đá granit, đá pocfia, bazan, đá cát kết (sa thạch), đá quartzite và đá khác đã hoặc chưa đẽo thô hoặc mới chỉ cắt thành khối hoặc tấm hình chữ nhật, hình vuông. | Đá dùng để làm tượng đài hoặc đá xây dựng | 25.16 | ||||||

| 81012 | Đá vôi và các loại đá có chứa canxi khác, dùng để sản xuất vôi hoặc xi măng; thạch cao và thạch cao khan | 2521.00.00 | |||||||

| 2520.10.00 | |||||||||

| 810121 | Đá vôi và các loại đá có chứa canxi khác dùng để sản xuất vôi hoặc xi măng | 2521.00.00 | |||||||

| 810122 | Thạch cao, thạch cao khan | 2520.10.00 | |||||||

| 81013 | Đá phấn và đolomit chưa nung hoặc thiêu kết | 2509.00.00 | |||||||

| 25.18 | |||||||||

| 810131 | Đá phấn | Đá phấn làm vật liệu chịu lửa | 2509.00.00 | ||||||

| 810132 | Đolomit chưa nung hoặc thiêu kết | Đolomit không chứa canxi Đolomit đã nung hoặc thiêu kết thuộc ngành 2394 | 25.18 | ||||||

| 81014 | 810140 | Đá phiến, đã hoặc chưa đẽo thô hay mới chỉ cắt thành khối hoặc tấm hình chữ nhật, hình vuông. | 2514.00.00 | ||||||

| 8102 | Cát, sỏi | 25 | |||||||

| 81021 | 810210 | Cát tự nhiên, đã hoặc chưa nhuộm màu | Gồm: cát ôxit silic, cát thạch anh và cát tự nhiên khác. | 25.05 | |||||

| 81022 | Sỏi, đá cuội; đá dạng viên, mảnh vụn và bột | 25.17 | |||||||

| 810221 | Sỏi, đá cuội | Chủ yếu để làm cốt bê tông, để rải đường bộ hay đường sắt | 2517.10.00 | ||||||

| 810222 | Đá dạng viên, dạng mảnh vụn và dạng bột làm từ các loại đá thuộc nhóm đá xây dựng và trang trí | 2517.41.00 | |||||||

| 2517.49.00 | |||||||||

| 81023 | 810230 | Hỗn hợp cát, đá, sỏi và chất thải công nghiệp tận thu trong quá trình khai thác dùng cho xây dựng | 2517.20.00 | ||||||

| 2517.30.00 | |||||||||

| 8103 | Đất sét và cao lanh các loại | 25.07 | |||||||

| 25.08 | |||||||||

| 81031 | 810310 | Cao lanh và đất sét cao lanh khác đã hoặc chưa nung | 2507.00.00 | ||||||

| 81032 | 810320 | Đất sét khác, andalusite, kyanite và silimanite, mullite; đất chịu lửa hay đất dinas | Bao gồm các loại đất sét như: đất sét chịu lửa; Bentonit; Andalusite, kyanite và silimanite; Mullite và đất chịu lửa hay đất dinas… | 25.08 | |||||

| Không gồm đất sét trương nở | |||||||||

| 89 | Sản phẩm khai khoáng chưa được phân vào đâu | 25.30 | |||||||

| 891 | 8910 | Khoáng hóa chất và khoáng phân bón | * | ||||||

| 89101 | 891010 | Canxi phosphat tự nhiên, canxi phosphat nhôm tự nhiên và đá phấn có chứa phosphat | Bao gồm cả quặng apatit | 25.10 | |||||

| 89102 | 891020 | Quặng Pirit sắt chưa nung | Quặng Pirit chứa 33% lưu huỳnh; | 2502.00.00 | |||||

| Quặng Pirit sắt đã nung thuộc ngành 2011 | |||||||||

| 89109 | Khoáng hóa chất khác | 25.30 | |||||||

| 891091 | Bari sulfat tự nhiên, bari carbonat tự nhiên đã hoặc chưa nung, trừ bari oxit | 25.11 | |||||||

| 891092 | Quặng borat tự nhiên, tinh quặng borat tự nhiên, nhưng không kể borat tách từ nước biển tự nhiên. Axit boric tự nhiên chứa không quá 85% H3BO4 tính theo trọng lượng khô | Quặng borat, tinh quặng borat đã hoặc chưa nung | 2528.00.00 | ||||||

| 891093 | Khoáng flourit | 2529.21.00 | |||||||

| 2529.22.00 | |||||||||

| 891094 | Kiezerit, epsomit (magie sulphat tự nhiên) | 2530.20.10 | |||||||

| 2530.20.20 | |||||||||

| 891095 | Khoáng có chứa kali | Gồm: Khoáng | 2530.90.90 | ||||||

| Carnallite; Khoáng Sylvite | |||||||||

| 891096 | Khoáng từ phân động vật dùng để làm phân bón hoặc nhiên liệu | * | |||||||

| 891099 | Khoáng hóa chất và khoáng phân bón khác chưa phân vào đâu | * | |||||||

| 892 | 8920 | 89200 | 892000 | Than bùn | Chỉ tính than bùn khai thác và thu gom. Than bùn đóng bánh thuộc ngành 192001 | 27.03 | |||

| 893 | 8930 | 89300 | 893000 | Muối | Gồm muối biển và muối mỏ khai thác, chưa qua chế biến. | 25.01 | |||

| 899 | 8990 | Sản phẩm khai khoáng khác chưa được phân vào đâu | 25.30 | ||||||

| 89901 | Đá quí và đá bán quí, kim cương, và các loại đá khác | 71 | |||||||

| 899011 | Đá quí, đá bán quí chưa được gia công | Gồm các loại đá quí như: đá rubi, ngọc bích… Sản phẩm này cũng bao gồm cả các loại mới chỉ cắt đơn giản hoặc tạo hình thô | 7103.10 | ||||||

| 899012 | Kim cương (trừ kim cương công nghiệp) | Gồm kim cương chưa được phân loại hoặc mới chỉ được cắt, tách một cách đơn giản hay mới chỉ được chuốt hoặc mài sơ qua | 7102.10.00 | ||||||

| 7102.31.00 | |||||||||

| 7102.39.00 | |||||||||

| 899013 | Kim cương chất lượng công nghiệp, chưa gia công hoặc mới chỉ được cắt, tách một cách đơn giản hay mới chỉ được chuốt hoặc mài sơ qua | 7102.21.00 | |||||||

| 7102.29.00 | |||||||||

| 899014 | Đá bọt, đá nhám, corundum tự nhiên, granet (dạ minh châu) tự nhiên và đá mài tự nhiên khác | 25.13 | |||||||

| 899015 | Bitum và asphalt ở dạng tự nhiên; Asphantite và đá chứa asphalt | 2714.90.00 | |||||||

| 89909 | Sản phẩm khai khoáng khác chưa được phân vào đâu còn lại | 25.30 | |||||||

| 899091 | Quặng graphit tự nhiên | 25.04 | |||||||

| 899092 | Quặng thạch anh, trừ cát tự nhiên | 2506.10.00 | |||||||

| 899093 | Bột hóa thạch silic và đất silic tương tự | Gồm cả đất tảo cát, tripolite và diatomite | 2512.00.00 | ||||||

| 899094 | Magiê carbonat tự nhiên (magiezit), magiê ôxit nấu chảy, Magiê ôxit nung trơ (thiêu kết), magiê ôxit khác tinh khiết hoặc không | 25.19 | |||||||

| 899095 | Quặng amiang | 25.24 | |||||||

| 899096 | Quặng mica | Gồm: Mica thô và mica đã tách thành tấm hay lớp; Bột mica | 25.25 | ||||||

| 899097 | Quặng steatit | Gồm quặng steatit tự nhiên thô hoặc cắt thành khối hoặc tấm và quặng steatit đã nghiền thành bột | 25.26 | ||||||

| 899098 | Tràng thạch (đá bồ tát) | Còn gọi là Felspar | 2529.10 | ||||||

| 899099 | Sản phẩm khai khoáng khác chưa được phân vào đâu còn lại | Gồm các loại như: Leucite, nepheline và nepheline syenite; Vermiculite, đá trân châu và clorit, chưa giãn nở;… | 2529.30.00 | ||||||

| 25.30 | |||||||||

| C | SẢN PHẨM CÔNG NGHIỆP CHẾ BIẾN, CHẾ TẠO | ||||||||

| 24 | Sản phẩm kim loại | * | |||||||

| 241 | 2410 | 24100 | Sản phẩm gang, sắt, thép | 72 | |||||

| 73 | |||||||||

| 241001 | Sản phẩm gang, sắt, thép cơ bản | 72 | |||||||

| 73 | |||||||||

| 2410011 | Gang, gang thỏi không hợp kim; gang thỏi hợp kim; gang thỏi giàu mangan, hợp kim sắt-cacbon chứa trên 6% nhưng không quá 30% mangan tính theo trọng lượng dạng khối hoặc dạng cơ bản khác | 72.01 | |||||||

| 7204.10.00 | |||||||||

| 72.05 | |||||||||

| 73.03 | |||||||||

| 2410012 | Hợp kim sắt (hợp kim Fero) | Gồm: Hợp kim sắt Mangan; Hợp kim sắt Silic; Hợp kim sắt Silic – Mangan; Hợp kim sắt Crôm; Hợp kim sắt Silic – Crôm; Hợp kim sắt Niken; Hợp kim sắt Molipden; Hợp kim sắt Vonfram và hợp kim Silic – Vonfram; Hợp kim sắt khác | 72.02 | ||||||

| 2410013 | Sản phẩm chứa sắt được hoàn nguyên trực tiếp từ quặng sắt và các sản phẩm sắt xốp khác | Dạng tảng, cục hoặc dạng tương tự; sắt có độ sạch tối thiểu 99,94% dạng tảng, cục hoặc dạng tương tự | 72.03 | ||||||

| 2410014 | Hột và bột của gang thỏi không hợp kim; gang thỏi hợp kim; gang thỏi giàu mangan, hợp kim sắt-cacbon chứa trên 6% nhưng không quá 30% mangan tính theo trọng lượng dạng khối hoặc dạng cơ bản khác, sắt, thép | 72.05 | |||||||

| 7201.50.00 | |||||||||

| 241002 | Thép thô | Thép hợp kim gồm thép không gỉ và thép hợp kim khác | 72.06 | ||||||

| 7218.10.00 | |||||||||

| 7224.10.00 | |||||||||

| 2410021 | Thép không hợp kim dạng thỏi đúc hoặc dạng thô khác; thép không hợp kim ở dạng bán thành phẩm | 72.06 | |||||||

| 72.07 | |||||||||

| 2410022 | Thép không gỉ dạng thỏi hoặc dạng cơ bản thô khác; Thép không gỉ ở dạng bán thành phẩm | 72.18 | |||||||

| 2410023 | Thép hợp kim khác dạng thỏi đúc hoặc dạng thô khác; Thép hợp kim khác ở dạng bán thành phẩm | 72.24 | |||||||

| 241003 | Sản phẩm thép cuộn phẳng không gia công quá mức cuộn nóng, chưa được dát phủ, mạ hoặc tráng | 72.08 | |||||||

| 7211.13 | |||||||||

| 7211.14 | |||||||||

| 7211.19 | |||||||||

| 7219.11.00 | |||||||||

| 7219.12.00 | |||||||||

| 7219.13.00 | |||||||||

| 7219.14.00 | |||||||||

| 7220.11 | |||||||||

| 7220.12 | |||||||||

| 7225.30 | |||||||||

| 7226.91 | |||||||||

| 2410031 | Thép không hợp kim cuộn phẳng không gia công quá mức cuộn nóng, có chiều rộng ≥ 600mm, chưa được dát phủ, mạ hoặc tráng | Gồm: Thép không hợp kim cuộn phẳng không gia công quá mức cuộn nóng, dạng cuộn, có chiều rộng ≥ 600mm, chưa được dát phủ, mạ hoặc tráng; Thép không hợp kim cuộn phẳng không gia công quá mức cuộn nóng, dạng không cuộn, có chiều rộng ≥ 600mm, chưa được dát phủ, mạ hoặc tráng | 72.08 | ||||||

| 2410032 | Thép không gỉ cuộn phẳng không gia công quá mức cuộn nóng, có chiều rộng ≥ 600mm | Gồm: Thép không gỉ cuộn phẳng không gia công quá mức cuộn nóng dạng cuộn, có chiều rộng ≥ 600mm; Thép không gỉ cuộn phẳng không gia công quá mức cuộn nóng, dạng không cuộn, có chiều rộng ≥ 600mm | 7219.11.00 | ||||||

| 7219.12.00 | |||||||||

| 7219.13.00 | |||||||||

| 7219.14.00 | |||||||||

| 7219.21.00 | |||||||||

| 7219.22.00 | |||||||||

| 7219.23.00 | |||||||||

| 7219.24.00 | |||||||||

| 2410033 | Thép hợp kim khác cuộn phẳng không gia công quá mức cuộn nóng, có chiều rộng ≥ 600mm | Gồm: Thép hợp kim khác cuộn phẳng không gia công quá mức cuộn nóng, dạng cuộn, có chiều rộng ≥ 600mm; Thép hợp kim khác cuộn phẳng không gia công quá mức cuộn nóng, dạng không cuộn, có chiều rộng ≥ 600mm | 7225.30 | ||||||

| 7225.40 | |||||||||

| 2410034 | Thép không hợp kim cuộn phẳng không gia công quá mức cuộn nóng, có chiều rộng < 600mm, chưa được dát phủ, mạ hoặc tráng | 7211.13 | |||||||

| 7211.14 | |||||||||

| 7211.19 | |||||||||

| 2410035 | Thép không gỉ cuộn phẳng không gia công quá mức cuộn nóng, có chiều rộng < 600mm | 7220.11 | |||||||

| 7220.12 | |||||||||

| 2410036 | Thép hợp kim khác cuộn phẳng không gia công quá mức cuộn nóng, có chiều rộng < 600mm | 7226.91 | |||||||

| 241004 | Sản phẩm thép cuộn phẳng không gia công quá mức cuộn nguội (ép nguội), chưa được dát phủ, mạ hoặc tráng | 72.09 | |||||||

| 7211.23 | |||||||||

| 7211.29 | |||||||||

| 7219.31.00 | |||||||||

| 7219.32.00 | |||||||||

| 7219.33.00 | |||||||||

| 7219.34.00 | |||||||||

| 7219.35.00 | |||||||||

| 7220.20 | |||||||||

| 7225.50 | |||||||||

| 7226.92 | |||||||||

| 2410041 | Thép không hợp kim cuộn phẳng không gia công quá mức cuộn nguội, có chiều rộng ≥ 600mm, chưa được dát phủ, mạ hoặc tráng | Gồm: Thép không hợp kim cuộn phẳng không gia công quá mức cuộn nguội, dạng cuộn, có chiều rộng ≥ 600mm, chưa được dát phủ, mạ hoặc tráng; Thép không hợp kim cuộn phẳng không gia công quá mức cuộn nguội, dạng không cuộn, có chiều rộng ≥ 600mm, chưa được dát phủ, mạ hoặc tráng | 72.09 | ||||||

| 2410042 | Thép không gỉ cuộn phẳng không gia công quá mức cuộn nguội, có chiều rộng ≥ 600mm, chưa được dát phủ, mạ hoặc tráng | 7219.31.00 | |||||||

| 7219.32.00 | |||||||||

| 7219.33.00 | |||||||||

| 7219.34.00 | |||||||||

| 7219.35.00 | |||||||||

| 2410043 | Thép hợp kim khác cuộn phẳng không gia công quá mức cuộn nguội, có chiều rộng ≥ 600mm, chưa được dát phủ, mạ hoặc tráng | 7225.50 | |||||||

| 2410044 | Thép không hợp kim cuộn phẳng không gia công quá mức cuộn nguội, có chiều rộng < 600mm, chưa được dát phủ, mạ hoặc tráng | 7211.23 | |||||||

| 7211.29 | |||||||||

| 2410045 | Thép không gỉ cuộn phẳng không gia công quá mức cuộn nguội, có chiều rộng < 600mm | 7220.20 | |||||||

| 2410046 | Thép hợp kim khác cuộn mỏng không gia công quá mức cuộn nguội, có chiều rộng < 600mm | 7226.92 | |||||||

| 241005 | Sản phẩm thép cuộn phẳng đã được dát phủ, mạ hoặc tráng; Sản phẩm thép kỹ thuật điện, thép gió | 72.10 | |||||||

| 72.12 | |||||||||

| 72.19 | |||||||||

| 72.20 | |||||||||

| 72.25 | |||||||||

| 72.26 | |||||||||

| 2410051 | Thép không hợp kim cuộn phẳng có chiều rộng ≥ 600mm, đã được dát phủ, mạ hoặc tráng | Gồm: Thép không hợp kim cuộn phẳng có chiều rộng ≥ 600mm, được mạ hoặc tráng thiếc; Thép không hợp kim cuộn phẳng có chiều rộng ≥ 600mm, được mạ hoặc tráng chì kể cả hợp kim chì thiếc; Thép không hợp kim cuộn phẳng có chiều rộng ≥ 600mm, được mạ hoặc tráng kẽm bằng phương pháp điện phân; Thép không hợp kim cuộn phẳng có chiều rộng ≥ 600mm, được mạ hoặc tráng kẽm bằng phương pháp khác; Thép không hợp kim cuộn phẳng có chiều rộng ≥ 600mm, được mạ hoặc tráng oxit crôm hoặc bằng crôm và oxit crôm; Thép không hợp kim cuộn phẳng có chiều rộng ≥ 600mm, được mạ hoặc tráng nhôm; Thép không hợp kim cuộn phẳng có chiều rộng ≥ 600mm, được sơn, quét vecni hoặc phủ plastic | 72.10 | ||||||

| 2410052 | Thép không hợp kim cán phẳng có chiều rộng < 600mm, đã được dát phủ, mạ hoặc tráng | Gồm: Thép không hợp kim cán phẳng có chiều rộng < 600mm, được mạ hoặc tráng thiếc; Thép không hợp kim cán phẳng có chiều rộng < 600mm, được mạ hoặc tráng kẽm bằng phương pháp điện phân; Thép không hợp kim cán phẳng có chiều rộng < 600mm, được mạ hoặc tráng kẽm bằng phương pháp khác; Thép không hợp kim cán phẳng có chiều rộng < 600mm, được sơn, quét vecni hoặc phủ plastic; Thép không hợp kim cán phẳng có chiều rộng < 600mm, được dát phủ; Thép không hợp kim cán phẳng có chiều rộng < 600mm, đã mạ hoặc tráng bằng phương pháp khác | 72.12 | ||||||

| 2410053 | Thép hợp kim cán phẳng, có chiều rộng ≥ 600mm, đã được dát phủ, mạ hoặc tráng | Gồm: Thép hợp kim cán phẳng, có chiều rộng ≥ 600mm, được mạ hoặc tráng kẽm bằng phương pháp điện phân; Thép hợp kim cán phẳng, có chiều rộng ≥ 600mm, được mạ hoặc tráng kẽm bằng phương pháp khác; Thép hợp kim cán phẳng, có chiều rộng ≥ 600mm, được phủ, mạ, tráng khác | 72.25 | ||||||

| 2410054 | Thép hợp kim cuộn phẳng, có chiều rộng < 600mm | 72.26 | |||||||

| 2410055 | Thép hợp kim cuộn phẳng, có chiều rộng ≥ 600mm, bằng thép silic kỹ thuật điện | 7225.11.00 | |||||||

| 7225.19.00 | |||||||||

| 2410056 | Thép hợp kim cuộn phẳng, có chiều rộng < 600mm, bằng thép silic kỹ thuật điện | 7226.11 | |||||||

| 7226.19 | |||||||||

| 2410057 | Thép hợp kim cán mỏng, có chiều rộng < 600mm, bằng thép gió | 7226.20 | |||||||

| 241006 | Sản phẩm Thép dạng thanh, que, dạng góc, khuôn hình cán nóng | 72.13 | |||||||

| 72.14 | |||||||||

| 72.16 | |||||||||

| 7221.00.00 | |||||||||

| 72.22 | |||||||||

| 72.27 | |||||||||

| 72.28 | |||||||||

| 2410061 | Thanh, que Thép không hợp kim được cán nóng, dạng cuộn cuốn không đều | 72.13 | |||||||

| 2410062 | Thanh, que thép không gỉ được cán nóng, dạng cuộn cuốn không đều | 7221.00.00 | |||||||

| 2410063 | Thanh, que thép hợp kim khác được cán nóng, dạng cuộn cuốn không đều | 72.27 | |||||||

| 2410064 | Thép hợp kim ở dạng thanh và que khác, chưa được gia công quá mức rèn, cán nóng, kéo nóng hoặc ép đùn nóng, nhưng kể cả những dạng này được xoắn sau khi cán | Gồm: Thanh, que thép không hợp kim mới chỉ qua rèn, cán nóng, kéo nóng hoặc ép đùn nóng, kể cả công đoạn xoắn sau khi nóng; Thanh, que thép không hợp kim, tạo hình nguội | 72.14 | ||||||

| 72.27 | |||||||||

| 7228.10 | |||||||||

| 7228.20 | |||||||||

| 7228.30 | |||||||||

| 7228.40 | |||||||||

| 7228.60 | |||||||||

| 7228.70 | |||||||||

| 7228.80 | |||||||||

| 2410065 | Thép không gỉ dạng thanh, que khác | Gồm: Thanh, que thép không gỉ, không gia công quá mức cán nóng, kéo nóng hoặc ép đùn qua khuôn; Thanh, que thép không gỉ, mới được gia công tạo hình nguội hoặc gia công kết nguội; Thanh, que thép không gỉ khác | 7222.11 | ||||||

| 7222.19 | |||||||||

| 7222.20 | |||||||||

| 7222.30 | |||||||||

| 2410066 | Các dạng thanh, que khác bằng hợp kim khác | Gồm: Thanh, que bằng thép gió; Thanh, que bằng thép silic mangan; Thanh, que bằng thép hợp kim rỗng; Thanh, que bằng thép hợp kim khác | 72.28 | ||||||

| 2410067 | Thép thanh, que ở dạng rỗng | 7228.80 | |||||||

| 2410068 | Thép dạng góc, khuôn, hình (trừ vật liệu xây dựng và góc, khuôn, hình đã được hàn) | Gồm: Thép không hợp kim dạng góc, khuôn, hình; Thép không gỉ dạng góc, khuôn, hình; Thép hợp kim khác dạng góc, khuôn, hình | 72.16 | ||||||

| 7222.40 | |||||||||

| 7228.70 | |||||||||

| 2410069 | Cọc cừ, ray xe lửa và các vật liệu xây dựng ray xe lửa bằng Thép; Góc, khuôn, hình bằng Thép đã được hàn | Gồm: Cọc cừ bằng Thép; Góc, khuôn, hình bằng Thép đã được hàn; Vật liệu xây dựng đường ray xe lửa hoặc tàu điện bằng Thép | 73.01 | ||||||

| 73.02 | |||||||||

| 241007 | Ống và ống dẫn, ống khớp nối các loại bằng Thép | Đối với ống và khớp mối nối được tạo bằng phương pháp đúc thì cho vào nhóm ngành 24310 | 73.04 | ||||||

| 73.05 | |||||||||

| 73.06 | |||||||||

| 2410071 | Ống bằng Thép không nối ghép | Gồm: Ống dẫn bằng Thép không nối, dùng để dẫn dầu hoặc khí; ống chống bằng Thép không nối, dùng trong khoan dầu hoặc khí; ống khác không nối, mặt cắt hình tròn bằng Thép không hợp kim; Ống khác không nối, mặt cắt hình tròn bằng thép không gỉ; ống khác không nối, mặt cắt hình tròn bằng thép hợp kim khác; Ống và đường ống bằng Thép không nối khác | 73.04 | ||||||

| 2410072 | Ống và ống dẫn bằng thép có nối ghép (được hàn, tán bằng đinh, ghép với nhau bằng cách tương tự…) | Gồm: Ống dẫn bằng Thép có nối, dùng để dẫn dầu hoặc khí; Ống chống bằng Thép có nối, dùng trong khoan dầu hoặc khí; ống bằng Thép có nối khác | 73.05 | ||||||

| 73.06 | |||||||||

| 2410073 | Phụ kiện ghép nối (trừ phụ kiện đúc) | 7307.21 | |||||||

| 7307.22 | |||||||||

| 7307.23 | |||||||||

| 7307.29 | |||||||||

| 7307.91 | |||||||||

| 7307.92 | |||||||||

| 7307.93 | |||||||||

| 7307.99 | |||||||||

| 241008 | Các sản phẩm thép cán nguội khác | 72.09 | |||||||

| 7211.23 | |||||||||

| 7211.29 | |||||||||

| 7219.31 | |||||||||

| 7219.32 | |||||||||

| 7219.33 | |||||||||

| 7219.34 | |||||||||

| 7219.35 | |||||||||

| 7220.20 | |||||||||

| 7225.50 | |||||||||

| 7226.92 | |||||||||

| 7228.50 | |||||||||

| 2410081 | Thanh, que cán nguội | 7228.50 | |||||||

| 2410082 | Thép cuốn cỡ nhỏ (<600 mm) | 72.11 | |||||||

| 72.12 | |||||||||

| 72.20 | |||||||||

| 72.26 | |||||||||

| 2410083 | Thép hình, gấp | 7222.40 | |||||||

| 7228.70 | |||||||||

| 2410084 | Dây thép | Gồm: Dây thép không hợp kim (Gồm cả dây thép không hợp kim đã mạ hoặc chưa mạ); Dây thép không gỉ; Dây thép hợp kim khác | 72.17 | ||||||

| 72.23 | |||||||||

| 72.29 | |||||||||

| 241009 | 2410090 | Dịch vụ sản xuất gang, thép | |||||||

| 242 | 2420 | Sản phẩm kim loại màu và kim loại quý | * | ||||||

| 24201 | 242010 | Kim loại quý và dịch vụ sản xuất kim loại quý | 71.06 | ||||||

| 7107.00.00 | |||||||||

| 71.08 | |||||||||

| 7109.00.00 | |||||||||

| 71.10 | |||||||||

| 71.11 | |||||||||

| 71.12 | |||||||||

| 2420101 | Kim loại quý | Gồm: Bạc (Gồm: bạc đồ với vàng hoặc platin) chưa gia công hoặc ở dạng bán thành phẩm hoặc bột; Vàng (Gồm: vàng đồ với platin) chưa gia công hoặc ở dạng bán thành phẩm hoặc bột; Bạch kim, chưa gia công hoặc ở dạng bán thành phẩm hoặc bột (Bạch kim là platin, paladi, rodi, iridi, osimi, ruteni); Kim loại cơ bản hoặc bạc, có tán vàng, chưa được gia công quá mức bán thành phẩm (“Kim loại cơ bản” có nghĩa là: Thép, đồng, niken, nhôm, chì, kẽm, thiếc, vonfram, molypden, tantali, magie, coban, bismut, cadimi, titan, zirconi, antimon, mangan, berili, crom, gemani, vanadi, gali, hafini, indi, niobi (columbi), rheni, tali); Kim loại cơ bản tán bạc, kim loại cơ bản, bạc hoặc vàng tán platin, chưa được gia công quá mức bán thành phẩm | 71.06 | ||||||

| 7107.00.00 | |||||||||

| 71.08 | |||||||||

| 7109.00.00 | |||||||||

| 71.10 | |||||||||

| 71.11 | |||||||||

| 71.12 | |||||||||

| 2420102 | Dịch vụ sản xuất kim loại quý | ||||||||

| 24202 | Kim loại màu | * | |||||||

| 242021 | Nhôm | 76 | |||||||

| 2420211 | Nhôm chưa gia công, nhôm ôxit | Gồm: Nhôm chưa gia công; Oxit nhôm, trừ nhân tạo | 76.01 | ||||||

| 2818.20.00 | |||||||||

| 2420212 | Bán thành phẩm bằng nhôm hoặc hợp kim nhôm | Gồm: Bột và mảnh vụn nhôm; Thanh nhôm, que nhôm, nhôm ở dạng hình; Dây nhôm; Lát, tấm, mảng bằng nhôm dày hơn 0.2mm; Nhôm lá mỏng có độ dày không quá 0.2mm; ống và ống dẫn bằng nhôm; ống nối, khớp nối… các loại bằng nhôm | * | ||||||

| 242022 | Chì, kẽm, thiếc | Thanh, que, dây chì; ống, ống dẫn, ống nối và các phụ kiện của ống bằng chì; ống, ống dẫn, ống nối và các phụ kiện của ống bằng kẽm; Bột và vảy thiếc; Lát, tấm, dải, lá bằng thiếc; Ống, ống dẫn, ống nối và các phụ kiện của ống bằng thiếc | 78 | ||||||

| 79 | |||||||||

| 80 | |||||||||

| 2420221 | Chì, kẽm, thiếc chưa gia công | Gồm: Chì chưa gia công; Kẽm chưa gia công; Thiếc chưa gia công | 78.01 | ||||||

| 79.01 | |||||||||

| 80.01 | |||||||||

| 2420222 | Bán thành phẩm bằng chì, kẽm, thiếc hoặc hợp kim của chúng | Gồm: Bột và vảy chì; Bột và vảy kẽm; Lát, tấm, dải, lá và lá mỏng bằng chì; Lát, tấm, dải, lá và lá mỏng bằng kẽm; Tấm cách nhiệt; Thanh, que và dây kẽm; Thanh, que, hình và dây thiếc | * | ||||||

| 242023 | Đồng | 74 | |||||||

| 2420231 | Đồng, hợp kim đồng chưa gia công, sten đồng, đồng xi măng hóa (đồng kết tủa) | Gồm: Sten đồng, xi măng đồng (Sten đồng là hỗn hợp thô; Xi măng đồng là đồng luyện bằng bột than); Đồng chưa tinh chế, anot đồng để điện phân tinh luyện; Đồng tinh luyện, đồng lõi; Hợp kim đồng chưa gia công (trừ hợp kim đồng chủ); Hợp kim đồng chủ (Thường sử dụng như chất phụ gia trong ngành luyện kim màu hoặc sử dụng trong sản xuất các hợp kim khác) | 7401.00.10 | ||||||

| 7401.00.20 | |||||||||

| 7402.00.10 | |||||||||

| 7402.00.90 74.03 | |||||||||

| 7404.00.00 | |||||||||

| 7405.00.00 | |||||||||

| 2420232 | Bán thành phẩm, sản phẩm bằng đồng hoặc hợp kim đồng | Gồm: Bột đồng và vảy đồng; Thanh, que bằng đồng; Dây đồng; Lát, tấm, mảng bằng đồng dày hơn 0.15mm; Đồng lá mỏng có độ dày không quá 0.15mm; Ống và ống dẫn bằng đồng; Ống nối của ống hoặc của ống dẫn bằng đồng (VD: Khớp nối đôi, nối khuỷu, măng sông…) | * | ||||||

| 242024 | Niken | 75 | |||||||

| 2420241 | Niken chưa gia công; Sản phẩm trung gian của quá trình luyện niken | Gồm: Niken sten, oxit niken và sản phẩm trung gian của nó; Niken chưa gia công | 75.01 | ||||||

| 75.02 | |||||||||

| 7503.00.00 | |||||||||

| 2420242 | Bán thành phẩm, sản phẩm bằng niken hoặc hợp kim niken | Gồm: Bột và vảy niken; Lát, tấm, dải, lá và lá mỏng bằng niken; Thanh, que, dây niken; ống và ống dẫn bằng niken; Ống nối và phụ kiện của ống và ống dẫn bằng niken | * | ||||||

| 242025 | 2420250 | Kim loại khác không chứa sắt và sản phẩm của chúng: chất gồm kim loại, tro và chất lắng, cặn chứa kim loại hoặc hợp chất kim loại | Gồm: Titan và sản phẩm của titan; Mangan và sản phẩm của Mangan; Antimon và sản phẩm của Antimon; Vonfram và sản phẩm của Vonfram; Molypden và sản phẩm của Molypden; Tantan và sản phẩm của Tantan; Magie và sản phẩm của Magie; Kim loại không chứa sắt khác; Gốm kim loại và sản phẩm của chúng | * | |||||

| 242026 | 2420260 | Dịch vụ sản xuất kim loại không chứa sắt khác và sản phẩm của chúng | |||||||

| 243 | Dịch vụ đúc kim loại | ||||||||

| 2431 | 24310 | 243100 | Bán thành phẩm và dịch vụ đúc gang, thép | * | |||||

| 2431001 | Khuôn đúc bằng gang, thép | 7325.10.90 | |||||||

| 7325.99.90 | |||||||||

| 7326.90.99 | |||||||||

| 8480.10.00 | |||||||||

| 8480.20.00 | |||||||||

| 8480.30.90 | |||||||||

| 8480.41.00 | |||||||||

| 8480.49.00 | |||||||||

| 2431002 | Ống, ống dẫn, thanh hình có mặt cắt rỗng bằng gang đúc | Gồm cả trụ cứu hỏa | 73.03 | ||||||

| 2431003 | Phụ kiện ghép nối dạng đúc | 7307.11 | |||||||

| 7307.19 | |||||||||

| 2431004 | Dịch vụ đúc gang, thép | ||||||||

| 2432 | 24320 | 243200 | Khuôn đúc và dịch vụ đúc kim loại màu | * | |||||

| 2432001 | Khuôn đúc bằng kim loại màu | * | |||||||

| 2432002 | Dịch vụ đúc kim loại màu | ||||||||

| J | DỊCH VỤ THÔNG TIN VÀ TRUYỀN THÔNG | ||||||||

| 61 | Dịch vụ viễn thông | ||||||||

| 611 | 6110 | Dịch vụ viễn thông có dây | |||||||

| 61101 | Dịch vụ cung cấp trực tiếp dịch vụ viễn thông có dây | ||||||||

| 611011 | Dịch vụ truyền dữ liệu và điện tín | ||||||||

| 6110111 | Dịch vụ điện thoại cố định – truy cập và sử dụng | ||||||||

| 6110112 | Dịch vụ điện thoại cố định – gọi | ||||||||

| 6110113 | Dịch vụ mạng riêng cho hệ thống viễn thông có dây | ||||||||

| 611012 | 6110120 | Dịch vụ truyền dẫn cho hệ thống viễn thông có dây | |||||||

| 611013 | 6110130 | Dịch vụ truyền dữ liệu trên mạng viễn thông có dây | |||||||

| 611014 | Dịch vụ viễn thông internet có dây | ||||||||

| 6110141 | Dịch vụ mạng chủ internet | ||||||||

| 6110142 | Dịch vụ truy cập internet băng thông hẹp trên mạng có dây | ||||||||

| 6110143 | Dịch vụ truy cập internet băng thông rộng trên mạng có dây | ||||||||

| 6110149 | Dịch vụ viễn thông internet có dây khác | ||||||||

| 611015 | Dịch vụ phát các chương trình tại nhà trên cơ sở hạ tầng có dây | ||||||||

| 6110151 | Dịch vụ phát các chương trình tại nhà trên cơ sở hạ tầng có dây, gói chương trình cơ bản | ||||||||

| 6110152 | Dịch vụ phát các chương trình tại nhà trên toàn bộ cơ sở hạ tầng có dây, chương trình trả tiền | ||||||||

| 61102 | 611020 | 6110200 | Dịch vụ cung cấp viễn thông có dây sử dụng quyền truy cập hạ tầng viễn thông của đơn vị khác | ||||||

| 612 | 6120 | Dịch vụ viễn thông không dây | |||||||

| 61201 | Dịch vụ cung cấp trực tiếp viễn thông không dây | ||||||||

| 612011 | Dịch vụ viễn thông di động và mạng riêng cho hệ thống viễn thông không dây | ||||||||

| 6120111 | Dịch vụ viễn thông di động -truy cập và sử dụng | ||||||||

| 6120112 | Dịch vụ viễn thông không dây – cuộc gọi | ||||||||

| 6120113 | Dịch vụ mạng riêng cho hệ thống viễn thông không dây | ||||||||

| 612012 | 6120120 | Dịch vụ hãng truyền thông trên mạng lưới viễn thông không dây | |||||||

| 612013 | 6120130 | Dịch vụ truyền dữ liệu trên toàn bộ mạng lưới viễn thông không dây | |||||||

| 612014 | Dịch vụ viễn thông internet không dây khác | ||||||||

| 6120141 | Dịch vụ truy cập internet băng thông hẹp trên toàn bộ mạng lưới không dây | ||||||||

| 6120142 | Dịch vụ truy cập internet băng thông rộng trên toàn bộ mạng lưới không dây | ||||||||

| 6120149 | Dịch vụ viễn thông internet không dây khác | ||||||||

| 612015 | 6120150 | Dịch vụ phát chương trình tại nhà qua mạng viễn thông không dây | |||||||

| 61202 | 612020 | 6120200 | Dịch vụ cung cấp viễn thông không dây sử dụng quyền truy cập hạ tầng viễn thông của đơn vị khác | ||||||

| 613 | 6130 | 61300 | Dịch vụ viễn thông vệ tinh | ||||||

| 613001 | 6130010 | Dịch vụ viễn thông vệ tinh, ngoại trừ dịch vụ phát các chương trình tại nhà qua vệ tinh | |||||||

| 613002 | 6130020 | Dịch vụ phát các chương trình tại nhà qua vệ tinh | |||||||

| 619 | 6190 | Dịch vụ viễn thông khác | |||||||

| 61901 | 619010 | 6190100 | Dịch vụ của các điểm truy cập internet | ||||||

| 61909 | 619090 | 6190900 | Dịch vụ viễn thông khác chưa được phân vào đâu | ||||||

| K | DỊCH VỤ TÀI CHÍNH, NGÂN HÀNG VÀ BẢO HIỂM | ||||||||

| 64 | Dịch vụ tài chính (trừ dịch vụ bảo hiểm và dịch vụ bảo hiểm xã hội) | ||||||||

| 641 | Dịch vụ trung gian tiền tệ | ||||||||

| 6411 | 64110 | 641100 | 6411000 | Dịch vụ ngân hàng trung ương | Gồm: Dịch vụ ký quỹ theo quy mô lớn và các giao dịch tài chính khác | ||||

| – Mở tài khoản cho các tổ chức tín dụng và Kho bạc Nhà nước | |||||||||

| – Dịch vụ thi hành chính sách tiền tệ, chính sách an toàn vĩ mô | |||||||||

| – Dịch vụ quản lý dự trữ ngoại hối của chính phủ | |||||||||

| – Dịch vụ tác động đến giá trị của tiền tệ | |||||||||

| – Dịch vụ phát hành tiền tệ dưới sự quản lý của ngân hàng trung ương, Gồm: thiết kế, sắp xếp, phân phối và thay thế tiền tệ | |||||||||

| – Dịch vụ đại lý tài chính Gồm: dịch vụ tư vấn cho chính phủ về vấn đề liên quan đến trái phiếu Chính phủ, phát hành trái phiếu, duy trì hồ sơ người mua công trái và thực hiện việc chi trả thay mặt chính phủ các khoản tiền lãi cũng như thanh toán | |||||||||

| 6419 | 64190 | Dịch vụ trung gian tiền tệ khác | |||||||

| 641901 | Dịch vụ tiền gửi | ||||||||

| 6419011 | Dịch vụ tiền gửi cho các tập đoàn và các thể chế | Gồm: dịch vụ yêu cầu, thông báo và thời hạn tiền gửi, đến khách hàng kinh doanh lớn hoặc tổ chức lớn, Gồm: cả chính phủ | |||||||

| 6419012 | Dịch vụ tiền gửi cho các đối tượng khác | Gồm: dịch vụ yêu cầu, thông báo và thời hạn tiền gửi đến người gửi tiền, trừ công ty và tổ chức, dịch vụ thanh toán, dịch vụ chứng nhận séc, dịch vụ ngừng thanh toán. Loại trừ: | |||||||

| – Việc đóng gói hoặc sắp xếp tiền giấy hoặc tiền xu thay mặt khách hàng được phân vào nhóm 829200 | |||||||||

| – Dịch vụ thu thập hối phiếu, séc hoặc các loại hối phiếu khác để đổi lấy tiền mặt hoặc một khoản tiền gửi được phân vào nhóm 829100 | |||||||||

| – Dịch vụ thu thập các tài khoản hoặc nhận tiền dưới dạng chuyển nhượng tài khoản hoặc hợp đồng được phân vào nhóm 829100 | |||||||||

| 641902 | Dịch vụ cấp tín dụng bởi các thể chế tiền tệ | ||||||||

| 6419021 | Dịch vụ cấp tín dụng liên ngành bởi các thể chế tiền tệ | Gồm: Các khoản vay được cấp cho các trung gian tài chính thông qua các thể chế tiền tệ. Dịch vụ này Gồm: việc phát ra và quản lý các khoản vay và các quyền lợi liên quan đến kinh doanh giữa các trung gian tài chính (như dịch vụ cấp tín dụng bán buôn giữa các công ty). Các khoản cấp tín dụng và các quyền lợi được cung cấp đến các trung gian tài chính trong nước và nước ngoài thường là trong ngắn hạn, trả theo nhu cầu hoặc sau khi có thông báo. | |||||||

| 6419022 | Dịch vụ cấp tín dụng tiêu dùng bởi các thể chế tiền tệ | Gồm: | |||||||

| – Việc cấp các khoản cho vay cá nhân không cần thế chấp thông qua các thể chế tiền tệ Gồm: việc cấp tín dụng theo một kế hoạch thanh toán đã được lập | |||||||||

| – Dịch vụ cho vay trong phạm vi hoạt động của tín dụng, dựa trên cam kết cho vay vốn với một số lượng nhất định | |||||||||

| – Dịch vụ cấp tín dụng tiêu dùng, dịch vụ cho vay được kéo dài cho việc tiêu dùng hàng hóa và dịch vụ khi mà việc tiêu dùng hàng hóa thường được sử dụng như là một hình thức ký quỹ | |||||||||

| 6419023 | Dịch vụ cấp tín dụng thế chấp quyền sử dụng đất hoặc nhà để ở bởi các thể chế tiền tệ | Gồm: Dịch vụ cấp tín dụng thông qua các thể chế tiền tệ dùng cho mục đích lấy các quyền sử dụng đất hoặc nhà để ở được sử dụng trong giao dịch | |||||||

| – Vay ký quĩ nhà | |||||||||

| Loại trừ: | |||||||||

| – Dịch vụ định giá, phân vào nhóm 6820000 | |||||||||

| 6419024 | Dịch vụ cấp tín dụng thế chấp quyền sử dụng đất hoặc nhà không để ở bởi các thể chế tiền tệ | Gồm | |||||||

| – Dịch vụ cấp tín dụng thông qua các thể chế tiền tệ dùng cho mục đích lấy các quyền sử dụng đất hoặc nhà không để ở được sử dụng trong giao dịch | |||||||||

| Loại trừ: | |||||||||

| – Dịch vụ định giá, phân vào nhóm 6820000 | |||||||||

| 6419025 | Dịch vụ cấp tín dụng không thế chấp thương mại bởi các thể chế tiền tệ | Gồm | |||||||

| – Dịch vụ cho vay thông qua các thể chế tiền tệ đến các nhà đầu tư và môi giới, liên quan đến các thể chế tài chính, chính quyền địa phương, liên kết các trường học, chính phủ nước ngoài và các nhà kinh doanh khác | |||||||||

| – Dịch vụ cho vay đối với cá nhân vì mục đích kinh doanh | |||||||||

| – Dịch vụ cho vay, dự trữ và các cam kết khác | |||||||||

| – Dịch vụ đảm bảo và cung cấp thư tín dụng | |||||||||

| – Dịch vụ chấp thuận thanh toán được thỏa thuận bởi một ngân hàng hoặc thể chế tài chính khác để trả một ngân phiếu hoặc một công cụ tín dụng được phát hành bởi một thể chế khác | |||||||||

| 6419026 | Dịch vụ thẻ tín dụng bởi các thể chế tiền tệ | Gồm: | |||||||

| – Cấp tín dụng bởi các thể chế tiền tệ khi người nắm giữ một thẻ tín dụng sử dụng nó để mua hàng hóa hoặc dịch vụ, không tính đến việc cân đối phải hoàn thành vào cuối thời hạn | |||||||||

| 6419029 | Dịch vụ cấp tín dụng khác bởi các thể chế tiền tệ | Gồm: | |||||||

| – Dịch vụ cấp tín dụng khác bởi các thể chế tiền tệ chưa được phân vào đâu | |||||||||

| 641903 | 6419030 | Dịch vụ trung gian tiền tệ khác chưa được phân vào đâu | |||||||

| 642 | 6420 | 64200 | 642000 | 6420000 | Dịch vụ của công ty nắm giữ tài sản | Gồm: Dịch vụ của các tổ chức nắm giữ tài sản của các công ty phụ thuộc và quản lý các công ty đó | |||

| 643 | 6430 | 64300 | 643000 | 6430000 | Dịch vụ của quỹ tín thác, các quỹ và các tổ chức tài chính khác | Gồm: Dịch vụ của các đơn vị pháp nhân được thành lập để góp chung chứng khoán và các tài sản tài chính khác, là đại diện của các cổ đông hay người hưởng lợi nhưng không tham gia quản lý. | |||

| 649 | Dịch vụ trung gian tài chính khác (trừ dịch vụ bảo hiểm và dịch vụ bảo hiểm xã hội) | ||||||||

| 6491 | 64910 | 649100 | 6491000 | Dịch vụ cho thuê tài chính | Gồm: Dịch vụ cho thuê thiết bị và các tài sản khác cho khách hàng trong đó người cho thuê sẽ đầu tư chủ yếu theo yêu cầu của bên thuê và nắm giữ quyền sở hữu đối với thiết bị và phương tiện. | ||||

| 6492 | 64920 | 649200 | Dịch vụ cấp tín dụng khác | ||||||

| 6492001 | Dịch vụ cấp tín dụng liên ngành, không phải bởi các thể chế tiền tệ | Gồm: Các khoản vay được cấp cho các trung gian tài chính không thông qua các thể chế tiền tệ. Dịch vụ này Gồm: việc phát ra và quản lý các khoản vay và các quyền lợi liên quan đến kinh doanh giữa các trung gian tài chính (như dịch vụ cấp tín dụng bán buôn giữa các công ty). Các khoản cấp tín dụng và các quyền lợi được cung cấp đến các trung gian tài chính trong nước và nước ngoài thường là trong ngắn hạn, trả theo nhu cầu hoặc sau khi có thông báo. | |||||||

| 6492002 | Dịch vụ cấp tín dụng tiêu dùng, không phải bởi các thể chế tiền tệ | Gồm: | |||||||

| – Việc cấp các khoản cho vay cá nhân không cần thế chấp không thông qua các thể chế tiền tệ Gồm: việc cấp tín dụng theo một kế hoạch thanh toán đã được lập | |||||||||

| – Dịch vụ cho vay trong phạm vi hoạt động của tín dụng, dựa trên cam kết cho vay vốn với một số lượng nhất định | |||||||||

| – Dịch vụ cấp tín dụng tiêu dùng, dịch vụ cho vay được kéo dài cho việc tiêu dùng hàng hóa và dịch vụ khi mà việc tiêu dùng hàng hóa thường được sử dụng như là một hình thức ký quỹ | |||||||||

| 6492003 | Dịch vụ cấp tín dụng thế chấp quyền sử dụng đất hoặc nhà để ở, không phải bởi các thể chế tiền tệ | Gồm: | |||||||

| – Dịch vụ cấp tín dụng không thông qua các thể chế tiền tệ dùng cho mục đích lấy các quyền sử dụng đất hoặc nhà để ở được sử dụng trong giao dịch | |||||||||

| – Vay ký quĩ nhà Loại trừ: | |||||||||

| – Dịch vụ định giá, phân vào nhóm 6820000 | |||||||||

| 6492004 | Dịch vụ cấp tín dụng thế chấp quyền sử dụng đất hoặc nhà không để ở, không phải bởi các thể chế tiền tệ | Gồm: | |||||||

| – Dịch vụ cấp tín dụng không thông qua các thể chế tiền tệ dùng cho mục đích lấy các quyền sử dụng đất hoặc nhà không để ở được sử dụng trong giao dịch Nhóm này loại trừ: | |||||||||

| – Dịch vụ định giá, phân vào nhóm 682 | |||||||||

| 6492005 | Dịch vụ cấp tín dụng phi thế chấp thương mại, không phải bởi các thể chế tiền tệ | Gồm | |||||||

| – Dịch vụ cho vay không thông qua các thể chế tiền tệ đến các nhà đầu tư và môi giới, liên quan đến các thể chế tài chính, chính quyền địa phương, liên kết các trường học, chính phủ nước ngoài và các nhà kinh doanh khác | |||||||||

| – Dịch vụ cho vay đối với cá nhân vì mục đích kinh doanh | |||||||||

| – Dịch vụ cho vay, dự trữ và các cam kết khác | |||||||||

| – Dịch vụ đảm bảo và cung cấp thư tín dụng | |||||||||

| – Dịch vụ chấp thuận thanh toán được thỏa thuận bởi một ngân hàng hoặc thể chế tài chính khác để trả một ngân phiếu hoặc một công cụ tín dụng được phát hành bởi một thể chế khác | |||||||||

| 6492006 | Dịch vụ thẻ tín dụng, không phải bởi các thể chế tiền tệ | Gồm: | |||||||

| – Cấp tín dụng không qua các thể chế tiền tệ khi người nắm giữ một thẻ tín dụng sử dụng nó để mua hàng hóa hoặc dịch vụ, không tính đến việc cân đối phải hoàn thành vào cuối thời hạn | |||||||||

| 6492009 | Dịch vụ cấp tín dụng khác, không phải bởi thể chế tiền tệ | Gồm: | |||||||

| – Dịch vụ cấp tín dụng khác không qua các thể chế tiền tệ chưa được phân vào đâu | |||||||||

| – Dịch vụ tài chính bán hàng | |||||||||

| 6499 | 64990 | 649900 | Dịch vụ tài chính khác chưa được phân vào đâu (trừ dịch vụ bảo hiểm và dịch vụ bảo hiểm xã hội) | ||||||

| 6499001 | Dịch vụ ngân hàng đầu tư | Gồm: | |||||||

| – Dịch vụ bảo hiểm chứng khoán | |||||||||

| – Dịch vụ bảo đảm số lượng phát hành chứng khoán ở một mức giá nhất định từ lúc công ty hoặc chính phủ phát hành và bán lại cho nhà đầu tư | |||||||||

| – Cam kết bán lượng phát hành chứng khoán nhiều ở mức có thể mà không cần bảo đảm mua toàn bộ lượng đề nghị của nhà đầu tư | |||||||||

| 6499009 | Dịch vụ tài chính khác chưa được phân vào đâu | Gồm dịch vụ tài chính khác chưa được phân vào đâu, như dịch vụ bảo đảm và cam kết – mua hoặc bán chứng khoán hoặc những phát sinh tài chính trong tài khoản riêng của những nhà môi giới chứng khoán… | |||||||

| 65 | Dịch vụ bảo hiểm, tái bảo hiểm và bảo hiểm xã hội (trừ bảo hiểm xã hội bắt buộc) | ||||||||

| 651 | Dịch vụ bảo hiểm | ||||||||

| 6511 | 65110 | Dịch vụ bảo hiểm nhân thọ | |||||||

| 651101 | Dịch vụ bảo hiểm nhân thọ trọn đời hoặc theo khoảng thời gian | Gồm: Dịch vụ bảo hiểm cung cấp việc bồi thường rủi ro cho người hưởng lợi tùy theo chính sách bảo hiểm trọn đời hay theo khoảng thời gian. Chính sách này có thể đơn thuần là việc bảo vệ hoặc có thể chỉ là một hình thức tiết kiệm. Chính sách này có thể áp dụng cho cá nhân hoặc một tổ chức. | |||||||

| 6511011 | Dịch vụ bảo hiểm niên kim | ||||||||

| 6511012 | Dịch vụ bảo hiểm tử kỳ | ||||||||

| 6511013 | Dịch vụ bảo hiểm sinh kỳ | ||||||||

| 651109 | 6511090 | Dịch vụ bảo hiểm nhân thọ khác | Bảo hiểm hỗn hợp, bảo hiểm liên kết đầu tư… | ||||||

| 6512 | 65120 | Dịch vụ bảo hiểm phi nhân thọ | |||||||

| 651201 | Dịch vụ bảo hiểm tài sản, thiệt hại | ||||||||

| 6512011 | Dịch vụ bảo hiểm xe có động cơ | ||||||||

| 6512012 | Dịch vụ bảo hiểm tàu thủy, máy bay và phương tiện giao thông khác | ||||||||

| 6512019 | Dịch vụ bảo hiểm tài sản và thiệt hại khác | ||||||||

| 651202 | Dịch vụ bảo hiểm hàng hóa vận chuyển | ||||||||

| 6512021 | Dịch vụ bảo hiểm hàng hóa vận chuyển đường bộ | ||||||||

| 6512022 | Dịch vụ bảo hiểm hàng hóa vận chuyển đường thủy, hàng không và loại hình vận chuyển khác | ||||||||

| 6512029 | Dịch vụ bảo hiểm hàng hóa vận chuyển khác | ||||||||

| 651203 | Dịch vụ bảo hiểm nông nghiệp | ||||||||

| 6512031 | Dịch vụ bảo hiểm cây trồng | ||||||||

| 6512032 | Dịch vụ bảo hiểm vật nuôi | ||||||||

| 6512039 | Dịch vụ bảo hiểm nông nghiệp khác | ||||||||

| 651204 | 6512040 | Dịch vụ bảo hiểm xây dựng và lắp đặt | |||||||

| 651205 | 6512050 | Dịch vụ bảo hiểm du lịch | |||||||

| 651206 | 6512060 | Dịch vụ bảo hiểm tín dụng và bảo lãnh | |||||||

| 651207 | Dịch vụ bảo hiểm trách nhiệm | ||||||||

| 6512071 | Dịch vụ bảo hiểm trách nhiệm dân sự | ||||||||

| 5612072 | Dịch vụ bảo hiểm trách nhiệm chung | ||||||||

| 651209 | 6512090 | Dịch vụ bảo hiểm phi nhân thọ khác | Gồm các dịch vụ bảo hiểm phi nhân thọ khác chưa được phân vào đâu | ||||||

| 6513 | Dịch vụ bảo hiểm sức khỏe | ||||||||

| 65131 | 651310 | 6513100 | Dịch vụ bảo hiểm y tế | ||||||

| 65139 | Dịch vụ bảo hiểm sức khỏe khác | Gồm: | |||||||

| – Dịch vụ bảo hiểm cung cấp các chi phí bệnh viện và thuốc men không nằm trong chương trình của Chính phủ và thường là các chi phí chăm sóc sức khỏe khác như thuốc kê đơn, ứng dụng y tế, cấp cứu, điều dưỡng tư nhân… | |||||||||

| – Dịch vụ bảo hiểm nha khoa | |||||||||

| – Dịch vụ bảo hiểm chi trả thường kỳ cho người được bảo hiểm không thể làm việc vì ốm đau | |||||||||

| 651391 | 6513910 | Bảo hiểm tai nạn | Gồm: | ||||||

| – Dịch vụ bảo hiểm cung cấp việc chi trả định kỳ khi người được bảo hiểm không thể làm việc vì lý do tai nạn | |||||||||

| – Dịch vụ bảo hiểm cung cấp việc bảo hiểm cho những tai nạn thương vong, việc chi trả sẽ được thực hiện trong trường hợp tai nạn gây ra tử vong hoặc mất đi một hoặc nhiều bộ phận cơ thể (như tay hoặc chân, mắt) | |||||||||

| Loại trừ: Dịch vụ bảo hiểm du lịch, được phân vào nhóm 6512050 | |||||||||

| 651399 | 6513990 | Bảo hiểm sức khỏe khác trừ bảo hiểm tai nạn | Gồm: | ||||||

| – Dịch vụ bảo hiểm cung cấp các chi phí bệnh viện và thuốc men không nằm trong chương trình của Chính phủ và thường là các chi phí chăm sóc sức khỏe khác như thuốc kê đơn, ứng dụng y tế, cấp cứu, điều dưỡng tư nhân… | |||||||||

| – Dịch vụ bảo hiểm nha khoa | |||||||||

| – Dịch vụ bảo hiểm chi trả thường kỳ cho người được bảo hiểm không thể làm việc vì ốm đau | |||||||||

| 652 | 6520 | 65200 | 652000 | 6520000 | Dịch vụ tái bảo hiểm | ||||

| 653 | 6530 | 65300 | 653000 | Dịch vụ bảo hiểm xã hội | |||||

| 6530001 | Dịch vụ bảo hiểm xã hội cá nhân | Gồm: Dịch vụ bảo hiểm chi theo thời kỳ đến cá nhân. Có thể là một sự phân phối đơn lẻ hoặc hàng loạt; có thể bắt buộc hoặc không bắt buộc, giá trị có thể được xác định danh nghĩa hoặc theo thị trường; nếu liên quan đến việc làm có thể hoặc không thể thay đổi việc làm. Thời kỳ mà người hưởng lợi được trả có thể được cố định ở mức tối thiểu hoặc tối đa; có hoặc không có trợ cấp cho người còn sống | |||||||

| 6530002 | Dịch vụ bảo hiểm xã hội nhóm | Gồm: Dịch vụ bảo hiểm chi theo thời kỳ đến các thành viên của nhóm. Có thể là một sự phân phối đơn lẻ hoặc hàng loạt; có thể bắt buộc hoặc không bắt buộc, giá trị có thể được xác định danh nghĩa hoặc theo thị trường; nếu liên quan đến việc làm có thể hoặc không thể thay đổi việc làm. Thời kỳ mà người hưởng lợi được trả có thể được cố định ở mức tối thiểu hoặc tối đa; có hoặc không có trợ cấp cho người còn sống | |||||||

| 66 | Dịch vụ tài chính khác | ||||||||

| 661 | Dịch vụ hỗ trợ dịch vụ tài chính (trừ dịch vụ bảo hiểm và dịch vụ bảo hiểm xã hội) | ||||||||

| 6611 | 66110 | 661100 | Dịch vụ liên quan đến quản lý thị trường tài chính | ||||||

| 6611001 | Dịch vụ điều hành thị trường tài chính | Gồm: dịch vụ hành chính bao gồm việc cung cấp mặt bằng và các phương tiện cần thiết khác cho hoạt động của giao dịch chứng khoán và hàng hóa | |||||||

| 6611002 | Dịch vụ điều tiết thị trường tài chính | Gồm: dịch vụ điều chỉnh và kiểm soát thị trường tài chính và các thành viên trong thị trường này | |||||||

| 6611009 | Dịch vụ khác liên quan đến quản lý thị trường tài chính | Loại trừ: | |||||||

| – Việc cung cấp tin tức tài chính cho giới truyền thông, được phân vào nhóm 639010; | |||||||||

| – Dịch vụ bảo hộ chứng khoán, được phân vào nhóm 6619032 | |||||||||

| 6612 | 66120 | 661200 | Dịch vụ môi giới hợp đồng hàng hóa và chứng khoán | ||||||

| 6612001 | Dịch vụ môi giới chứng khoán | Gồm: | |||||||

| – Dịch vụ môi giới (người bán và người mua cùng đưa ra một công cụ) cho chứng khoán | |||||||||

| – Dịch vụ hoạt động như một đại lý bán, cổ phần hoặc các lợi ích khác nằm trong quỹ chung | |||||||||

| – Dịch vụ bán, phân phối và mua lại trái phiếu Chính phủ | |||||||||

| – Lựa chọn môi giới | |||||||||

| 6612002 | Dịch vụ môi giới hàng hóa | Gồm: | |||||||

| – Dịch vụ môi giới hàng hóa và hàng hóa trả sau Gồm: cả hàng hóa tài chính trả sau… | |||||||||

| Loại trừ: | |||||||||

| – Lựa chọn môi giới, được phân vào 6612001 | |||||||||

| 6619 | 66190 | Dịch vụ hỗ trợ khác cho dịch vụ tài chính chưa được phân vào đâu | |||||||

| 661901 | 6619010 | Dịch vụ xử lý và làm rõ các giao dịch chứng khoán | Gồm: Dựa trên máy tính làm rõ và giải quyết các thay đổi của các khoản tiền gửi, tín dụng và giao dịch của chủ sở hữu chứng khoán | ||||||

| 661902 | Dịch vụ hỗ trợ liên quan đến ngân hàng đầu tư | ||||||||

| 6619021 | Dịch vụ thôn tính và sáp nhập | Gồm: Dịch vụ hướng dẫn và thương lượng trong việc sắp xếp thôn tính và sáp nhập | |||||||

| 6619022 | Dịch vụ cung cấp vốn công ty và đầu tư vốn mạo hiểm | Gồm: | |||||||

| – Dịch vụ sắp xếp huy động vốn Gồm: tiền gửi, vốn chủ sở hữu, vốn đầu tư mạo hiểm | |||||||||

| – Dịch vụ huy động vốn mạo hiểm | |||||||||

| 6619029 | Dịch vụ hỗ trợ khác liên quan đến ngân hàng đầu tư | Loại trừ: | |||||||

| – Dịch vụ công bố giá cổ phiếu thông qua một nhà cung cấp thông tin, được phân vào nhóm 5819219 | |||||||||

| – Dịch vụ cung cấp tin tức tài chính cho giới truyền thông, được phân vào nhóm 6391001 | |||||||||

| – Dịch vụ ủy thác và bảo hộ, được phân vào nhóm 661903 | |||||||||

| – Dịch vụ quản lý danh mục đầu tư, được phân vào nhóm 6630001 | |||||||||

| 661903 | Dịch vụ ủy thác và bảo hộ | ||||||||

| 6619031 | Dịch vụ ủy thác | Gồm: | |||||||

| – Dịch vụ quản lý và thực hiện việc đánh giá và ủy thác | |||||||||

| – Dịch vụ của người được ủy thác đối với quỹ đầu tư hoặc quỹ bảo hiểm xã hội | |||||||||

| – Dịch vụ của người được ủy thác đối với chứng khoán (dịch vụ hành chính liên quan đến việc phát hành và đăng ký chứng khoán, trả lãi suất và cổ tức) Loại trừ: | |||||||||

| – Dịch vụ quản lý quỹ được phân vào nhóm 663000 | |||||||||

| 6619032 | Dịch vụ bảo hộ | Gồm: | |||||||

| – Việc hướng dẫn, cung cấp dịch vụ bảo vệ hoặc việc tính toán về giá trị thu nhập bao hàm cả tài sản cá nhân và chứng khoán | |||||||||

| – Dịch vụ bảo vệ | |||||||||

| – Dịch vụ cất giữ ở nơi an toàn | |||||||||

| – Dịch vụ bảo hộ chứng khoán | |||||||||

| – Dịch vụ chứng thực kiểm toán trên cơ sở tôn trọng chứng khoán của khách | |||||||||

| 661904 | Dịch vụ hỗ trợ khác cho dịch vụ tài chính chưa được phân vào đâu | ||||||||

| 6619041 | Dịch vụ tư vấn tài chính | Gồm: | |||||||

| – Dịch vụ tư vấn tài chính | |||||||||

| – Dịch vụ phân tích và thu thập thông tin thị trường | |||||||||

| Loại trừ: | |||||||||

| – Dịch vụ thôn tính và sát nhập, được phân vào nhóm 6619021 | |||||||||

| – Dịch vụ huy động tài chính và vốn mạo hiểm, được phân vào nhóm 6619022 | |||||||||

| – Dịch vụ ủy thác và bảo hộ, được phân vào nhóm 661903 | |||||||||

| – Dịch vụ tư vấn bảo hiểm và bảo hiểm xã hội, được phân vào nhóm 6629009 | |||||||||

| – Dịch vụ quản lý quỹ đầu tư, được phân vào nhóm 6630001 | |||||||||

| – Dịch vụ tư vấn các vấn đề về thuế, được phân vào nhóm 692003 | |||||||||

| – Dịch vụ tư vấn quản lý tài chính (trừ thuế kinh doanh), được phân vào nhóm 7020021 | |||||||||

| 6619042 | Dịch vụ hối đoái | Gồm: | |||||||

| – Dịch vụ hối đoái cung cấp bởi đơn vị kinh doanh ngoại hối | |||||||||

| 6619043 | Dịch vụ xử lý và thanh toán bù trừ các giao dịch tài chính | Gồm: | |||||||

| – Dịch vụ xử lý các giao dịch tài chính như việc xác minh các cân đối tài chính, cấp phép cho các giao dịch, chuyển tiền đến/từ các tài khoản của người giao dịch, khai báo với ngân hàng (hoặc nhà phát hành thẻ tín dụng) về các giao dịch cá nhân và cung cấp các bảng tóm tắt hàng ngày… | |||||||||

| Loại trừ: | |||||||||

| – Dịch vụ xử lý giao dịch chứng khoán, được phân vào nhóm 6619010 | |||||||||

| 6619049 | Dịch vụ hỗ trợ khác cho dịch vụ tài chính chưa được phân vào đâu | Gồm: | |||||||

| – Dịch vụ môi giới nợ và thế chấp Loại trừ | |||||||||

| – Dịch vụ đóng gói tiền giấy và tiền xu, được phân vào nhóm 8292000 | |||||||||

| 662 | Dịch vụ hỗ trợ bảo hiểm và bảo hiểm xã hội | ||||||||

| 6621 | 66210 | 662100 | 6621000 | Dịch vụ đánh giá rủi ro và thiệt hại | Gồm: | ||||

| – Dịch vụ điều tra về những bồi thường bảo hiểm, xác định lượng mất hoặc hư hỏng theo như quy định của bảo hiểm và các điều khoản thương lượng | |||||||||

| – Dịch vụ kiểm tra các bồi thường mà đã được kiểm tra hoặc được phép chi trả | |||||||||

| 6622 | 66220 | 662200 | 6622000 | Dịch vụ của đại lý và môi giới bảo hiểm | Gồm: | ||||

| – Dịch vụ bán, thương lượng hoặc thu hút các chính sách bảo hiểm hàng năm và tái bảo hiểm | |||||||||

| 6629 | 66290 | 662900 | Dịch vụ hỗ trợ khác cho bảo hiểm và bảo hiểm xã hội | ||||||

| 6629001 | Dịch vụ thống kê bảo hiểm | Gồm: | |||||||

| – Dịch vụ tính toán rủi ro bảo hiểm và phí bảo hiểm | |||||||||

| 6629009 | Dịch vụ hỗ trợ khác cho bảo hiểm và bảo hiểm xã hội chưa được phân vào đâu | Gồm: | |||||||

| – Dịch vụ hành chính của bảo hiểm và bảo hiểm xã hội | |||||||||

| – Dịch vụ tiết kiệm hành chính | |||||||||

| – Dịch vụ tư vấn bảo hiểm và bảo hiểm xã hội | |||||||||

| 663 | 6630 | 66300 | 663000 | Dịch vụ quản lý quỹ | |||||

| 6630001 | Dịch vụ quản lý danh mục đầu tư (loại trừ quĩ BHXH) | Gồm: | |||||||

| – Quản lý tài sản danh mục đầu tư của cá nhân, của các công ty…, trên cơ sở phí hoặc hợp đồng, trừ quỹ bảo hiểm xã hội. Nhà quản lý ra quyết định đầu tư mua hoặc bán. Ví dụ của quản lý danh mục đầu tư là các danh mục chung, các quỹ đầu tư khác hoặc ủy thác. Loại trừ: | |||||||||

| – Việc mua hoặc bán chứng khoán trên cơ sở phí giao dịch, được phân vào nhóm 6612001 | |||||||||

| – Dịch vụ tư vấn về kế hoạch tài chính cá nhân không liên quan đến việc ra quyết định thay mặt khách hàng, được phân vào nhóm 6619041 | |||||||||

| 6630002 | Dịch vụ quản lý quĩ bảo hiểm xã hội | ||||||||

| L | DỊCH VỤ KINH DOANH BẤT ĐỘNG SẢN | ||||||||

| 68 | Dịch vụ kinh doanh bất động sản | ||||||||

| 681 | 6810 | Dịch vụ kinh doanh bất động sản, quyền sử dụng đất thuộc chủ sở hữu, chủ sử dụng hoặc đi thuê | |||||||

| 68101 | Dịch vụ mua, bán nhà ở và quyền sử dụng đất ở | ||||||||

| 681011 | 6810110 | Dịch vụ mua, bán nhà ở (chung cư, không gắn với quyền sử dụng đất để ở) | |||||||

| 681012 | 6810120 | Dịch vụ mua, bán nhà ở gắn với quyền sử dụng đất ở | |||||||

| 681013 | 6810130 | Dịch vụ mua, bán quyền sử dụng đất trống để ở | Gồm: | ||||||

| – Dịch vụ bán và mua đất trống để ở trong trường hợp việc mua bán được xem là giao dịch cổ phiếu bởi người bán. Đất trống để ở này có thể gồm: nhiều lô đất nhỏ. | |||||||||

| – Bất động sản phân lô theo cách rút thăm | |||||||||

| Loại trừ: | |||||||||

| – Chia nhỏ hoặc cải tạo đất, được phân vào nhóm 4290024 | |||||||||

| 68102 | Dịch vụ mua, bán nhà và quyền sử dụng đất không để ở | ||||||||

| 681021 | 6810210 | Dịch vụ mua, bán nhà gắn với QSD đất không để ở | Gồm: | ||||||

| – Dịch vụ bán và mua nhà và đất không để ở trong trường hợp việc mua bán được xem là giao dịch cổ phiếu bởi người bán, không phải là bán tài sản cố định. Ví dụ về bất động sản không để ở: | |||||||||

| • Nhà máy, văn phòng, nhà kho | |||||||||

| • Nhà hát, các tòa nhà đa mục đích không phải để ở | |||||||||

| • Bất động sản nông lâm nghiệp | |||||||||

| • Bất động sản tương tự | |||||||||

| Nhóm này loại trừ: | |||||||||

| – Xây bất động sản không để ở để bán, được phân vào nhóm 4100012 | |||||||||

| 681022 | 6810220 | Dịch vụ bán và mua quyền sử dụng đất trống không để ở | Gồm: | ||||||

| Dịch vụ bán và mua quyền sử dụng đất trống không để ở mà việc bán được xem là giao dịch cổ phiếu của người bán. Đất trống này có thể Gồm: đất phân lô Bất động sản chia lô, không có cải tạo đất | |||||||||

| Loại trừ: | |||||||||

| Cải tạo đất, được phân vào nhóm 431201 | |||||||||

| 68103 | Dịch vụ cho thuê, điều hành, quản lý nhà và đất ở | ||||||||

| 681031 | 6810310 | Dịch vụ cho thuê nhà và đất ở | Gồm: | ||||||

| – Dịch vụ cho thuê bất động sản để ở bởi người chủ sở hữu hoặc người thuê theo hợp đồng cho người khác thuê: | |||||||||

| • Nhà riêng, căn hộ | |||||||||

| • Nhà sử dụng đa mục đích chủ yếu để ở | |||||||||

| • Không gian được sở hữu theo thời gian | |||||||||

| Loại trừ: | |||||||||

| – Dịch vụ nhà ở được cung cấp bởi khách sạn, nhà khách, nhà nghỉ, ký túc xá, được phân vào nhóm 55 | |||||||||

| 681032 | 6810320 | Dịch vụ điều hành nhà và đất ở | |||||||

| 681033 | 6810330 | Dịch vụ quản lý nhà và đất ở | |||||||

| 68104 | Dịch vụ cho thuê, điều hành, quản lý nhà và đất không để ở | ||||||||

| 681041 | 6810410 | Dịch vụ cho thuê nhà và quyền sử dụng đất không để ở | |||||||

| 681042 | 6810420 | Dịch vụ điều hành nhà và đất không để ở | |||||||

| 681043 | 6810430 | Dịch vụ quản lý nhà và đất không để ở | |||||||

| 68109 | Dịch vụ kinh doanh bất động sản khác | ||||||||

| 681091 | Dịch vụ đại lý bất động sản trên cơ sở phí hoặc hợp đồng | ||||||||

| 6810911 | Dịch vụ bán nhà kết hợp với quyền sử dụng đất để ở trên cơ sở phí hoặc hợp đồng trừ bất động sản chủ sở hữu sử dụng theo thời gian | Gồm: | |||||||

| – Dịch vụ của các công ty bất động sản hoặc môi giới nhà liên quan đến bán nhà, căn hộ và các bất động sản để ở khác hoặc các dịch vụ trung gian tương tự liên quan đến mua, bán hoặc cho thuê nhà không để ở Gồm: cả quyền sử dụng đất, trên cơ sở phí hoặc hợp đồng | |||||||||

| Loại trừ; | |||||||||

| – Dịch vụ bán nhà chủ sở hữu sử dụng theo thời gian được phân vào nhóm 6810912 | |||||||||

| 6810912 | Dịch vụ bán nhà và quyền sử dụng đất sử dụng theo thời gian trên cơ sở phí hoặc hợp đồng | Gồm: | |||||||

| – Dịch vụ của các công ty bất động sản hoặc môi giới nhà liên quan đến bán nhà và quyền sử dụng đất theo thời gian | |||||||||

| 6810913 | Dịch vụ bán quyền sử dụng đất để ở trên cơ sở phí hoặc hợp đồng | Gồm: | |||||||

| – Dịch vụ của các công ty bất động sản hoặc môi giới nhà liên quan đến bán quyền sử dụng đất để ở, và các dịch vụ tương tự liên quan đến mua, bán hoặc cho thuê, trên cơ sở phí hoặc hợp đồng | |||||||||

| 6810914 | Dịch vụ bán nhà và kết hợp với đất không để ở trên cơ sở phí hoặc hợp đồng | Gồm: | |||||||

| – Dịch vụ của các công ty bất động sản hoặc môi giới nhà liên quan đến nhà và đất không để ở như nhà máy, cửa hàng… và các dịch vụ trung gian tương tự liên quan đến mua, bán và cho thuê đất và nhà không để ở, trên cơ sở phí hoặc hợp đồng. | |||||||||

| 6810915 | Dịch vụ bán quyền sử dụng đất trống không để ở trên cơ sở phí hoặc hợp đồng | Gồm: | |||||||

| – Dịch vụ của các công ty bất động sản và môi giới nhà liên quan đến bán quyền sử dụng đất trống không để ở, và các dịch vụ trung gian tương tự liên quan đến mua, bán và cho thuê, trên cơ sở phí hoặc hợp đồng | |||||||||

| 681092 | Dịch vụ quản lý bất động sản trên cơ sở phí hoặc hợp đồng | ||||||||

| 6810921 | Dịch vụ quản lý bất động sản để ở trên cơ sở phí hoặc hợp đồng | Gồm: | |||||||

| – Dịch vụ quản lý liên quan đến nhà và bất động sản để ở khác, trên cơ sở phí hoặc hợp đồng | |||||||||

| – Dịch vụ quản lý liên quan đến nhà chung cư đa chức năng (hoặc nhà đa mục đích mà mục đích chính là để ở) | |||||||||

| – Dịch vụ quản lý liên quan đến nhà di động | |||||||||

| – Dịch vụ tập trung cho thuê | |||||||||

| – Dịch vụ quản lý liên quan đến nhà ở trong cổ phần liên kết | |||||||||

| 6810922 | Dịch vụ quản lý bất động sản theo thời gian trên cơ sở phí hoặc hợp đồng | ||||||||

| 6810923 | Dịch vụ quản lý bất động sản không để ở trên cơ sở phí hoặc hợp đồng | Gồm: | |||||||

| – Dịch vụ quản lý liên quan đến bất động sản công nghiệp và thương mại, nhà sử dụng đa mục đích mà mục đích chủ yếu không phải để ở. | |||||||||

| – Dịch vụ quản lý liên quan đến bất động sản trong nông lâm nghiệp và tương tự | |||||||||

| Loại trừ: | |||||||||

| – Dịch vụ cung cấp các phương tiện (dịch vụ kết hợp như vệ sinh bên trong tòa nhà, duy trì và sửa chữa những lỗi nhỏ, thu gom rác thải, bảo vệ) được phân vào nhóm 8110000 | |||||||||

| – Quản lý các cơ sở vật chất như căn cứ quân sự, nhà tù, và các cơ sở khác (trừ quản lý thiết bị máy tính), được phân vào nhóm 8110000 | |||||||||

| – Dịch vụ quản lý các phương tiện thể thao và thể thao giải trí, được phân vào nhóm 9311000 | |||||||||

| – Dịch vụ quản lý khác | |||||||||

| 682 | 6820 | Dịch vụ tư vấn, môi giới, đấu giá bất động sản, đấu giá quyền sử dụng đất | |||||||

| 68201 | 682010 | Dịch vụ tư vấn, môi giới bất động sản, quyền sử dụng đất | |||||||

| 6820101 | Dịch vụ tư vấn bất động sản | ||||||||

| 6820102 | Dịch vụ môi giới bất động sản | ||||||||

| 6820103 | Dịch vụ đánh giá bất động sản trên cơ sở phí hoặc hợp đồng | ||||||||

| 6820104 | Dịch vụ thu phí giao dịch bất động sản khác | Sàn giao dịch | |||||||

| 68202 | 682020 | 6820200 | Dịch vụ đấu giá bất động sản, quyền sử dụng đất |

![]()

![]()

![]()

Cơ sở pháp lý

-

Nghị định 123/2020/NĐ-CP và Nghị định 70/2025/NĐ-CP (sửa đổi, bổ sung).

-

Nghị quyết 76/2025, 125/NQ-CP, 126/NQ-CP của Quốc hội & Chính phủ.

-

Công văn 4370/BTC-DNTN ngày 5/4/2025 của Bộ Tài chính.

-

Công văn 1689/CT-NVT ngày 10/6/2025