Tin tức

Manabox Tax Pocket – Tìm hiểu về hệ thống thuế Việt Nam

Có rất nhiều cách định nghĩa khác nhau về khái niệm “Thuế”. Tuy nhiên, cơ bản, Thuế là một khoản thu bắt buộc, không mang tính bồi hoàn trực tiếp của Nhà nước đối với các tổ chức và các cá nhân nhằm đáp ứng nhu cầu chi tiêu của Nhà nước vì lợi ích chung. Ở Việt Nam, Điều 47 Hiến pháp năm 2013 đã quy định: “Mọi người có nghĩa vụ nộp thuế theo luật định”.

Để thực hiện nghĩa vụ và giao dịch với cơ quan thuế, mỗi người nộp thuế (các cá nhân, doanh nghiệp, nhà thầu nước ngoài) cần thực hiện thủ tục xin cấp mã số thuế bằng hình thức nộp hồ sơ giấy trực tiếp hoặc hồ sơ đăng ký thuế điện tử và sẽ được cấp một mã số thuế duy nhất. Với doanh nghiệp, mã số doanh nghiệp chính là mã số thuế.

Nội dung bài viết

Khái quát về hệ thống thuế và các khoản thu

Hiện nay, các Luật thuế do cơ quan quyền lực cao nhất của Nhà nước là Quốc hội ban hành. Căn cứ các Luật này, Chính phủ xây dựng các văn bản quy phạm pháp luật dưới các hình thức Nghị định quy định chi tiết thi hành Luật… và trên cơ sở các văn bản quy phạm pháp luật của Chính phủ, Bộ Tài chính ban hành các Thông tư hướng dẫn thực hiện.

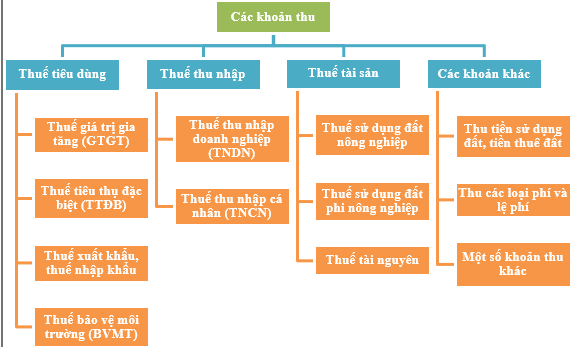

Các khoản thu ở Việt Nam được tóm tắt bao gồm

Nguyên tắc quản lý thuế và tổ chức bộ máy quản lý thu thuế tại Việt Nam

Các cơ quan quản lý thu thuế được phân chia theo phạm vi nguồn thu theo sơ đồ:

- Phạt thuế

Các khoản truy thu và phạt thuế phát sinh có thể là:

|

Nội dung |

Mức phạt |

Thời hiệu xử phạt |

|

1. Phạt vi phạm hành chính về hoá đơn |

500.000 ~ 20 triệu đồng/ hành vi; Tối đa: 100 triệu đồng |

02 năm |

|

2. Phạt vi phạm hành chính về thủ tục thuế, tờ khai… |

2 triệu ~ 25 triệu đồng/ hành vi; Tối đa: 200 triệu đồng |

02 năm

|

|

3. Khai sai dẫn đến thiếu thuế |

20% số tiền bị thiếu, số tiền hoàn thuế cao hơn quy định |

05 năm 05 năm

|

|

4. Phạt gian lận, trốn thuế (chưa đến mức truy cứu hình sự) |

01 đến 3 lần số tiền trốn thuế/ gian lận thuế |

|

|

5. Khắc phục hậu quả |

Nộp đủ số thuế thiếu |

Thời hiệu 10 năm kể từ ngày phát hiện hành vi vi phạm |

|

6. Lãi chậm nộp tiền thuế |

0,03%/ngày/tiền thuế thiếu |

|

|

7. Tiền chậm nộp tiền phạt |

0,05%/ ngày/tiền phạt |

Trong trường hợp người nộp thuế không đăng ký thuế thì cơ quan thuế có thể truy thu số tiền thuế thiếu, số tiền thuế trốn, số tiền thuế gian lận, tiền chậm nộp cho toàn bộ thời gian trở về trước, kể từ ngày phát hiện hành vi vi phạm.

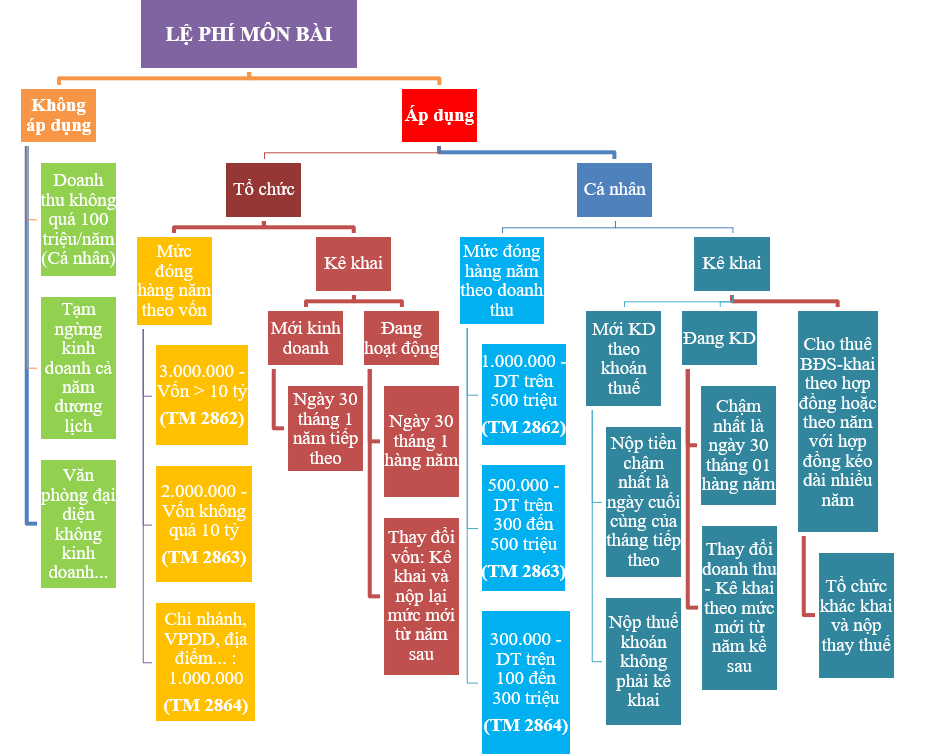

LỆ PHÍ MÔN BÀI

Một trong các khoản đầu tiên khi các chủ thể bắt đầu kinh doanh phải nộp là Lệ phí môn bài. Tóm tắt quy định và một số trường hợp thường gặp về lệ phí môn bài như sau:

Theo quy định tại Nghị định 126/2020/NĐ-CP, trường hợp tổ chức có sự thay đổi vốn trong năm thì phải nộp lại hồ sơ khai lệ phí môn bài và nộp bổ sung lệ phí môn bài từ năm tiếp theo.

(…Tiếp tục cập nhật)

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

Công ty TNHH Manabox Việt Nam

Phòng 701, tầng 7, tòa nhà 3D center, số 3 Duy Tân, Phường Dịch Vọng Hậu, Quận Cầu Giấy, Thành phố Hà Nội, Việt Nam Facebook: https://www.facebook.com/ManaboxVietnam

Facebook Group: https://www.facebook.com/groups/congvanketoan

Youtube: https://www.youtube.com/@congtytnhhmanaboxvietnam6227

Tiktok: https://www.tiktok.com/@manabox.ketoanthue

Zalo: https://zalo.me/g/rittvj348