Đầu tư, Hành chính nhân sự, Kinh doanh, Thuế GTGT, Thuế TNDN

Thí điểm thị trường tài sản mã hóa và chính sách Thuế

Dưới đây là bản tóm tắt về Nghị quyết 05/2025/NQ-CP (ban hành ngày 09/09/2025) về thí điểm thị trường tài sản mã hóa tại Việt Nam.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Bức tranh tổng quan

-

Nghị quyết có hiệu lực từ 09/09/2025, thời gian thí điểm 5 năm. Chính phủ có thể tiếp tục vận hành theo Nghị quyết này cho đến khi có quy định thay thế.

-

Phạm vi thí điểm:

-

Chào bán/phát hành, tổ chức thị trường giao dịch và cung cấp dịch vụ liên quan đến tài sản mã hóa (không phải chứng khoán, không phải tiền pháp định dạng số).

-

Nguyên tắc triển khai: thận trọng, có kiểm soát, bảo vệ nhà đầu tư, thanh toán bằng VND

-

-

Rủi ro hệ thống: nếu phát sinh rủi ro ảnh hưởng an ninh tài chính – tiền tệ, Bộ Tài chính có thể đề xuất tạm ngừng/điều chỉnh/thôi thí điểm.

Những điểm cần lưu ý

- Đối tượng & định nghĩa cốt lõi: Tài sản mã hóa là tài sản số dùng công nghệ mã hóa để xác thực trong tạo lập/lưu trữ/chuyển giao; không bao gồm chứng khoán, tiền pháp định dạng số.

- Phát hành/chào bán

-

Doanh nghiệp phát hành phải là công ty Việt Nam (LLC hoặc JSC), và tài sản mã hóa phải có tài sản cơ sở là “tài sản thực” (không phải chứng khoán/tiền pháp định)

- Chỉ được chào bán cho nhà đầu tư nước ngoài; các token phát hành theo cơ chế này chỉ giao dịch giữa nhà đầu tư nước ngoài. Trước khi phát hành tối thiểu 15 ngày phải công bố Bản cáo bạch theo mẫu

-

-

Giao dịch & nhà đầu tư trong nước: Nhà đầu tư trong nước đang có tài sản mã hóa và nhà đầu tư nước ngoài được mở tài khoản tại tổ chức cung cấp dịch vụ được Bộ Tài chính cấp phép để lưu ký, mua, bán tại Việt Nam. Sau 6 tháng kể từ khi có doanh nghiệp cung cấp dịch vụ đầu tiên được cấp phép, nhà đầu tư trong nước phải giao dịch qua tổ chức được cấp phép, nếu không có thể bị xử phạt/hình sự tùy mức độ. (Lưu ý: token phát hành theo Điều 6 vẫn chỉ giao dịch giữa nhà đầu tư nước ngoài)

-

Thuế & tiền tệ: Thanh toán bằng VND. Chính sách thuế tạm thời áp dụng như với chứng khoán cho đến khi có chính sách thuế riêng cho thị trường tài sản mã hóa.

-

Điều kiện cấp phép cho sàn/dịch vụ (tổ chức thị trường, lưu ký, nền tảng phát hành, tự doanh)

-

Vốn điều lệ tối thiểu 10.000 tỷ VND; tối thiểu 65% vốn do tổ chức góp, trong đó >35% do ít nhất 02 tổ chức thuộc nhóm ngân hàng/CK/quỹ/bảo hiểm/công nghệ; tỷ lệ sở hữu nước ngoài ≤49%

-

Nhân sự chủ chốt có kinh nghiệm; tối thiểu 10 nhân sự an toàn thông tin + 10 nhân sự có chứng chỉ hành nghề chứng khoán; hệ thống CNTT đạt cấp độ 4 về an toàn thông tin

-

-

Nghĩa vụ với phòng chống rửa tiền/CTF: Thực hiện KYC/giám sát như tổ chức tài chính; giao dịch không thường xuyên phải KYC khi giá trị tương đương từ 1.000 USD trở lên

Lưu trữ & minh bạch: Lưu trữ dữ liệu tại máy chủ ở Việt Nam tối thiểu 10 năm (lịch sử giao dịch, địa chỉ ví/IP, thông tin thiết bị, tài khoản bank liên kết…); công bố thông tin định kỳ/bất thường theo yêu cầu

-

Giới hạn số nhà cung cấp dịch vụ: Bộ Tài chính (phối hợp NHNN & Bộ Công an) lựa chọn tối đa 05 tổ chức cung cấp dịch vụ trong giai đoạn thí điểm; đồng thời hướng dẫn chính sách thuế

-

Dòng tiền của nhà đầu tư nước ngoài: Phải mở 01 tài khoản chuyên dùng bằng VND tại ngân hàng được phép để thực hiện các thu/chi liên quan giao dịch tài sản mã hóa; có quy định chi tiết về dòng vào/ra và chế độ báo cáo hàng quý

Ảnh hưởng thực tế với SME

-

Nếu muốn “token hóa” tài sản thực (ví dụ: quyền tài sản từ hợp đồng, hàng tồn kho đặc thù, tài sản hữu hình…): hiện chỉ được chào bán cho nhà đầu tư nước ngoài, và phải đi qua nền tảng phát hành được cấp phép, Bản cáo bạch theo mẫu. Cần chuẩn bị tiêu chuẩn công bố thông tin, quản trị rủi ro, và đáp ứng kiểm soát AML/KYC.

- Nhà đầu tư trong nước của công ty (nếu có đang nắm giữ tài sản mã hóa): cần mở tài khoản tại tổ chức được cấp phép để lưu ký/giao dịch; sau mốc 6 tháng kể từ khi có tổ chức đầu tiên được cấp phép, không giao dịch ngoài hệ thống

Kế toán

Trước mắt áp dụng như chứng khoán cho giao dịch tài sản mã hóa (cho đến khi có chính sách riêng). Doanh nghiệp và sàn phải thu – nộp thuế đúng quy định, theo dõi cơ sở tính thuế, phân loại chi phí dịch vụ, và chuẩn bị báo cáo theo chuẩn công bố thông tin. Bộ Tài chính có thông tư 15/2026/TT-BTC về nguyên tắc kế toán đối với các tổ chức tham gia thị trường tài sản mã hóa tại Việt Nam

- Nguyên tắc kế toán chung Các tổ chức phải tuân thủ đồng thời: Luật Kế toán, chuẩn mực kế toán Việt Nam, Chế độ kế toán doanh nghiệp và quy định pháp luật về thị trường tài sản mã hóa có liên quan. Việc hạch toán kế toán được thực hiện theo Thông tư 99/2025/TT-BTC và các hướng dẫn riêng trong Thông tư này. Nếu doanh nghiệp đang áp dụng chế độ kế toán riêng, thì vẫn áp dụng chế độ đó nhưng phải kết hợp với các nguyên tắc nêu trong Thông tư 15/2026/TT-BTC.

- Đối với tổ chức cung cấp dịch vụ tài sản mã hóa: Nguyên tắc chính là ghi nhận theo bản chất hoạt động dịch vụ và theo dõi tách biệt tài sản của khách hàng với tài sản của doanh nghiệp

- Doanh thu dịch vụ như tổ chức thị trường giao dịch, lưu ký, cung cấp nền tảng phát hành được ghi nhận vào tài khoản Doanh thu bán hàng và cung cấp dịch vụ. Doanh thu phải theo dõi chi tiết theo từng loại dịch vụ; các khoản phải thu phải được quản lý, phân loại và lập dự phòng nợ phải thu khó đòi theo quy định.

- Đối với lưu ký tài sản mã hóa: doanh nghiệp phải hạch toán tách biệt tiền và tài sản mã hóa của khách hàng với của chính mình; theo dõi chi tiết theo từng khách hàng, từng loại tài sản. Tài sản mã hóa nhận lưu ký của khách hàng không được ghi nhận là tài sản của doanh nghiệp, mà chỉ theo dõi để quản lý và thuyết minh trên báo cáo tài chính.

- Đối với tự doanh tài sản mã hóa: doanh thu, chi phí và dự phòng rủi ro được hạch toán tương tự hoạt động kinh doanh chứng khoán, nhưng Thông tư nhấn mạnh rằng việc áp dụng tương tự này chỉ nhằm mục đích kế toán, không có nghĩa tài sản mã hóa được coi là chứng khoán.

- Đối với tổ chức phát hành tài sản mã hóa: Việc hạch toán phải dựa trên bản chất nghĩa vụ phát sinh từ tài sản mã hóa đã phát hành và mục đích nắm giữ. Nói cách khác, không ghi nhận máy móc theo tên gọi của tài sản mã hóa, mà phải xem giao dịch thực chất là gì. Ví dụ, nếu tài sản mã hóa phát hành có bản chất là huy động vốn, thì kế toán sẽ xử lý tương tự hoạt động vay vốn của doanh nghiệp.

- Nhà đầu tư là tổ chức khi mua, bán tài sản mã hóa trên nền tảng giao dịch được phép thì hạch toán tương tự hoạt động đầu tư tài chính. Việc phân loại, ghi nhận và trình bày phụ thuộc vào mục đích đầu tư và thời gian, cách thức nắm giữ tài sản mã hóa

Chính sách thuế THÔNG TƯ 32/2026/TT-BTC, 41/2026/TT-BTC

1. Tài sản mã hóa được quy định tại khoản 2 Điều 3 Nghị quyết 05/2025/NQ-CP ngày 09/9/2025:

- – Tài sản mã hóa là một loại tài sản số mà sử dụng công nghệ mã hóa hoặc công nghệ số có chức năng tương tự để xác thực đối với tài sản trong quá trình tạo lập, phát hành, lưu trữ, chuyển giao.

- – Tài sản mã hóa không bao gồm chứng khoán, các dạng số của tiền pháp định và tài sản tài chính khác theo quy định của pháp luật về dân sự, tài chính.

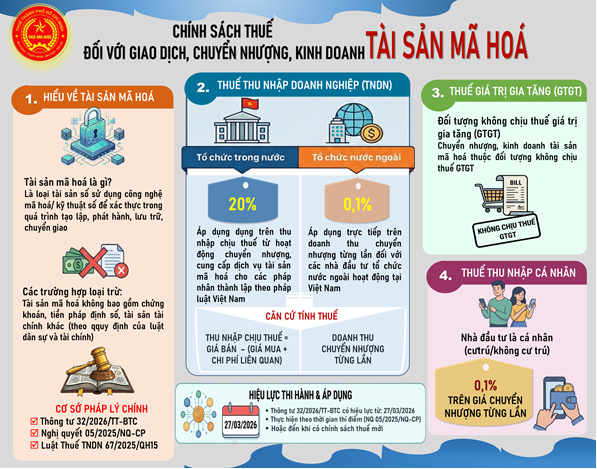

2. Chính sách thuế giá trị gia tăng: Chuyển nhượng, kinh doanh tài sản mã hóa thuộc đối tượng không chịu thuế giá trị gia tăng

3. Chính sách thuế thu nhập doanh nghiệp

- – Nhà đầu tư là tổ chức được thành lập và hoạt động theo quy định của pháp luật Việt Nam có thu nhập từ hoạt động chuyển nhượng tài sản mã hóa nộp thuế thu nhập doanh nghiệp theo mức thuế suất 20%, trừ trường hợp quy định tại khoản 2 và khoản 3 Điều 10 Luật thuế thu nhập doanh nghiệp số 67/2025/QH15. Trong đó: Thu nhập chịu thuế = Giá bán – (Giá mua + Các chi phí liên quan)

- – Doanh nghiệp là tổ chức cung cấp dịch vụ tài sản mã hóa có thu nhập từ hoạt động cung cấp dịch vụ tài sản mã hóa nộp thuế thu nhập doanh nghiệp theo mức thuế suất 20%, trừ trường hợp quy định tại khoản 2 và khoản 3 Điều 10 Luật thuế thu nhập doanh nghiệp số 67/2025/QH15– Nhà đầu tư là tổ chức được thành lập và hoạt động theo pháp luật nước ngoài nộp thuế thu nhập doanh nghiệp theo tỷ lệ 0,1% trên doanh thu chuyển nhượng từng lần.

4. Chính sách thuế thu nhập cá nhân: Nhà đầu tư là cá nhân (cư trú hoặc không cư trú) nộp thuế thu nhập cá nhân theo tỷ lệ 0,1% trên giá chuyển nhượng từng lần.

5. Hiệu lực thi hành: Thông tư này có hiệu lực từ 27/3/2026 và được thực hiện theo thời gian thí điểm quy định tại Nghị quyết 05/2025/NQ-CP hoặc cho đến khi có chính sách thuế đối với thị trường tài sản mã hóa tại Việt Nam.

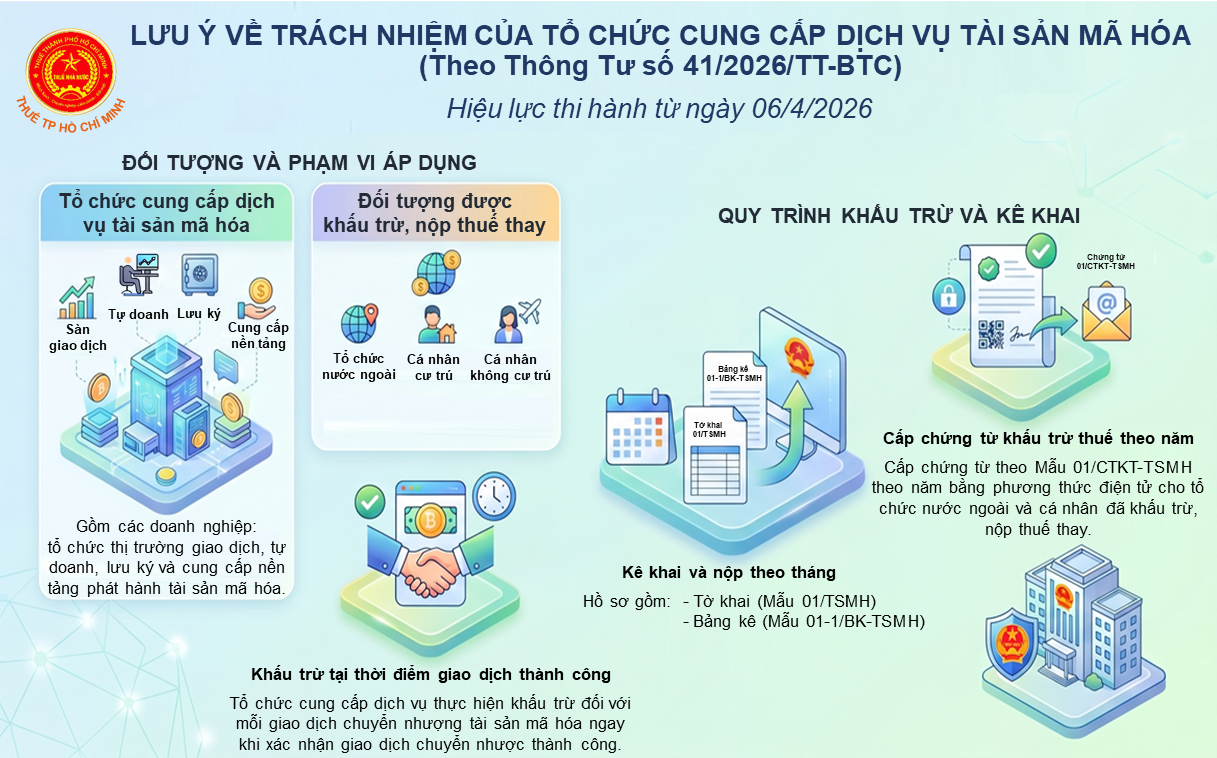

1. Tổ chức cung cấp dịch vụ tài sản mã hóa là doanh nghiệp thực hiện, cung cấp một hoặc một số dịch vụ, hoạt động sau:

a) Tổ chức thị trường giao dịch tài sản mã hóa;

b) Tự doanh tài sản mã hóa;

c) Lưu ký tài sản mã hóa;

d) Cung cấp nền tảng phát hành tài sản mã hóa.

– Tổ chức cung cấp dịch vụ tài sản mã hóa có trách nhiệm khấu trừ, nộp thay thuế thu nhập doanh nghiệp của tổ chức nước ngoài và thuế thu nhập cá nhân của cá nhân cư trú và không cư trú.

– Tổ chức cung cấp dịch vụ thực hiện khấu trừ đối với mỗi giao dịch chuyển nhượng tài sản mã hóa tại thời điểm xác nhận giao dịch chuyển nhượng thành công.

– Tổ chức cung cấp dịch vụ thực hiện kê khai và nộp số thuế đã khấu trừ theo tháng. Hồ sơ kê khai gồm:

+ Tờ khai khấu trừ thuế đối với tổ chức nước ngoài và cá nhân có hoạt động chuyển nhượng tài sản mã hóa thông qua Tổ chức cung cấp dịch vụ theo Mẫu số 01/TSMH ban hành kèm theo Thông tư này.

+ Bảng kê chi tiết số thuế đã khấu trừ của tổ chức nước ngoài và cá nhân có hoạt động chuyển nhượng tài sản mã hóa thông qua Tổ chức cung cấp dịch vụ theo Mẫu số 01-1/BK-TSMH ban hành kèm theo Thông tư này.

– Tổ chức cung cấp dịch vụ có trách nhiệm cấp chứng từ khấu trừ thuế đối với hoạt động chuyển nhượng tài sản mã hóa theo Mẫu số 01/CTKT-TSMH ban hành kèm theo Thông tư này theo năm bằng phương thức điện tử cho tổ chức nước ngoài và cá nhân đã khấu trừ, nộp thuế thay.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________