Thuế GTGT

Rủi ro biên bản điều chỉnh hóa đơn thiếu chữ ký khi giải trình

Dưới đây là phần tóm tắt tình tiết và cảnh báo rủi ro hóa đơn Rủi ro biên bản điều chỉnh hóa đơn thiếu chữ ký khi giải trình

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Các tình tiết chính

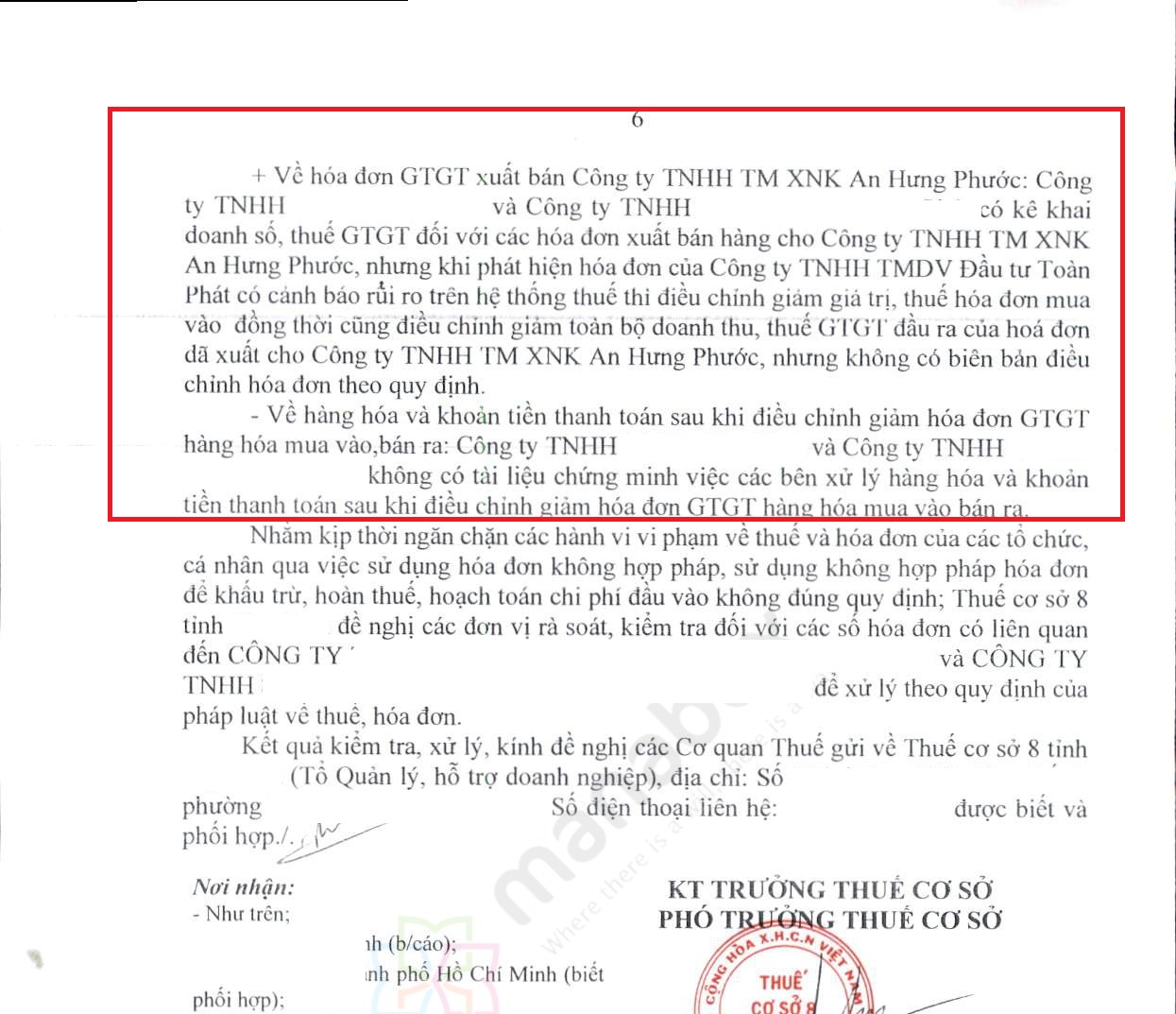

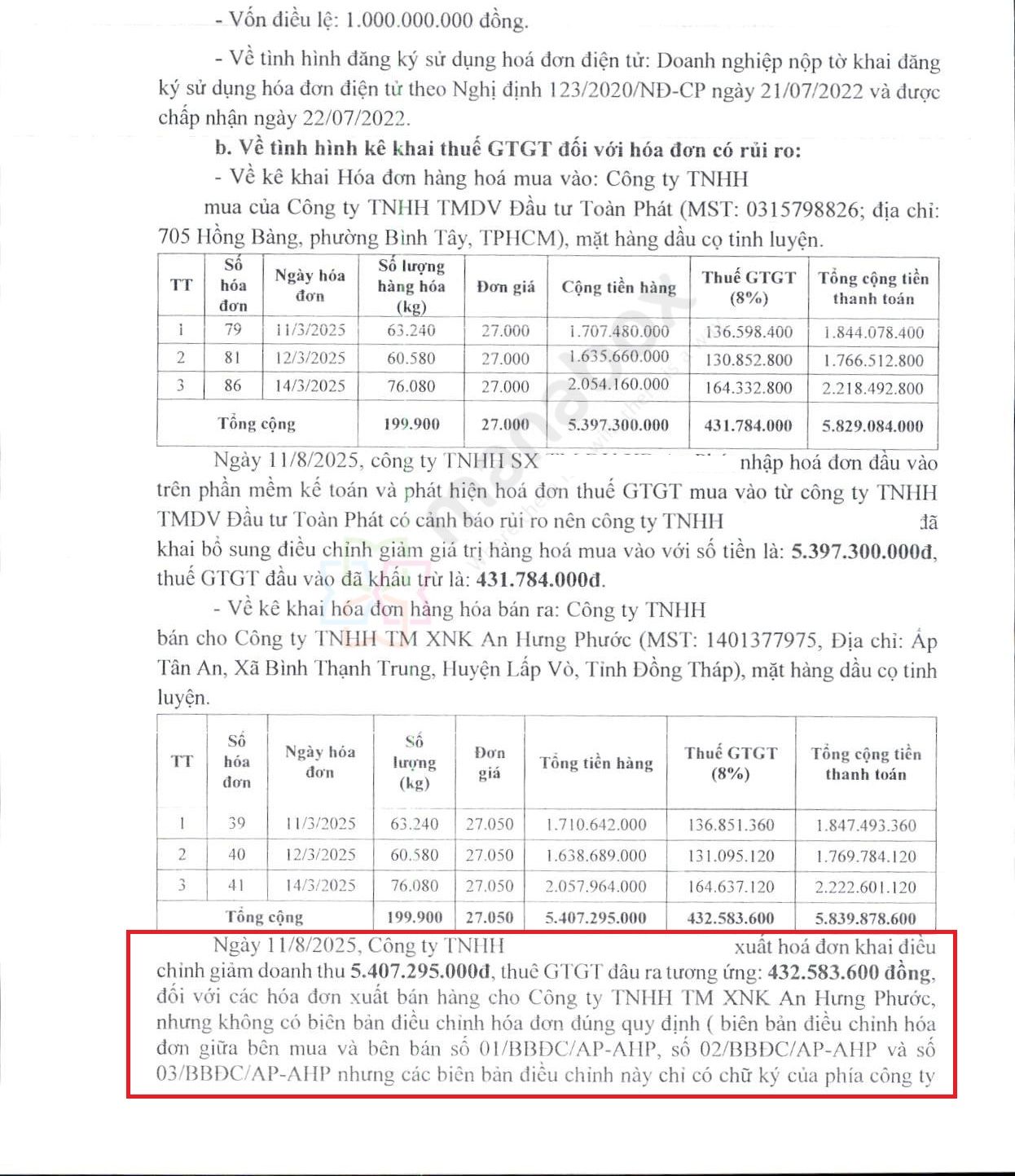

- Hóa đơn đầu vào (mua hàng) – Công ty TMDV Đầu tư Toàn Phát

- Doanh nghiệp phát hiện nhà cung cấp bị hệ thống thuế cảnh báo rủi ro mua bán hóa đơn.

- Đã kê khai bổ sung điều chỉnh giảm giá trị hàng mua vào 5.397.300.000 đồng và thuế GTGT đầu vào 431.784.000 đồng (số đã khấu trừ trước đó).

- Cơ quan thuế TP.HCM có văn bản cảnh báo và chuyển hồ sơ để rà soát/xử lý theo quy định.

- Hóa đơn đầu ra (bán hàng) – Công ty TNHH TM XNK An Hưng Phước

- Trước đó, doanh nghiệp đã kê khai thuế doanh thu bán hàng 5.407.295.000 đồng và thuế GTGT đầu ra 432.583.600 đồng

- Sau khi có thông tin ở đầu vào trên, doanh nghiệp khai điều chỉnh giảm doanh thu bán hàng 5.407.295.000 đồng và thuế GTGT đầu ra 432.583.600 đồng

- Tuy nhiên không có biên bản điều chỉnh hóa đơn đúng quy định (chỉ có biên bản nội bộ/không có xác nhận hai bên).

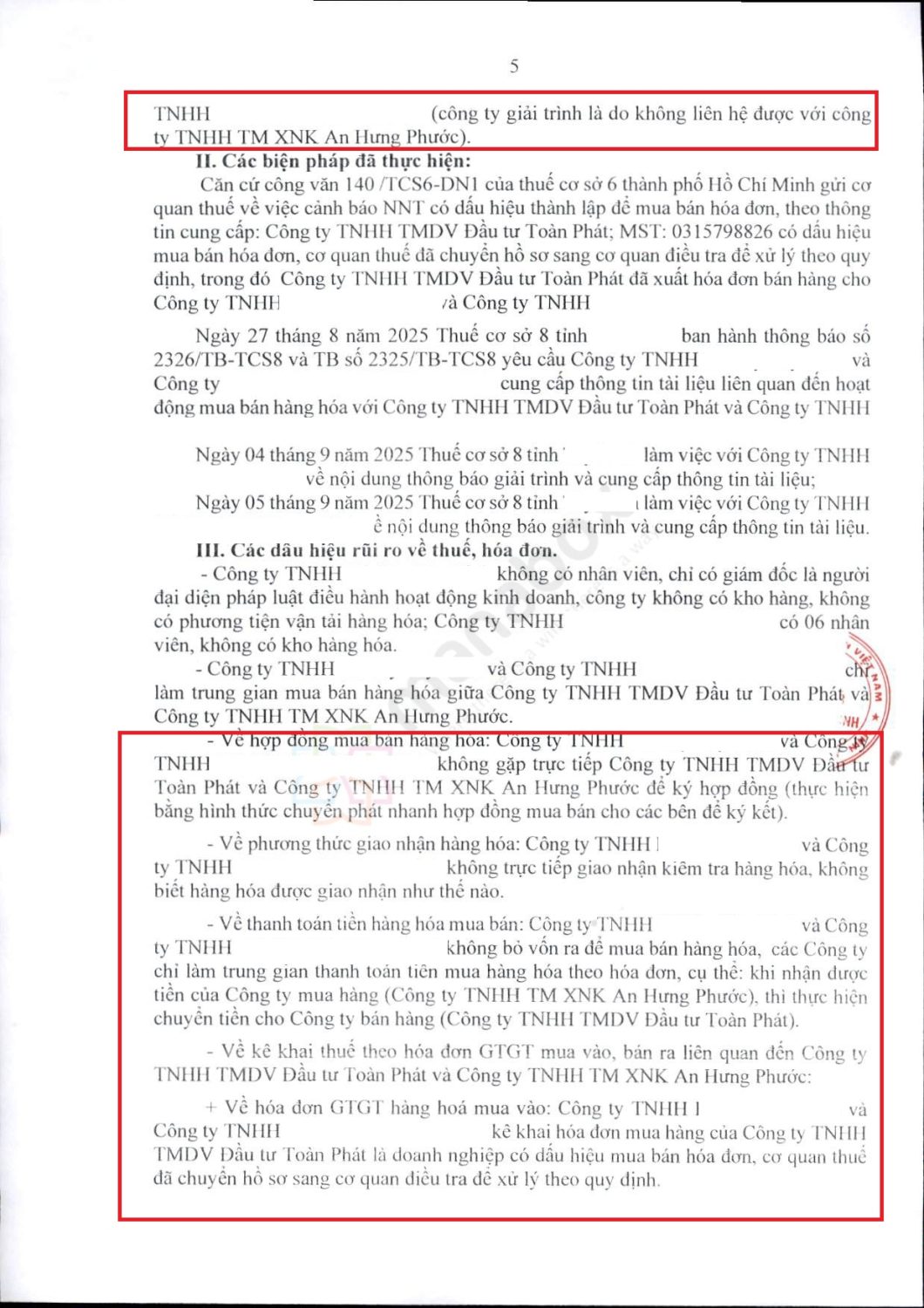

- Không liên hệ được với bên mua để hoàn thiện hồ sơ.

- Hồ sơ giao dịch & chứng từ

- Không có/thiếu: hợp đồng ký trực tiếp (hợp đồng chuyển phát nhanh), chứng từ giao/nhận – kiểm đếm hàng hóa, bằng chứng lưu kho;

- Dòng tiền bất thường: công ty không có vốn để mua, chỉ trung gian nhận – chuyển tiền theo hóa đơn (tiền của bên mua chuyển qua và chuyển tiếp cho bên bán);

- Sau khi điều chỉnh giảm hóa đơn mua vào/bán ra, không có tài liệu chứng minh đã xử lý hàng hóa và xử lý khoản tiền thanh toán tương ứng.

Cảnh báo rủi ro & hệ quả có thể phát sinh

-

Rủi ro bị ấn định/loại GTGT đầu vào liên quan Toàn Phát (đã tự điều chỉnh giảm) và bị chặn việc giảm đầu ra do thiếu biên bản điều chỉnh hóa đơn hợp lệ.

-

Rủi ro xác định giao dịch không có thật (thiếu hợp đồng, giao nhận, kho bãi, năng lực tài chính, dòng tiền vòng) có thể ấn định thuế, truy thu GTGT/thuế TNDN, phạt 20% do kê khai sai và tiền chậm nộp.

-

Rủi ro xử phạt về hóa đơn: lập điều chỉnh không đúng trình tự, không có biên bản điều chỉnh giữa hai bên; có thể bị xử phạt hành chính về hóa đơn.

-

Rủi ro hình sự/điều tra nếu cơ quan thuế xác định có dấu hiệu mua bán hóa đơn (từ nhà cung cấp bị cảnh báo)

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________