Hành chính nhân sự, Thuế TNCN, Thuế TNDN

Hạch toán quỹ phòng chống thiên tai Có ví dụ

Bài viết dưới đây hướng dẫn Hạch toán quỹ phòng chống thiên tai Có ví dụ minh họa để người đọc áp dụng tại công ty

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

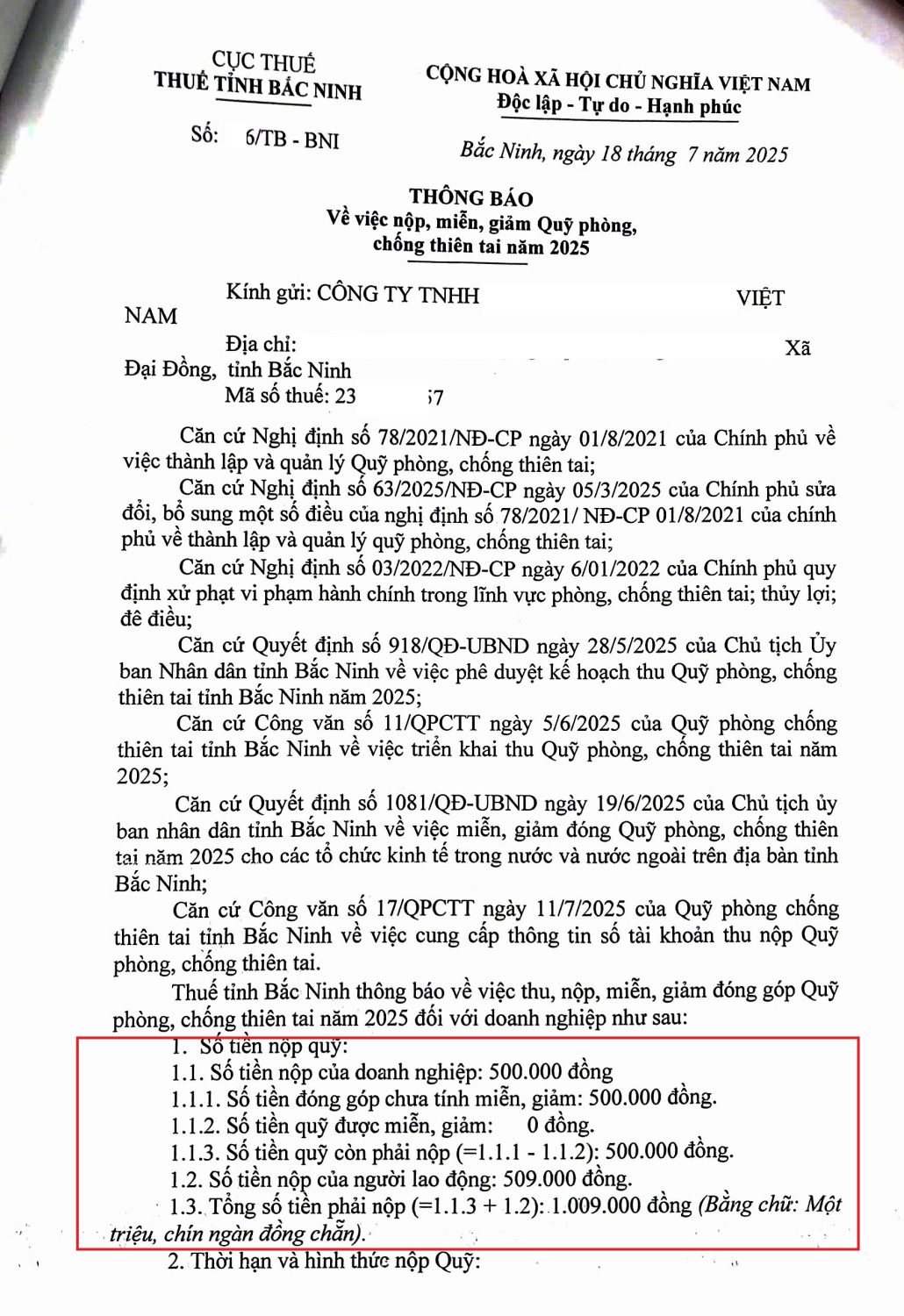

Tình huống

Công ty Manabox nhận được thông báo đóng quỹ phòng chống thiên tai năm 20X5, trong đó

- Số tiền công ty phải đóng là 500.000 đ

- Số tiền người lao động phải đóng là 509.000 đ (Bị trừ lương)

Hạch toán

Khi đó, công ty hạch toán như sau

Nợ TK 6425: 500.000

Nợ TK 334: 509.000

Có TK 333(8): 1.009.000 đ

Cơ sở hướng dẫn

6425 – Thuế, phí và lệ phí: Phản ánh chi phí về thuế, phí và lệ phí như: chi án phí, lệ phí thi hành án, tiền thuê đất,… và các khoản phí, lệ phí khác.

Bên Có: …Số thuế, phí, lệ phí và các khoản khác phải nộp vào Ngân sách Nhà nước.

Lưu ý về thuế

Xem thêm

Quỹ phòng chống thiên tai có được trừ khi tính thuế TNCN, TNDN

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________