Tin tức

Cách lập hóa đơn không chịu thuế với trung tâm đào tạo (Có ví dụ)

Bài viết hướng dẫn cách lập hóa đơn KHÔNG chịu thuế GTGT (Cho các TRUNG TÂM đào tạo…) và lưu ý

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Lưu ý về điều kiện áp dụng không chịu thuế

Trường hợp doanh nghiệp tổ chức các khóa đào tạo ngắn hạn thuộc hoạt động dạy học, dạy nghề theo quy định của pháp luật về giáo dục, giáo dục nghề nghiệp thì hoạt động này thuộc đối tượng không chịu thuế GTGT theo khoản 13, Điều 5, Luật Thuế GTGT số 48/2024/QH15 ngày 26/11/2024.

Căn cứ khoản 13, Điều 5, Luật Thuế GTGT số 48/2024/QH15 ngày 26/11/2024 quy định:

“Điều 5. Đối tượng không chịu thuế: Hoạt động dạy học, dạy nghề theo quy định của pháp luật về giáo dục, giáo dục nghề nghiệp.”

Căn cứ Luật giáo dục nghề nghiệp số 74/2014/QH13 quy định:

“Điều 3. Giải thích từ ngữ: Giáo dục nghề nghiệp là một bậc học của hệ thống giáo dục quốc dân nhằm đào tạo trình độ sơ cấp, trình độ trung cấp, trình độ cao đẳng và các chương trình đào tạo nghề nghiệp khác cho người lao động, đáp ứng nhu cầu nhân lực trực tiếp trong sản xuất, kinh doanh và dịch vụ, được thực hiện theo hai hình thức là đào tạo chính quy và đào tạo thường xuyên.

Điều 19. Đăng ký hoạt động giáo dục nghề nghiệp

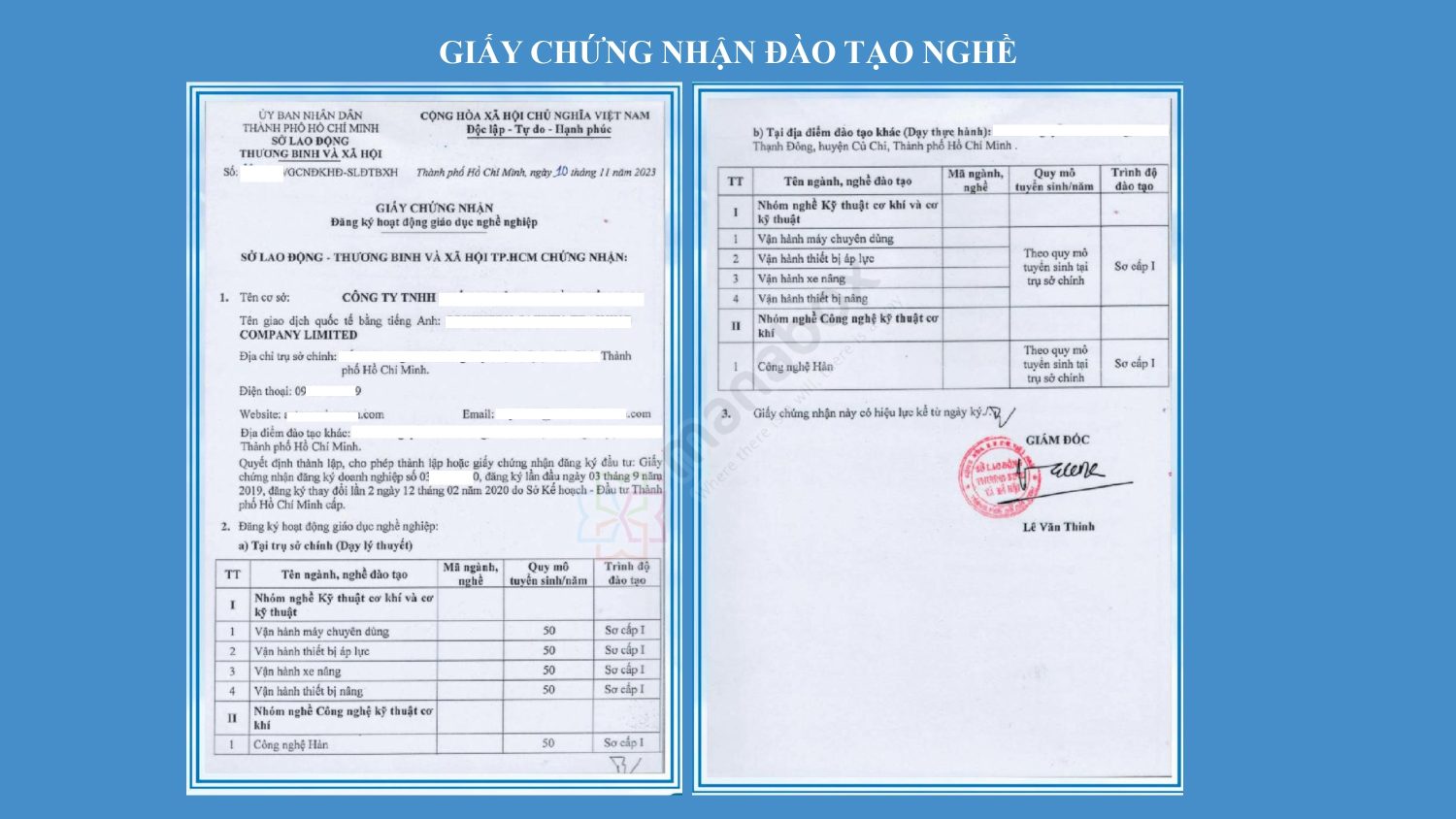

Cơ sở giáo dục nghề nghiệp, cơ sở giáo dục đại học, doanh nghiệp được cấp giấy chứng nhận đăng ký hoạt động giáo dục nghề nghiệp khi có đủ các điều kiện sau đây:

a) Có quyết định thành lập hoặc cho phép thành lập;

b) Có đất đai, cơ sở vật chất, thiết bị đáp ứng yêu cầu hoạt động đào tạo theo cam kết;

c) Có đủ chương trình đào tạo và giáo trình, tài liệu giảng dạy, học tập theo quy định;

d) Có đội ngũ nhà giáo và cán bộ quản lý giáo dục nghề nghiệp đạt tiêu chuẩn về chuyên môn, nghiệp vụ, đủ về số lượng, đồng bộ về cơ cấu;

đ) Có đủ nguồn lực tài chính theo quy định để bảo đảm duy trì và phát triển hoạt động giáo dục nghề nghiệp;

e) Có điều lệ, quy chế tổ chức, hoạt động.

Cơ sở hoạt động giáo dục nghề nghiệp chỉ được tuyển sinh, tổ chức đào tạo khi đã được cấp giấy chứng nhận đăng ký hoạt động giáo dục nghề nghiệp.”

Trường hợp hoạt động đào tạo của đơn vị không đáp ứng đủ điều kiện để xác định là hoạt động dạy học, dạy nghề theo quy định tại Điều 19 Luật giáo dục nghề nghiệp số 74/2014/QH13 thì được xác định là hoạt động cung cấp dịch vụ chịu thuế GTGT với thuế suất 10% theo Điều 9 Luật Thuế GTGT số 48/2024/QH15 ngày 26/11/2024.

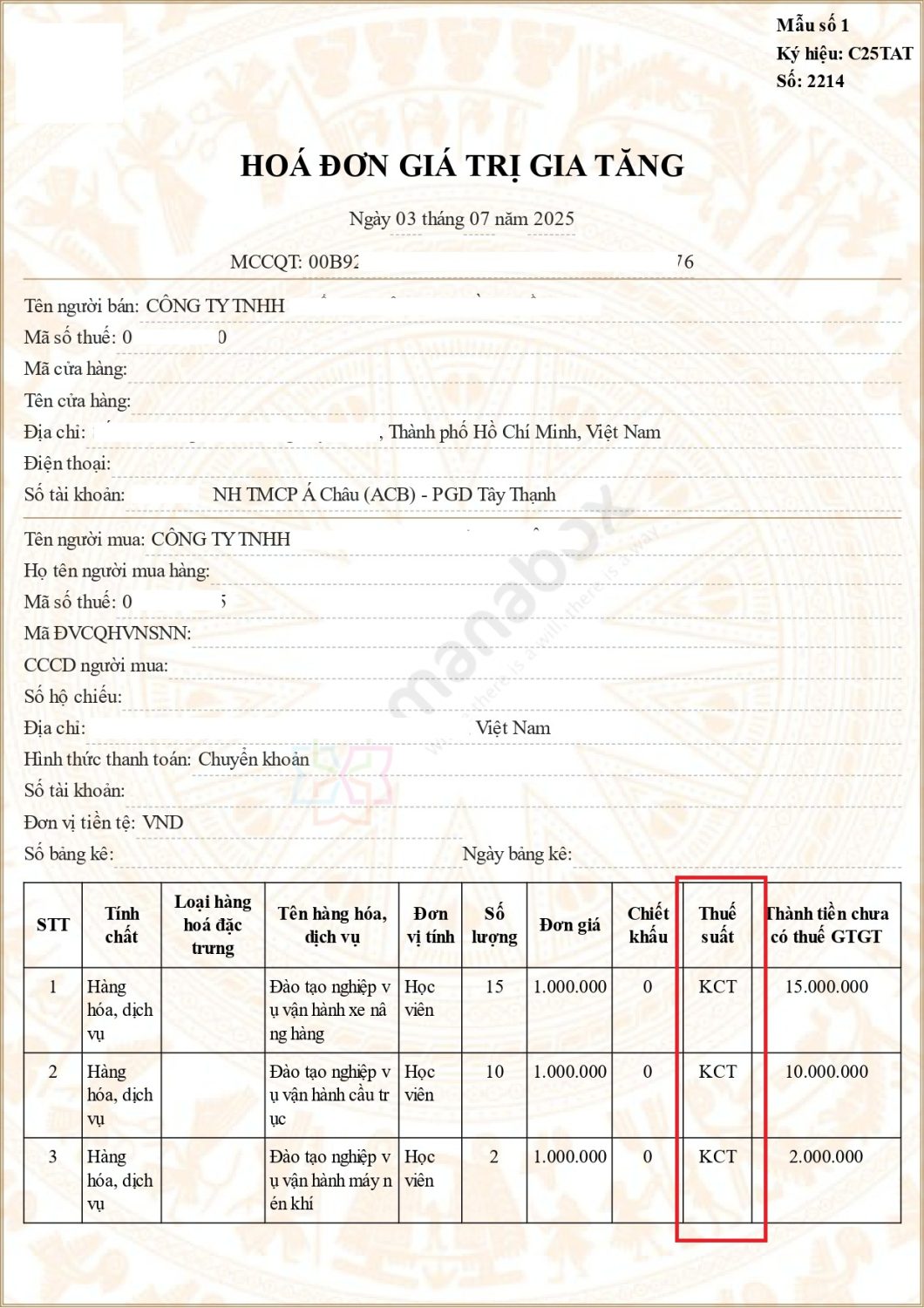

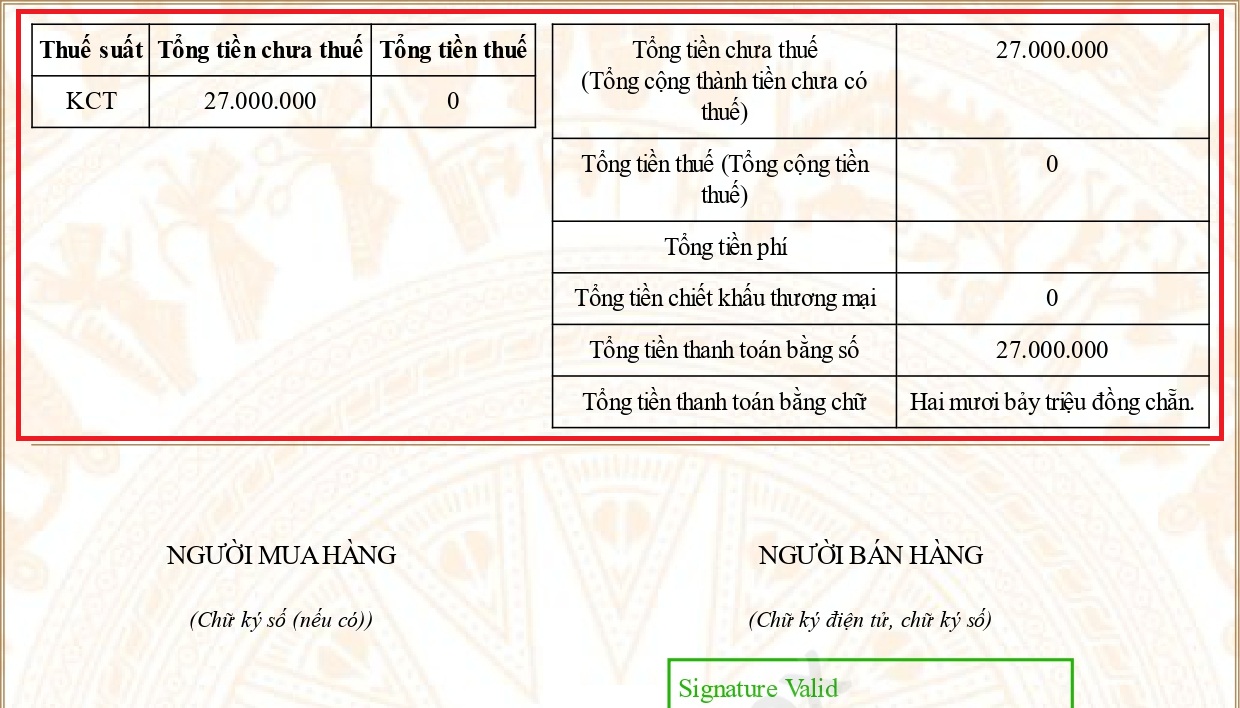

Về hóa đơn GTGT:

- – Trường hợp công ty cung cấp dịch vụ không chịu thuế GTGT thì nội dung trên hóa đơn GTGT tại chỉ tiêu “Thuế suất”, công ty thể hiện là KCT (Không chịu thuế GTGT) theo quy định tại Điều 10 Nghị định 123/2020/NĐ-CP và Quyết định số 1510/QĐ-TCT ngày 21/09/2022.

- – Trường hợp công ty cung cấp dịch vụ chịu thuế GTGT thì đơn vị lập hóa đơn theo quy định tại Điều 10 Nghị định 123/2020/NĐ-CP và Quyết định số 1510/QĐ-TCT ngày 21/09/2022, áp dụng thuế suất theo quy định tại Điều 9 Luật Thuế GTGT số 48/2024/QH15 ngày 26/11/2024.

Công văn hướng dẫn

![]()

![]()

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________