Bài viết Tóm tắt vướng mắc Thuế Kế toán hay gặp nhất (Đặc biệt tại FDI) tổng hợp từ hơn 150 câu hỏi được giải đáp tại Hội nghị (Tổng) Cục Thuế năm 2025

|

Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Xem bảng tóm tắt sau

| STT | Tóm tắt Câu hỏi | Tóm tắt Câu trả lời của cơ quan thuế |

|---|---|---|

| 1 | Khách lẻ không lấy hóa đơn / cá nhân không cung cấp MST/định danh: được để trống thông tin người mua không? |

Một số trường hợp bán lẻ (siêu thị, xăng dầu cho cá nhân, casino/ game có thưởng…) không nhất thiết có tên/địa chỉ/MST người mua. Với hóa đơn từ máy tính tiền: không bắt buộc đủ tên/địa chỉ/MST/định danh/điện thoại người mua. |

| 2 | Khách sạn – dịch vụ phát sinh hàng ngày (minibar, giặt ủi…) nhưng check-out mới xuất 1 hóa đơn: có sai thời điểm lập hóa đơn không? |

|

| 3 | Gói dịch vụ thực hiện nhiều lần (4 lần bảo trì): NCC xuất hóa đơn toàn bộ ngay lần 1 có đúng? Bên bán lại cho khách xuất theo từng lần nghiệm thu? |

|

| 4 | Tỷ giá lập hóa đơn/ghi nhận doanh thu ngoại tệ theo TT 99/2025: dùng tỷ giá nào? có được dùng trung bình mua+bán/2 và xấp xỉ ±1% không? |

|

| 5 | Bán ngoại tệ (DN XNK bán USD cho ngân hàng): có phải xuất hóa đơn không? | Không phải xuất hóa đơn vì đổi ngoại tệ cho ngân hàng không phải bán hàng hóa/cung cấp dịch vụ, là giao dịch tài chính theo pháp luật ngân hàng. |

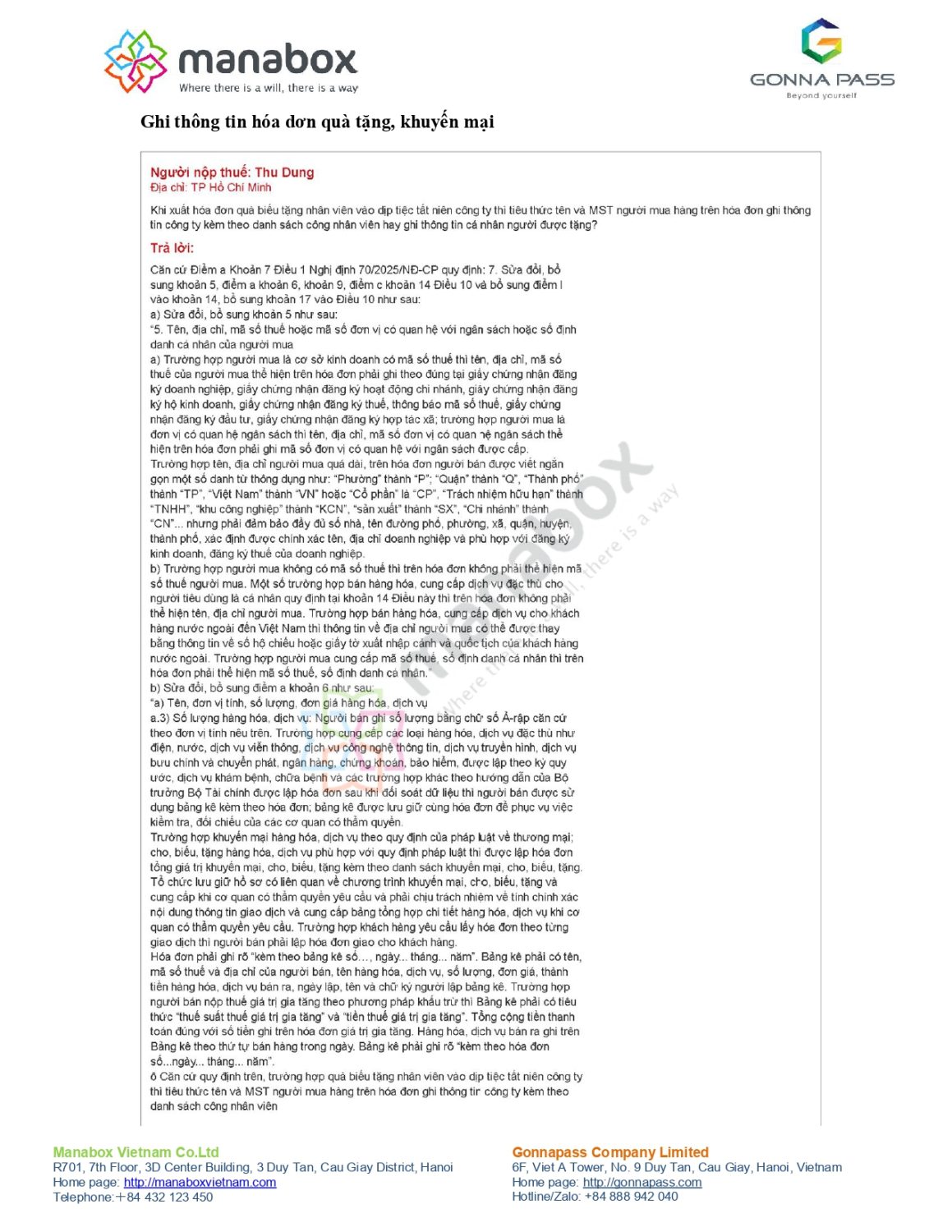

| 6 | Hóa đơn quà tặng/biếu tặng nhân viên (tiệc tất niên): ghi người mua là công ty hay từng cá nhân? | Trường hợp biếu tặng nhân viên: trên hóa đơn ghi thông tin công ty tại tiêu thức tên/MST người mua và kèm danh sách nhân viên (bảng kê/danh sách cho-biếu-tặng). |

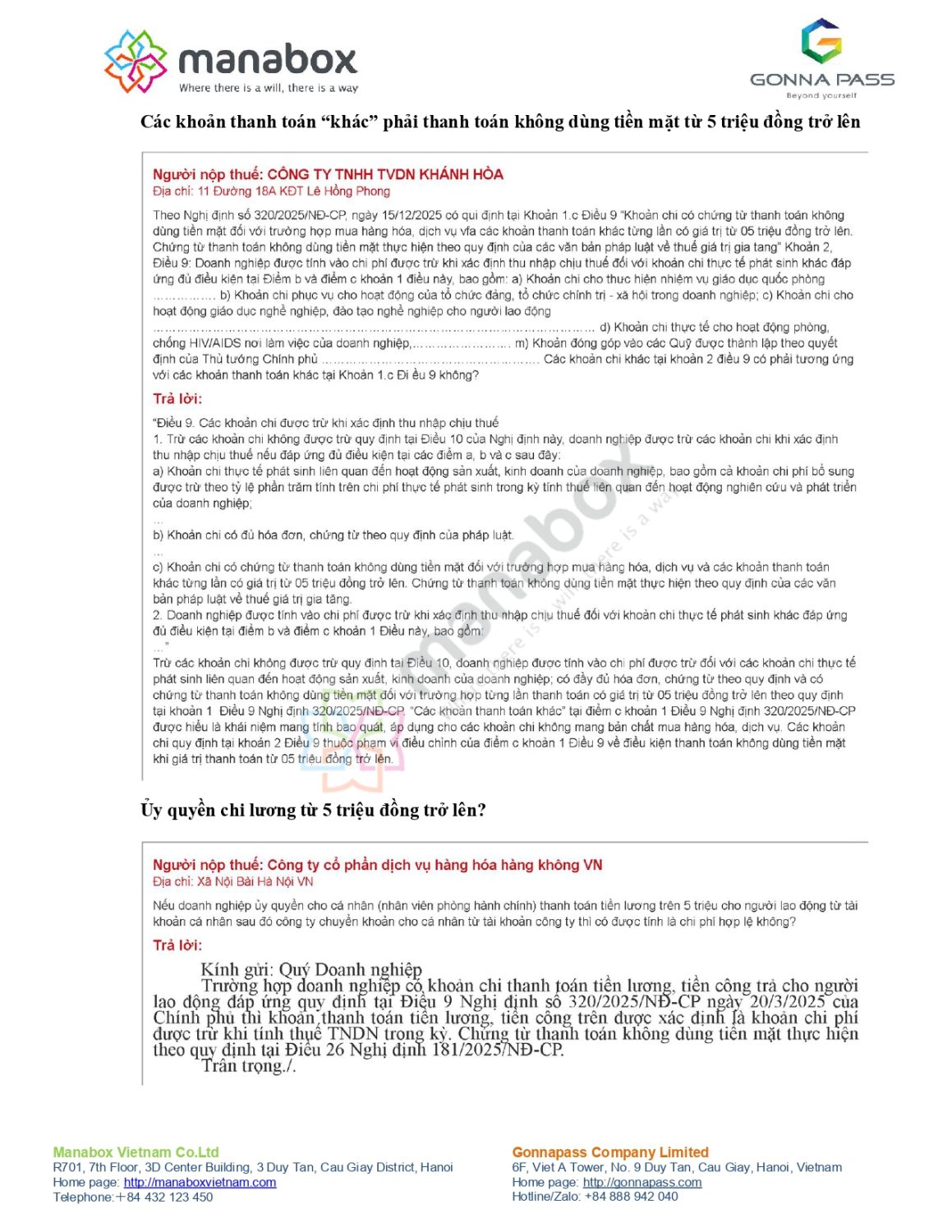

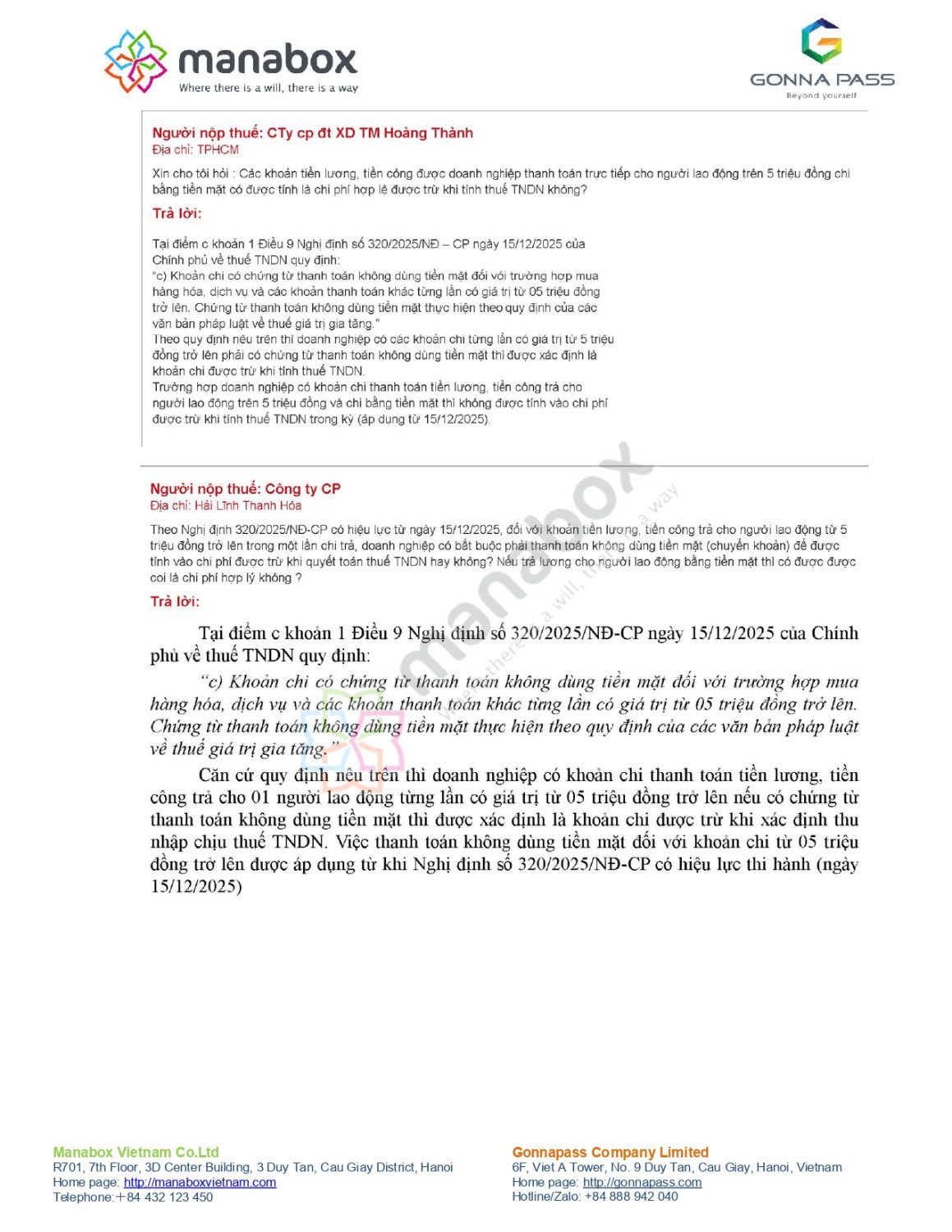

| 7 | “Khoản thanh toán khác” từ 5 triệu trở lên theo NĐ 320/2025: có phải chỉ là các khoản ở khoản 2 Điều 9 không? | “Khoản thanh toán khác” là khái niệm bao quát, áp dụng cho các khoản chi không mang bản chất mua hàng hóa/dịch vụ. Các khoản chi tại khoản 2 Điều 9 vẫn thuộc phạm vi điều kiện tại điểm c khoản 1 (từ 5 triệu/lần trở lên phải có chứng từ thanh toán không dùng tiền mặt). |

| 8 | Ủy quyền cá nhân trả lương >5 triệu từ TK cá nhân rồi công ty hoàn lại: có được tính chi phí được trừ? | Nếu khoản chi lương đáp ứng điều kiện chi phí được trừ theo quy định (và chứng từ thanh toán không dùng tiền mặt theo quy định liên quan), thì được xem là chi phí được trừ. |

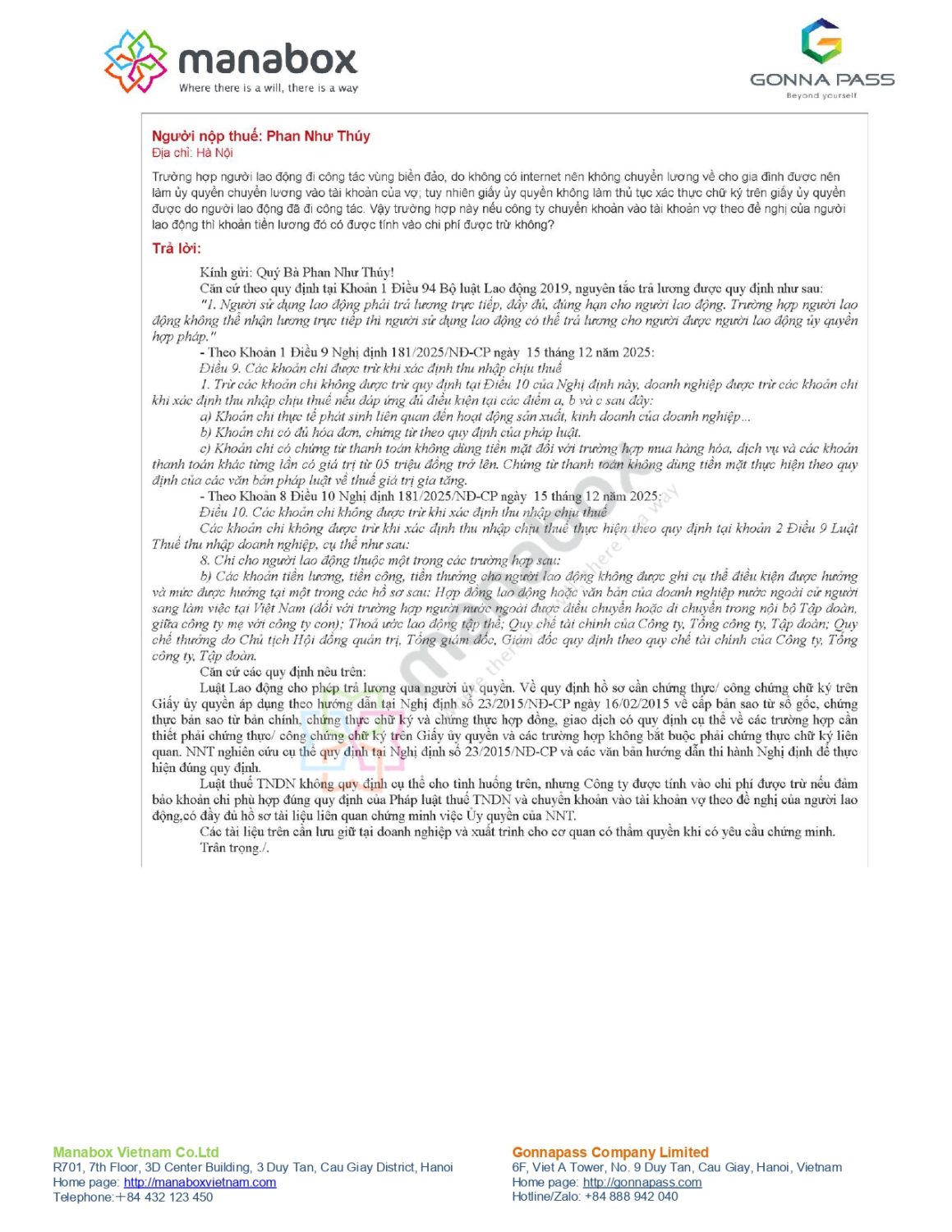

| 9 | NLĐ công tác vùng sâu ủy quyền chuyển lương cho vợ, giấy ủy quyền chưa chứng thực: chi phí lương có được trừ? | Luật Lao động cho phép trả lương qua người được ủy quyền. Thuế TNDN không quy định riêng tình huống này; DN có thể được tính chi phí được trừ nếu có đủ hồ sơ chứng minh việc ủy quyền, chứng từ chi trả phù hợp và lưu hồ sơ để xuất trình khi cần. |

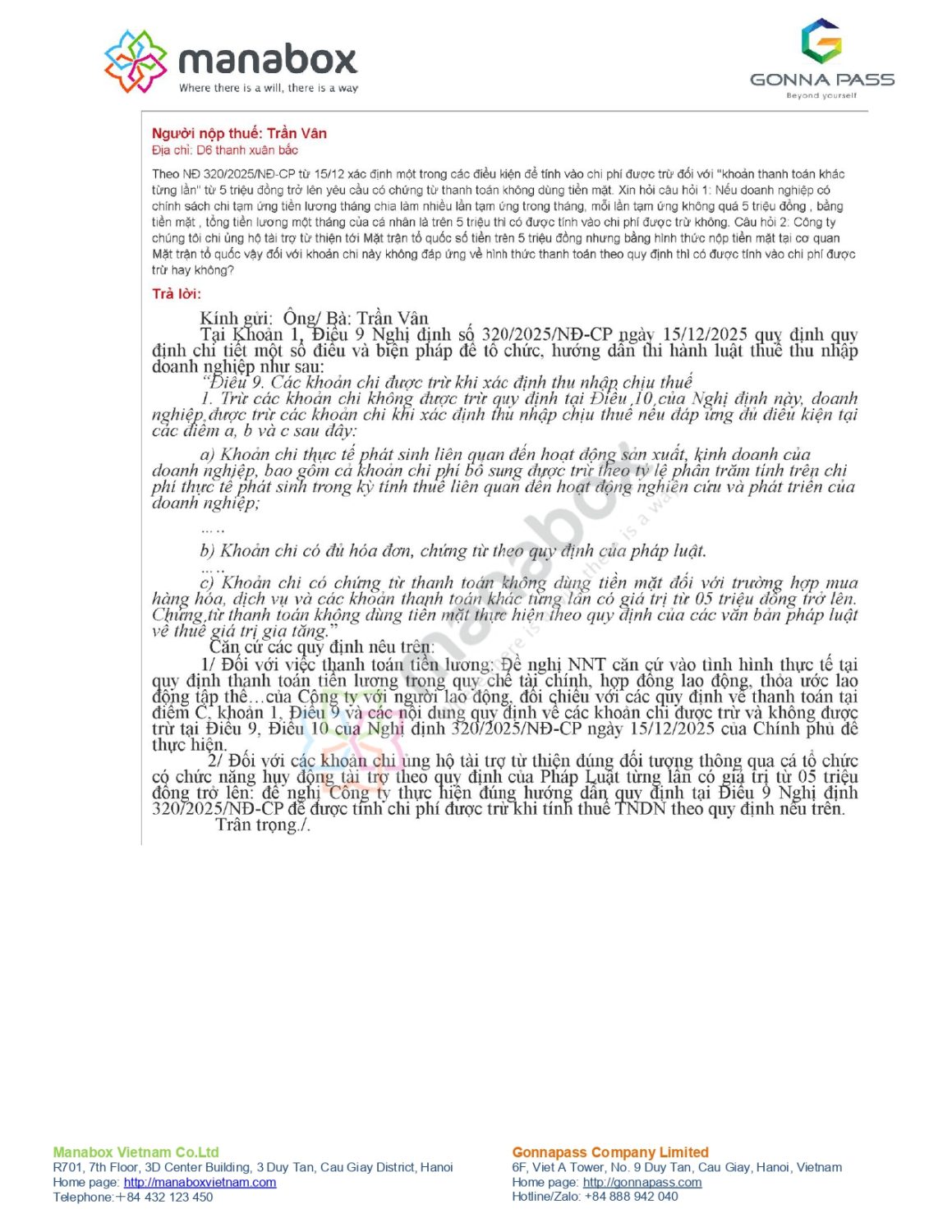

| 10 | (1) Tạm ứng lương nhiều lần, mỗi lần <5 triệu tiền mặt nhưng tổng tháng >5 triệu; (2) ủng hộ từ thiện >5 triệu nộp tiền mặt: xử lý chi phí? |

|

| 11 | Trả lương/tiền công >5 triệu bằng tiền mặt có được tính chi phí được trừ thuế TNDN? | Từ 15/12/2025: khoản chi từng lần từ 5 triệu trở lên phải có chứng từ thanh toán không dùng tiền mặt. Do đó, trả lương >5 triệu bằng tiền mặt thì không được tính chi phí được trừ. |

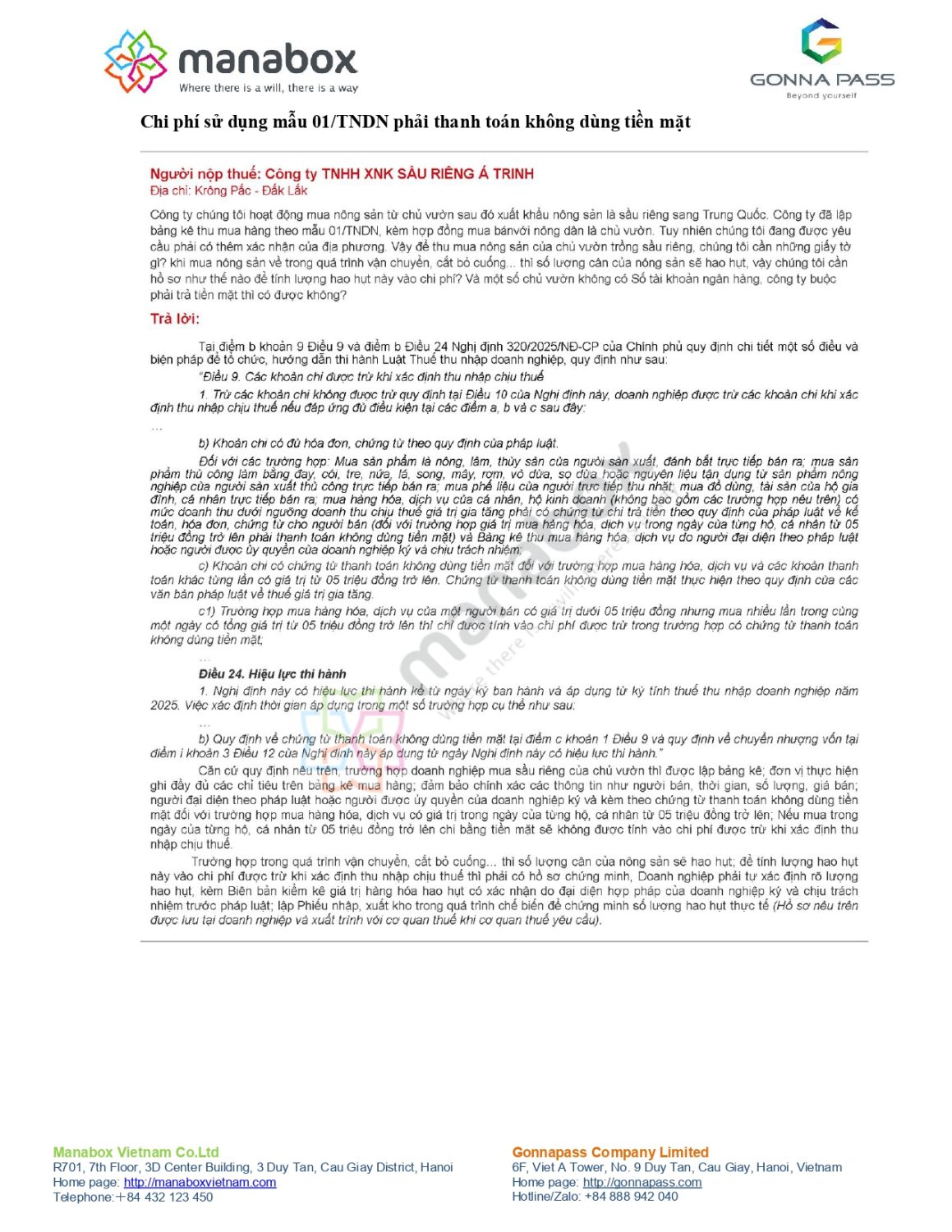

| 12 | Mua nông sản (mẫu 01/TNDN), cần xác nhận địa phương? hồ sơ hao hụt? người bán không có tài khoản – trả tiền mặt được không? |

|

| 13 | DN hỏi chi phí lương/thuê nhà/thuê xe có thuộc “khoản thanh toán khác” và bắt buộc chuyển khoản không?; mua nguyên liệu vùng sâu khó chuyển khoản | Nếu các khoản chi liên quan SXKD và thanh toán từng lần ≥5 triệu thì phải không dùng tiền mặt để là chi phí được trừ. Mua nguyên liệu của người sản xuất/hộ dưới ngưỡng: vẫn phải đáp ứng điều kiện thanh toán không dùng tiền mặt khi đạt ngưỡng và có bảng kê theo quy định. |

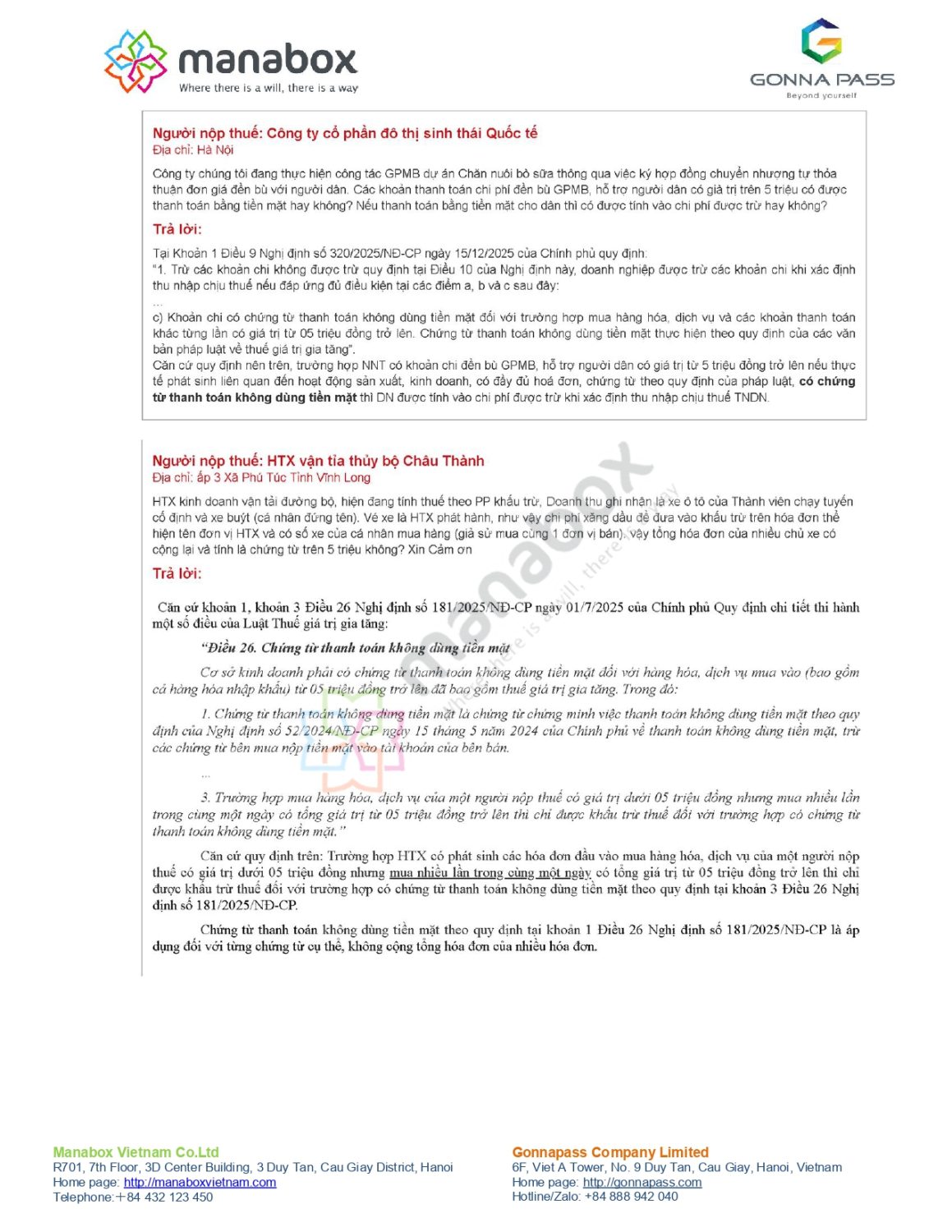

| 14 | Chi đền bù GPMB/hỗ trợ dân >5 triệu: được trả tiền mặt và tính chi phí được trừ không? | Khoản chi đền bù/hỗ trợ từ 5 triệu/lần trở lên muốn được trừ phải có chứng từ thanh toán không dùng tiền mặt + đủ hồ sơ/chứng từ hợp pháp, liên quan SXKD. |

| 15 | HTX vận tải mua xăng dầu nhiều hóa đơn <5 triệu của cùng NCC trong ngày; có cộng dồn để xét ngưỡng 5 triệu không? | Quy định xét mua nhiều lần trong cùng ngày của một người bán: nếu tổng ≥5 triệu thì chỉ được khấu trừ/đáp ứng điều kiện khi có chứng từ thanh toán không dùng tiền mặt. Tuy nhiên chứng từ thanh toán áp dụng cho từng chứng từ; không cộng gộp nhiều hóa đơn của nhiều chủ xe để thành “một chứng từ >5 triệu”. |

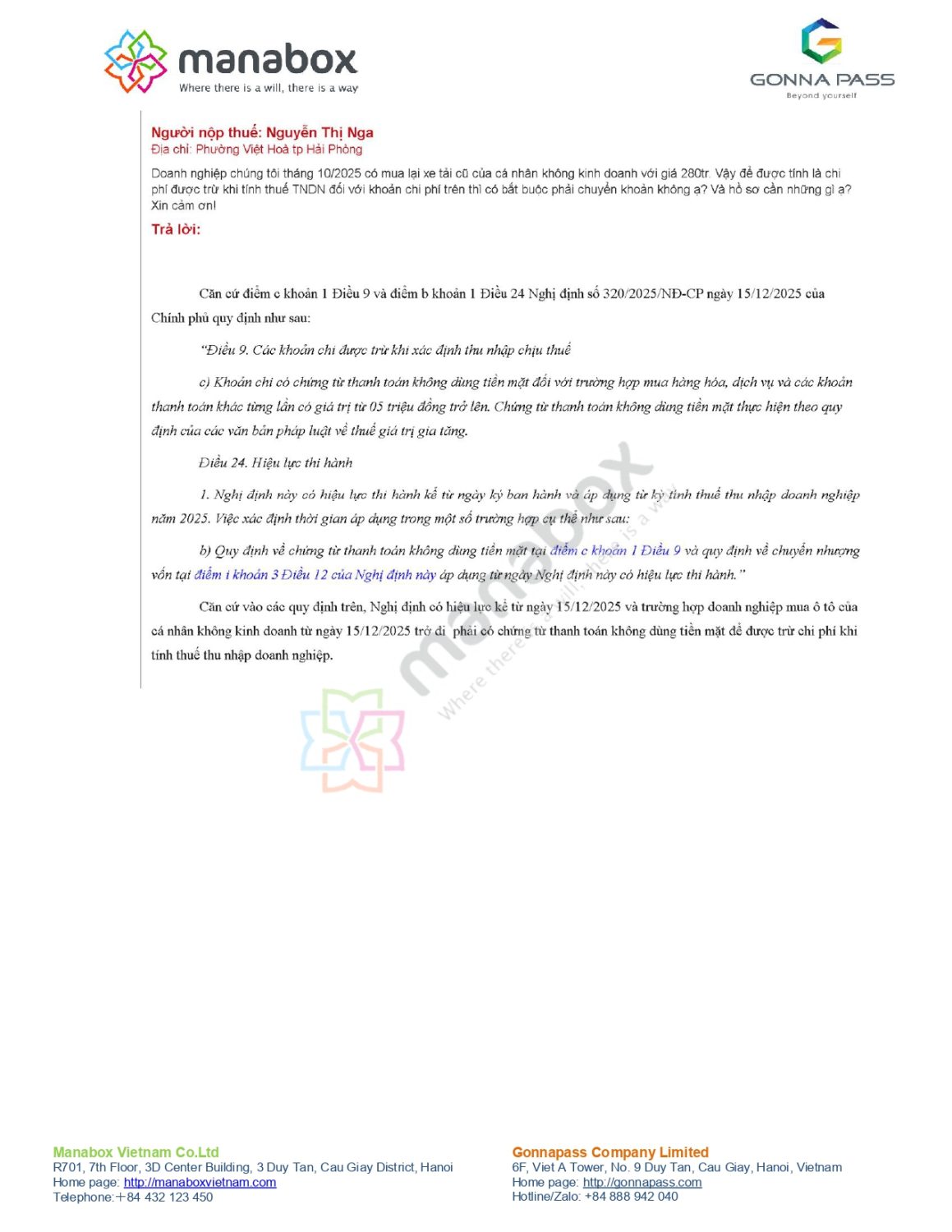

| 16 | Mua xe tải cũ của cá nhân không kinh doanh (280 triệu): có bắt buộc chuyển khoản để được trừ chi phí không? | Từ 15/12/2025 trở đi, mua hàng hóa/tài sản của cá nhân không kinh doanh có giá trị ≥5 triệu muốn được trừ chi phí phải có chứng từ thanh toán không dùng tiền mặt. |

| 17 | Giao khoán/thuê khoán nhân công; khấu trừ TNCN 10% qua 1 người đại diện; dùng bảng kê; HKD dưới ngưỡng không xuất HĐ; có phải nộp thay thuế? | Về TNCN: nếu trả thu nhập ≥2 triệu/lần cho cá nhân không HĐLĐ hoặc HĐ <3 tháng thì khấu trừ 10% (trừ trường hợp có cam kết đủ điều kiện). Về TNDN: thuê khoán phải có đủ HĐ/chứng từ; nếu thuê cá nhân/hộ dưới ngưỡng doanh thu chịu GTGT thì có thể dùng bảng kê + chứng từ chi trả (từ 5 triệu/ngày/hộ/cá nhân trở lên phải không dùng tiền mặt) và hồ sơ chứng minh thuê khoán. Một số nội dung chưa rõ: cơ quan thuế đề nghị DN làm việc cơ quan thuế quản lý trực tiếp. |

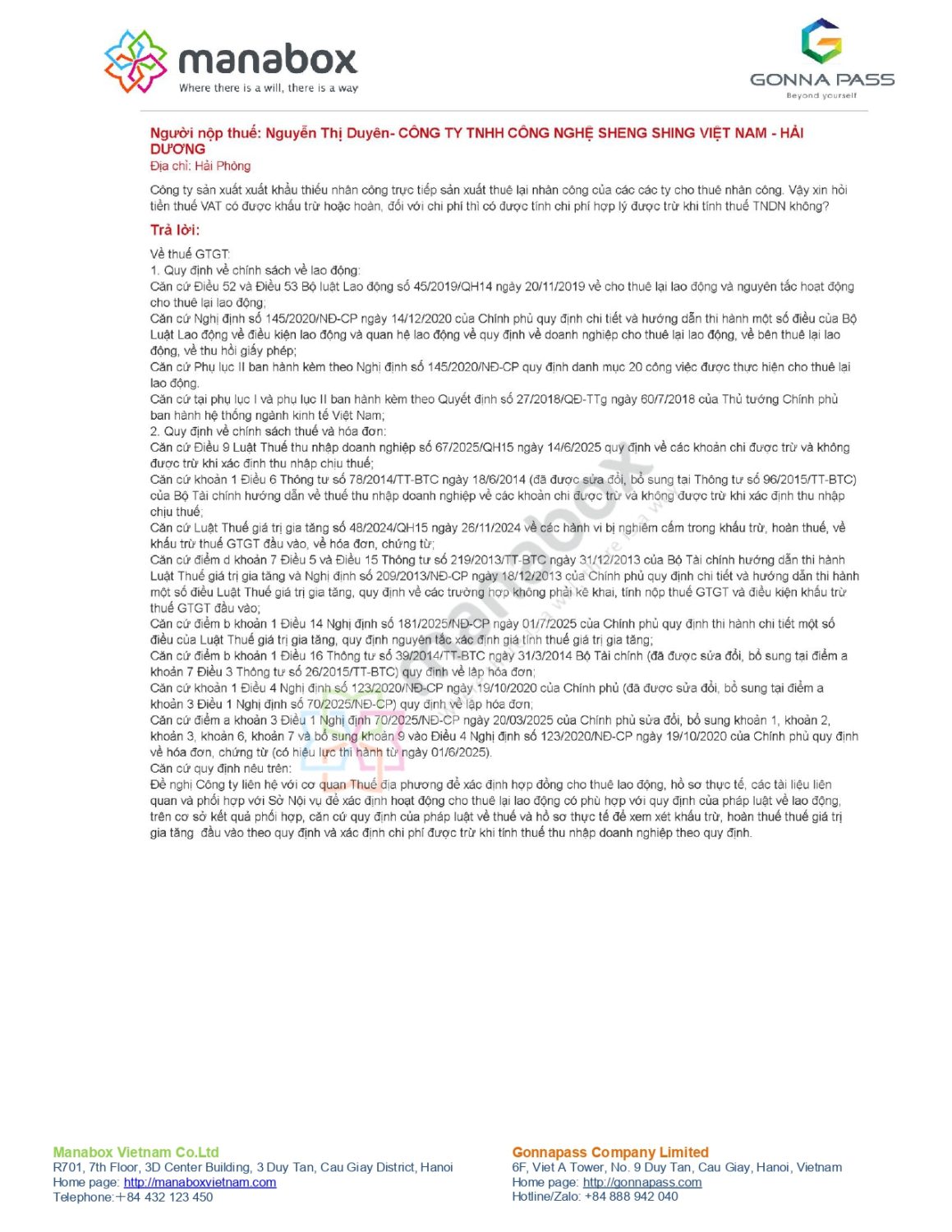

| 18 | Thuê lại lao động (DN SX xuất khẩu thuê qua công ty cho thuê nhân công): VAT đầu vào có khấu trừ/hoàn? chi phí có được trừ TNDN? | Cơ quan thuế nêu khung pháp lý về cho thuê lại lao động và thuế; yêu cầu DN làm việc với cơ quan thuế địa phương (và cơ quan quản lý lao động) để xác định tính hợp pháp của hoạt động/ hợp đồng và hồ sơ thực tế, từ đó xem xét khấu trừ/hoàn VAT và tính chi phí được trừ theo quy định. |

| 19 | Giấy đi đường/đóng dấu nơi đến công tác: có bắt buộc không? nếu không có dấu thì cần chứng từ gì để tính công tác phí? | Chi công tác phí được trừ nếu đầy đủ hóa đơn/chứng từ và DN có quyết định/văn bản cử đi công tác, quy chế nội bộ/quy chế tài chính. Việc “có cần dấu xác nhận nơi đến” là do DN tự quy định trong quy chế chi tiêu nội bộ, miễn đảm bảo đáp ứng điều kiện chứng từ theo quy định. |

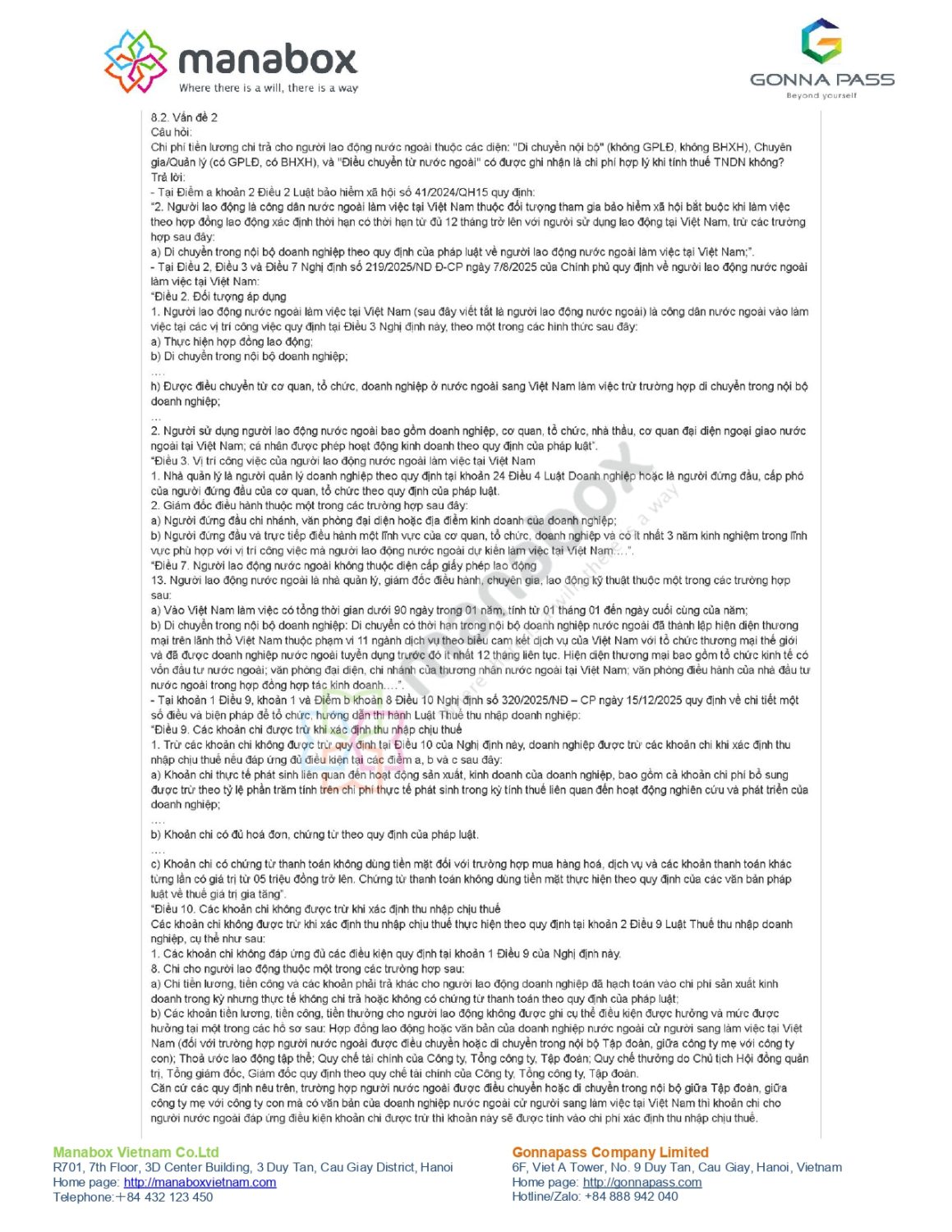

| 20 | Lương người nước ngoài phái cử (có thư phái cử, điều kiện hưởng, chứng từ trả lương qua NH…): có được trừ khi tính TNDN? | Nếu có thỏa thuận/hồ sơ thể hiện DN VN chịu chi phí, thực tế chi trả và đáp ứng điều kiện chi phí được trừ (có chứng từ thanh toán, điều kiện hưởng ghi rõ trong hồ sơ như HĐLĐ/thư phái cử/quy chế…), thì được tính chi phí được trừ. |

| 21 | Trả lương NLĐ nước ngoài bằng tiền mặt (USD quy đổi >5 triệu): có được trừ? | Nếu chi trả lương từng lần ≥5 triệu mà không có chứng từ thanh toán không dùng tiền mặt thì không được tính chi phí được trừ. |

| 22 | Chi phí lương NLĐ nước ngoài các diện (di chuyển nội bộ/ chuyên gia/ điều chuyển) có được tính chi phí hợp lý? | Nếu có văn bản điều chuyển/di chuyển hợp lệ và khoản chi đáp ứng điều kiện tại Điều 9 (liên quan SXKD, đủ chứng từ, thanh toán không dùng tiền mặt khi thuộc ngưỡng) và không rơi vào khoản không được trừ tại Điều 10, thì được tính vào chi phí. |

| 23 | Nhà cung cấp bị đánh giá rủi ro/“bỏ địa chỉ” trong hồ sơ hoàn thuế: cơ quan thuế yêu cầu tạm dừng/loại hóa đơn có đúng? | Giao dịch rủi ro làm hồ sơ chuyển sang kiểm tra trước hoàn để xác minh; không đồng nghĩa bị từ chối hoàn. Yêu cầu loại hóa đơn chỉ áp dụng khi hóa đơn bất hợp pháp. DN có thể chủ động loại phần rủi ro để hoàn nhanh phần còn lại; nếu vẫn yêu cầu hoàn đủ thì CQT sẽ kiểm tra trước hoàn toàn bộ, kéo dài thời gian. |

| 24 | Phân bổ VAT dùng chung KCT & chịu thuế cuối năm: sau 01/07/2025 còn phân bổ lại cuối năm không? | Trước 01/07/2025: theo TT 219 có quy định tạm phân bổ theo tháng/quý và cuối năm tính lại để điều chỉnh. Từ 01/07/2025: thực hiện theo NĐ 181/2025, nguyên tắc vẫn phải hạch toán riêng, nếu không hạch toán được thì khấu trừ theo tỷ lệ doanh thu trong kỳ; không nhấn mạnh cơ chế “cuối năm tính lại” như trước, DN thực hiện theo quy định mới tại NĐ 181. |

| 25 | Chi phí lãi vay bị khống chế 30% EBITDA (GDLK) 2021–2023 không được trừ; 2024/2025 EBITDA dương có chuyển sang được không? | Phần chi phí lãi vay không được trừ theo khống chế được chuyển sang kỳ tiếp theo nếu kỳ sau còn “room”, thời gian chuyển tối đa 5 năm kể từ năm tiếp sau năm phát sinh. Vì vậy có thể chuyển phần 2021–2023 chưa chuyển hết sang 2025 nếu đáp ứng điều kiện. |

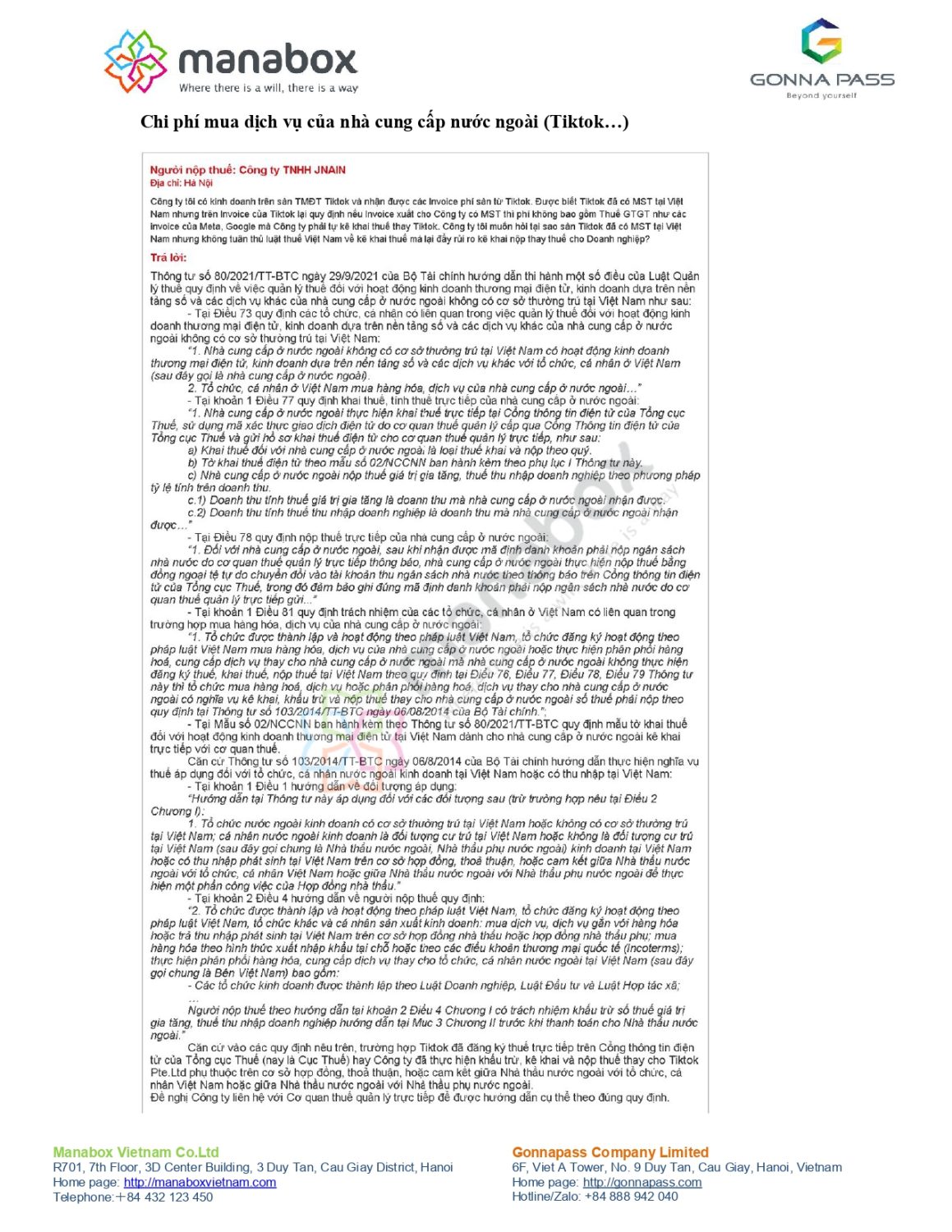

| 26 | Phí sàn Tiktok: Tiktok có MST VN nhưng invoice nói phí không gồm VAT, DN phải tự kê khai nộp thay? | Cơ quan thuế dẫn quy định về NCC nước ngoài kê khai trực tiếp trên cổng thuế hoặc bên VN khấu trừ/nộp thay theo Thông tư 103 nếu NCC không thực hiện đăng ký/kê khai/nộp tại VN. Trường hợp cụ thể cần đối chiếu tình trạng đăng ký/kê khai của Tiktok và hợp đồng thực tế; đề nghị DN liên hệ CQT quản lý trực tiếp để được hướng dẫn. |

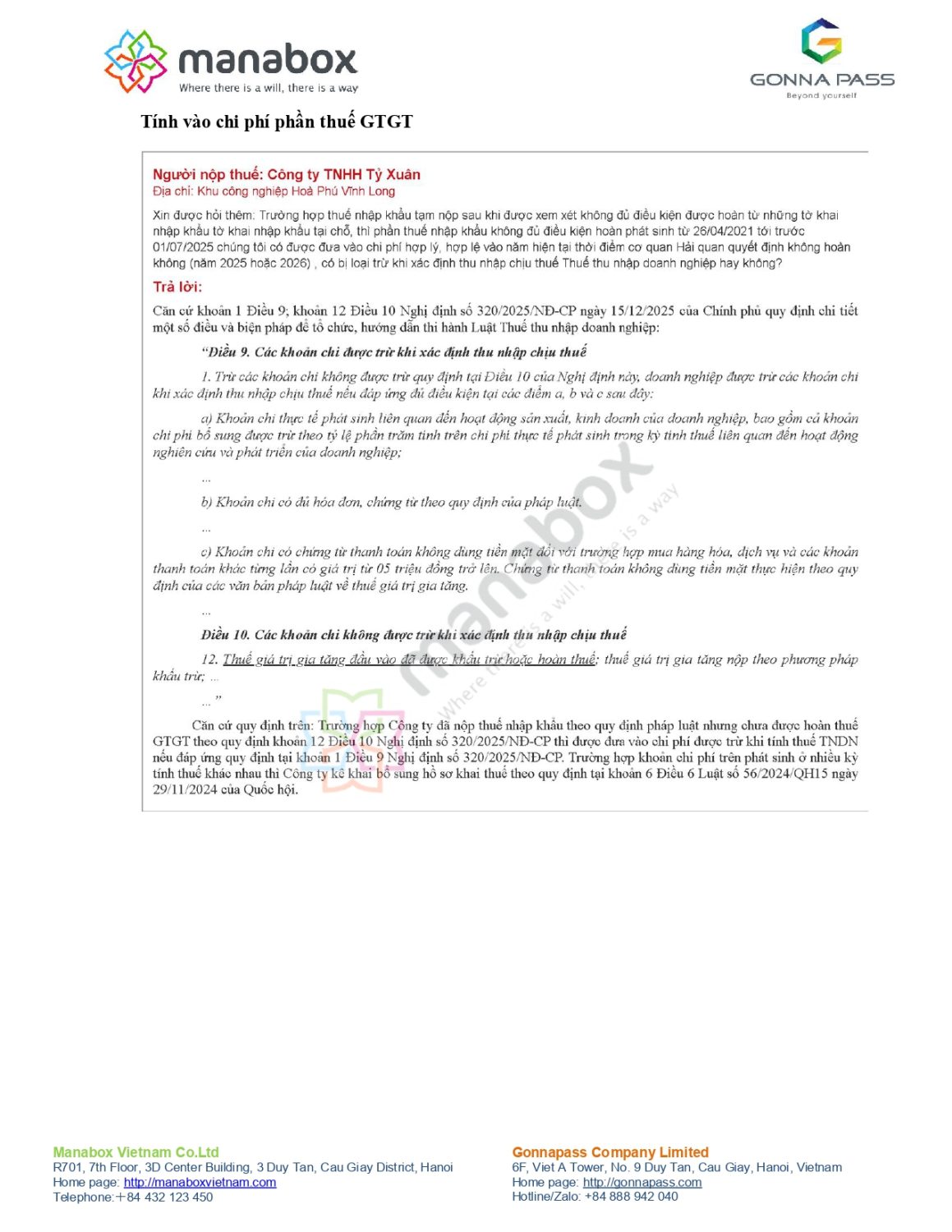

| 27 | Thuế nhập khẩu tạm nộp không được hoàn (giai đoạn 2021–trước 01/07/2025): có được đưa vào chi phí năm quyết định không hoàn (2025/2026) không? | Nếu khoản thuế không được khấu trừ/hoàn theo quy định thì được tính vào chi phí được trừ khi tính TNDN nếu đáp ứng điều kiện chi phí được trừ. Nếu phát sinh nhiều kỳ thì DN thực hiện khai bổ sung hồ sơ khai thuế theo quy định về quản lý thuế. |

| 28 | Ưu đãi thuế TNDN cho DN sản xuất phần mềm xuất khẩu nhưng không có GCN đầu tư | Từ kỳ tính thuế 2025 áp dụng theo Luật TNDN mới và NĐ 320. Nếu dự án không thuộc diện cấp GCN đăng ký đầu tư/chủ trương… thì việc xác định dự án đầu tư mới căn cứ Báo cáo thực hiện dự án đầu tư gửi cơ quan đăng ký đầu tư. DN đối chiếu điều kiện thực tế để áp dụng ưu đãi. |

| 29 | Hóa đơn hoàn phí bảo hiểm năm 2025 điều chỉnh cho hóa đơn 2023: hạch toán/điều chỉnh năm nào, có phải nộp lại BCTC & quyết toán? | Nếu điều chỉnh làm thay đổi nghĩa vụ thuế (GTGT/TNDN) thì phải khai bổ sung hồ sơ khai thuế của sắc thuế bị ảnh hưởng theo Luật QLT. Việc điều chỉnh BCTC thực hiện theo pháp luật kế toán. |

| 30 | Miễn thuế TNDN 3 năm đầu cho SME theo NQ 198/2025: có điều kiện gì thêm? | Áp dụng theo khoản 4 Điều 10 NQ 198/2025: miễn TNDN 3 năm kể từ ngày được cấp GCN ĐKDN lần đầu. DN tự xác định đúng đối tượng SME và thời điểm cấp GCN lần đầu để áp dụng. |

| 31 | Thuế suất 15%/17% năm 2025 căn cứ doanh thu năm nào? | Doanh thu làm căn cứ xác định áp dụng thuế suất 15%/17% là tổng doanh thu của kỳ tính thuế năm trước liền kề. Vì vậy, năm 2025 căn cứ doanh thu năm 2024 (nếu DN đang hoạt động). |

| 32 | Khai bổ sung chỉ tiêu 37/38 GTGT khi kê khai sót hóa đơn đầu vào | DN phải khai bổ sung kỳ gốc có sai sót để cập nhật đúng số liệu trên hệ thống; sau đó số điều chỉnh phản ánh vào chỉ tiêu [37]/[38] trên tờ khai kỳ hiện tại. |

| 33 | XNK tại chỗ trước 01/07/2025 – hoàn thuế khi vướng “thương nhân nước ngoài có hiện diện hay không” | Trước 01/07/2025, hoàn thuế cần cơ quan Hải quan xác nhận đáp ứng điều kiện XNK tại chỗ theo quy định giai đoạn đó. |

| 34 | Tỷ giá tính thuế nhà thầu (FCT) & PIT cho người nước ngoài | Trước 01/01/2026: xác định tỷ giá theo chế độ kế toán hiện hành (TT 200) tùy trường hợp ghi nhận phải thu/phải trả/chi phí. Từ 01/01/2026: theo TT 99/2025, dùng tỷ giá mua-bán chuyển khoản trung bình hoặc tỷ giá xấp xỉ (±1%). |

| 35 | Giảm trừ gia cảnh mới từ 01/01/2026: lương T12/2025 trả T1/2026 áp dụng mức nào? | Thu nhập tính thuế theo thời điểm chi trả. Lương T12/2025 trả trong T1/2026 thuộc kỳ tính thuế 2026, áp dụng mức giảm trừ mới theo NQ 110/2025 (từ 01/01/2026). |

| 36 | Quyết toán PIT 2025 theo 7 bậc; lương T12/2025 trả T1/2026 quyết toán năm nào? | Nếu trả T1/2026 thì khoản thu nhập thuộc năm tính thuế 2026. |

| 37 | Cá nhân trồng nấm/cho thuê căn hộ có phải lập hộ kinh doanh không? nhà trọ tính là lưu trú hay cho thuê tài sản? | Có đăng ký HKD hay không căn cứ NĐ 168/2025 (một số đối tượng thu nhập thấp có thể không phải đăng ký, tùy quy định địa phương). Nếu không lập HKD thì vẫn có thể phải đăng ký thuế nếu phát sinh nghĩa vụ. Nhà trọ cho SV/công nhân được xác định là cho thuê tài sản (không phải dịch vụ lưu trú theo hướng dẫn trích dẫn). |

| 38 | Danh sách chi tiết số thuế TNCN đã nộp thay bị “âm” do bù trừ sau quyết toán | Cơ quan thuế thu thập thông tin theo hướng dẫn, không ghi số âm. DN thực hiện bù trừ theo quy định; cung cấp danh sách chi tiết từ kỳ 01/2025 hoặc Q1/2025 trở đi, không phải cung cấp các kỳ năm 2024; nếu khó khăn thì liên hệ CQT quản lý. |

| 39 | Thời điểm cấp chứng từ khấu trừ PIT cho NLĐ không ủy quyền quyết toán | Nếu NLĐ không ủy quyền: phải cấp chứng từ khấu trừ. Cá nhân không HĐLĐ hoặc HĐ <3 tháng: cấp theo từng lần hoặc gộp nhiều lần trong năm khi cá nhân yêu cầu. Cá nhân HĐLĐ ≥3 tháng: DN cấp 1 chứng từ/năm. |

| 40 | Dùng MST cũ thay CCCD/định danh khi NLĐ nghỉ việc không cung cấp CCCD | Trường hợp NLĐ đã nghỉ và không cung cấp CCCD/định danh: tổ chức chi trả tiếp tục dùng MST 10 số đã cấp để kê khai trên bảng kê quyết toán PIT. |

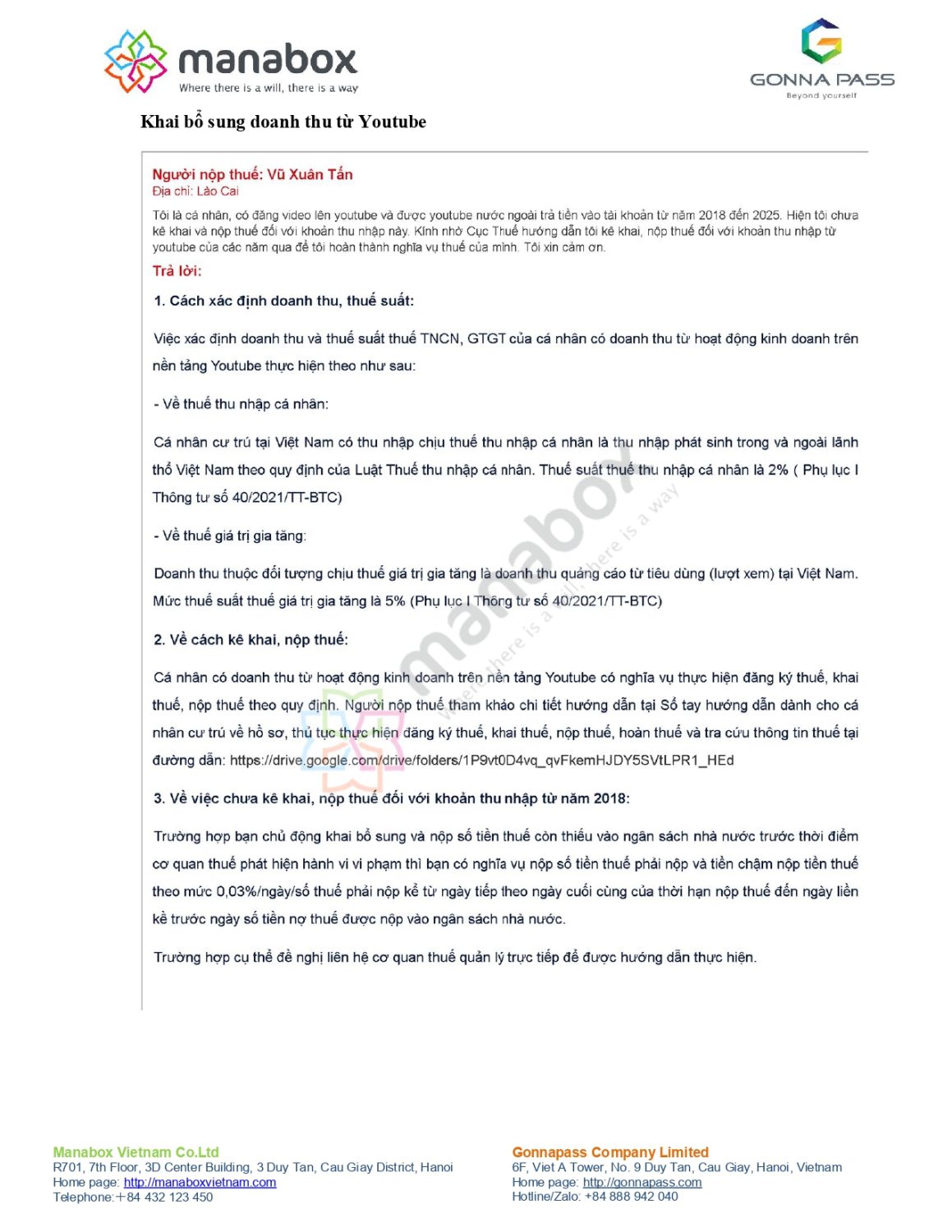

| 41 | Khai bổ sung doanh thu Youtube (cá nhân nhận tiền 2018–2025 chưa kê khai) | Hướng dẫn cách xác định thuế: PIT 2%, VAT 5% (đối với doanh thu quảng cáo từ tiêu dùng tại VN). Cá nhân cần đăng ký thuế, khai và nộp theo hướng dẫn; nếu tự giác khai bổ sung trước khi bị phát hiện thì nộp thuế + tiền chậm nộp 0,03%/ngày. |

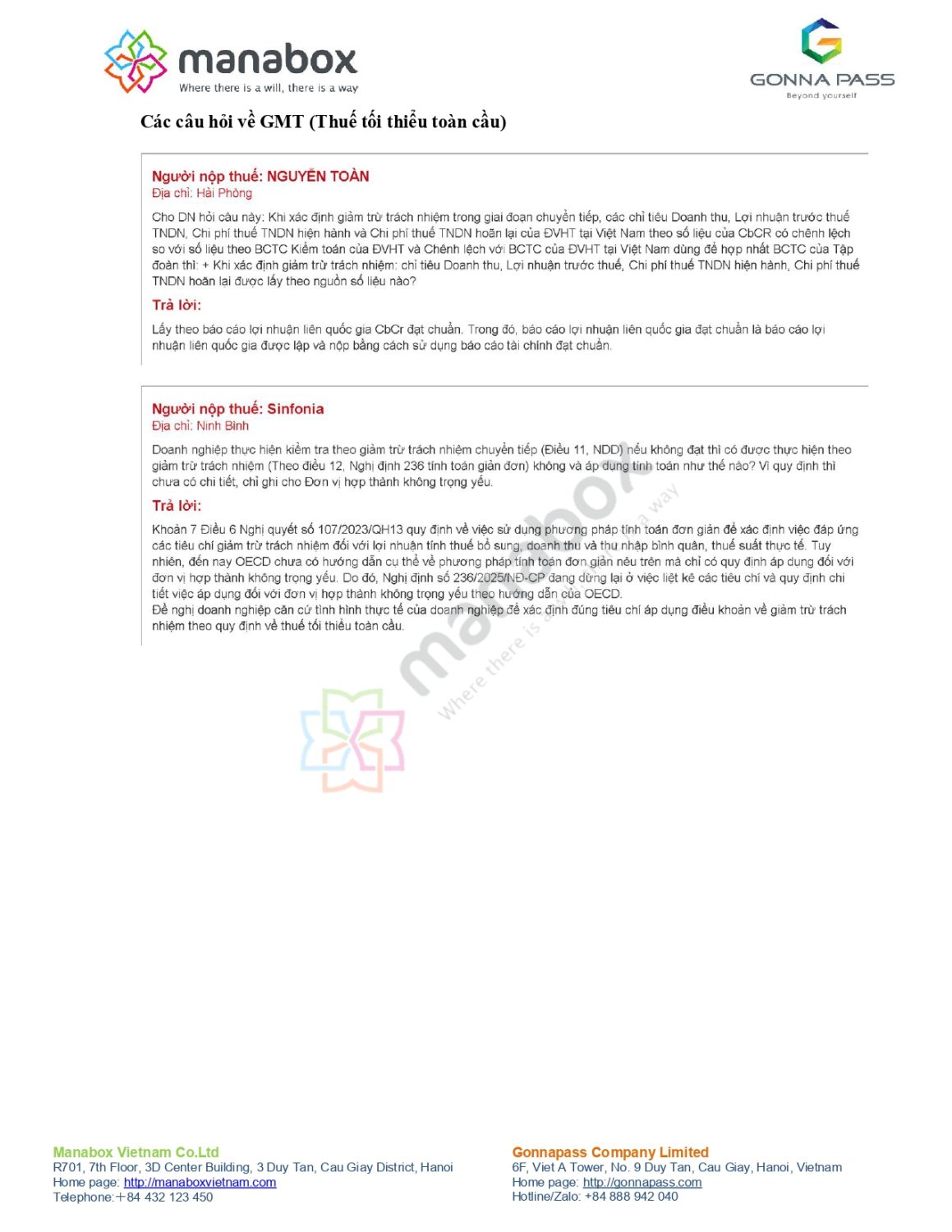

| 42 | Các câu hỏi về GMT (Thuế tối thiểu toàn cầu) – dữ liệu giảm trừ trách nhiệm chuyển tiếp / phương pháp tính giản đơn | Giảm trừ trách nhiệm chuyển tiếp: dùng CbCR đạt chuẩn (lập từ báo cáo tài chính đạt chuẩn). Về phương pháp tính giản đơn: hiện OECD chưa hướng dẫn chi tiết ngoài phạm vi đơn vị hợp thành không trọng yếu; DN căn cứ tình hình thực tế để xác định tiêu chí áp dụng theo quy định hiện hành. |

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________

Công ty TNHH Manabox Việt Nam

Phòng 701, tầng 7, tòa nhà 3D center, số 3 Duy Tân, Phường Dịch Vọng Hậu, Quận Cầu Giấy, Thành phố Hà Nội, Việt Nam Facebook: https://www.facebook.com/ManaboxVietnam

Facebook Group: https://www.facebook.com/groups/congvanketoan

Nhóm Zalo để thảo luận Miễn phí và hỗ trợ mùa quyết toán: https://zalo.me/g/ryjjoq044