Tin tức

4 TH không được bù trừ lỗ thuế TNDN theo Nghị định 320/2025

Trong khi thu nhập từ chuyển nhượng vốn (bằng tiền) được phép bù trừ linh hoạt với lãi sản xuất kinh doanh, thì có 4 nhóm hoạt động “biệt lập” mà Nghị định 320/2025/NĐ-CP yêu cầu phải hạch toán riêng và nộp thuế riêng. Nếu các hoạt động này bị lỗ, doanh nghiệp không được dùng số lỗ đó để làm giảm số thuế TNDN của hoạt động kinh doanh chính.

Nội dung bài viết

1. Danh sách 4 hoạt động chuyển nhượng không bù trừ lỗ

Căn cứ theo Khoản 3 và Khoản 4 Điều 6 Nghị định 320/2025/NĐ-CP, doanh nghiệp phải xác định riêng lỗ, lãi và không được bù trừ với thu nhập từ hoạt động sản xuất kinh doanh thông thường đối với các hoạt động sau:

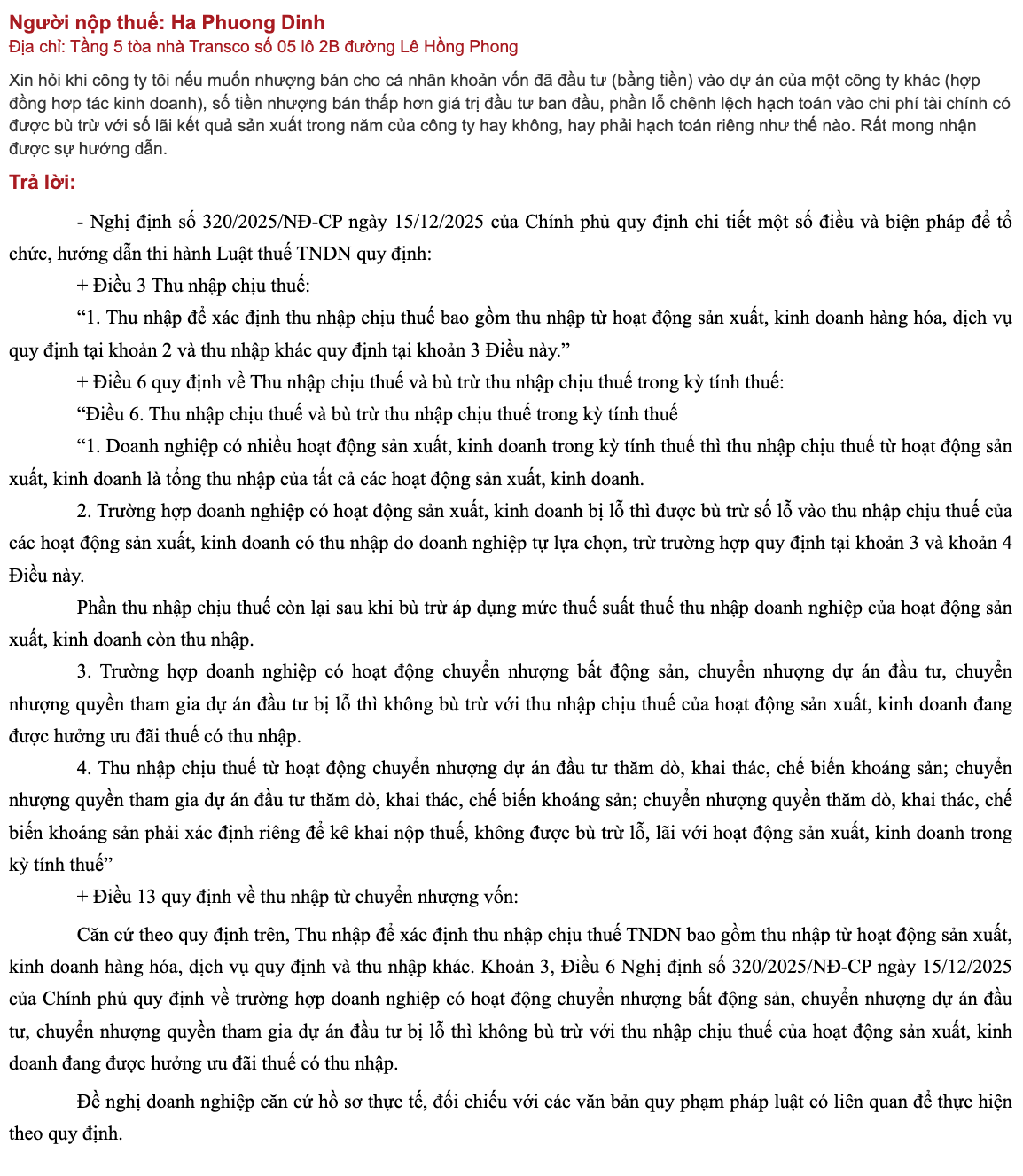

| STT | Hoạt động chuyển nhượng/kinh doanh | Quy định bù trừ |

| 01 | Chuyển nhượng bất động sản | KHÔNG được bù trừ lỗ vào lãi sản xuất kinh doanh. |

| 02 | Chuyển nhượng dự án đầu tư | KHÔNG được bù trừ lỗ vào lãi sản xuất kinh doanh. |

| 03 | Chuyển nhượng quyền tham gia dự án đầu tư | KHÔNG được bù trừ lỗ (Ngoại trừ dự án thăm dò, khai thác khoáng sản). |

| 04 | Thăm dò, khai thác, chế biến khoáng sản | Phải xác định riêng, KHÔNG được bù trừ lãi/lỗ với các hoạt động khác. |

2. Tại sao phải hạch toán riêng các hoạt động này?

Việc bắt buộc tách biệt thu nhập từ 4 nhóm trên nhằm mục tiêu quản lý chặt chẽ các nguồn thu lớn và đặc thù của quốc gia. Cụ thể:

-

Nộp thuế riêng: Doanh nghiệp phải kê khai và nộp thuế TNDN riêng cho từng nhóm hoạt động này ngay cả khi đang được hưởng ưu đãi thuế ở mảng sản xuất kinh doanh chính.

-

Trường hợp lỗ: Số lỗ từ các hoạt động này chỉ được chuyển sang kỳ sau để bù trừ với chính thu nhập của hoạt động đó (ví dụ: lỗ chuyển nhượng BĐS chỉ được bù vào lãi chuyển nhượng BĐS của năm sau).

3. Lời khuyên cho nhà quản trị và kế toán

Để tránh các sai sót khi làm tờ khai quyết toán thuế TNDN năm 2025 – 2026, doanh nghiệp cần:

-

Phân loại rõ danh mục đầu tư: Phân biệt chính xác giữa “Chuyển nhượng vốn” (được bù trừ) và “Chuyển nhượng dự án/BĐS” (không được bù trừ).

-

Hệ thống sổ sách chi tiết: Bố trí mã hạch toán riêng cho doanh thu và chi phí của 4 nhóm hoạt động nêu trên để phục vụ việc lập phụ lục chuyển lỗ và phụ lục thu nhập riêng biệt.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________