Thuế GTGT

Giải đáp vướng mắc Hải quan tại thông tư 121/2025/TT-BTC

Dưới đây là toàn bộ nội dung chi tiết của 40 câu hỏi và giải đáp từ tài liệu công văn 8444 Giải đáp vướng mắc Hải quan tại thông tư 121/2025/TT-BTC

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

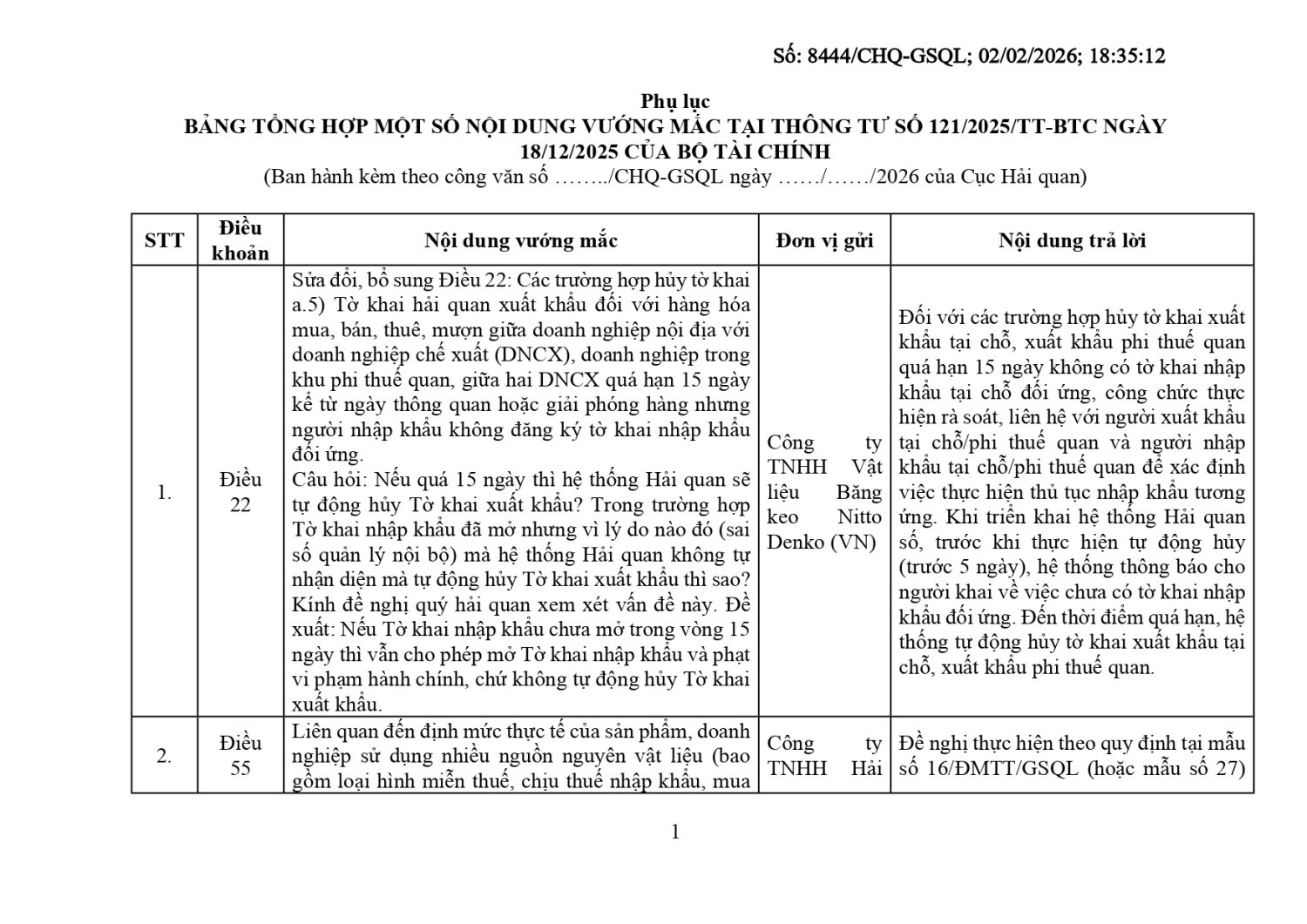

Câu 1. Điều 22: Sửa đổi, bổ sung Điều 22 – Các trường hợp hủy tờ khai

-

Nội dung vướng mắc: Tờ khai hải quan xuất khẩu đối với hàng hóa mua, bán, thuê, mượn giữa doanh nghiệp nội địa với doanh nghiệp chế xuất (DNCX), doanh nghiệp trong khu phi thuế quan, giữa hai DNCX quá hạn 15 ngày kể từ ngày thông quan hoặc giải phóng hàng nhưng người nhập khẩu không đăng ký tờ khai nhập khẩu đối ứng. Câu hỏi: Nếu quá 15 ngày thì hệ thống Hải quan sẽ tự động hủy Tờ khai xuất khẩu? Trong trường hợp Tờ khai nhập khẩu đã mở nhưng vì lý do nào đó (sai số quản lý nội bộ) mà hệ thống Hải quan không tự nhận diện mà tự động hủy Tờ khai xuất khẩu thì sao? Kính đề nghị quý hải quan xem xét vấn đề này. Đề xuất: Nếu Tờ khai nhập khẩu chưa mở trong vòng 15 ngày thì vẫn cho phép mở Tờ khai nhập khẩu và phạt vi phạm hành chính, chứ không tự động hủy Tờ khai xuất khẩu.

-

Nội dung trả lời: Đối với các trường hợp hủy tờ khai xuất khẩu tại chỗ, xuất khẩu phi thuế quan quá hạn 15 ngày không có tờ khai nhập khẩu tại chỗ đối ứng, công chức thực hiện rà soát, liên hệ với người xuất khẩu tại chỗ/phi thuế quan và người nhập khẩu tại chỗ/phi thuế quan để xác định việc thực hiện thủ tục nhập khẩu tương ứng. Khi triển khai hệ thống Hải quan số, trước khi thực hiện tự động hủy (trước 5 ngày), hệ thống thông báo cho người khai về việc chưa có tờ khai nhập khẩu đối ứng. Đến thời điểm quá hạn, hệ thống tự động hủy tờ khai xuất khẩu tại chỗ, xuất khẩu phi thuế quan.

![]()

Câu 2. Điều 55

-

Nội dung vướng mắc: Liên quan đến định mức thực tế của sản phẩm, doanh nghiệp sử dụng nhiều nguồn nguyên vật liệu (bao gồm loại hình miễn thuế, chịu thuế nhập khẩu, mua hàng hóa đơn VAT). Theo hướng dẫn trước đây (Công văn 5529/TCHQ-TXNK), thì doanh nghiệp tự quản lý và xây dựng nội bộ đối với nguyên vật liệu nhập khẩu đã trả thuế/mua VAT, doanh nghiệp chỉ báo cáo định mức đối với nguyên vật liệu nhập khẩu theo loại hình miễn thuế. Theo hướng dẫn tại cột (9) mẫu 16/ĐMTT/GSQL: Trường hợp nguyên liệu mua trong nước điền “X”; trường hợp nguyên liệu, vật tư nhập khẩu để trống; trường hợp vật tư không xây dựng được định mức điền “KXDĐM”; trường hợp nguyên liệu, vật tư thu hồi từ sản phẩm tái nhập điền “TH”; trường hợp sửa chữa, tái chế từ sản phẩm tái nhập thì điền “SPTN”. Như vậy mẫu đang hướng dẫn báo cáo định mức cho tất cả các nguồn nhập khẩu, mua nội địa, thu hồi hay sản phẩm tái nhập. Câu hỏi của chúng tôi là doanh nghiệp có phải bắt buộc báo cáo định mức cho toàn bộ các nguồn nguyên vật liệu như trong hướng dẫn của mẫu 16 hay không, hay vẫn được làm theo hướng dẫn tại công văn 5529/TCHQ-TXNK như trước đây.

-

Nội dung trả lời: Đề nghị thực hiện theo quy định tại mẫu số 16/ĐMTT/GSQL (hoặc mẫu số 27) ban hành kèm theo Thông tư số 121/2025/TT-BTC.

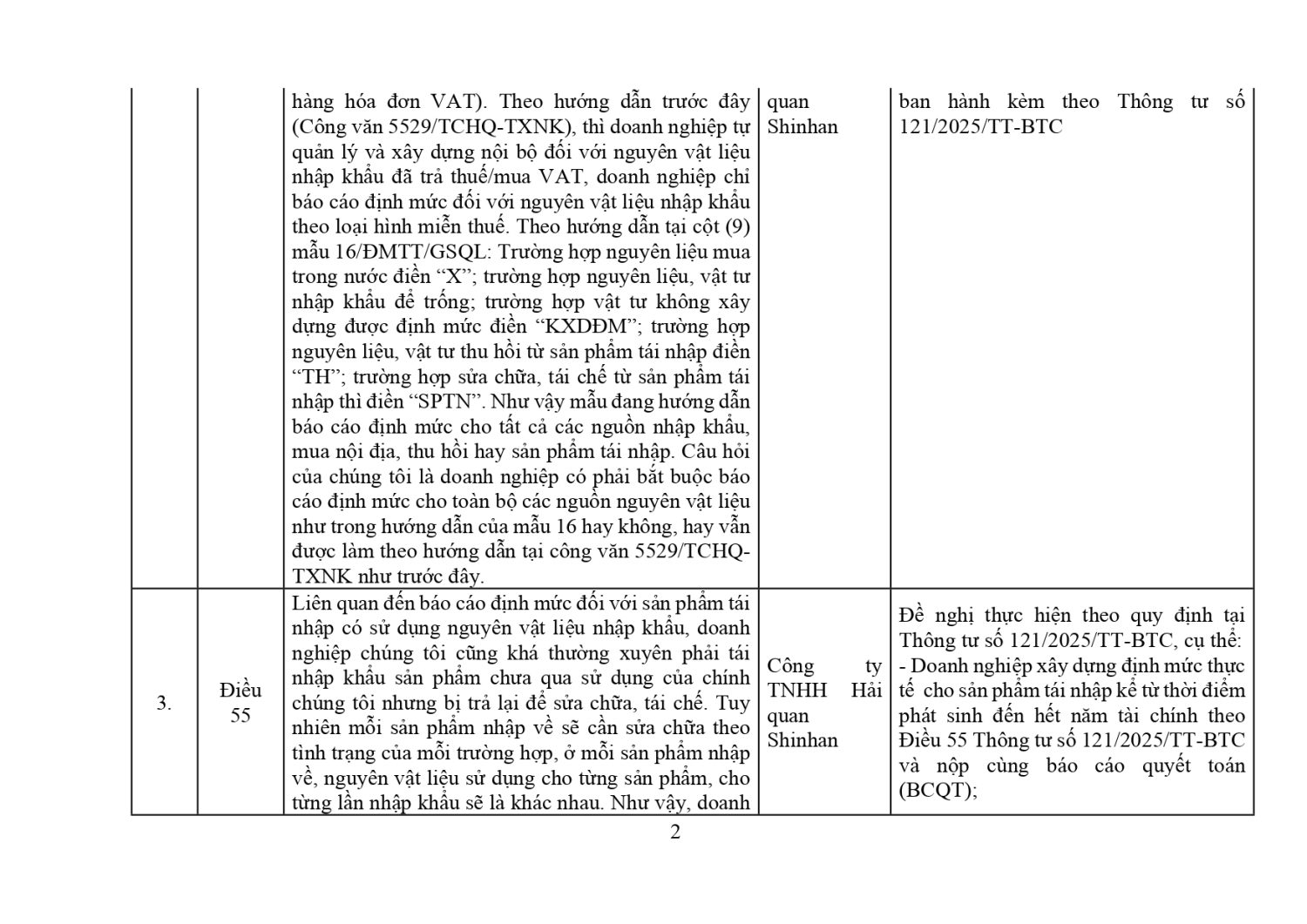

Câu 3. Điều 55

-

Nội dung vướng mắc: Liên quan đến báo cáo định mức đối với sản phẩm tái nhập có sử dụng nguyên vật liệu nhập khẩu, doanh nghiệp chúng tôi cũng khá thường xuyên phải tái nhập khẩu sản phẩm chưa qua sử dụng của chính chúng tôi nhưng bị trả lại để sửa chữa, tái chế. Tuy nhiên mỗi sản phẩm nhập về sẽ cần sửa chữa theo tình trạng của mỗi trường hợp, ở mỗi sản phẩm nhập về, nguyên vật liệu sử dụng cho từng sản phẩm, cho từng lần nhập khẩu sẽ là khác nhau. Như vậy, doanh nghiệp sẽ có nhiều định mức khác nhau cho cùng một mã sản phẩm. Hiện tại hệ thống khai báo cũng đang chỉ cho phép khai báo một định mức bình quân cho một mã sản phẩm. Vì vậy, chúng tôi đang gặp vướng mắc trong việc phải theo dõi định mức cho từng sản phẩm tái nhập để sửa chữa và khai báo hệ thống. Đề nghị quý Cục hướng dẫn thêm.

-

Nội dung trả lời: Đề nghị thực hiện theo quy định tại Thông tư số 121/2025/TT-BTC, cụ thể:

-

Doanh nghiệp xây dựng định mức thực tế cho sản phẩm tái nhập kể từ thời điểm phát sinh đến hết năm tài chính theo Điều 55 Thông tư số 121/2025/TT-BTC và nộp cùng báo cáo quyết toán (BCQT);

-

Trường hợp hoạt động sửa chữa, tái chế chuyển tiếp sang năm tài chính tiếp theo thì xây dựng định mức thực tế cho sản phẩm tái nhập từ thời điểm bắt đầu năm tài chính kế tiếp cho đến khi kết thúc hoạt động sửa chữa, tái chế (đã tái xuất, tiêu huỷ, thay đổi mục đích sử dụng) và BCQT theo quy định.

-

Câu 4. Điều 56

-

Nội dung vướng mắc: Quy định Tổ chức cá nhân thông báo cơ sở sản xuất (CSSX) cho cơ quan Hải quan nơi quản lý cơ sở sản xuất. Vướng mắc: Cơ quan Hải quan và Chi cục hay Đội? Trường hợp là cấp Chi cục thì có được ủy quyền cho Đội trưởng Hải quan ngoài cửa khẩu thực hiện tiếp nhận Thông báo cơ sở sản xuất của Tổ chức cá nhân.

-

Nội dung trả lời: Cơ quan Hải quan nơi quản lý cơ sở sản xuất là Hải quan cửa khẩu/ngoài cửa khẩu quản lý địa bàn nơi có cơ sở sản xuất của tổ chức, cá nhân.

Câu 5. Điều 56

-

Nội dung vướng mắc: Trường hợp doanh nghiệp gia công, sản xuất xuất khẩu (SXXK) có trụ sở và cơ sở sản xuất trên địa bàn quản lý của Chi cục Hải quan khu vực IV nhưng đang thực hiện thủ tục hải quan tại Chi cục Hải quan khu vực khác. Trước đây đã thông báo cơ sở sản xuất và được cơ quan hải quan nơi thực hiện thủ tục Hải quan xác nhận đủ điều kiện. Nay theo quy định mới thì doanh nghiệp có phải thông báo cơ sở sản xuất lại cho Chi cục Hải quan quản lý địa bàn nữa hay không?

-

Nội dung trả lời: Trường hợp thông tin cơ sở sản xuất không có thay đổi thì doanh nghiệp không phải thông báo cơ sở sản xuất lại. Trường hợp thông tin cơ sở sản xuất có thay đổi, doanh nghiệp thông báo thông tin cơ sở sản xuất cho cơ quan Hải quan quản lý địa bàn. Trường hợp cơ sở sản xuất đã được kiểm tra và xác nhận đủ điều kiện thì cơ quan Hải quan quản lý địa bàn không thực hiện kiểm tra lại, trừ các trường hợp phải kiểm tra cơ sở sản xuất theo quy định.

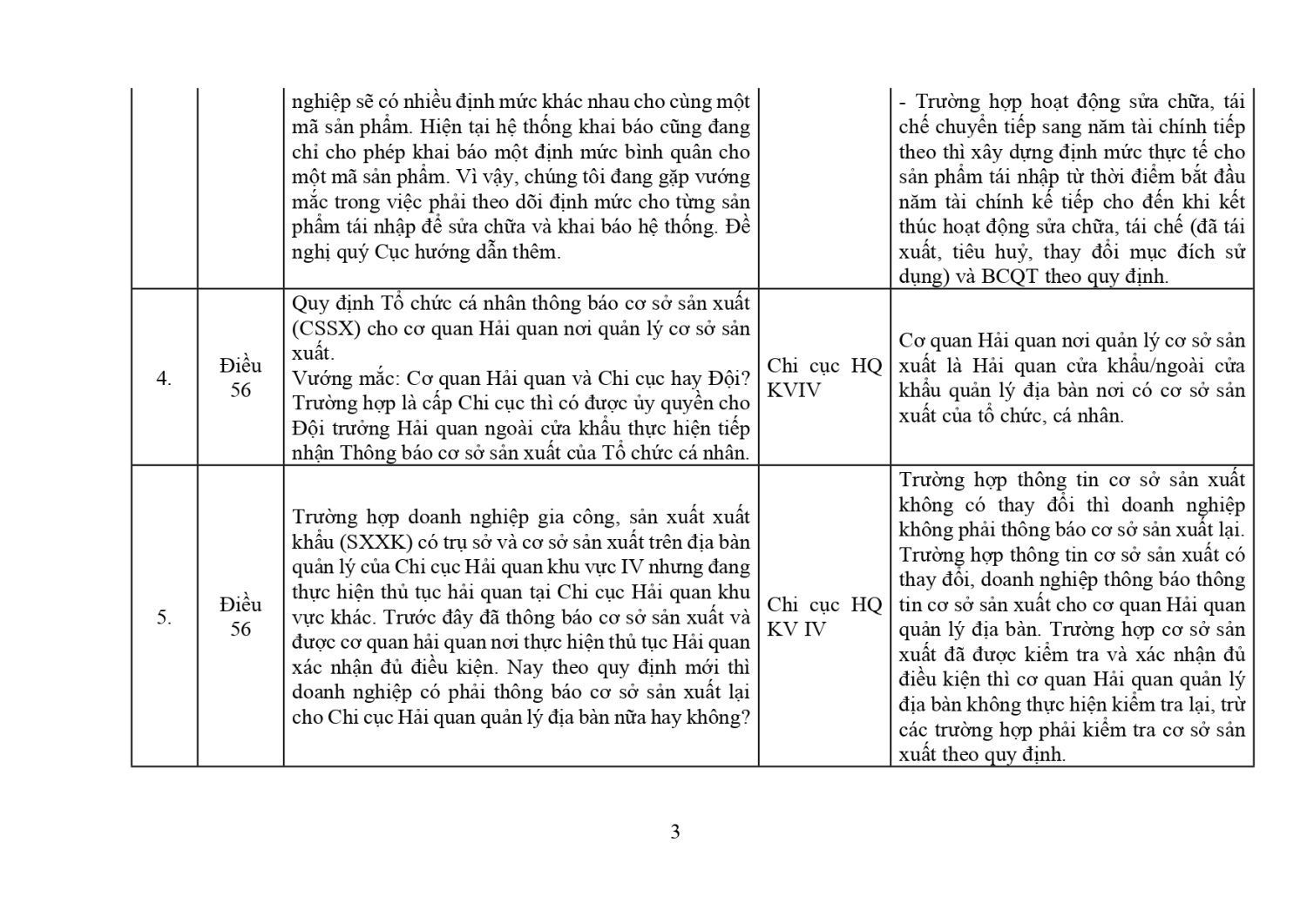

Câu 6. Điều 56

-

Nội dung vướng mắc: Trường hợp doanh nghiệp A có cơ sở sản xuất tại trụ sở chính trên địa bàn Hưng Yên (HQKV4), 01 cơ sở sản xuất là chi nhánh B thuộc địa bàn quản lý của Hải quan Bắc Ninh (HQKV5), 01 đối tác nhận gia công lại C thuộc địa bàn quản lý của Hải quan Vĩnh Phúc (HQKV2) thì thực hiện thông báo cơ sở sản xuất như thế nào? Thông báo hợp đồng gia công lại cho Hải quan nào?

-

Nội dung trả lời: Trường hợp doanh nghiệp có cơ sở sản xuất thuộc nhiều địa bàn quản lý khác nhau thì cơ sở sản xuất thuộc địa bàn nào thì thông báo cơ sở sản xuất cho cơ quan hải quan quản lý địa bàn đó, cụ thể:

-

Doanh nghiệp A thông báo cơ sở sản xuất tại trụ sở chính, thông báo hợp đồng gia công lại cho HQKV4. Trường hợp phải kiểm tra cơ sở gia công lại thì HQKV4 trực tiếp đi kiểm tra hoặc đề nghị HQHV2 kiểm tra;

-

Doanh nghiệp A thông báo cơ sở sản xuất của chi nhánh tại HQKV5, trường hợp phải kiểm tra cơ sở sản xuất thì HQHV5 sẽ thực hiện việc kiểm tra, cập nhật vào hệ thống.

-

Câu 7. Điều 56

-

Nội dung vướng mắc: Theo Mẫu số 12/TB-CSSX/GSQL Phụ lục V có liệt kê các mục doanh nghiệp cần khai báo gồm: Tổng số lượng máy móc, dây chuyền trang thiết bị; năng lực sản xuất; tình hình nhân lực. Theo quan điểm của một số đơn vị Hải quan việc thay đổi số lượng máy móc, số lượng nhân lực đồng nghĩa với thay đổi quy mô sản xuất và cần thiết phải thông báo cơ sở sản xuất trước khi nhập khẩu… Tuy nhiên, việc thay đổi số lượng máy móc, tăng giảm số lượng nhân lực là việc xảy ra thường ngày… Đề nghị Cơ quan Hải quan làm rõ thay đổi quy mô sản xuất là thay đổi tiêu chí nào tại Mẫu số 12/TB-CSSX/GSQL. Việc tăng giảm máy móc, nhân lực có được coi là thay đổi Quy mô sản xuất theo quan điểm của Cơ quan Hải quan? Trường hợp tăng giảm 1 máy móc, 1 công nhân có được coi là thay đổi quy mô sản xuất hay không?

-

Nội dung trả lời: Quy mô sản xuất, năng lực sản xuất thường được xác định qua tiêu chí số lượng sản phẩm được sản xuất ra của doanh nghiệp trong một đơn vị thời gian (Năm, quý, tháng, tuần, ngày) trên mẫu số 12/TB-CSSX/GSQL. Trường hợp sự thay đổi máy móc thiết bị nhỏ, nhân lực không làm thay đổi năng lực sản xuất thì doanh nghiệp thông báo chậm nhất vào ngày 10 của quý tiếp theo.

Câu 8. Điều 57

-

Nội dung vướng mắc: Tại điều 21 NĐ 167 sửa đổi bổ sung Điều 39 NĐ 08/2015/NĐ-CP quy định tổ chức nhập khẩu hàng hóa để gia công cho thương nhân nước ngoài nhưng thuê tổ chức khác gia công lại toàn bộ hợp đồng gia công (HĐGC) thì thuộc trường hợp kiểm tra CSSX. Câu hỏi là: Nếu tổ chức có nhiều HĐGC nhưng chỉ có 1 HĐGC là thuê gia công lại 100% hoặc tổ chức vừa có hoạt động sản xuất xuất khẩu (SXXK) và Gia công nhưng chỉ có hoạt động gia công là thuê gia công lại 100% thì có thuộc đối tượng kiểm tra CSSX không?

-

Nội dung trả lời: Trường hợp thuê gia công lại toàn bộ hợp đồng gia công thì phải kiểm tra CSSX theo quy định tại Khoản 21 Điều 1 Nghị định số 167/2025/NĐ-CP. Cơ quan hải quan kiểm tra cơ sở sản xuất của đơn vị nhận gia công lại toàn bộ HĐGC.

Câu 9. Điều 60

-

Nội dung vướng mắc: Doanh nghiệp làm thủ tục Hải quan tại các Đội Hải quan trên cùng 1 địa bàn. Vậy khi nộp báo cáo quyết toán (BCQT) thì nộp tại Đội Hải quan hay nộp tại Chi cục Hải quan khu vực?

-

Nội dung trả lời: Đối với BCQT năm 2025, doanh nghiệp nộp tại đơn vị hải quan đang quản lý doanh nghiệp. Đối với BCQT các năm tiếp theo, đơn vị tiếp nhận/kiểm tra BCQT do Chi cục Hải quan khu vực phân công.

Câu 10. Điều 60

-

Nội dung vướng mắc: Về hiệu lực của Thông tư số 121/2025/TT-BTC với báo cáo quyết toán năm 2025. Để đảm bảo sự thống nhất trong thực hiện, tránh phát sinh tình trạng cùng một báo cáo quyết toán năm 2025 nhưng có thể bị áp dụng hai chế độ khác nhau (nộp trước ngày 01/2/2026 thì theo Thông tư số 121/2025/TT-BTC), Công ty kính đề nghị Cục hải quan: Làm rõ hiệu lực thi hành của Thông tư số 121/2025/TT-BTC đối với báo cáo quyết toán nguyên vật liệu, thành phẩm, định mức thực tế sản xuất năm 2025. Xem xét bổ sung quy định chuyển tiếp hoặc hướng dẫn cụ thể để doanh nghiệp có căn cứ thống nhất áp dụng.

-

Nội dung trả lời: Thông tư số 121/2025/TT-BTC có hiệu lực từ ngày 1/2/2026. Do vậy:

-

Trường hợp năm tài chính của doanh nghiệp (Ví dụ: ngày 31/12 hàng năm) kết thúc trước thời điểm có hiệu lực của Thông tư số 121/2025/TT-BTC thì thực hiện Báo cáo quyết toán năm 2025 theo Thông tư số 38/2015/TT-BTC sửa đổi bổ sung tại Thông tư số 39/2018/TT-BTC;

-

Trường hợp năm tài chính của doanh nghiệp (Ví dụ: 31/3 hàng năm) kết thúc sau ngày có hiệu lực của Thông tư số 121/2025/TT-BTC thì Báo cáo quyết toán theo Thông tư số 121/2025/TT-BTC.

-

Câu 11. Điều 60, 61 và 70

-

Nội dung vướng mắc: Hàng hoá gia công, sản xuất xuất khẩu của DNCX đã xuất khẩu (chưa qua sử dụng) phải tái nhập để sửa chữa, tái chế quy định tại Điều 60, Điều 61 và Điều 70 Thông tư số 121/2025/TT-BTC. Đề nghị hướng dẫn cách thức xây dựng định mức, báo cáo quyết toán đối với sản phẩm tái nhập (SPTN) và sản phẩm xuất khẩu sau sửa chữa, tái chế. (Nội dung câu hỏi chi tiết bao gồm quy trình xử lý lỗi chức năng, không lỗi chức năng, bóc tách, tiêu hủy và đề xuất quản lý trên hệ thống SAP).

-

Nội dung trả lời: Nội dung công ty vướng mắc và kiến nghị đã được quy định tại Thông tư số 121/2025/TT-BTC, cụ thể:

-

Phản ánh tăng, giảm lượng sản phẩm tái nhập vào mẫu 15a khi nhập kho, xuất kho. Trường hợp sau khi sửa chữa, tái chế có sinh mã mới thì phản ánh tăng, giảm lượng theo nguyên tắc trên.

-

Phản ánh tăng, giảm lượng nguyên liệu, vật tư, linh kiện sau khi sửa chữa thu hồi được hoặc xuất kho để sản xuất tại mẫu 15. Trường hợp phát sinh mã bán thành phẩm hoặc cụm linh kiện trung gian thì đăng ký mã mới để phản ánh tăng, giảm tương ứng vào mẫu 15.

-

Xây dựng định mức sản phẩm tái xuất (E42) được kết hợp từ nguyên liệu nhập gia công, sản xuất xuất khẩu ban đầu (E11, E15) với nguyên liệu, vật tư, linh kiện, cụm linh kiện thu hồi được từ hoạt động phân rã sản phẩm tái nhập (A31).

-

Báo cáo quyết toán theo năm tài chính theo quy định (kèm định mức của sản phẩm tái xuất sau khi sửa chữa, tái chế – E42).

-

Theo dõi, xử lý phế liệu, phế phẩm, phế thải từ hoạt động sửa chữa, tái chế, phân rã tương tự như hoạt động gia công, sản xuất xuất khẩu.

-

Lưu giữ các hồ sơ, chứng từ theo dõi về quá trình sửa chữa, tái chế, phân rã cho đến khi xuất khẩu, tiêu huỷ theo quy định.

-

Câu 12. Điều 61

-

Nội dung vướng mắc: Thắc mắc liên quan Điều 61, khoản 4 về Thủ tục xuất khẩu sản phẩm gia công: Trường hợp sp xuất khẩu gia công làm hàng mẫu, tại chỉ tiêu “mã số quản lý riêng… khai mã “MAUGC””: 1. Đề nghị cơ quan hải quan làm rõ cách hiểu của quy định này; 2. DNCX thực hiện sản xuất xuất khẩu, khi xuất khẩu hàng mẫu có phải khai “MAUGC tại chỉ tiêu “mã số quản lý riêng không? 3. Mục đích của việc khai này là gì?

-

Nội dung trả lời: Việc khai MAUGC áp dụng cho trường hợp sản phẩm gia công xuất khẩu làm hàng mẫu (bao gồm cả DNCX gia công). Việc khai báo nhằm mục đích thống kê và phục vụ công tác quản lý. Đề nghị doanh nghiệp căn cứ quy định nêu trên để thực hiện.

Câu 13. Điều 64

-

Nội dung vướng mắc: Về quy trình tiếp nhận thông báo tiêu hủy. Doanh nghiệp chưa rõ sẽ cần thực hiện quy trình trên hệ thống nào (VNACCS hay hệ thống khác) khi Thông tư quy định thông báo qua hệ thống hoặc mẫu 18b/THHH/GSQL nếu hệ thống gặp sự cố.

-

Nội dung trả lời:

-

Đối với các Hải quan khu vực: Thực hiện tiếp nhận thông báo tiêu hủy của doanh nghiệp thông qua thư điện tử hoặc bản giấy. Cách thức tiếp nhận, quản lý, theo dõi tương tự hướng dẫn tại công văn số 1891/TCHQ-GSQL. Số tiếp nhận cấp theo cấu trúc quy định (Ví dụ: 01PR/TBTH/2026-01).

-

Đối với các doanh nghiệp: Thông báo mẫu 18b/THHH/GSQL qua hòm thư điện tử hoặc bản giấy cho Đội hải quan nơi quản lý. Phối hợp với cơ quan hải quan trong trường hợp hàng hoá tiêu huỷ thuộc diện phải giám sát trực tiếp, cung cấp Biên bản tiêu huỷ cho cơ quan hải quan.

-

Câu 14. Điều 64

-

Nội dung vướng mắc: Trường hợp biếu, tặng cho tổ chức, cá nhân khác tại Việt Nam thì thực hiện thủ tục xuất nhập khẩu tại chỗ theo Điều 86 Thông tư số 121/2025/TT-BTC. Như vậy, không bao gồm trường hợp DNCX mua bán trực tiếp với doanh nghiệp nội địa. Vậy việc mua bán biếu tặng này cần được chỉ định của người đặt gia công hay doanh nghiệp bắt buộc phải khai thay đổi mục đích sử dụng.

-

Nội dung trả lời: Do hàng hóa gia công thuộc quyền sở hữu của bên đặt gia công nên khi xử lý nguyên vật liệu, máy móc thiết bị, phế liệu, phế phẩm phải có sự chỉ định của bên đặt gia công ở nước ngoài. Trường hợp người mua, người được biếu tặng là tổ chức, cá nhân khác tại Việt Nam thì tại thỏa thuận trong hợp đồng gia công phải có điều khoản về tổ chức, cá nhân được mua, biếu tặng. Thủ tục hải quan thực hiện theo quy định về hàng hóa xuất nhập khẩu tại chỗ.

Câu 15. Điều 64

-

Nội dung vướng mắc: Hàng hóa sẽ được đánh giá thuộc/không thuộc đối tượng giám sát trực tiếp tiêu hủy trên cơ sở nào?

-

Nội dung trả lời: Đối với tiêu hủy nguyên liệu, vật tư, bán thành phẩm, thành phẩm; phế liệu, phế phẩm; máy móc, thiết bị của doanh nghiệp ưu tiên, cơ quan hải quan quyết định giám sát trực tiếp trên cơ sở áp dụng quản lý rủi ro. Về giám sát hải quan đối với doanh nghiệp ưu tiên khi tiêu huỷ hàng hoá: Cơ quan hải quan có trách nhiệm phân tích, đánh giá rủi ro… để quyết định hình thức, mức độ giám sát hải quan. Trường hợp cơ quan hải quan tiến hành giám sát trực tiếp thì phải đảm bảo chặt chẽ, khép kín từ khâu đầu.

Câu 16. Điều 64

-

Nội dung vướng mắc: Thông tư không quy định trong trường hợp hàng hóa được sơ hủy trước khi chuyển giao cho đơn vị có đủ chức năng về môi trường để tiêu hủy. Trường hợp sau khi sơ huỷ (tiêu huỷ bước 1), doanh nghiệp tự phân loại… sẽ tự bàn giao cho Công ty môi trường để xử lý tiếp thì có được coi là phù hợp với quy định tại Thông tư 121/2025/TT-BTC và pháp luật môi trường hay không?

-

Nội dung trả lời: Về tiêu huỷ, sơ huỷ hàng hoá tại doanh nghiệp: Pháp luật môi trường, pháp luật thuế xuất khẩu, thuế nhập khẩu, pháp luật hải quan hiện nay không quy định hoạt động sơ huỷ. Do vậy, hoạt động sơ hủy là một bước trong toàn bộ quá trình tiêu hủy theo quy định của pháp luật môi trường. Việc tiêu huỷ hàng hoá phải tuân theo pháp luật môi trường. Trường hợp việc tiêu huỷ tại doanh nghiệp phù hợp với pháp luật về môi trường thì hàng hoá thu được sau tiêu huỷ doanh nghiệp được bán, tiêu thụ nội địa theo quy định.

Câu 17. Điều 74

-

Nội dung vướng mắc: Loại bỏ trường hợp lựa chọn mở hoặc không làm thủ tục hải quan đối với trường hợp hàng hóa đưa vào, đưa ra DNCX để sửa chữa, bảo hành, kiểm tra… Công ty đề xuất bổ sung trường hợp hàng hóa đưa vào, đưa ra của DNCX để sửa chữa, bảo dưỡng… được lựa chọn làm hoặc không làm thủ tục hải quan nếu thời hạn dưới 30 ngày.

-

Nội dung trả lời: DNCX và đối tác được lựa chọn không đăng ký tờ khai hải quan đối với các trường hợp: Hàng hoá đưa vào, đưa ra DNCX để phục vụ các hoạt động quy định tại điểm b khoản 4 Điều 26 Nghị định số 35/2022/NĐ-CP; Hàng hoá kiểm tra, kiểm định, R&D; Hàng hoá luân chuyển nội bộ DNCX…

-

Cách thức khai báo: Nếu không thay đổi mã số/tính chất thì dùng mã G61-G51 và G13-G23; Các trường hợp khác dùng E54-E23.

-

Về chứng từ: Sử dụng phiếu xuất kho kiêm vận chuyển nội bộ khi xuất khẩu; phiếu nhập kho khi nhập khẩu.

-

Cách thức khai báo số quản lý nội bộ: “#&XKPTQ” và “#&NKPTQ#&Số tờ khai…”.

-

Trường hợp DNCX và đối tác cùng lựa chọn không đăng ký tờ khai hải quan thì phải thông báo bằng văn bản (chỉ thông báo 01 lần…).

-

Câu 18. Điều 74

-

Nội dung vướng mắc: DNCX thực hiện hoạt động SXXK và gia công, nếu sử dụng NVL nhập khẩu cho SXXK nhưng sử dụng cho hoạt động gia công và ngược lại thì DNCX có phải thực hiện thủ tục xuất nhập khẩu tại chỗ theo quy định tại điều 86 không?

-

Nội dung trả lời: Trường hợp hàng hóa nhập khẩu của DNCX (thuộc đối tượng không chịu thuế), sử dụng từ mục đích gia công sang sản xuất xuất khẩu và ngược lại thì không phải thực hiện thủ tục chuyển mục đích sử dụng từ loại hình sản xuất xuất khẩu sang gia công và ngược lại.

Câu 19. Điều 74

-

Nội dung vướng mắc: Thủ tục hải quan nếu DNCX đưa hàng hóa, công cụ, dụng cụ ra nội địa để sửa chữa, bảo hành như thế nào? Khi DNCX tạm xuất thì khai báo tờ khai xuất theo hóa đơn thương mại được không? Thực tiễn doanh nghiệp mua khuôn tại Công ty chế xuất A và cho công ty đó mượn để sản xuất… không thể phát hành phiếu xuất kho kiêm vận chuyển nội bộ.

-

Nội dung trả lời:

-

Tuỳ theo bản chất của hoạt động kinh tế phát sinh và quy định của pháp luật về hoá đơn, chứng từ, DNCX và đối tác có thể sử dụng các chứng từ như: phiếu xuất kho, phiếu xuất kho kiêm vận chuyển nội bộ, hoá đơn bán hàng, hoá đơn thương mại hoặc hoá đơn GTGT.

-

Đối với các trường hợp DNCX và đối tác đã cùng lựa chọn không làm thủ tục hải quan khi đưa hàng hoá… trước thời điểm Thông tư số 121/2025/TT-BTC có hiệu lực thì sau ngày 1/2/2026 tiếp tục được lựa chọn cùng không làm thủ tục hải quan khi nhận lại hàng hoá.

-

Câu 20. Điều 75

- Nội dung vướng mắc: Trường hợp DNCX không phải doanh nghiệp ưu tiên giao dịch với đối tác là doanh nghiệp ưu tiên thì có được áp dụng khoản 6 Điều 86 không?

- Nội dung trả lời: Trường hợp DNCX và doanh nghiệp ưu tiên (bao gồm DNCX khác hoặc doanh nghiệp nội địa) có hoạt động mua bán, gia công, thuê, mượn thì áp dụng quy định tại khoản 6 Điều 86 Thông tư số 121/2025/TT-BTC.

Câu 21. Điều 75

-

Nội dung vướng mắc: Một tờ khai nhập khẩu tương ứng 1 tờ khai xuất khẩu. Tuy nhiên trong thực tế: DNCX mua 1 lượng hàng từ DN nội địa nhưng sử dụng cho 2 mục đích… bắt buộc phải tách tờ khai xuất để làm thành 2 tờ khai không? Trường hợp tờ khai nhánh thì thì có phải sửa đổi số quản lý nội bộ với tờ khai nhánh không?

-

Nội dung trả lời: Đề nghị thực hiện theo quy định tại Thông tư số 121/2025/TT-BTC, theo đó: 01 tờ khai xuất khẩu tương ứng với 01 tờ khai nhập khẩu và ngược lại. Trường hợp có tờ khai nhánh thì các tờ khai nhánh phải đối ứng với nhau.

Câu 22. Điều 75

-

Nội dung vướng mắc: DNCX thuê DNCX khác gia công thì DNCX thuê gia công thông báo CSGC lại… Vậy DNCX nhận GC trong trường hợp này có phải thông báo CSGC, Hợp đồng, phụ lục Hợp đồng hay không?

-

Nội dung trả lời: DNCX nhận gia công lại không có thay đổi thông tin về cơ sở sản xuất do vậy không phải thực hiện thông báo thông tin cơ sở sản xuất.

Câu 23. Điều 75

-

Nội dung vướng mắc: “Chỉ giao hàng hóa sau khi người nhập khẩu đăng ký tờ khai hải quan nhập khẩu tương ứng.” Đề nghị hướng dẫn cụ thể thời điểm giao hàng được tính là thời điểm nào?

-

Nội dung trả lời: Theo Luật Thương mại 2005, thời hạn giao hàng, địa điểm giao hàng thực hiện theo thỏa thuận trong hợp đồng của các bên. Do vậy, thời điểm giao hàng căn cứ vào thỏa thuận trong hợp đồng… và chỉ được thực hiện sau khi người nhập khẩu đăng ký tờ khai hải quan nhập khẩu tương ứng. Hay nói cách khác, người nhập khẩu chỉ được nhận hàng hóa sau khi đăng ký tờ khai nhập khẩu tại chỗ/ nhập khẩu phi thuế quan.

Câu 24. Điều 75

-

Nội dung vướng mắc: Yêu cầu “Trước khi thực hiện việc giao nhận hàng hóa lần đầu, người khai hải quan thông báo cho cơ quan hải quan quản lý hợp đồng/đơn hàng thông qua Hệ thống” nghĩa là thông báo theo từng hợp đồng, hay chỉ thông báo 1 lần cho một nhà cung cấp?

-

Nội dung trả lời: Doanh nghiệp có thể thông báo theo hợp đồng nguyên tắc, hợp đồng chi tiết, phụ lục hợp đồng hoặc từng đơn hàng trên hệ thống. Trường hợp hệ thống chưa đáp ứng, doanh nghiệp thông báo bằng bản giấy hoặc hòm thư điện tử cho cơ quan hải quan.

Câu 25. Điều 75

-

Nội dung vướng mắc: Trường hợp giao dịch giữa hai DNCX, giữa DNCX và nội địa thì số quản lý nội bộ trên tờ khai hải quan sẽ khai báo như thế nào?

-

Nội dung trả lời: Trường hợp giao dịch giữa hai DNCX, giữa DNCX và doanh nghiệp không phải DNCX thì khai báo số quản lý nội bộ trên tờ khai như sau: “#&XKPTQ” trên tờ khai xuất khẩu và “#&NKPTQ#&Số tờ khai xuất khẩu phi thuế quan” trên tờ khai nhập khẩu.

Câu 26. Điều 76

-

Nội dung vướng mắc: Về Điều 76… DNCX thuê DN nội địa gia công. Quy định mới: DN nội địa thực hiện thủ tục Hải quan tại cơ quan hải quan quản lý DNCX.

-

Nội dung trả lời: Đối với các hợp đồng gia công đã thông báo với cơ quan hải quan trước ngày 01/02/2026 và còn hiệu lực thì doanh nghiệp tiếp tục thực hiện theo quy định tại Thông tư số 38/2015/TT-BTC sửa đổi bổ sung tại Thông tư số 39/2018/TT-BTC cho đến cuối kỳ quyết toán năm 2026.

Câu 27. Điều 76

-

Nội dung vướng mắc: Nếu DNCX thuê DNCX gia công thì DNCX thuê gia công phải khai báo HĐGC. Vậy câu hỏi ở đây là DNCX nhận gia công cho DNCX khác thì có cần khai báo HĐGC không? Với những NVL tự cung ứng thì chúng tôi có cần điền số HĐGC/PL HĐGC trên tờ khai không?

-

Nội dung trả lời:

-

Trường hợp DNCX thuê DNCX khác gia công: DNCX thuê gia công thông báo cơ sở gia công lại, hợp đồng/Phụ lục hợp đồng gia công lại.

-

DNCX nhận gia công lại cho DNCX không phải thực hiện thủ tục hải quan khi giao, nhận hàng hóa phục vụ hợp đồng gia công.

-

Câu 28. Điều 76

-

Nội dung vướng mắc: DNCX thuê DN nội địa gia công: Quy định DNCX không phải thực hiện thủ tục TTHQ. Vậy DNCX có phải thực hiện: Thông báo gia công lại; Báo cáo quyết toán riêng; Thông báo bổ sung CSSX? Đối với DNCX thuê DNCX gia công hiện tại đang thực hiện… có phải thực hiện bổ sung không?

-

Nội dung trả lời:

-

DNCX thuê doanh nghiệp nội địa gia công thì: DNCX không phải thông báo hợp đồng gia công lại; DNCX báo cáo quyết toán cho hoạt động gia công; DNCX thông báo bổ sung mẫu 12/TB-CSSX/GSQL về việc đưa hàng hóa gia công lại.

-

DNCX thuê doanh nghiệp nội địa hoặc DNCX khác gia công (đang thực hiện từ trước thời điểm Thông tư số 121/2025/TT-BTC có hiệu lực) thì được tiếp tục thực hiện như trước… cho đến kỳ Báo cáo quyết toán năm 2026.

-

Câu 29. Điều 80

-

Nội dung vướng mắc: Công ty là DNCX có mở 1 chi nhánh phụ thuộc… DNCX có được phép ký hợp đồng mượn kho của chi nhánh (trong khi cùng tư cách pháp nhân) để mượn kho đó lưu giữ hàng hóa là nguyên liệu, sản phẩm, vật tư của DNCX không?

-

Nội dung trả lời: DNCX thuê gia công lại cập nhật, bổ sung thông tin về cơ sở gia công lại theo mẫu 12/TB-CSSX/GSQL theo quy định tại Điều 56 Thông tư số 121/2025/TT-BTC. Thực hiện theo thủ tục thuê kho bên ngoài của DNCX tại Điều 80 Thông tư số 121/2025/TT-BTC.

Câu 30. Điều 80

-

Nội dung vướng mắc: Trường hợp DNCX thuê kho thường nằm trong khu công nghiệp, khu kinh tế nơi có trụ sở, cơ sở SX của DNCX thì thủ tục gửi hàng và quản lý kho lưu giữ hàng hóa thực hiện như thế nào?

-

Nội dung trả lời: Thủ tục DNCX thuê kho nằm trong khu công nghiệp, khu kinh tế để lưu giữ hàng hoá thực hiện theo quy định tại Điều 80 Thông tư số 38/2015/TT-BTC sửa đổi, bổ sung tại Thông tư số 121/2025/TT-BTC.

Câu 31. Điều 80

-

Nội dung vướng mắc: Theo thông tư mới, dùng từ “lưu giữ hàng hóa” chứ không phải “lưu giữ nguyên liệu, vật tư, sản phẩm”. Do vậy có thể hiểu có thể lưu trữ thiết bị không?

-

Nội dung trả lời: Hàng hóa bao gồm nguyên liệu, vật tư, thành phẩm, bán thành phẩm, linh kiện, cụm linh kiện, máy móc, thiết bị.

Câu 32. Điều 86

-

Nội dung vướng mắc: Quy định: “Trong thời hạn 15 ngày kể từ ngày hàng hóa xuất khẩu thông quan hoặc giải phóng hàng, người nhập khẩu tại chỗ phải làm thủ tục hải quan”. Trường hợp tờ khai xuất khẩu tại chỗ phải kiểm tra thực tế hàng hóa (luồng đỏ)… sẽ phát sinh thêm chi phí lưu giữ phương tiện vận chuyển…

-

Nội dung trả lời: Đề nghị Công ty căn cứ quy định, phối hợp với bên nhận hàng, đối chiếu với thực tế sản xuất kinh doanh để thực hiện đúng quy định.

Câu 33. Điều 86

-

Nội dung vướng mắc: Trường hợp Hàng hóa mua bán, thuê, mượn giữa doanh nghiệp chế xuất tại Việt Nam với thương nhân nước ngoài và được thương nhân nước ngoài chỉ định giao, nhận hàng hóa với doanh nghiệp khác tại Việt Nam… thì công ty phải khai báo chỉ tiêu số quản lí nội bộ như thế nào?

-

Nội dung trả lời: Đề nghị doanh nghiệp đối chiếu thực tế giao dịch với quy định về hàng hóa xuất nhập khẩu tại chỗ tại Điều 47a Luật số 90/2025/QH15. Trường hợp DNCX có phát sinh hoạt động xuất nhập khẩu tại chỗ thì sử dụng cú pháp: “#&XKTC” và “#&NKTC#& số tờ khai hải quan xuất khẩu tại chỗ tương ứng (11 ký tự đầu).

Câu 34. Điều 86

-

Nội dung vướng mắc: Khai báo chỉ tiêu số quản lý nội bộ như thế nào: “#&XKPTQ” và “#&NKPTQ#&…” hay là “#&XKTC” và “#&NKTC#&…”?

-

Nội dung trả lời: Theo quy định tại Điều 47a Luật số 90/2025/QH15 thì trường hợp hàng hóa giao, nhận tại Việt Nam theo chỉ định của thương nhân nước ngoài… thì thực hiện thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu tại chỗ.

Câu 35. Điều 86

-

Nội dung vướng mắc: Hàng tái xuất: Xuất ra nước ngoài và xuất khu PTQ. Vậy DN khi nhập khẩu nguyên liệu gia công theo chỉ định của đối tác thuê gia công từ DN nội địa và sau đó đối tác chỉ định tái xuất lại cho chính DN nội địa đó thì có được phép không? Khoản 6 Điều 86: Theo quy định khi mua bán với DNUT thực hiện thông báo trước khi thực hiện giao nhận lần đầu. Các trường hợp đang thực hiện dang dở thì thực hiện như nào?

-

Nội dung trả lời: Các hợp đồng/đơn hàng đã thực hiện trước thời điểm 01/02/2026 thì tiếp tục thực hiện theo quy định tại Thông tư số 38/2015/TT-BTC sửa đổi, bổ sung tại Thông tư số 39/2018/TT-BTC cho đến kỳ Báo cáo quyết toán năm 2026.

Câu 36. Điều 86

-

Nội dung vướng mắc: “Được quyền giao nhận trước, mở Hải quan sau” có được hiểu là “sử dụng hàng hóa trước và mở tờ khai Hải quan sau không?”

-

Nội dung trả lời: Khoản 6 Điều 86 Thông tư số 38/2015/TT-BTC sửa đổi bổ sung tại Khoản 53 Điều 1 Thông tư số 121/2025/TT-BTC quy định: “Người khai hải quan được sử dụng hàng hóa sau khi thực hiện giao nhận hàng hóa”.

Câu 37. Điều 86

-

Nội dung vướng mắc: 1. Hình thức thông báo hợp đồng như thế nào? 2. Trường hợp sửa đổi hợp đồng… doanh nghiệp phải xử lý hoặc làm thông báo gì nữa không? Việc thông báo này do DNUT thông báo hay do đối tác của DNUT thông báo?

-

Nội dung trả lời: Doanh nghiệp có thể thông báo theo hợp đồng nguyên tắc, hợp đồng chi tiết, phụ lục hợp đồng hoặc từng đơn hàng trên hệ thống của doanh nghiệp. Thông báo qua hệ thống hoặc bản giấy hoặc hòm thư điện tử của cơ quan hải quan quản lý. Trường hợp thực hiện thủ tục xuất khẩu, nhập khẩu tại cùng một cơ quan hải quan thì người giao hàng thông báo. Trường hợp làm thủ tục tại các cơ quan hải quan khác nhau thì cả người giao, người nhận hàng hoá thông báo.

Câu 38. Điều 86

-

Nội dung vướng mắc: Quy định tại Điểm 2, mục 19, Điều 1 của 167/2025/NĐ-CP (được giao nhận trước, làm thủ tục sau) có sự khác biệt với hướng dẫn tại Điểm 5.a.4, mục 53 Điều 1 Thông tư số 121/2025/TT-BTC (chỉ giao hàng sau khi người nhập khẩu đăng ký tờ khai)… doanh nghiệp phải thực hiện theo quy định nào?

-

Nội dung trả lời: Nội dung quy định tại khoản 2 Điều 35 Nghị định số 167/2025/NĐ-CP về nội dung “được giao nhận hàng hoá trước, làm thủ tục hải quan sau hiện nay chỉ áp dụng với doanh nghiệp ưu tiên và đối tác có hoạt động gia công, mua bán, thuê, mượn, giao nhận hàng hoá với doanh nghiệp ưu tiên quy định tại khoản 6 Điều 86 Thông tư số 121/2025/TT-BTC.

Câu 39. Phụ lục 1

-

Nội dung vướng mắc: Cách thức khai báo mã số thuế của người được chỉ định giao hàng (nêu tại chỉ tiêu 1.19 trên tờ khai nhập khẩu tại chỗ, giao dịch giữa DNCX và nội địa), người được chỉ định nhận hàng (tại chỉ tiêu 2.18 trên tờ khai xuất khẩu tại chỗ, giao dịch giữa DNCX và nội địa).

-

Nội dung trả lời:

-

Đối với tờ khai nhập khẩu: Khai báo mã số thuế người được chỉ định giao hàng tại Việt Nam (doanh nghiệp mở tờ khai xuất khẩu tại chỗ/ xuất khẩu phi thuế quan) trên ô Tên người xuất khẩu (Chỉ tiêu 1.20). Ví dụ: Công ty TNHH ABC (MST: 0123456789);

-

Đối với tờ khai xuất khẩu: Khai mã số thuế người được chỉ định nhận hàng tại Việt Nam (doanh nghiệp mở tờ khai nhập khẩu tại chỗ/ nhập khẩu phi thuế quan) trên ô Tên người nhập khẩu (Chỉ tiêu 2.19). Ví dụ: Công ty TNHH ABC (MST: 0123456789).

-

Câu 40. Phụ lục 1

-

Nội dung vướng mắc: Cách thức khai báo tên người nước ngoài chỉ định giao hàng tại Việt Nam trên tờ khai xuất khẩu, nhập khẩu tại chỗ, xuất khẩu nhập khẩu phi thuế quan. Tại chỉ tiêu số 2.12. Tên người xuất khẩu yêu cầu khai: Trường hợp xuất khẩu tại chỗ nhập như sau: Nhập tên người xuất khẩu tại chỗ/tên người nước ngoài chỉ định giao hàng tại Việt Nam… Vướng mắc: Không khai được tên người nước ngoài chỉ định giao hàng tại Việt Nam tại chỉ tiêu thông tin này do Tên người xuất khẩu cần đăng ký phù hợp với mã người xuất khẩu.

-

Nội dung trả lời:

-

Đối với tờ khai xuất khẩu: Nhập tên người nước ngoài chỉ định giao hàng tại Việt Nam tại ô Tên người ủy thác xuất khẩu (Chỉ tiêu 2.17 trên tờ khai xuất khẩu tại chỗ/nhập khẩu phi thuế quan).

-

Đối với tờ khai nhập khẩu: Nhập tên người nước ngoài chỉ định giao hàng tại Việt Nam tại ô Tên người ủy thác xuất khẩu (Chỉ tiêu 1.24 trên tờ khai nhập khẩu tại chỗ nhập khẩu phi thuế quan).

-

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________