Thuế TNDN

Hướng dẫn khai thuế TNDN công ty có ưu đãi thuế

Bài viết dưới đây Hướng dẫn khai thuế TNDN công ty có ưu đãi thuế và một ví dụ thực tế điển hình về Bảng phân bổ dữ liệu, Phụ lục 03-3A và Tờ khai 03/TNDN).

Nội dung bài viết

Thông tin bối cảnh và điều kiện ưu đãi

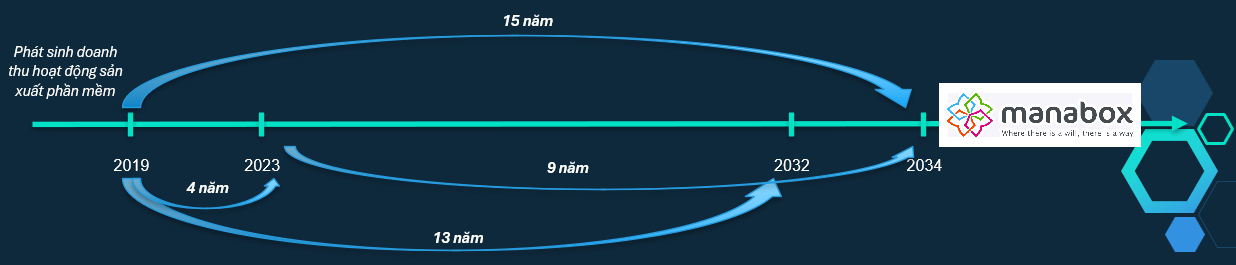

Doanh nghiệp thực hiện dự án đầu tư “Sản xuất phần mềm” với các mốc thời gian và ưu đãi như sau:

-

Thuế suất ưu đãi: 10% trong 15 năm (từ 2019 đến hết 2033)

-

Thời gian miễn, giảm: Miễn thuế 4 năm, giảm 50% trong 9 năm tiếp theo.

-

Kỳ tính thuế hiện tại: 2022

-

Tình trạng: Doanh nghiệp đang trong giai đoạn được hưởng ưu đãi: Doanh nghiệp đang áp dụng miễn thuế 100% cho thu nhập từ hoạt động ưu đãi

Phân tách số liệu giữa hoạt động ưu đãi và không ưu đãi

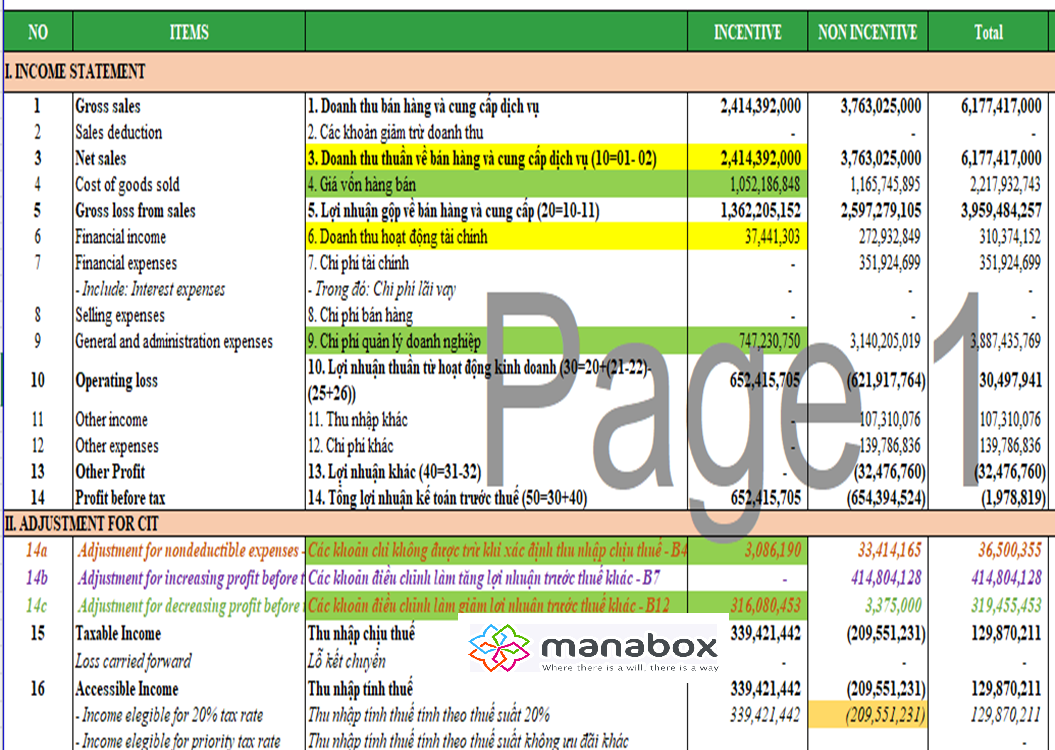

Theo quy định hiện tại, doanh nghiệp phải hạch toán riêng thu nhập từ hoạt động ưu đãi, ví dụ Bảng số liệu tổng hợp (Đơn vị: VNĐ):

| Chỉ tiêu |

Hoạt động Ưu đãi (Sản xuất phần mềm) |

Hoạt động Không ưu đãi (Dịch vụ khác) |

Tổng cộng |

| Doanh thu thuần | 2.414.392.000 | 3.763.025.000 | 6.177.417.000 |

| Doanh thu tài chính | 37.441.303 | 272.932.849 | 310.374.152 |

| Lợi nhuận kế toán | 652.415.705 | (654.394.524) | (1.978.819) |

| Điều chỉnh tăng (B4, B7) | + 3.086.190 | + 448.218.293 | + 451.304.483 |

| Điều chỉnh giảm (B12) | – 316.080.453 | – 3.375.000 | – 319.455.453 |

| Thu nhập chịu thuế (TNCT) | 339.421.442 | (209.551.231) | 129.870.211 |

Lưu ý thực tế: Trong trường hợp này, hoạt động không ưu đãi bị lỗ thuế (-209.551.231). Theo quy định về bù trừ lỗ, doanh nghiệp được lấy lãi của mảng ưu đãi bù trừ cho lỗ của mảng không ưu đãi trước khi tính ưu đãi thuế.

Cách lên Phụ lục 03-3A/TNDN

Đây là bước xác định số thuế thực tế được miễn, giảm.

-

Cột (13) Doanh thu: 2.414.392.000 + 37.441.303 = 2.451.833.303

-

Cột (16) Chuyển lỗ và bù trừ: Điền giá trị lỗ của mảng không ưu đãi được bù trừ vào: 209.551.231.

-

Cột (17) Thu nhập tính thuế (TNTT) hưởng ưu đãi: 339.421.442 { (lãi mảng ưu đãi)} – 209.551.231 { (lỗ mảng kia)} = 129.870.211

-

Cột (19) Thuế tính theo thuế suất phổ thông (20%): 129.870.211 x 20% = 25.974.042

-

Cột (20) Thuế tính theo thuế suất ưu đãi (10%): 129.870.211 x 10% = 12.987.021

-

Cột (21) Thuế chênh lệch do ưu đãi thuế suất: 25.974.042 – 12.987.021 = 12.987.021 (Số liệu này sẽ lên chỉ tiêu [C11] trên tờ khai 03/TNDN)

-

Cột (23) Số thuế được miễn: Do đang trong giai đoạn miễn 100%, số thuế tính theo thuế suất ưu đãi được miễn toàn bộ: 12.987.021. (Số liệu này sẽ lên chỉ tiêu [C12] trên tờ khai 03/TNDN)

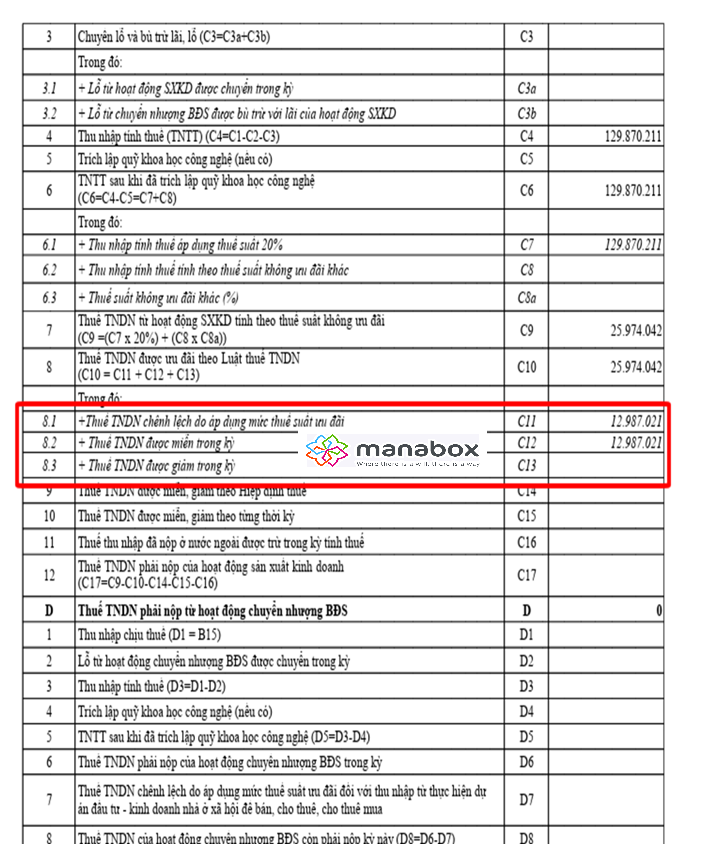

Kết chuyển số liệu lên Tờ khai chính 03/TNDN

Dữ liệu từ Phụ lục 03-3A được đổ trực tiếp lên các chỉ tiêu tương ứng của tờ khai quyết toán:

-

Chỉ tiêu [C4] (TNTT): 129.870.211 (Tổng thu nhập sau bù trừ lãi lỗ)

-

Chỉ tiêu [C7] (TNTT áp dụng thuế suất 20%): 129.870.211

-

Chỉ tiêu [C9] (Thuế TNDN từ hoạt động SXKD): 25.974.042

-

Chỉ tiêu [C10] (Thuế TNDN được ưu đãi): 25.974.042 (Bao gồm [C11] + [C12]).

-

[C11]: 12.987.021 (Ưu đãi về thuế suất)

-

[C12]: 12.987.021 (Ưu đãi miễn thuế)

-

-

Chỉ tiêu [C17] (Thuế TNDN phải nộp): 0 VNĐ

Đề xuất từ Manabox về kiểm soát rủi ro:

- Hồ sơ đi kèm: Mặc dù tờ khai không yêu cầu nộp kèm bảng phân bổ doanh thu – chi phí (như ảnh 3), doanh nghiệp phải lưu trữ bảng này dưới dạng chứng từ kế toán để giải trình khi thanh tra. Việc phân bổ chi phí quản lý (Chỉ tiêu 9 ở ảnh 3) thường bị cơ quan thuế kiểm tra kỹ về tỷ lệ phân bổ.

Lưu ý về mốc thời gian: Theo lộ trình tại ảnh 1, nếu năm 2023 là năm bắt đầu giai đoạn giảm 50% (sau khi hết 4 năm miễn), thì tại Cột (22) Phụ lục 03-3A phải đổi tỷ lệ từ 100% sang 50% và số thuế được giảm sẽ nằm ở chỉ tiêu [C13] thay vì [C12]. Doanh nghiệp cần đối chiếu kỹ Giấy chứng nhận ưu đãi đầu tư để xác định chính xác thời điểm chuyển giao giữa giai đoạn “Miễn” và “Giảm”.

Bạn có muốn tôi hỗ trợ lập mẫu bảng phân bổ chi phí chung giữa hai hoạt động này để tối ưu hóa số thuế được ưu đãi không?

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________