Thuế TNDN

Điểm mới thông tư về quản lý thuế 21/2026/TT-BTC

Bài viết tổng hợp và phân tích các Điểm mới thông tư về quản lý thuế, đặc biệt tập trung vào các điểm trọng yếu đối với doanh nghiệp FDI theo các tài liệu. Dưới đây là các nội dung được lọc ra và chỉ căn cứ vào Thông tư 21/2026/TT-BTC:

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

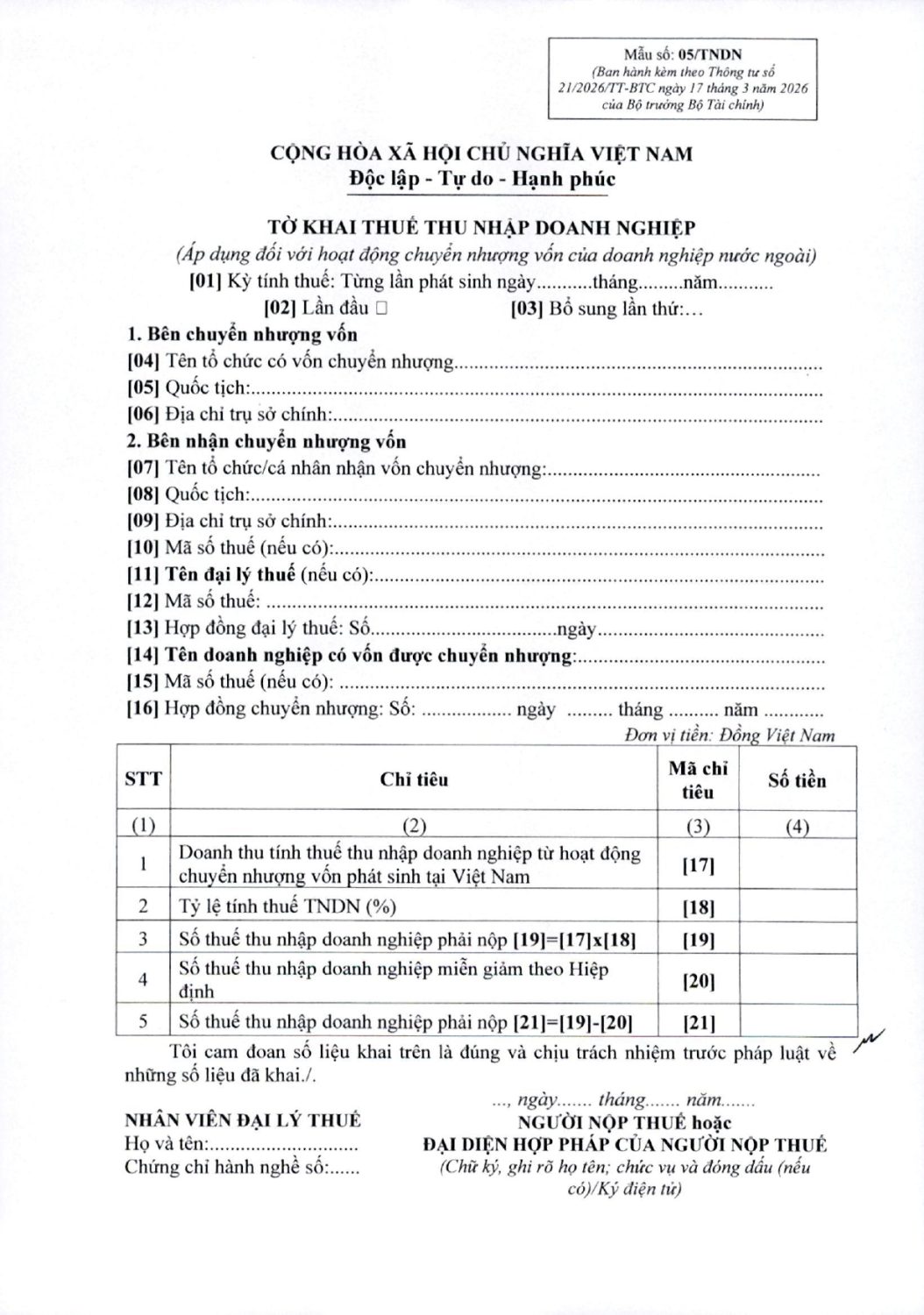

Thay thế các mẫu tờ khai thuế TNDN, thuế từ chuyển nhượng vốn

-

Thông tư ban hành mới và thay thế Mẫu số 02/TNDN (áp dụng đối với hoạt động chuyển nhượng bất động sản theo từng lần phát sinh) của Thông tư số 80/2021/TT-BTC.

-

Thông tư ban hành mới và thay thế Mẫu số 05/TNDN (áp dụng đối với hoạt động chuyển nhượng vốn của doanh nghiệp nước ngoài) của Thông tư số 80/2021/TT-BTC.

-

Trên Mẫu 05/TNDN mới, chỉ tiêu tính thuế được thiết kế theo cấu trúc: Doanh thu tính thuế nhân (x) Tỷ lệ tính thuế TNDN (%).

-

Điều khoản chuyển tiếp đối với hoạt động chuyển nhượng vốn của doanh nghiệp FDI (Khoản 2 Điều 2 Thông tư 21/2026/TT-BTC): Đối với doanh nghiệp nước ngoài có hợp đồng chuyển nhượng vốn đã ký trước ngày Nghị định số 320/2025/NĐ-CP có hiệu lực thi hành, doanh nghiệp thực hiện khai thuế TNDN theo Mẫu số 05/TNDN cũ ban hành kèm theo Thông tư số 80/2021/TT-BTC

-

Sửa đổi hồ sơ miễn, giảm tiền thuê đất và ứng dụng cơ sở dữ liệu quốc gia

Theo Khoản 1 Điều 1 Thông tư 21/2026/TT-BTC sửa đổi Điều 59 Thông tư 80/2021/TT-BTC

-

Quy định chi tiết thành phần hồ sơ cho các trường hợp: bị thiên tai, hỏa hoạn, tai nạn bất khả kháng; sử dụng lao động là người dân tộc thiểu số; sử dụng lao động là người khuyết tật.

-

Trường hợp các giấy tờ do cơ quan nhà nước cấp hoặc xác nhận đã được tích hợp đầy đủ trên cơ sở dữ liệu quốc gia, cơ quan giải quyết có quyền khai thác thì người thuê đất không phải nộp các giấy tờ này. Nếu không khai thác được hoặc thông tin không chính xác, cơ quan thuế mới yêu cầu bổ sung hồ sơ và đề nghị người nộp thuế cập nhật dữ liệu.

-

Bãi bỏ Điều 60 Thông tư số 80/2021/TT-BTC.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________