Hành chính nhân sự, Thuế TNCN

Lưu ý cách làm bảng lương

Bài viết Lưu ý cách làm bảng lương: LƯU Ý BẢNG LƯƠNG, BẢO HIỂM, THUẾ TNCN 2026 (Theo luật 109/2025/QH15, nghị định dự thảo hướng dẫn)

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

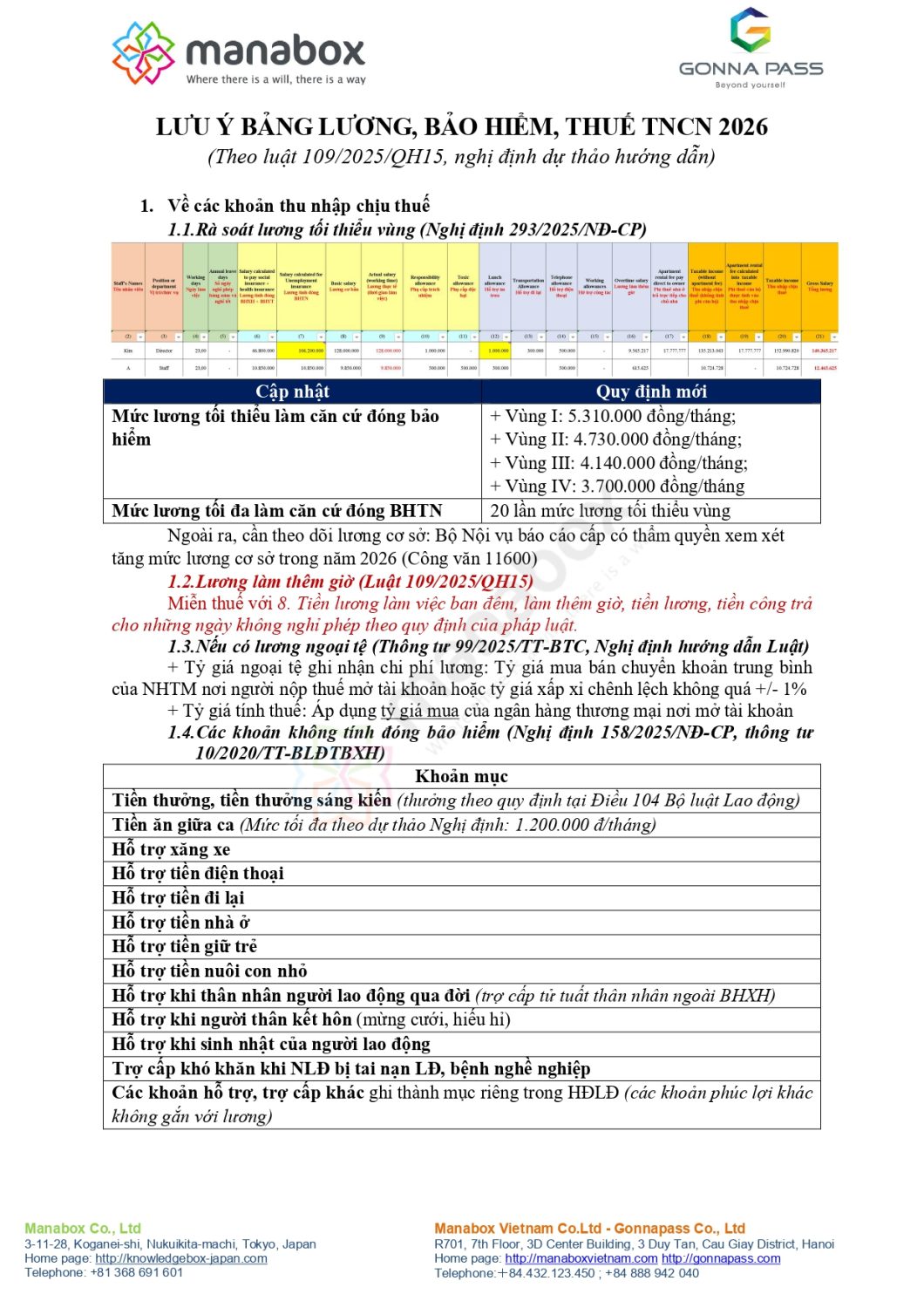

Về các khoản thu nhập chịu thuế

-

- Rà soát lương tối thiểu vùng (Nghị định 293/2025/NĐ-CP)

|

Cập nhật |

Quy định mới |

|

Mức lương tối thiểu làm căn cứ đóng bảo hiểm |

+ Vùng I: 5.310.000 đồng/tháng; + Vùng II: 4.730.000 đồng/tháng; + Vùng III: 4.140.000 đồng/tháng; + Vùng IV: 3.700.000 đồng/tháng |

|

Mức lương tối đa làm căn cứ đóng BHTN |

20 lần mức lương tối thiểu vùng |

Ngoài ra, cần theo dõi lương cơ sở: Bộ Nội vụ báo cáo cấp có thẩm quyền xem xét tăng mức lương cơ sở trong năm 2026 (Công văn 11600)

- Lương làm thêm giờ (Luật 109/2025/QH15)

Miễn thuế với 8. Tiền lương làm việc ban đêm, làm thêm giờ, tiền lương, tiền công trả cho những ngày không nghỉ phép theo quy định của pháp luật.

- Nếu có lương ngoại tệ (Thông tư 99/2025/TT-BTC, Nghị định hướng dẫn Luật)

+ Tỷ giá ngoại tệ ghi nhận chi phí lương: Tỷ giá mua bán chuyển khoản trung bình của NHTM nơi người nộp thuế mở tài khoản hoặc tỷ giá xấp xỉ chênh lệch không quá +/- 1%

+ Tỷ giá tính thuế: Áp dụng tỷ giá mua của ngân hàng thương mại nơi mở tài khoản

- Các khoản không tính đóng bảo hiểm (Nghị định 158/2025/NĐ-CP, thông tư 10/2020/TT-BLĐTBXH)

|

Khoản mục |

|

Tiền thưởng, tiền thưởng sáng kiến (thưởng theo quy định tại Điều 104 Bộ luật Lao động) |

|

Tiền ăn giữa ca (Mức tối đa theo dự thảo Nghị định: 1.200.000 đ/tháng) |

|

Hỗ trợ xăng xe |

|

Hỗ trợ tiền điện thoại |

|

Hỗ trợ tiền đi lại |

|

Hỗ trợ tiền nhà ở |

|

Hỗ trợ tiền giữ trẻ |

|

Hỗ trợ tiền nuôi con nhỏ |

|

Hỗ trợ khi thân nhân người lao động qua đời (trợ cấp tử tuất thân nhân ngoài BHXH) |

|

Hỗ trợ khi người thân kết hôn (mừng cưới, hiếu hỉ) |

|

Hỗ trợ khi sinh nhật của người lao động |

|

Trợ cấp khó khăn khi NLĐ bị tai nạn LĐ, bệnh nghề nghiệp |

|

Các khoản hỗ trợ, trợ cấp khác ghi thành mục riêng trong HĐLĐ (các khoản phúc lợi khác không gắn với lương) |

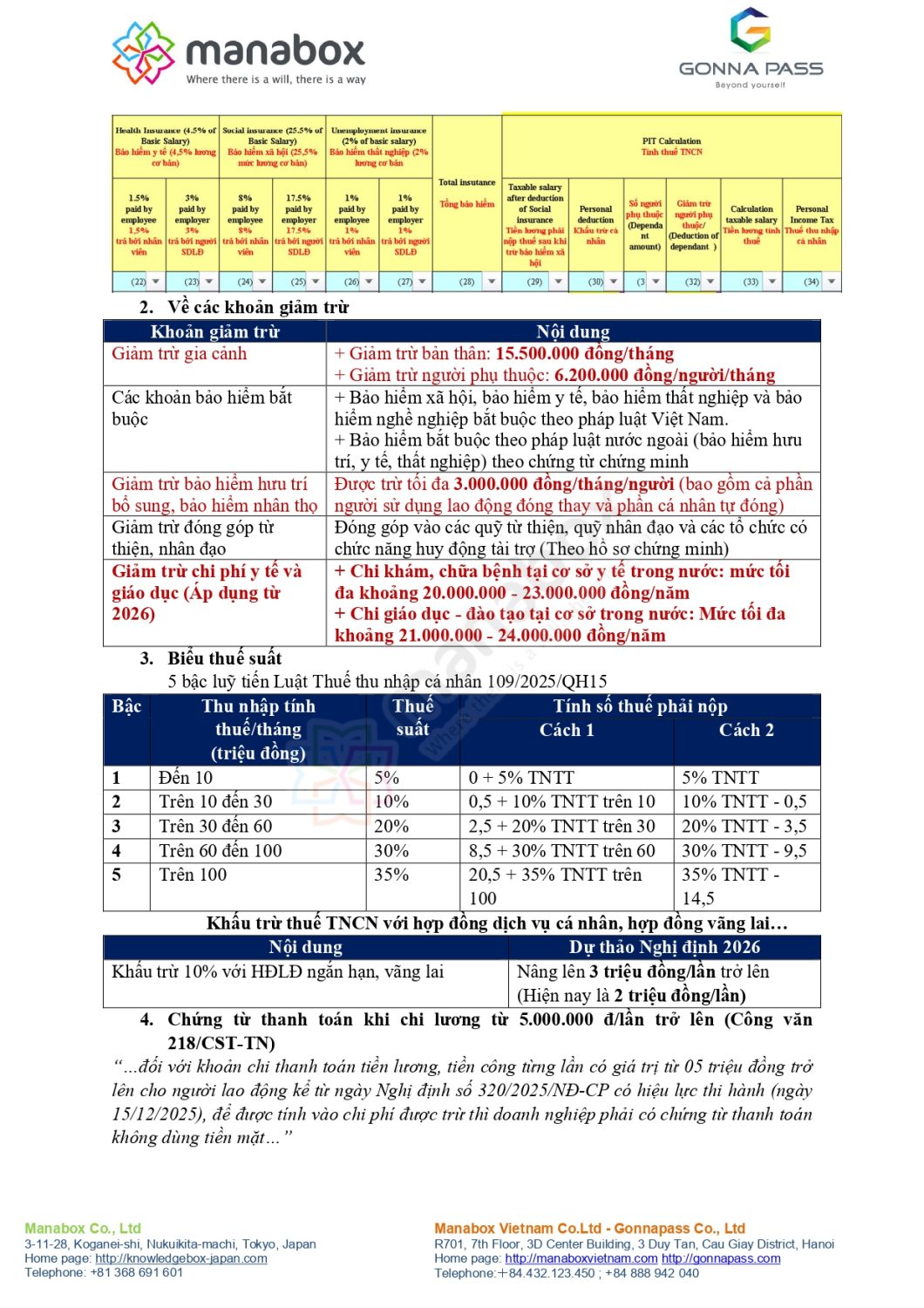

Về các khoản giảm trừ

|

Khoản giảm trừ |

Nội dung |

|

Giảm trừ gia cảnh |

+ Giảm trừ bản thân: 15.500.000 đồng/tháng + Giảm trừ người phụ thuộc: 6.200.000 đồng/người/tháng |

|

Các khoản bảo hiểm bắt buộc |

+ Bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và bảo hiểm nghề nghiệp bắt buộc theo pháp luật Việt Nam. + Bảo hiểm bắt buộc theo pháp luật nước ngoài (bảo hiểm hưu trí, y tế, thất nghiệp) theo chứng từ chứng minh |

|

Giảm trừ bảo hiểm hưu trí bổ sung, bảo hiểm nhân thọ |

Được trừ tối đa 3.000.000 đồng/tháng/người (bao gồm cả phần người sử dụng lao động đóng thay và phần cá nhân tự đóng) |

|

Giảm trừ đóng góp từ thiện, nhân đạo |

Đóng góp vào các quỹ từ thiện, quỹ nhân đạo và các tổ chức có chức năng huy động tài trợ (Theo hồ sơ chứng minh) |

|

Giảm trừ chi phí y tế và giáo dục (Áp dụng từ 2026) |

+ Chi khám, chữa bệnh tại cơ sở y tế trong nước: mức tối đa khoảng 20.000.000 – 23.000.000 đồng/năm + Chi giáo dục – đào tạo tại cơ sở trong nước: Mức tối đa khoảng 21.000.000 – 24.000.000 đồng/năm |

Biểu thuế suất

5 bậc luỹ tiến Luật Thuế thu nhập cá nhân 109/2025/QH15

|

Bậc |

Thu nhập tính thuế/tháng (triệu đồng) |

Thuế suất |

Tính số thuế phải nộp |

|

|

Cách 1 |

Cách 2 |

|||

|

1 |

Đến 10 |

5% |

0 + 5% TNTT |

5% TNTT |

|

2 |

Trên 10 đến 30 |

10% |

0,5 + 10% TNTT trên 10 |

10% TNTT – 0,5 |

|

3 |

Trên 30 đến 60 |

20% |

2,5 + 20% TNTT trên 30 |

20% TNTT – 3,5 |

|

4 |

Trên 60 đến 100 |

30% |

8,5 + 30% TNTT trên 60 |

30% TNTT – 9,5 |

|

5 |

Trên 100 |

35% |

20,5 + 35% TNTT trên 100 |

35% TNTT – 14,5 |

Khấu trừ thuế TNCN với hợp đồng dịch vụ cá nhân, hợp đồng vãng lai…

|

Nội dung |

Dự thảo Nghị định 2026 |

|

Khấu trừ 10% với HĐLĐ ngắn hạn, vãng lai |

Nâng lên 3 triệu đồng/lần trở lên (Hiện nay là 2 triệu đồng/lần) |

Chứng từ thanh toán khi chi lương từ 5.000.000 đ/lần trở lên (Công văn 218/CST-TN)

“…đối với khoản chi thanh toán tiền lương, tiền công từng lần có giá trị từ 05 triệu đồng trở lên cho người lao động kể từ ngày Nghị định số 320/2025/NĐ-CP có hiệu lực thi hành (ngày 15/12/2025), để được tính vào chi phí được trừ thì doanh nghiệp phải có chứng từ thanh toán không dùng tiền mặt…”

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________