Dưới đây là bài tổng hợp chuyên sâu về các rủi ro liên quan đến bản cam kết 08/CK-TNCN (thay thế mẫu 02/CK-TNCN cũ) dựa trên các quy định pháp luật hiện hành và kinh nghiệm tư vấn thực tế của Manabox.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

|

Case Study: Doanh nghiệp thiết kế Website thực hiện chi trả thu nhập cho lao động thời vụ nhưng không khấu trừ 10% thuế TNCN do kế toán giải trình có bản cam kết thu nhập chưa tới mức khấu trừ thuế nhưng thực tế hồ sơ nhân sự (CCCD, bản gốc cam kết) đã bị thất lạc. Hiện tại, tên miền dự án đã không còn hiệu lực, thiếu sản phẩm nghiệm thu nên rủi ro phát sinh do không chứng minh được tính hiện hữu của công việc, cơ quan thuế có căn cứ – Loại chi phí tiền lương được trừ khi tính thuế TNDN – Rủi ro bị áp khung xử phạt trốn thuế TNCN kèm theo tiền phạt chậm nộp |

Nội dung bài viết

Vẫn phải kê khai các cá nhân có cam kết 08/CK

Về nguyên tắc, theo công văn 4398/TCT-TNCN, kể cả trong trường hợp không phát sinh khấu trừ thuế TNCN của những cá nhân làm cam kết thì công ty vẫn phải kê khai thông tin lên tờ khai quyết toán thuế TNCN

Trường hợp tổ chức trả các khoản thu nhập từ 2 triệu đồng/lần trở lên cho các cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng thuộc diện phải khấu trừ thuế theo mức 10% trên thu nhập, nhưng cá nhân có cam kết tổng mức thu nhập chịu thuế của cá nhân sau khi giảm trừ gia cảnh chưa đến mức phải nộp thuế thì tổ chức trả thu nhập không khấu trừ thuế của cá nhân.

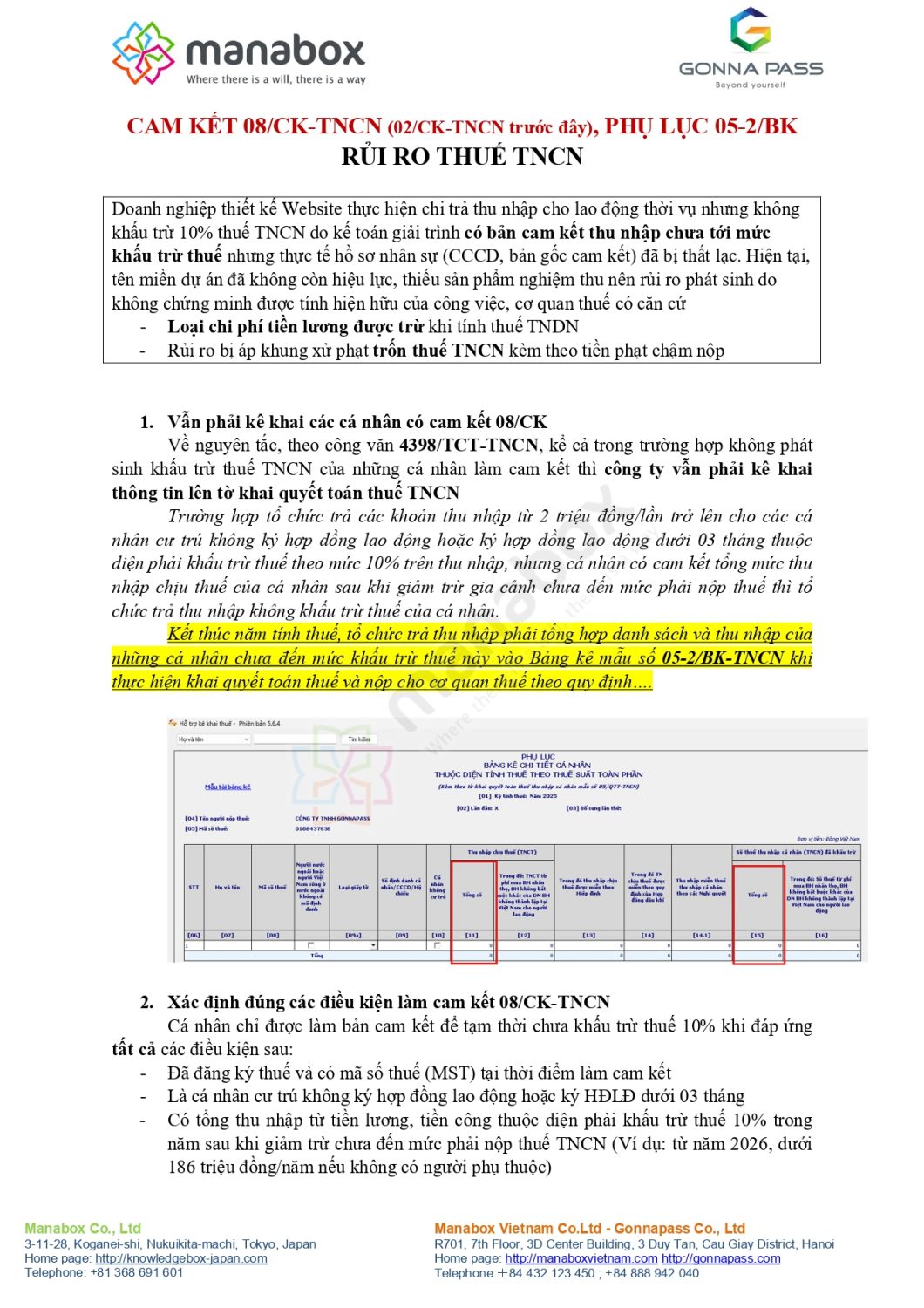

Kết thúc năm tính thuế, tổ chức trả thu nhập phải tổng hợp danh sách và thu nhập của những cá nhân chưa đến mức khấu trừ thuế này vào Bảng kê mẫu số 05-2/BK-TNCN khi thực hiện khai quyết toán thuế và nộp cho cơ quan thuế theo quy định….

Xác định đúng các điều kiện làm cam kết 08/CK-TNCN

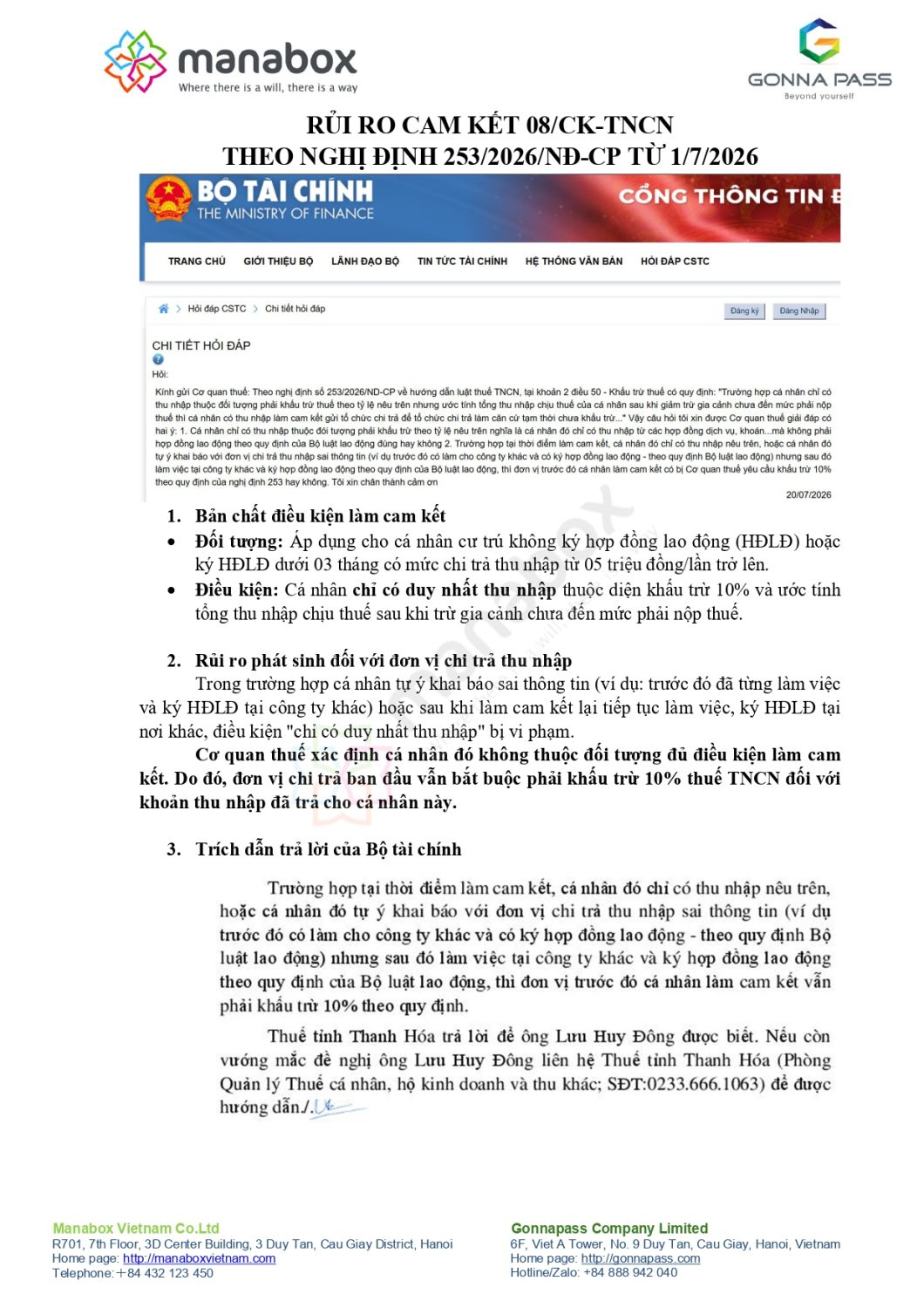

Cập nhật tình huống theo nghị định 253/2026/NĐ-CP, bản chất điều kiện làm cam kết

- Đối tượng: Áp dụng cho cá nhân cư trú không ký hợp đồng lao động (HĐLĐ) hoặc ký HĐLĐ dưới 03 tháng có mức chi trả thu nhập từ 05 triệu đồng/lần trở lên.

- Điều kiện: Cá nhân chỉ có duy nhất thu nhập thuộc diện khấu trừ 10% và ước tính tổng thu nhập chịu thuế sau khi trừ gia cảnh chưa đến mức phải nộp thuế.

Trước đó, theo quy định tại Điểm i, Khoản 1, Điều 25 Thông tư 111/2013/TT-BTC và hướng dẫn tại Thông tư 80/2021/TT-BTC, tổ chức chi trả thu nhập tạm thời không khấu trừ thuế TNCN theo tỷ lệ 10% nếu cá nhân đáp ứng đủ các điều kiện sau:

-

Đối tượng: Cá nhân cư trú không ký hợp đồng lao động (HĐLĐ) hoặc ký HĐLĐ dưới 03 tháng có tổng mức trả thu nhập từ 2.000.000 đồng/lần trở lên (Dự kiến từ 2026 mức này sẽ tăng lên)

-

Điều kiện “Duy nhất”: Cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ 10% tại tổ chức chi trả

-

Điều kiện “Ngưỡng thu nhập”: Ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế (Ví dụ: Dưới 132 triệu đồng/năm nếu không có người phụ thuộc).

-

Điều kiện “Định danh”: Cá nhân phải có Mã số thuế (MST) tại thời điểm làm cam kết

Trách nhiệm với sai phạm

Về nguyên tắc, cá nhân làm cam kết phải chịu trách nhiệm về bản cam kết của mình. Trích công văn 1353/TCT-DNNCN:

…trường hợp trong năm 2018 người lao động là cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới ba tháng chưa trích khấu trừ 10% do có bản cam kết theo quy định … nhưng trong quá trình thanh kiểm tra cơ quan thuế phát hiện có sự gian lận về cam kết của người nhận thu nhập thì cá nhân nhận thu nhập bị xử phạt vi phạm...

Tuy nhiên, theo trả lời của Bộ Tài chính, trong trường hợp cá nhân tự ý khai báo sai thông tin (ví dụ: trước đó đã từng làm việc và ký HĐLĐ tại công ty khác) hoặc sau khi làm cam kết lại tiếp tục làm việc, ký HĐLĐ tại nơi khác, điều kiện “chỉ có duy nhất thu nhập” bị vi phạm. Cơ quan thuế xác định cá nhân đó không thuộc đối tượng đủ điều kiện làm cam kết. Do đó, đơn vị chi trả ban đầu vẫn bắt buộc phải khấu trừ 10% thuế TNCN đối với khoản thu nhập đã trả cho cá nhân này.

Làm cam kết khi phát sinh thu nhập ở nhiều nơi

Xem công văn sau

Tình huống và điều kiện để làm cam kết 08/CK-TNCN (02/CK-TNCN)

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________