Hành chính nhân sự, Kinh doanh

Kiểm tra và truy thu kinh phí công đoàn

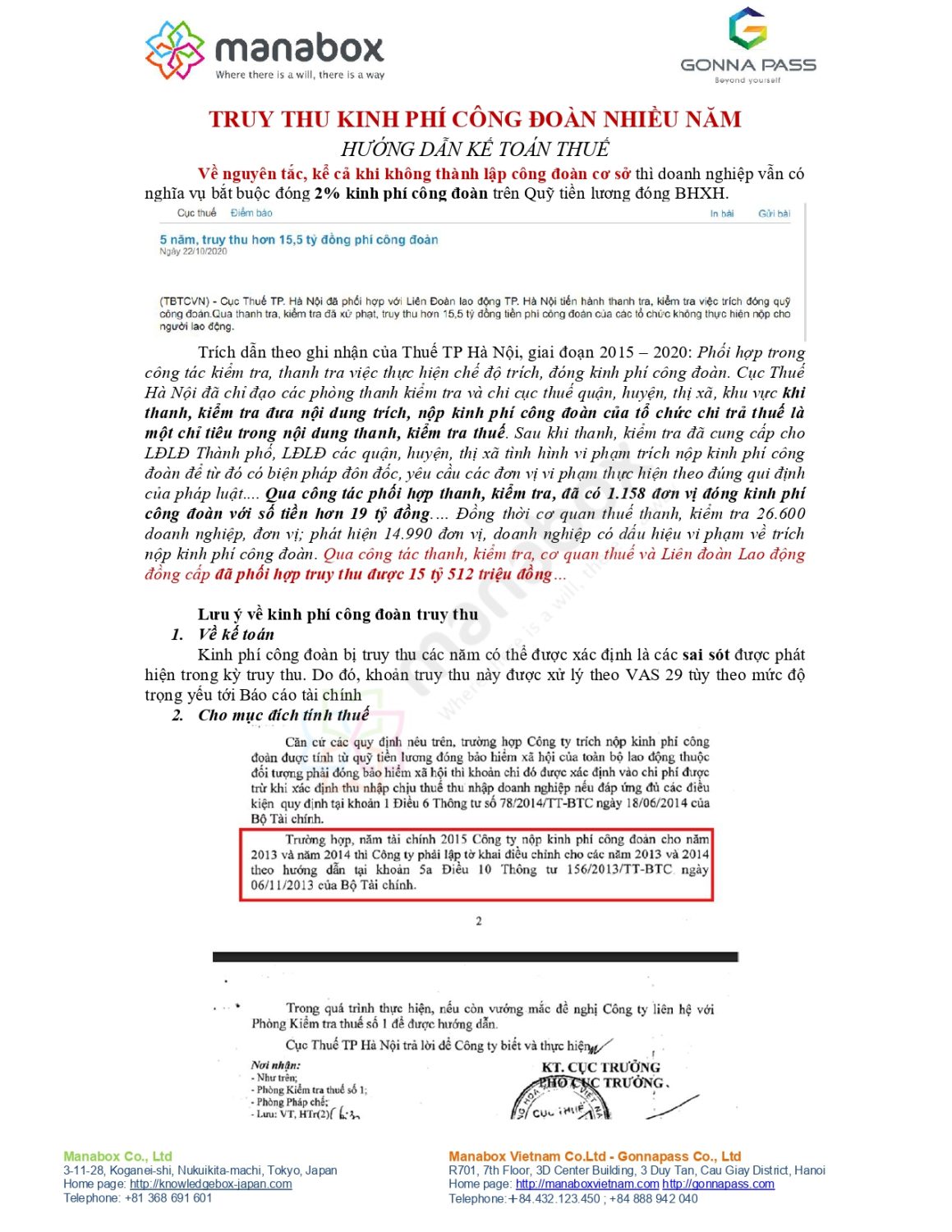

Bài viết tóm tắt các nội dung Kiểm tra và truy thu kinh phí công đoàn: Về nguyên tắc, kể cả khi không thành lập công đoàn cơ sở thì doanh nghiệp vẫn có nghĩa vụ bắt buộc đóng 2% kinh phí công đoàn trên Quỹ tiền lương đóng BHXH.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Nội dung kiểm tra

Theo quan sát của Manabox, việc kiểm tra Tài chính công đoàn thường gồm một số nội dung sau

- Kiểm tra tính pháp lý của Quy chế chi tiêu nội bộ: Rà soát xem Ban Chấp hành CĐCS đã ban hành “Quy chế quản lý thu, chi tài chính” chưa. Các định mức chi (thăm hỏi ốm đau, hiếu hỉ, khen thưởng, tặng quà lễ tết) có được quy định rõ ràng bằng các con số hoặc tỷ lệ cụ thể hay không. Quy chế này bắt buộc phải được công khai cho toàn thể đoàn viên biết trước khi áp dụng.

-

Kiểm tra công tác Thu tài chính: Kinh phí công đoàn (2%): Kiểm tra đối chiếu số liệu quỹ lương đóng Bảo hiểm xã hội (BHXH) thực tế của doanh nghiệp với số tiền 2% đã nộp vào tài khoản định danh của Công đoàn cấp trên (theo Nghị định 105/2026/NĐ-CP).

-

Đoàn phí công đoàn: Kiểm tra danh sách khấu trừ lương hàng tháng xem có thu đúng tỷ lệ quy định (0.5% theo Quyết định 61/QĐ-TLĐ hoặc 1% theo Quyết định 1908/QĐ-TLĐ tùy thời điểm áp dụng) hay không.

-

-

Kiểm tra công tác Chi tài chính và Tính hợp lệ của chứng từ: Đảm bảo các khoản chi đúng mục đích (phong trào, thăm hỏi, quản lý hành chính) theo đúng tỷ lệ phân bổ của Tổng Liên đoàn.

-

Hồ sơ chứng từ phải hợp lệ: Gồm phiếu chi, hóa đơn GTGT (nếu mua hàng hóa), danh sách ký nhận của đoàn viên được nhận tiền/quà.

-

Lưu ý tính tuân thủ về chữ ký: Trên phiếu chi/rút tiền bắt buộc phải có đầy đủ chữ ký của Chủ tài khoản (Chủ tịch CĐ), Kế toán và Thủ quỹ.

-

- Kiểm tra việc quản lý Quỹ tiền mặt và Sổ tiền gửi Ngân hàng

-

Quỹ tiền mặt: Hàng tháng, Ủy ban kiểm tra phải tiến hành kiểm kê quỹ tiền mặt thực tế, đối chiếu với số dư trên Sổ quỹ tiền mặt do Thủ quỹ lập và yêu cầu lập Biên bản kiểm tra.

-

Tiền gửi ngân hàng: Yêu cầu Kế toán công đoàn cung cấp Sổ phụ/Sao kê tài khoản ngân hàng của CĐCS (có đóng dấu của ngân hàng) tính đến ngày cuối kỳ báo cáo.

-

- Kiểm tra công tác Lập báo cáo Quyết toán và Công khai tài chính

-

Kiểm tra việc lập Báo cáo quyết toán thu – chi (Mẫu B07) định kỳ 6 tháng/lần và tính chính xác của các số liệu cộng dồn.

-

Kiểm tra việc thực hiện Công khai tài chính theo Hướng dẫn số 42/HD-TLĐ ngày 11/11/2021 của Tổng Liên đoàn. Cần kiểm tra các Biểu mẫu số 11a/CK-TLĐ, Biểu số 11b/CK-TLĐ, Biểu số 11c/CK-TLĐ xem đã được lập, phê duyệt và niêm yết/đọc tại hội nghị Ban chấp hành hoặc hội nghị người lao động chưa.

-

Cơ quan thuế phối hợp truy thu

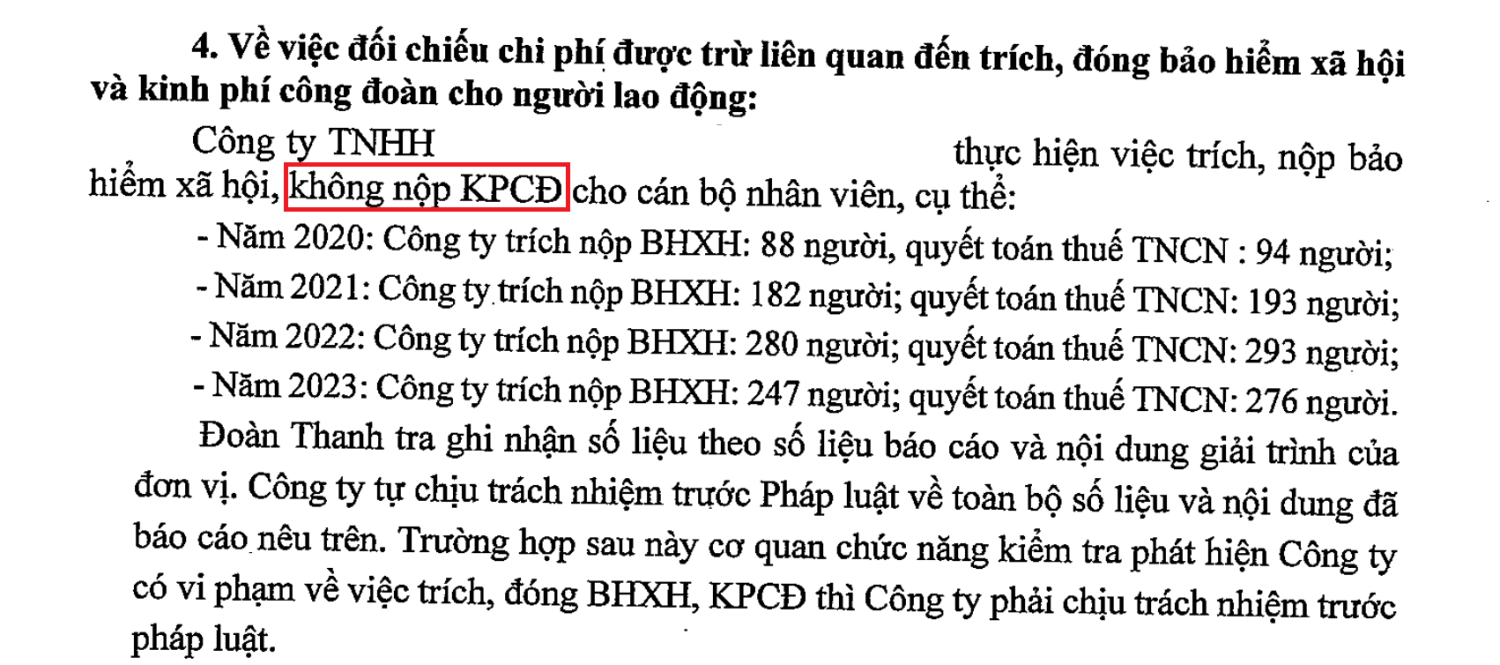

Trích dẫn theo ghi nhận của Thuế TP Hà Nội, giai đoạn 2015 – 2020: Phối hợp trong công tác kiểm tra, thanh tra việc thực hiện chế độ trích, đóng kinh phí công đoàn. Cục Thuế Hà Nội đã chỉ đạo các phòng thanh kiểm tra và chi cục thuế quận, huyện, thị xã, khu vực khi thanh, kiểm tra đưa nội dung trích, nộp kinh phí công đoàn của tổ chức chi trả thuế là một chỉ tiêu trong nội dung thanh, kiểm tra thuế. Sau khi thanh, kiểm tra đã cung cấp cho LĐLĐ Thành phố, LĐLĐ các quận, huyện, thị xã tình hình vi phạm trích nộp kinh phí công đoàn để từ đó có biện pháp đôn đốc, yêu cầu các đơn vị vi phạm thực hiện theo đúng qui định của pháp luật…. Qua công tác phối hợp thanh, kiểm tra, đã có 1.158 đơn vị đóng kinh phí công đoàn với số tiền hơn 19 tỷ đồng.… Đồng thời cơ quan thuế thanh, kiểm tra 26.600 doanh nghiệp, đơn vị; phát hiện 14.990 đơn vị, doanh nghiệp có dấu hiệu vi phạm về trích nộp kinh phí công đoàn. Qua công tác thanh, kiểm tra, cơ quan thuế và Liên đoàn Lao động đồng cấp đã phối hợp truy thu được 15 tỷ 512 triệu đồng…

Lưu ý về hạch toán và tính chi phí được trừ kinh phí công đoàn truy thu

Về kế toán Kinh phí công đoàn bị truy thu các năm có thể được xác định là các sai sót được phát hiện trong kỳ truy thu. Do đó, khoản truy thu này được xử lý theo VAS 29 tùy theo mức độ trọng yếu tới Báo cáo tài chính

Về thuế: Có một số quan điểm khác nhau

Theo công văn 1564/TCT-DNL thì

Căn cứ quy định nêu trên, về nguyên tắc Công ty chỉ được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN năm 2015 các Khoản chi phí liên quan đến hoạt động sản xuất kinh doanh của năm 2015.

Tuy nhiên, theo nội dung công văn số ACC23022016 ngày 23/02/2016 của Công ty thì năm 2015 Công ty thành lập tổ chức công đoàn theo yêu cầu của Liên Đoàn lao động Quận 1, Công ty đã đóng kinh phí công đoàn năm 2013, năm 2014 theo quy định của Luật Công Đoàn và Nghị định số 191/2013/NĐ-CP vào năm 2015. Do Công ty đóng kinh phí công đoàn theo yêu cầu của Liên đoàn Lao Động Quận 1, vì vậy, trường hợp Công ty thực hiện đúng theo quy định của Luật Công Đoàn, Nghị định số 191/2013/NĐ-CP của Chính phủ thì phần trích nộp kinh phí công đoàn cho người lao động theo quy định năm 2013, 2014 và năm 2015 được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN năm 2015. Tổng cục Thuế trả lời để Công ty TNHH cho thuê Tài chính Quốc tế Chailease biết và thực hiện./.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________