Hướng dẫn công ty lập tờ khai quyết toán thuế thu nhập doanh nghiệp 03/TNDN. Đây là mẫu biểu áp dụng cho công ty quyết toán thuế theo phương pháp kê khai (Doanh thu – chi phí)

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Ví dụ minh họa

Công ty TNHH Manabox Việt Nam có kết quả kinh doanh theo báo cáo tài chính như dưới đây

|

Chỉ tiêu |

Mã số |

Thuyết minh |

Kỳ này |

|

1 |

2 |

3 |

4 |

|

1. Doanh thu bán hàng và cung cấp dịch vụ |

01 |

VII.1 |

260.000.000 |

|

3. Doanh thu thuần về bán hàng và cung cấp dịch vụ (10 = 01 – 02) |

10 |

|

260.000.000 |

|

4. Giá vốn hàng bán |

11 |

VII.3 |

179.539.000 |

|

5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (20 = 10 – 11) |

20 |

|

80.461.000 |

|

6. Doanh thu hoạt động tài chính |

21 |

VII.4 |

8.000.000 |

|

8. Chi phí bán hàng |

25 |

VII.8 |

103.329.000 |

|

9. Chi phí quản lý doanh nghiệp |

26 |

VII.8 |

292.255.500 |

|

10. Lợi nhuận thuần từ hoạt động kinh doanh (30 = 20 + (21 -22) – 25 – 26 |

30 |

|

(307.123.500) |

|

11. Thu nhập khác |

31 |

VII.6 |

15.000.000 |

|

13. Lợi nhuận khác (40 = 31 – 32) |

40 |

|

15.000.000 |

|

14. Tổng lợi nhuận kế toán trước thuế (50 = 30 + 40) |

50 |

|

(292.123.500) |

|

17. Lợi nhuận sau thuế thu nhập doanh nghiệp (60 = 50 – 51 – 52) |

60 |

|

(292.123.500) |

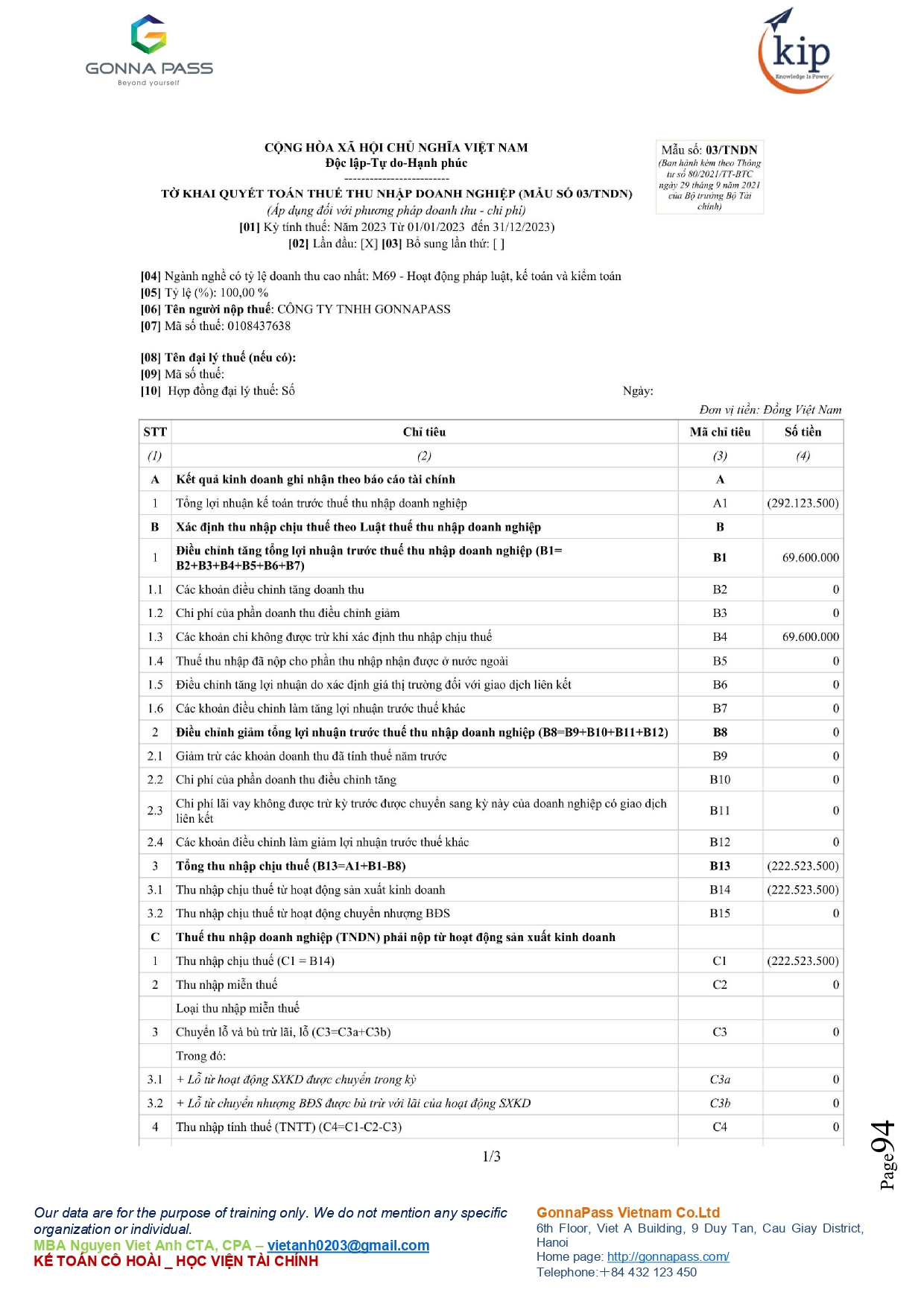

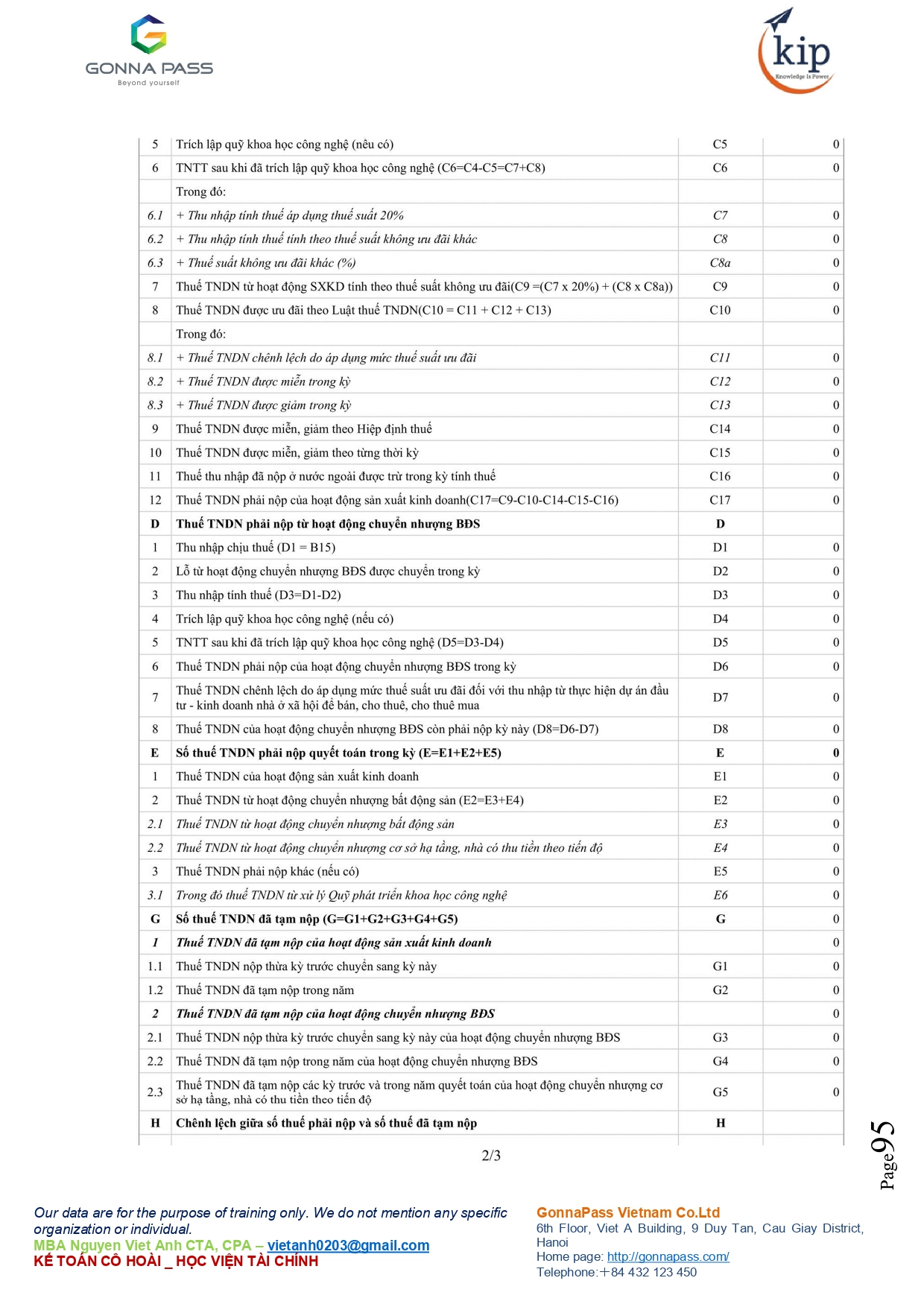

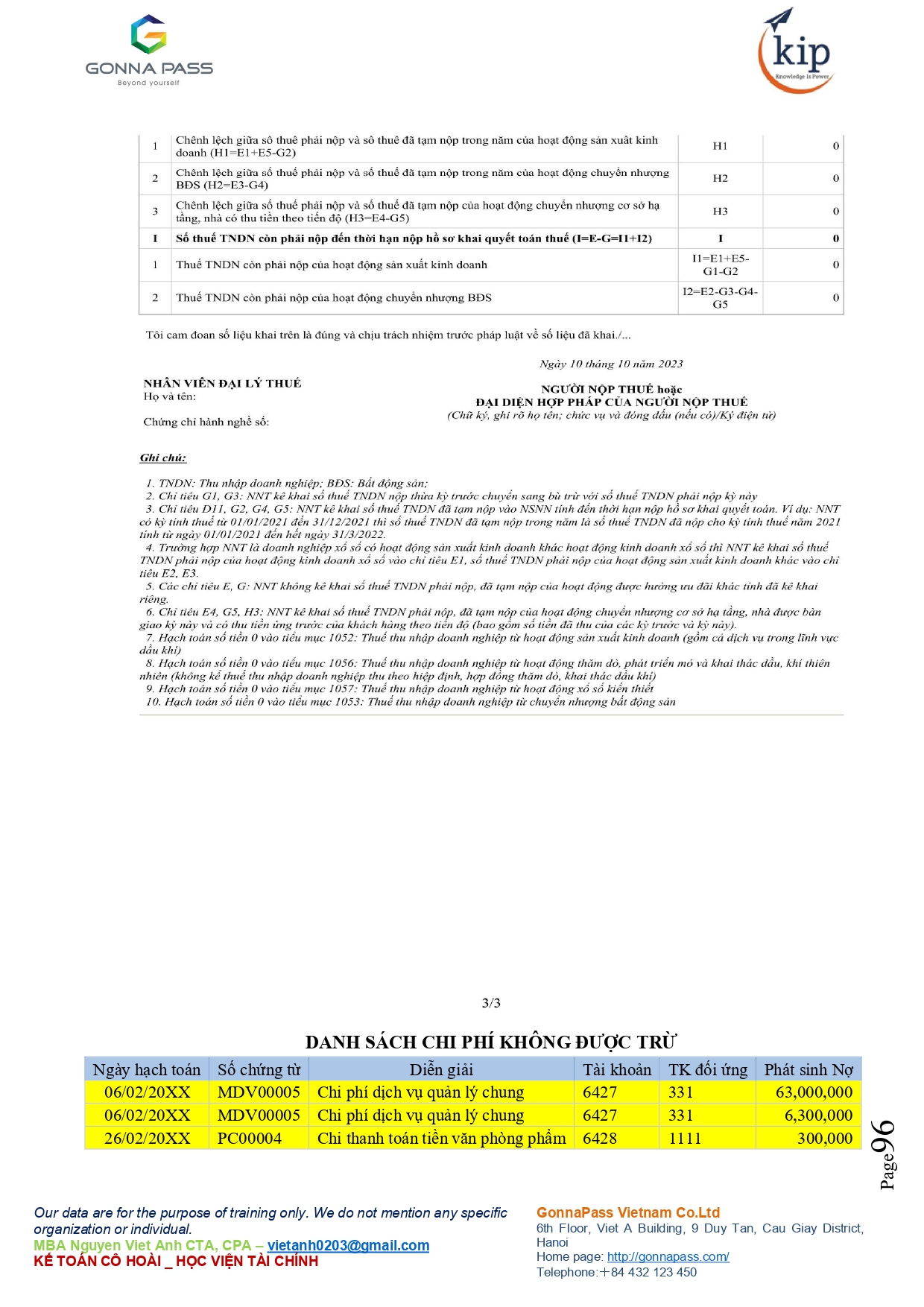

Giả sử công ty tự xác định chi phí không được trừ là 69.600.000 VNĐ. Hãy lập tờ khai quyết toán thuế TNDN? Giả sử công ty không phát sinh giao dịch liên kết.

Tờ khai mẫu minh họa

Công ty cần chuẩn bị các hồ sơ sau

- (1) Bộ Báo cáo tài chính, nhập dữ liệu lên HTKK

- Trường hợp phải kiểm toán thì công ty cần đi nộp cả báo cáo tài chính được kiểm toán

Nơi nộp báo cáo tài chính (Có hướng dẫn cụ thể hình ảnh) – Place to submit Financial Statement

- (2) Bộ Tờ khai quyết toán thuế TNDN, mẫu 03/TNDN nhập dữ liệu lên HTKK như dưới đây

- Phụ lục 03-1A về kết quả kinh doanh

-

- Tờ khai 03/TNDN

Quy trình khai thuế

Khai quyết toán thuế thu nhập doanh nghiệp theo phương pháp doanh thu – chi phí

– Trình tự thực hiện:

+ Bước 1. Người nộp thuế thu nhập doanh nghiệp tính thuế theo phương pháp doanh thu – chi phí theo quy định của pháp luật về thuế thu nhập doanh nghiệp chuẩn bị số liệu, lập hồ sơ khai thuế và gửi đến cơ quan thuế quản lý trực tiếp chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với trường hợp khai quyết toán thuế thu nhập doanh nghiệp năm; chậm nhất là ngày thứ 45 (bốn mươi lăm), kể từ ngày có quyết định giải thể, phá sản, chấm dứt hoạt động hoặc tổ chức lại doanh nghiệp.

Trường hợp chuyển đổi loại hình doanh nghiệp (không bao gồm doanh nghiệp nhà nước cổ phần hóa) mà doanh nghiệp chuyển đổi kế thừa toàn bộ nghĩa vụ về thuế của doanh nghiệp được chuyển đổi thì không phải khai quyết toán thuế đến thời điểm có quyết định về việc chuyển đổi doanh nghiệp, doanh nghiệp khai quyết toán khi kết thúc năm.

Người nộp thuế thu nhập doanh nghiệp tính thuế theo phương pháp doanh thu – chi phí theo quy định của pháp luật về thuế thu nhập doanh nghiệp thực hiện tạm nộp thuế thu nhập doanh nghiệp theo quý (bao gồm cả tạm phân bổ số thuế thu nhập doanh nghiệp cho địa bàn cấp tỉnh nơi có đơn vị phụ thuộc, địa điểm kinh doanh, nơi có bất động sản chuyển nhượng khác với nơi người nộp thuế đóng trụ sở chính) chậm nhất là ngày 30 của tháng đầu quý sau và khai quyết toán thuế thu nhập doanh nghiệp năm.

Trường hợp người nộp thuế gửi hồ sơ qua giao dịch điện tử: Người nộp thuế (NNT) truy cập vào Cổng thông tin điện tử mà người nộp thuế lựa chọn (Cổng thông tin điện tử của Tổng cục Thuế/Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền bao gồm: Cổng dịch vụ công quốc gia, Cổng dịch vụ công cấp Bộ, cấp tỉnh theo quy định về thực hiện cơ chế một cửa, một cửa liên thông trong giải quyết thủ tục hành chính và đã được kết nối với Cổng thông tin điện tử của Tổng cục Thuế (sau đây gọi là Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền)/Cổng thông tin của tổ chức cung cấp dịch vụ T-VAN) để khai hồ sơ khai thuế và các phụ lục đính kèm theo quy định dưới dạng điện tử (nếu có), ký điện tử và gửi đến cơ quan thuế qua Cổng thông tin điện tử mà người nộp thuế lựa chọn.

+ Bước 2. Cơ quan thuế tiếp nhận:

++ Trường hợp hồ sơ được nộp trực tiếp tại cơ quan thuế hoặc được gửi qua đường bưu chính: cơ quan thuế thực hiện tiếp nhận hồ sơ theo quy định.

++ Trường hợp hồ sơ được nộp thông qua giao dịch điện tử, việc tiếp nhận, kiểm tra, chấp nhận, giải quyết hồ sơ thông qua hệ thống xử lý dữ liệu điện tử của cơ quan thuế:

+++ Tiếp nhận hồ sơ: Cổng thông tin điện tử của Tổng cục Thuế gửi thông báo tiếp nhận việc NNT đã nộp hồ sơ hoặc thông báo lý do không tiếp nhận hồ sơ cho NNT qua Cổng thông tin điện tử mà người nộp thuế lựa chọn lập và gửi hồ sơ (Cổng thông tin điện tử của Tổng cục Thuế/Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền hoặc tổ chức cung cấp dịch vụ T-VAN) chậm nhất 15 phút kể từ khi nhận được hồ sơ khai thuế điện tử của người nộp thuế.

+++ Kiểm tra, giải quyết hồ sơ: Cơ quan thuế thực hiện kiểm tra, giải quyết hồ sơ khai thuế của NNT theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành:

Cơ quan thuế gửi thông báo chấp nhận/không chấp nhận hồ sơ đến Cổng thông tin điện tử mà NNT lựa chọn lập và gửi hồ sơ (Cổng thông tin điện tử của Tổng cục Thuế/Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền hoặc tổ chức cung cấp dịch vụ T-VAN) chậm nhất 01 ngày làm việc kể từ ngày ghi trên thông báo tiếp nhận nộp hồ sơ khai thuế điện tử.

– Cách thức thực hiện:

+ Nộp trực tiếp tại trụ sở cơ quan thuế;

+ Hoặc gửi qua hệ thống bưu chính;

+ Hoặc bằng phương thức điện tử qua Cổng thông tin điện tử của Tổng cục Thuế; hoặc Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền; hoặc qua tổ chức cung cấp dịch vụ T – VAN.

– Thành phần, số lượng hồ sơ:

Thành phần hồ sơ: theo Danh mục hồ sơ khai thuế tại Phụ lục I ban hành kèm theo Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế (sau đây gọi là Nghị định số 126/2020/NĐ-CP) và phụ lục II ban hành kèm theo Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ trưởng Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế và Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế (sau đây gọi là Thông tư số 80/2021/TT-BTC), Nghị định số 132/2020/NĐ-CP ngày 05/11/2020 của Chính phủ quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết, gồm:

– Tờ khai quyết toán thuế thu nhập doanh nghiệp (áp dụng đối với phương pháp doanh thu – chi phí) theo mẫu số 03/TNDN ban hành kèm theo Thông tư số 80/2021/TT-BTC;

– Báo cáo tài chính năm hoặc Báo cáo tài chính đến thời điểm có quyết định giải thể, phá sản, chấm dứt hoạt động hoặc tổ chức lại doanh nghiệp theo quy định của pháp luật về kế toán và pháp luật về kiểm toán độc lập (trừ trường hợp không phải lập báo cáo tài chính theo quy định);

– Một hoặc một số phụ lục kèm theo tờ khai (tuỳ theo thực tế phát sinh của người nộp thuế) ban hành kèm theo Thông tư số 80/2021/TT-BTC:

+ Phụ lục kết quả hoạt động sản xuất kinh doanh theo mẫu số 03-1A/TNDN hoặc mẫu số 03-1B/TNDN hoặc mẫu số 03-1C/TNDN;

+ Phụ lục chuyển lỗ theo mẫu số 03-2/TNDN;

+ Phụ lục ưu đãi đối với thu nhập từ dự án đầu tư mới, thu nhập của doanh nghiệp được hưởng ưu đãi thuế thu nhập doanh nghiệp theo mẫu số 03-3A/TNDN;

+ Phụ lục ưu đãi đối với cơ sở kinh doanh đầu tư mở rộng quy mô, nâng cao công suất, đổi mới công nghệ sản xuất (dự án đầu tư mở rộng) theo mẫu số 03-3B/TNDN;

+ Phụ lục ưu đãi đối với doanh nghiệp sử dụng lao động là người dân tộc thiểu số hoặc doanh nghiệp hoạt động sản xuất, xây dựng, vận tải sử dụng nhiều lao động nữ theo mẫu số 03-3C/TNDN;

+ Phụ lục ưu đãi đối với doanh nghiệp khoa học công nghệ hoặc doanh nghiệp thực hiện chuyển giao công nghệ thuộc lĩnh vực ưu tiên chuyển giao theo mẫu số 03-3D/TNDN;

+ Phụ lục thuế thu nhập doanh nghiệp đã nộp ở nước ngoài theo mẫu số 03-4/TNDN;

+ Phụ lục thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản theo mẫu số 03-5/TNDN;

+ Phụ lục báo cáo trích, sử dụng quỹ khoa học và công nghệ theo mẫu số 03-6/TNDN;

+ Phụ lục bảng phân bổ số thuế thu nhập doanh nghiệp phải nộp cho các địa phương nơi được hưởng nguồn thu đối với cơ sở sản xuất theo mẫu 03-8/TNDN;

+ Phụ lục bảng phân bổ số thuế thu nhập doanh nghiệp phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động chuyển nhượng bất động sản theo mẫu 03-8A/TNDN;

+ Phụ lục bảng phân bổ số thuế thu nhập doanh nghiệp phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động sản xuất thủy điện theo mẫu 03-8B/TNDN;

+ Phụ lục bảng phân bổ số thuế thu nhập doanh nghiệp phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động kinh doanh xổ số điện toán theo mẫu 03-8C/TNDN;

+ Phụ lục bảng kê chứng từ nộp tiền thuế thu nhập doanh nghiệp tạm nộp của hoạt động chuyển nhượng bất động sản thu tiền theo tiến độ chưa bàn giao trong năm theo mẫu 03-9/TNDN.

– Trường hợp doanh nghiệp có dự án đầu tư ở nước ngoài, ngoài các hồ sơ nêu trên, doanh nghiệp phải bổ sung: Bản chụp Tờ khai thuế thu nhập ở nước ngoài có xác nhận của người nộp thuế; Bản chụp chứng từ nộp thuế ở nước ngoài có xác nhận của người nộp thuế hoặc bản gốc xác nhận của cơ quan thuế nước ngoài về số thuế đã nộp hoặc bản chụp chứng từ có giá trị tương đương có xác nhận của người nộp thuế.

– Trường hợp người nộp thuế có quan hệ liên kết và phát sinh giao dịch liên kết thuộc đối tượng áp dụng và phạm vi điều chỉnh của Nghị định số 132/2020/NĐ-CP ngày 05/11/2020 của Chính phủ, phải nộp:

Phụ lục thông tin về quan hệ liên kết và giao dịch liên kết theo: phụ lục I, phụ lục II, phụ lục III, phụ lục IV ban hành kèm theo Nghị định số 132/2020/NĐ-CP ngày 5/11/2020 của Chính phủ và nộp cùng tờ khai quyết toán thuế TNDN. Trong đó:

+ Phụ lục I- Thông tin về quan hệ liên kết và giao dịch liên kết của người nộp thuế thuộc đối tượng áp dụng của Nghị định số 132/2020/NĐ-CP. Tất cả người nộp thuế thuộc đối tượng áp dụng của Nghị định số 132/2020/NĐ-CP .

+ Phụ lục II – Danh mục các thông tin, tài liệu cần cung cấp tại hồ sơ quốc gia: Tất cả người nộp thuế thuộc đối tượng áp dụng của Nghị định số 132/2020/NĐ-CP (trừ người nộp thuế thuộc đối tượng được miễn trừ nghĩa vụ theo quy định tại Điều 19 Nghị định 132/2020/NĐ-CP).

+ Phụ lục III- Danh mục các thông tin, tài liệu cần cung cấp tại hồ sơ toàn cầu: Tất cả người nộp thuế thuộc đối tượng áp dụng của Nghị định số 132/2020/NĐ-CP (trừ người nộp thuế thuộc đối tượng được miễn trừ nghĩa vụ theo quy định tại Điều 19 Nghị định 132/2020/NĐ-CP ).

Hồ sơ, tài liệu kèm theo phụ lục II và phụ lục III người nộp thuế lập và lưu tại Doanh nghiệp.

+ Phụ lục IV:

++ Người nộp thuế thuộc đối tượng áp dụng của Nghị định số 132/2020/NĐ-CP và là công ty mẹ tối cao của tập đoàn, có doanh thu hợp nhất toàn cầu trong kỳ tính thuế từ 18.000 tỷ đồng trở lên lập Báo cáo lợi nhuận liên quốc gia tại Hồ sơ xác định giá giao dịch liên kết theo Phụ lục IV ban hành kèm theo Nghị định này. Thời hạn nộp Báo cáo cho Cơ quan thuế chậm nhất là 12 tháng sau ngày kết thúc năm tài chính của Công ty mẹ tối cao.

++ Người nộp thuế tại Việt Nam có công ty mẹ tối cao tại nước ngoài mà công ty mẹ tối cao có nghĩa vụ lập Báo cáo lợi nhuận liên quốc gia theo quy định của nước cư trú phải nộp cho Cơ quan thuế trong các trường hợp sau:

+++ Quốc gia, vùng lãnh thổ nơi Công ty mẹ tối cao là đối tượng cư trú có Thỏa thuận quốc tế về thuế với Việt Nam nhưng không có Thỏa thuận của Nhà chức trách có thẩm quyền tại thời điểm đến hạn nộp Báo cáo theo quy định tại điểm a khoản này.

+++ Quốc gia, vùng lãnh thổ nước ngoài nơi Công ty mẹ tối cao là đối tượng cư trú có Thoả thuận giữa Nhà chức trách có thẩm quyền với Việt Nam nhưng đã đình chỉ cơ chế trao đổi thông tin tự động hoặc không tự động cung cấp được cho Việt Nam Báo cáo lợi nhuận liên quốc gia của tập đoàn là đối tượng cư trú tại các quốc gia, vùng lãnh thổ nước ngoài đó.

+++ Trường hợp tập đoàn đa quốc gia có nhiều hơn 01 người nộp thuế tại Việt Nam và Công ty mẹ tối cao tại nước ngoài có văn bản thông báo chỉ định một trong những người nộp thuế tại Việt Nam nộp Báo cáo lợi nhuận liên quốc gia thì người nộp thuế được chỉ định có nghĩa vụ nộp Báo cáo lợi nhuận liên quốc gia cho Cơ quan thuế. Người nộp thuế có nghĩa vụ nộp văn bản thông báo chỉ định của Công ty mẹ tối cao cho Cơ quan thuế trước hoặc vào ngày kết thúc năm tài chính của Công ty mẹ tối cao của người nộp thuế.

++ Người nộp thuế tại Việt Nam có công ty mẹ tối cao tại nước ngoài mà công ty mẹ tối cao có nghĩa vụ lập Báo cáo lợi nhuận liên quốc gia theo quy định của nước cư trú không phải nộp báo cáo lợi nhuận liên quốc gia cho Cơ quan thuế trong trường hợp Công ty mẹ tối cao của người nộp thuế tại Việt Nam chỉ định một tổ chức thay mặt nộp Báo cáo lợi nhuận liên quốc gia cho Cơ quan thuế nước sở tại trước hoặc vào ngày cuối cùng tháng thứ 12 sau ngày kết thúc năm tài chính của Công ty mẹ tối cao và đáp ứng các điều kiện sau:

+++ Quốc gia, vùng lãnh thổ nơi tổ chức thay mặt nộp báo cáo là đối tượng cư trú có quy định yêu cầu nộp Báo cáo lợi nhuận liên quốc gia.

+++ Quốc gia, vùng lãnh thổ nơi tổ chức thay mặt nộp báo cáo là đối tượng cư trú có Thoả thuận giữa Nhà chức trách có thẩm quyền với Việt Nam là một bên ký kết tại thời điểm đến hạn nộp Báo cáo theo quy định tại điểm a khoản này.

+++ Quốc gia, vùng lãnh thổ nơi tổ chức thay mặt nộp báo cáo là đối tượng cư trú có Thoả thuận giữa Nhà chức trách có thẩm quyền với Việt Nam, không đình chỉ cơ chế trao đổi thông tin tự động và cung cấp được cho Việt Nam Báo cáo lợi nhuận liên quốc gia của tập đoàn là đối tượng cư trú tại quốc gia, vùng lãnh thổ nước ngoài đó.

+++ Tổ chức thay mặt nộp báo cáo có văn bản thông báo được chỉ định nộp Báo cáo lợi nhuận liên quốc gia cho Cơ quan thuế nước cư trú vào trước hoặc vào ngày kết thúc năm tài chính của Công ty mẹ tối cao của tập đoàn.

+++ Văn bản thông báo chỉ định tổ chức thay mặt nộp báo cáo được người nộp thuế tại Việt Nam cung cấp cho Cơ quan thuế Việt Nam theo quy định tại điểm b khoản này.

+++ Người nộp thuế tại Việt Nam có văn bản thông báo cho Cơ quan thuế Việt Nam về tên, mã số thuế và nước cư trú của Công ty mẹ tối cao hoặc tổ chức thay mặt nộp báo cáo trước hoặc vào ngày cuối cùng của năm tài chính của tập đoàn.

++Trường hợp người nộp thuế có Công ty mẹ tối cao tại nước ngoài phải nộp Báo cáo lợi nhuận liên quốc gia theo quy định của nước cư trú, Cơ quan thuế thực hiện trao đổi thông tin tự động theo cam kết tại các Thoả thuận quốc tế về thuế của Việt Nam.

++Trường hợp người nộp thuế có Công ty mẹ tối cao không bắt buộc phải nộp Báo cáo lợi nhuận liên quốc gia theo quy định của nước cư trú thì thực hiện theo điều ước quốc tế về thuế.

Các trường hợp người nộp thuế được miễn kê khai, miễn lập Hồ sơ xác định giá giao dịch liên kết quy định tại Điều 19 Nghị định số 132/2020/NĐ-CP:

(1). Người nộp thuế được miễn kê khai xác định giá giao dịch liên kết tại mục III, mục IV Phụ lục I ban hành kèm theo Nghị định, miễn lập Hồ sơ xác định giá giao dịch liên kết theo quy định tại Nghị định này trong trường hợp chỉ phát sinh giao dịch với các bên liên kết là đối tượng nộp thuế thu nhập doanh nghiệp tại Việt Nam, áp dụng cùng mức thuế suất thuế thu nhập doanh nghiệp với người nộp thuế và không bên nào được hưởng ưu đãi thuế thu nhập doanh nghiệp trong kỳ tính thuế, nhưng phải kê khai căn cứ miễn trừ tại mục I, mục II tại Phụ lục I ban hành kèm theo Nghị định này.

(2). Người nộp thuế có trách nhiệm kê khai xác định giá giao dịch liên kết theo Phụ lục I ban hành kèm theo Nghị định này nhưng được miễn lập Hồ sơ xác định giá giao dịch liên kết trong các trường hợp sau:

(2.1) Người nộp thuế có phát sinh giao dịch liên kết nhưng tổng doanh thu phát sinh của kỳ tính thuế dưới 50 tỷ đồng và tổng giá trị tất cả các giao dịch liên kết phát sinh trong kỳ tính thuế dưới 30 tỷ đồng;

(2.2) Người nộp thuế đã ký kết Thoả thuận trước về phương pháp xác định giá tính thuế thực hiện nộp Báo cáo thường niên theo quy định pháp luật về Thoả thuận trước về phương pháp xác định giá tính thuế. Các giao dịch liên kết không thuộc phạm vi áp dụng Thoả thuận trước về phương pháp xác định giá tính thuế, người nộp thuế có trách nhiệm kê khai xác định giá giao dịch liên kết theo quy định tại Điều 18 Nghị định này;

(2.3) Người nộp thuế thực hiện kinh doanh với chức năng đơn giản, không phát sinh doanh thu, chi phí từ hoạt động khai thác, sử dụng tài sản vô hình, có doanh thu dưới 200 tỷ đồng, áp dụng tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và thuế thu nhập doanh nghiệp (không bao gồm chênh lệch doanh thu và chi phí của hoạt động tài chính) trên doanh thu thuần, bao gồm các lĩnh vực như sau:

– Phân phối: Từ 5% trở lên;

– Sản xuất: Từ 10% trở lên;

– Gia công: Từ 15% trở lên.

Trường hợp người nộp thuế theo dõi, hạch toán riêng doanh thu, chi phí của từng lĩnh vực thì áp dụng tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và thuế thu nhập doanh nghiệp trên doanh thu thuần tương ứng với từng lĩnh vực.

Trường hợp người nộp thuế theo dõi, hạch toán riêng được doanh thu nhưng không theo dõi, hạch toán riêng được chi phí phát sinh của từng lĩnh vực trong hoạt động sản xuất, kinh doanh thì thực hiện phân bổ chi phí theo tỷ lệ doanh thu của từng lĩnh vực để áp dụng tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và thuế thu nhập doanh nghiệp trên doanh thu thuần tương ứng với từng lĩnh vực.

Trường hợp người nộp thuế không theo dõi, hạch toán riêng được doanh thu và chi phí của từng lĩnh vực hoạt động sản xuất, kinh doanh để xác định tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và thuế thu nhập doanh nghiệp tương ứng với từng lĩnh vực thì áp dụng tỷ suất lợi nhuận thuần chưa trừ chi phí lãi vay và thuế thu nhập doanh nghiệp trên doanh thu thuần của lĩnh vực có tỷ suất cao nhất.

Trường hợp người nộp thuế không áp dụng theo mức tỷ suất lợi nhuận thuần quy định tại điểm này thì phải lập Hồ sơ xác định giá giao dịch liên kết theo quy định.

* Số lượng hồ sơ: 01 bộ.

– Thời hạn giải quyết: Không phải trả kết quả cho người nộp thuế.

– Đối tượng thực hiện thủ tục hành chính: Tổ chức.

– Cơ quan thực hiện thủ tục hành chính: Cục Thuế/Chi cục Thuế

– Kết quả thực hiện thủ tục hành chính: Hồ sơ gửi đến Cơ quan thuế không có kết quả giải quyết.

– Lệ phí: Không có

– Tên mẫu đơn, mẫu tờ khai:

Tên mẫu đơn, mẫu tờ khai theo Danh mục mẫu biểu hồ sơ khai thuế ban hành kèm theo phụ lục I Nghị định số 126/2020/NĐ-CP và phụ lục II Thông tư số 80/2021/TT-BTC, gồm:

– Tờ khai quyết toán thuế thu nhập doanh nghiệp (áp dụng đối với phương pháp doanh thu – chi phí) theo mẫu số 03/TNDN ban hành kèm theo Thông tư số 80/2021/TT-BTC;

– Một hoặc một số phụ lục kèm theo tờ khai (tuỳ theo thực tế phát sinh của người nộp thuế) ban hành kèm theo Thông tư số 80/2021/TT-BTC:

+ Phụ lục kết quả hoạt động sản xuất kinh doanh theo mẫu số 03-1A/TNDN hoặc mẫu số 03-1B/TNDN hoặc mẫu số 03-1C/TNDN;

+ Phụ lục chuyển lỗ theo mẫu số 03-2/TNDN;

+ Phụ lục ưu đãi đối với thu nhập từ dự án đầu tư mới, thu nhập của doanh nghiệp được hưởng ưu đãi thuế thu nhập doanh nghiệp theo mẫu số 03-3A/TNDN;

+ Phụ lục ưu đãi đối với cơ sở kinh doanh đầu tư mở rộng quy mô, nâng cao công suất, đổi mới công nghệ sản xuất (dự án đầu tư mở rộng) theo mẫu số 03-3B/TNDN;

+ Phụ lục ưu đãi đối với doanh nghiệp sử dụng lao động là người dân tộc thiểu số hoặc doanh nghiệp hoạt động sản xuất, xây dựng, vận tải sử dụng nhiều lao động nữ theo mẫu số 03-3C/TNDN;

+ Phụ lục ưu đãi đối với doanh nghiệp khoa học công nghệ hoặc doanh nghiệp thực hiện chuyển giao công nghệ thuộc lĩnh vực ưu tiên chuyển giao theo mẫu số 03-3D/TNDN;

+ Phụ lục thuế thu nhập doanh nghiệp đã nộp ở nước ngoài theo mẫu số 03-4/TNDN;

+ Phụ lục thuế thu nhập doanh nghiệp đối với hoạt động chuyển nhượng bất động sản theo mẫu số 03-5/TNDN;

+ Phụ lục báo cáo trích, sử dụng quỹ khoa học và công nghệ theo mẫu số 03-6/TNDN;

+ Phụ lục bảng phân bổ số thuế thu nhập doanh nghiệp phải nộp cho các địa phương nơi được hưởng nguồn thu đối với cơ sở sản xuất theo mẫu 03-8/TNDN;

+ Phụ lục bảng phân bổ số thuế thu nhập doanh nghiệp phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động chuyển nhượng bất động sản theo mẫu 03-8A/TNDN;

+ Phụ lục bảng phân bổ số thuế thu nhập doanh nghiệp phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động sản xuất thủy điện theo mẫu 03-8B/TNDN;

+ Phụ lục bảng phân bổ số thuế thu nhập doanh nghiệp phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động kinh doanh xổ số điện toán theo mẫu 03-8C/TNDN;

+ Phụ lục bảng kê chứng từ nộp tiền thuế thu nhập doanh nghiệp tạm nộp của hoạt động chuyển nhượng bất động sản thu tiền theo tiến độ chưa bàn giao trong năm theo mẫu 03-9/TNDN.

+ Phụ lục thông tin về quan hệ liên kết và giao dịch liên kết theo: phụ lục 01, phụ lục 02, phụ lục 03, phụ lục 04 ban hành kèm theo Nghị định số 132/2020/NĐ-CP ngày 5/11/2020 của Chính phủ và nộp cùng tờ khai quyết toán thuế TNDN:

++ Phụ lục 01: Thông tin về quan hệ liên kết và giao dịch liên kết ban hành kèm theo 132/2020/NĐ-CP ngày 5/11/2020 của Chính phủ;

++ Phụ lục 02: Danh mục các thông tin, tài liệu cần cung cấp tại hồ sơ quốc gia ban hành kèm theo Nghị định số 132/2020/NĐ-CP ngày 5/11/2020 của Chính phủ;

++ Phụ lục 03: Danh mục các thông tin, tài liệu cần cung cấp tại hồ sơ toàn cầu ban hành kèm theo Nghị định số 132/2020/NĐ-CP ngày 5/11/2020 của Chính phủ;

++ Mẫu số 04: Kê khai thông tin báo cáo lợi nhuận liên quốc gia ban hành kèm theo Nghị định số 132/2020/NĐ-CP ngày 5/11/2020 của Chính phủ.

– Yêu cầu, điều kiện thực hiện thủ tục hành chính:

Trường hợp người nộp thuế lựa chọn và gửi hồ sơ đến cơ quan thuế thông qua giao dịch điện tử thì phải tuân thủ đúng, đầy đủ các quy định và điều kiện thực hiện giao dịch điện tử trong lĩnh vực thuế tại Thông tư số 19/2021/TT-BTC ngày 18/3/2021 của Bộ trưởng Bộ Tài chính hướng dẫn giao dịch điện tử trong lĩnh vực thuế.

– Căn cứ pháp lý của thủ tục hành chính:

+ Luật Quản lý thuế ngày 13/6/2019;

+ Luật Thuế thu nhập doanh nghiệp ngày 03/6/2008 và các văn bản pháp luật quy định chi tiết, hướng dẫn thi hành và sửa đổi, bổ sung có liên quan;

+ Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết thi hành một số điều của Luật Quản lý thuế;

+ Nghị định số 132/2020/NĐ-CP ngày 05/11/2020 của Chính phủ quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết;

+ Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế và Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế;

+ Thông tư số 19/2021/TT-BTC ngày 18/3/2021 của Bộ Tài chính hướng dẫn giao dịch điện tử trong lĩnh vực thuế.

Cách điền tờ khai

Tham khảo cách điền tờ khai 03/TNDN và các phụ lục tại

Cách điền tờ khai thuế TNDN (03/TNDN) và điểm mới so với trước đây

Tổng quan về thuế thu nhập doanh nghiệp theo phương pháp kê khai

Các bước quyết toán thuế TNDN – How to finalize CIT in Viet Nam?

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________