Bài viết hướng dẫn nội dung áp dụng hồi tố hay phi hồi tố theo thông tư 99 khi chuyển tiếp số dư đầu kỳ 2026

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Trường hợp áp dụng phương pháp điều chỉnh hồi tố

Phương pháp này yêu cầu trình bày lại số liệu so sánh của các kỳ kế toán trước, áp dụng trong các tình huống:

-

Bắt buộc khi: Doanh nghiệp tự thay đổi chính sách kế toán thì bắt buộc phải áp dụng điều chỉnh hồi tố đối với sự thay đổi đó (Theo quy định tại VAS 29)

-

Bắt buộc theo hướng dẫn cụ thể: Khi doanh nghiệp áp dụng lần đầu quy định pháp luật, Chuẩn mực kế toán Việt Nam (VAS) hoặc chế độ kế toán mà trong đó có hướng dẫn chuyển đổi cụ thể yêu cầu phải áp dụng phương pháp điều chỉnh hồi tố.

-

Được quyền lựa chọn: Doanh nghiệp là nhà đầu tư mua trái phiếu có phát sinh chiết khấu hoặc phụ trội, nếu tại thời điểm Thông tư 99 có hiệu lực mà trái phiếu chưa đến hạn thanh toán, doanh nghiệp được phép lựa chọn áp dụng phương pháp hồi tố cho Báo cáo tài chính kỳ đầu tiên

Trường hợp áp dụng phương pháp điều chỉnh hồi tố đơn giản

Phương pháp này chỉ tính toán ảnh hưởng lũy kế tại ngày đầu tiên áp dụng chính sách mới và điều chỉnh vào lợi nhuận chưa phân phối (hoặc vốn chủ sở hữu), không trình bày lại số liệu quá khứ, áp dụng khi:

- Áp dụng đối với các khoản chiết khấu, phụ trội trái phiếu chưa đến hạn thanh toán của nhà đầu tư (doanh nghiệp được chọn giữa hồi tố toàn diện và hồi tố đơn giản).

Trường hợp áp dụng phương pháp điều chỉnh phi hồi tố

Phương pháp này chỉ áp dụng chính sách mới cho các giao dịch phát sinh từ hiện tại trở đi, không can thiệp vào số liệu cũ, áp dụng trong các tình huống:

-

Không có quy định bắt buộc hồi tố: Khi doanh nghiệp áp dụng lần đầu các quy định pháp luật, VAS hoặc chế độ kế toán mới mà trong văn bản đó không có quy định bắt buộc phải điều chỉnh hồi tố hay hồi tố đơn giản.

-

Bắt buộc theo hướng dẫn cụ thể: Khi văn bản pháp luật, VAS hoặc chế độ kế toán mới có hướng dẫn chuyển đổi cụ thể yêu cầu thực hiện điều chỉnh phi hồi tố

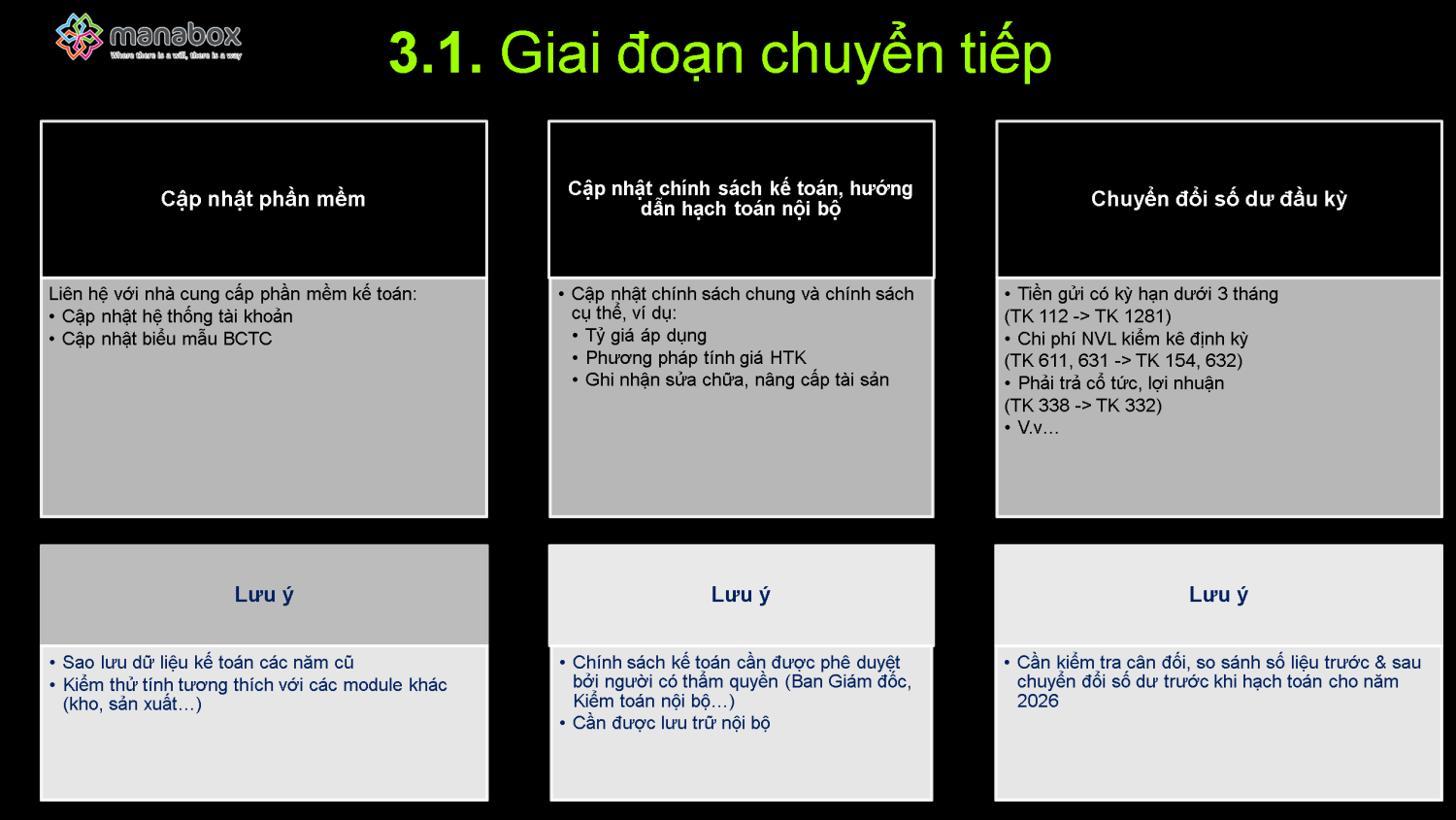

Một số thủ tục khác cần thực hiện

Xem tại Slide hội thảo của Manabox

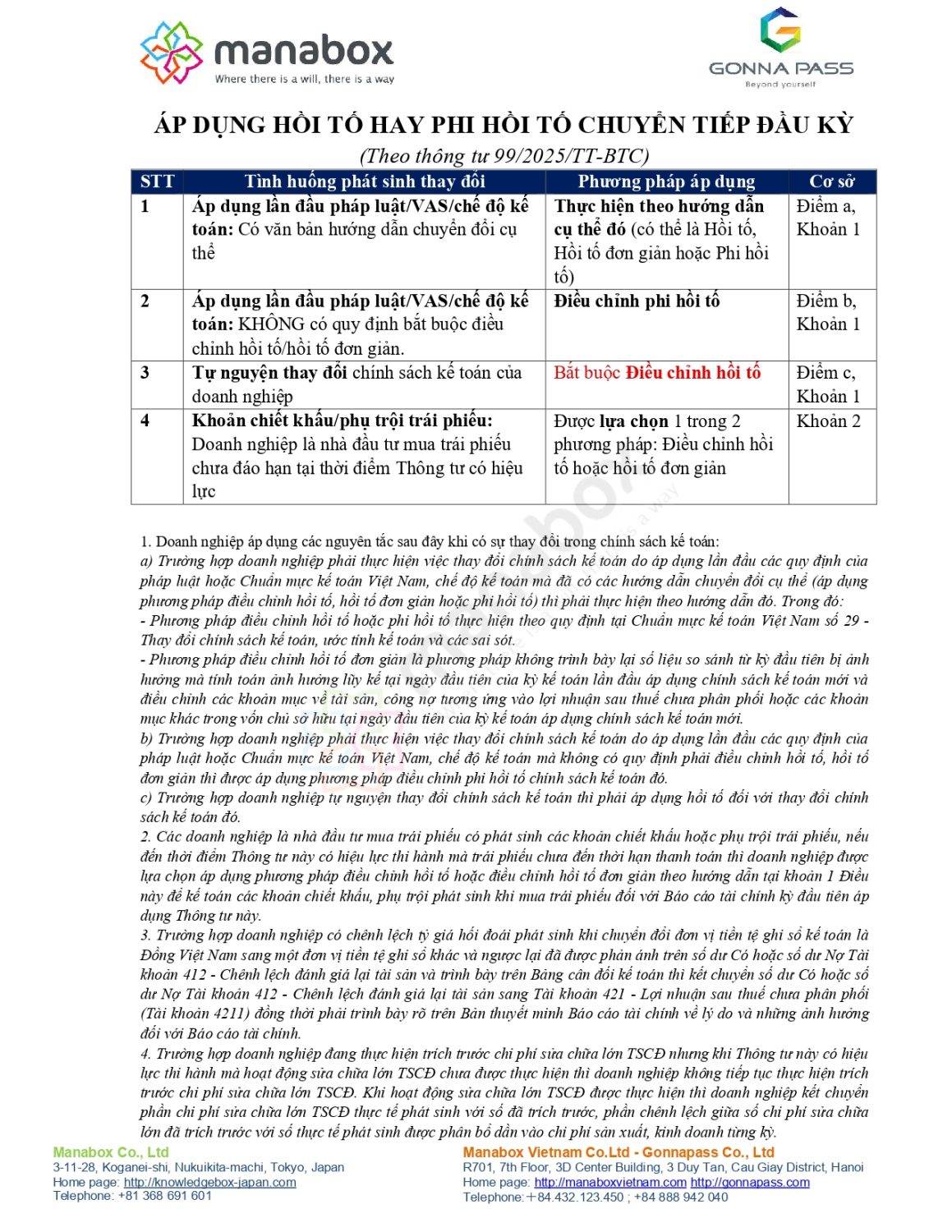

- Doanh nghiệp áp dụng các nguyên tắc sau đây khi có sự thay đổi trong chính sách kế toán:

- a) Trường hợp doanh nghiệp phải thực hiện việc thay đổi chính sách kế toán do áp dụng lần đầu các quy định của pháp luật hoặc Chuẩn mực kế toán Việt Nam, chế độ kế toán mà đã có các hướng dẫn chuyển đổi cụ thể (áp dụng phương pháp điều chỉnh hồi tố, hồi tố đơn giản hoặc phi hồi tố) thì phải thực hiện theo hướng dẫn đó. Trong đó:

– Phương pháp điều chỉnh hồi tố hoặc phi hồi tố thực hiện theo quy định tại Chuẩn mực kế toán Việt Nam số 29 – Thay đổi chính sách kế toán, ước tính kế toán và các sai sót.

– Phương pháp điều chỉnh hồi tố đơn giản là phương pháp không trình bày lại số liệu so sánh từ kỳ đầu tiên bị ảnh hưởng mà tính toán ảnh hưởng lũy kế tại ngày đầu tiên của kỳ kế toán lần đầu áp dụng chính sách kế toán mới và điều chỉnh các khoản mục về tài sản, công nợ tương ứng vào lợi nhuận sau thuế chưa phân phối hoặc các khoản mục khác trong vốn chủ sở hữu tại ngày đầu tiên của kỳ kế toán áp dụng chính sách kế toán mới.

- b) Trường hợp doanh nghiệp phải thực hiện việc thay đổi chính sách kế toán do áp dụng lần đầu các quy định của pháp luật hoặc Chuẩn mực kế toán Việt Nam, chế độ kế toán mà không có quy định phải điều chỉnh hồi tố, hồi tố đơn giản thì được áp dụng phương pháp điều chỉnh phi hồi tố chính sách kế toán đó.

- c) Trường hợp doanh nghiệp tự nguyện thay đổi chính sách kế toán thì phải áp dụng hồi tố đối với thay đổi chính sách kế toán đó.

- Các doanh nghiệp là nhà đầu tư mua trái phiếu có phát sinh các khoản chiết khấu hoặc phụ trội trái phiếu, nếu đến thời điểm Thông tư này có hiệu lực thi hành mà trái phiếu chưa đến thời hạn thanh toán thì doanh nghiệp được lựa chọn áp dụng phương pháp điều chỉnh hồi tố hoặc điều chỉnh hồi tố đơn giản theo hướng dẫn tại khoản 1 Điều này để kế toán các khoản chiết khấu, phụ trội phát sinh khi mua trái phiếu đối với Báo cáo tài chính kỳ đầu tiên áp dụng Thông tư này.

- Trường hợp doanh nghiệp có chênh lệch tỷ giá hối đoái phát sinh khi chuyển đổi đơn vị tiền tệ ghi sổ kế toán là Đồng Việt Nam sang một đơn vị tiền tệ ghi sổ khác và ngược lại đã được phản ánh trên số dư Có hoặc số dư Nợ Tài khoản 412 – Chênh lệch đánh giá lại tài sản và trình bày trên Bảng cân đối kế toán thì kết chuyển số dư Có hoặc số dư Nợ Tài khoản 412 – Chênh lệch đánh giá lại tài sản sang Tài khoản 421 – Lợi nhuận sau thuế chưa phân phối (Tài khoản 4211) đồng thời phải trình bày rõ trên Bản thuyết minh Báo cáo tài chính về lý do và những ảnh hưởng đối với Báo cáo tài chính.

- Trường hợp doanh nghiệp đang thực hiện trích trước chi phí sửa chữa lớn TSCĐ nhưng khi Thông tư này có hiệu lực thi hành mà hoạt động sửa chữa lớn TSCĐ chưa được thực hiện thì doanh nghiệp không tiếp tục thực hiện trích trước chi phí sửa chữa lớn TSCĐ. Khi hoạt động sửa chữa lớn TSCĐ được thực hiện thì doanh nghiệp kết chuyển phần chi phí sửa chữa lớn TSCĐ thực tế phát sinh với số đã trích trước, phần chênh lệch giữa số chi phí sửa chữa lớn đã trích trước với số thực tế phát sinh được phân bổ dần vào chi phí sản xuất, kinh doanh từng kỳ.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________