Thuế GTGT

Áp dụng thuế suất 0% theo quy định mới nhất

Bài viết dưới đây tóm tắt hướng dẫn Áp dụng thuế suất 0% theo quy định mới nhất và lưu ý về một số rủi ro thường gặp

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Thay đổi cơ sở pháp lý

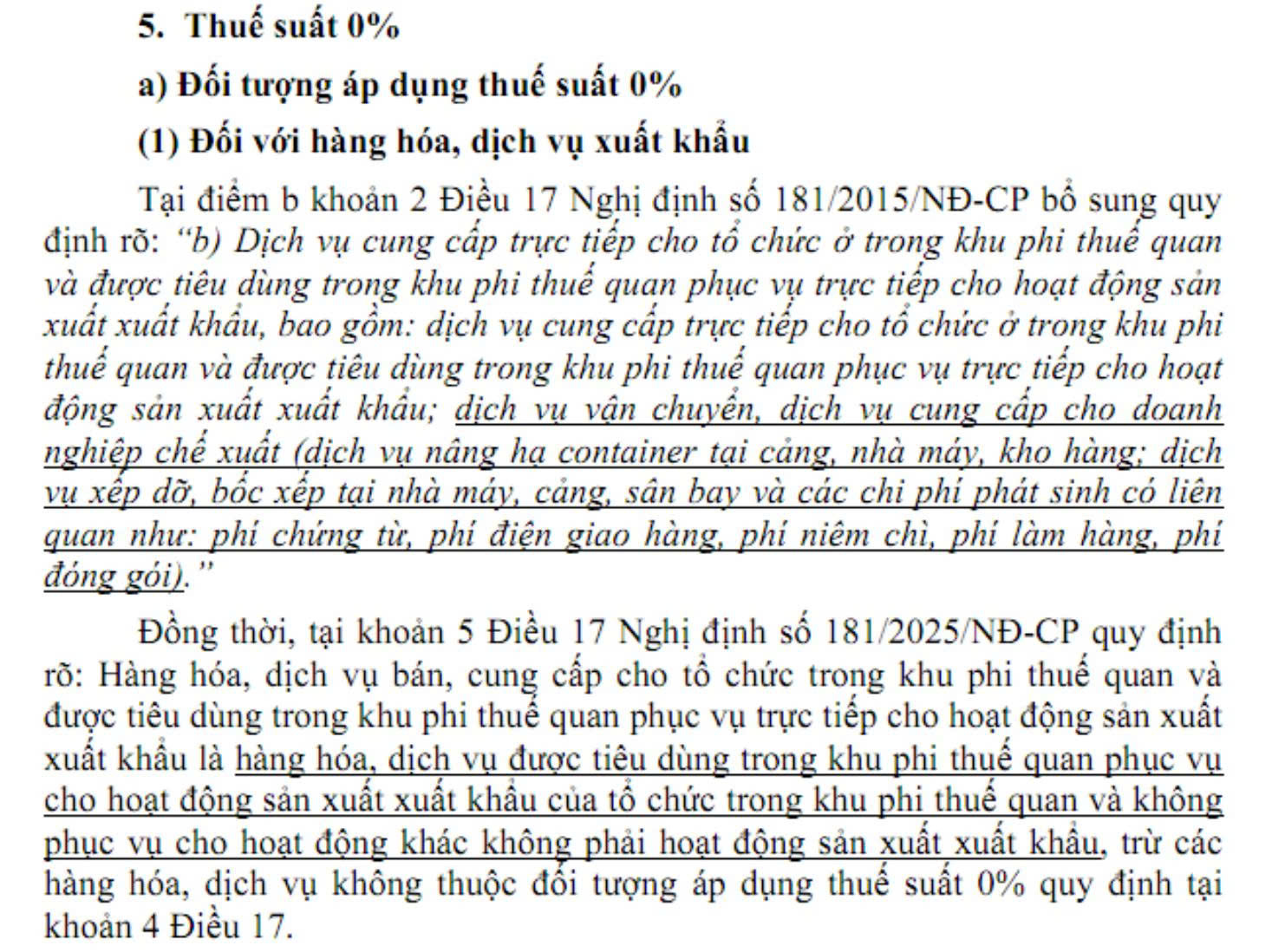

Một trong những thay đổi lớn nhất về thuế GTGT 0% so với quy định trước đây, Nghị định 181/2025/NĐ-CP và Thông tư 69/2025/TT-BTC đã làm rõ điều kiện áp dụng thuế 0% đối với dịch vụ cung cấp cho doanh nghiệp chế xuất (DNCX), bổ sung thêm điều kiện về phục vụ trực tiếp hoạt động xuất khẩu và liệt kê thêm một số dịch vụ cụ thể. Về giải thích điều kiện phục vụ trực tiếp cho hoạt động sản xuất xuất khẩu, tại điều 17 điểm 5 có đoạn:

…5. Hàng hóa, dịch vụ bán, cung cấp cho tổ chức trong khu phi thuế quan và được tiêu dùng trong khu phi thuế quan phục vụ trực tiếp cho hoạt động sản xuất xuất khẩu quy định tại khoản 1, khoản 2 Điều này là hàng hóa, dịch vụ được tiêu dùng trong khu phi thuế quan phục vụ cho hoạt động sản xuất xuất khẩu của tổ chức trong khu phi thuế quan và không phục vụ cho hoạt động khác không phải hoạt động sản xuất xuất khẩu…

- Trước 1/7/2025, theo thông tư 219/2013/TT-BTC: “b) Dịch vụ xuất khẩu bao gồm dịch vụ… cung ứng trực tiếp cho tổ chức, cá nhân ở trong khu phi thuế quan và tiêu dùng trong khu phi thuế quan.”

- Từ ngày 01/7/2025, Luật Thuế GTGT 2024 (có hiệu lực 1/7/2025) cùng Nghị định 181/2025/NĐ-CP và Thông tư 69/2025/TT-BTC quy định “2. Dịch vụ xuất khẩu bao gồm:….b) Dịch vụ cung cấp trực tiếp cho tổ chức ở trong khu phi thuế quan và được tiêu dùng trong khu phi thuế quan phục vụ trực tiếp cho hoạt động sản xuất xuất khẩu, bao gồm: dịch vụ cung cấp trực tiếp cho tổ chức ở trong khu phi thuế quan và được tiêu dùng trong khu phi thuế quan phục vụ trực tiếp cho hoạt động sản xuất xuất khẩu; dịch vụ vận chuyển, dịch vụ cung cấp cho doanh nghiệp chế xuất (dịch vụ nâng hạ container tại cảng, nhà máy, kho hàng; dịch vụ xếp dỡ, bốc xếp tại nhà máy, cảng, sân bay và các chi phí phát sinh có liên quan như: phí chứng từ, phí điện giao hàng, phí niêm chì, phí làm hàng, phí đóng gói)…”

-

Từ 01/07/2025, Luật 48/2024/QH15 mở rộng các đối tượng áp 0%, điều 9 Khoản 1 điểm (c) quy định mức thuế suất 0% áp dụng cho một số trường hợp xuất khẩu. Nghị định 181/2025/NĐ‑CP hướng dẫn chi tiết đối tượng, điều kiện, và làm rõ trường hợp bãi bỏ 0%, cụ thể hóa quy định tại Khoản 1 Điều 9 Luật 48/2024:

-

Hàng hóa xuất khẩu tiêu dùng ngoài Việt Nam (bán cho người nước ngoài hoặc khu phi thuế quan)

-

Dịch vụ xuất khẩu cung cấp cho tổ chức/cá nhân ở nước ngoài và tiêu dùng ngoài Việt Nam

-

Hàng hóa, dịch vụ tiêu thụ trong khu phi thuế quan phục vụ trực tiếp sản xuất xuất khẩu

-

Nghị định cũng nêu rõ điều kiện áp dụng mức thuế 0%: Hợp đồng xuất khẩu / gia công / ủy thác, hóa đơn bán hàng, chứng từ thanh toán không dùng tiền mặt, tờ khai hải quan, phiếu đóng gói, vận đơn, chứng từ bảo hiểm (nếu có)… Các trường hợp không còn áp dụng thuế suất 0% (bãi bỏ từ 1/7/2025) được liệt kê tại Điều 38 Nghị định

-

- Thông tư 69/2025/TT‑BTC quy định thủ tục áp dụng và hoàn thuế để áp dụng thuế suất 0% đối với các đối tượng tại Khoản 1 Điều 9 Luật 48/2024 và Điều 17 Nghị định 181

-

Quy định rõ hồ sơ mẫu, biểu mẫu chứng từ cần chuẩn bị

-

Một số lưu ý khi triển khai

- 1. Rà soát nội dung hợp đồng và soát xét kỹ các trường hợp loại trừ không được áp dụng thuế suất 0% theo Khoản 4 Điều 17 Nghị định 181/2025/NĐ-CP, nghĩa là khi cung cấp các dịch vụ này thì không được áp dụng thuế suất 0%, dù cung cấp cho tổ chức trong khu phi thuế quan

- 2. Cần làm việc với khách hàng, xác định cụ thể nội dung và mục đích sử dụng dịch vụ, xác định rõ mục đích sử dụng dịch vụ là phục vụ trực tiếp cho hoạt động sản xuất xuất khẩu. Theo quy định tại Điều 4 Thông tư số 69/2025/TT-BTC và Điều 17 Nghị định 181/2025/NĐ-CP, dịch vụ cung cấp vào KPTQ được áp dụng thuế suất 0% phải là dịch vụ cung cấp trực tiếp cho tổ chức trong KPTQ, được tiêu dùng trong KPTQ, phục vụ trực tiếp cho hoạt động sản xuất xuất khẩu và không phục vụ cho hoạt động khác.

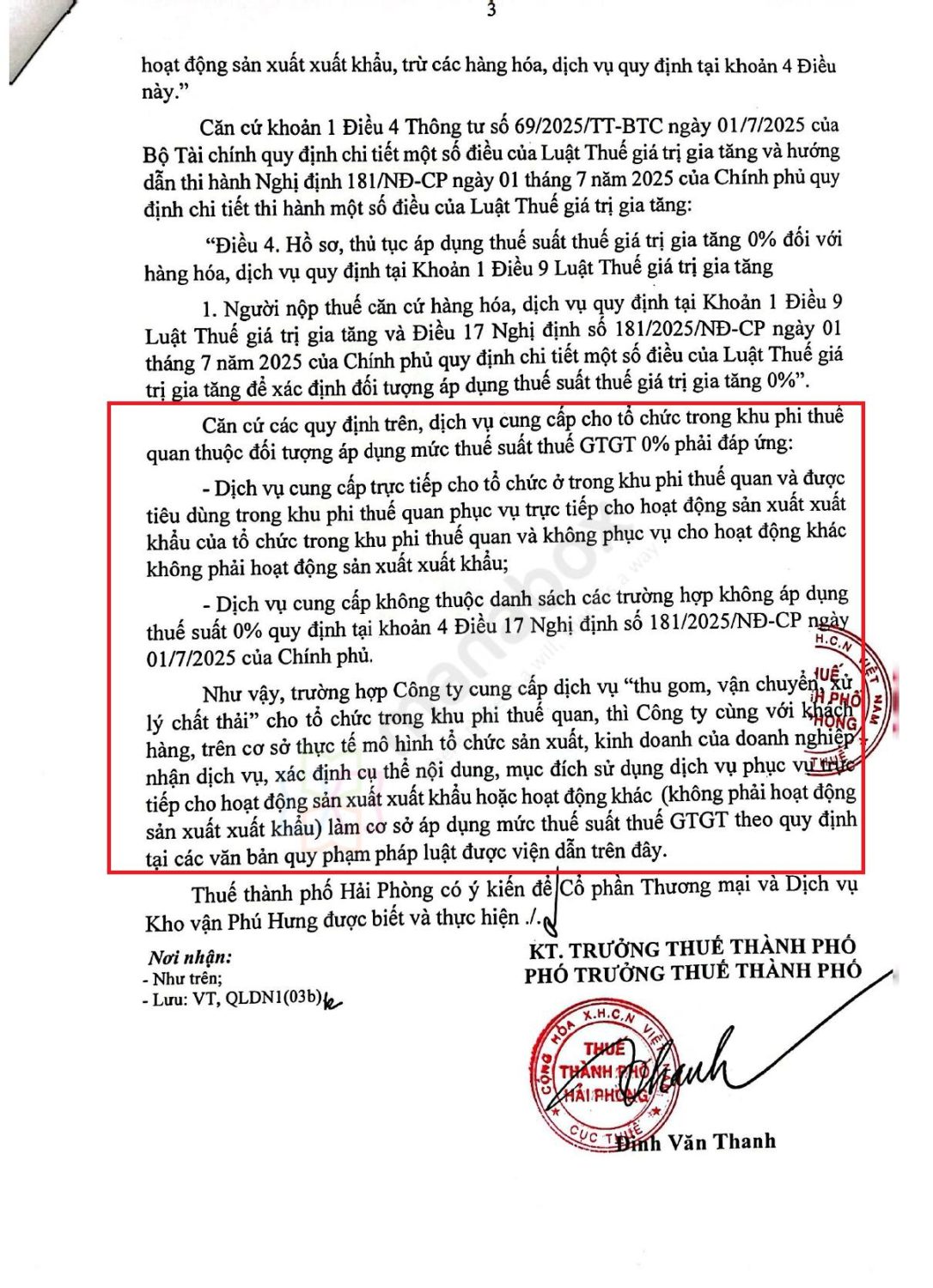

- 3. Các trường hợp không rõ ràng nên viết văn bản hỏi cơ quan thuế để nhận văn bản trả lời, ví dụ công văn đính kèm

Xem thêm

Trường hợp nào được áp dụng thuế suất 0%? Rủi ro thường gặp với thuế suất 0%?

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________