Đầu tư, Hành chính nhân sự

Bài toán thuế luôn là một vấn đề cần đánh giá với các doanh nghiệp

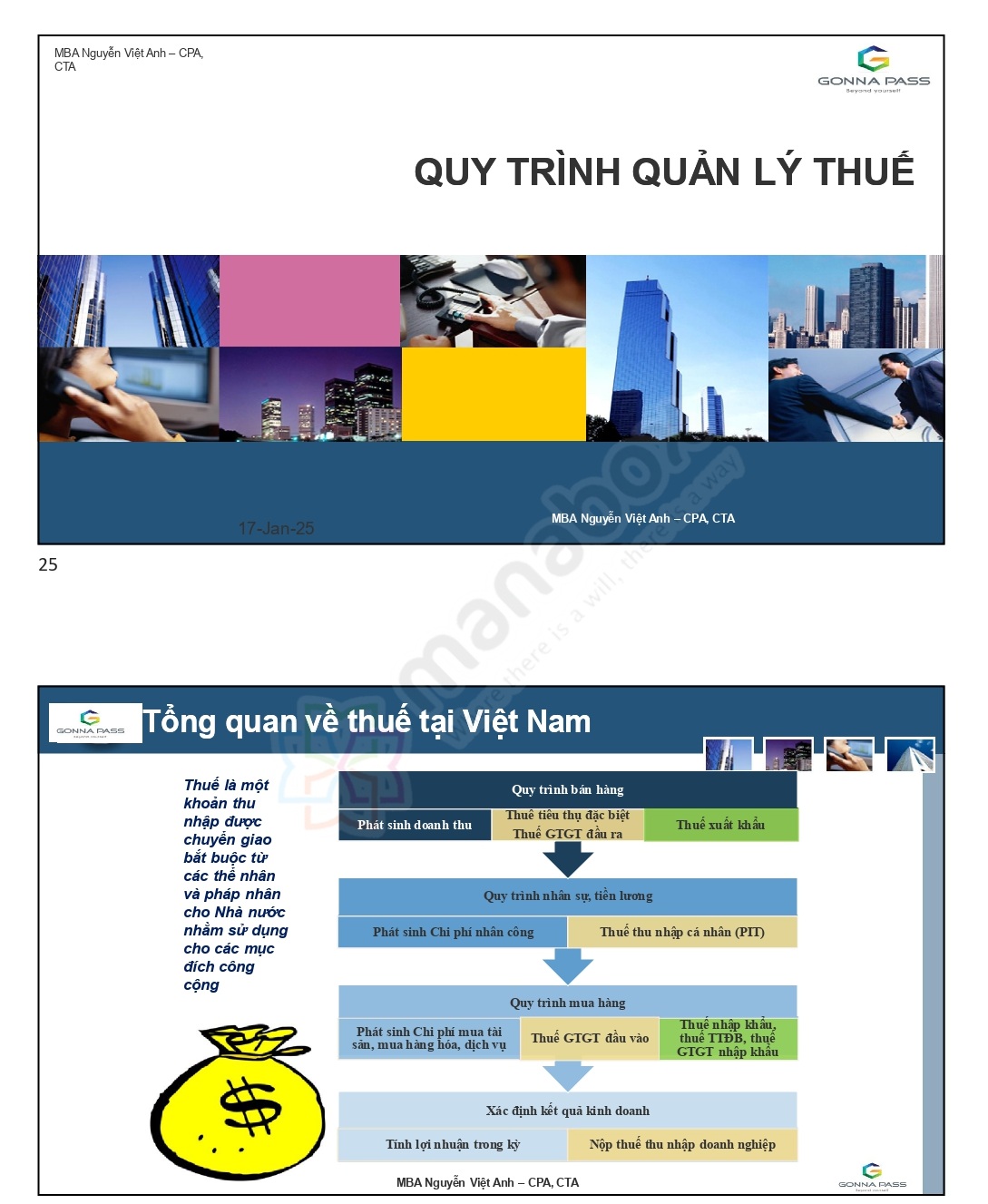

Tại Việt Nam, việc đánh giá ảnh hưởng của thuế trong từng khâu của hoạt động kinh doanh luôn cần thiết, Bài toán thuế luôn là một vấn đề cần đánh giá với các doanh nghiệp

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Trong dòng tiền doanh nghiệp thu và chi, cấu phần thuế cần phải được cân nhắc kỹ lưỡng, ví dụ, 1 sản phẩm có giá bán ra 1.000.000 đ, thuế GTGT (10%) nên doanh nghiệp thu được 1.100.000đ, nhưng doanh nghiệp chỉ được giữ 1.000.000đ.

- Giả sử sau khi khấu trừ khi các chi phí vận hành, lợi nhuận giả định (20%) thì doanh nghiệp lãi 200.000đ.

- Khi đó, thuế TNDN (20% trên lãi), doanh nghiệp phải nộp 40.000đ

- Chủ doanh nghiệp rút tiền về túi, nộp tiếp 5% của 160.000đ. (Mất 8.000đ)

Như vậy, để một sản phẩm đến tay người dùng và tiền về túi chủ doanh nghiệp, Nhà nước đã thu tổng cộng khoảng 148.000 VNĐ (chưa tính thuế đầu vào, thuế nhập khẩu, phí BHXH).

Nội dung bài viết

Thuế ở khâu đầu vào

Thuế nằm trong mọi đồng vốn bỏ ra, nhìn vào nhánh bên trái của sơ đồ (Nhà cung cấp -> Mua hàng), thuế xuất hiện ngay lập tức:

- Thuế Giá trị gia tăng (VAT) đầu vào: Khi doanh nghiệp mua nguyên vật liệu, hàng hóa, tỷ trọng thuế thường là 10% (theo Luật Thuế GTGT hiện hành), đây là số tiền doanh nghiệp phải chi ra trước

- Thuế Nhập khẩu (Nếu là hàng nhập): Tùy mặt hàng, thuế suất có thể từ 5% đến 30%

- Thuế Tiêu thụ đặc biệt (TTĐB): Nếu doanh nghiệp sản xuất/kinh doanh các mặt hàng như rượu, bia, xe hơi, thuế này có thể chiếm từ 35% đến 150% giá trị hàng đầu vào

- Thuế Thu nhập cá nhân (TNCN) & BHXH: Nằm trong chi phí nhân công, doanh nghiệp phải trích đóng khoảng 21,5% BHXH (tính trên quỹ lương) và khấu trừ thuế TNCN lũy tiến đến 35%

Thuế ở khâu đầu ra

Thuế chiếm tỷ trọng lớn trong giá bán, nhìn vào nhánh bên phải sơ đồ (Bán hàng -> Khách hàng -> Thu hồi công nợ):

- Thuế GTGT đầu ra: Doanh nghiệp thu hộ Nhà nước thường là 10% trên tổng giá bán. Nếu doanh nghiệp không quản lý tốt công nợ, họ phải dùng tiền túi để nộp khoản 10% này trước khi thu được tiền từ khách hàng.

- Thuế TNDN trên lợi nhuận: Sau khi trừ hết chi phí, doanh nghiệp phải nộp tiếp 20% trên phần lợi nhuận còn lại.

Ngoài ra, ở giữa sơ đồ (Kho -> Sản xuất -> Quản lý), thuế đóng vai trò là chi phí quản trị do nếu không có sự quản trị tốt, mọi yếu tố chi phí vận hành đều có nguy cơ bị loại trừ khỏi mục đích hợp lệ khi trừ khỏi lãi tính thuế. Khi đó, thuế Thu nhập doanh nghiệp (TNDN) có thể phát sinh, ước tính thuế suất phổ thông là 20%

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________