Thuế TNCN

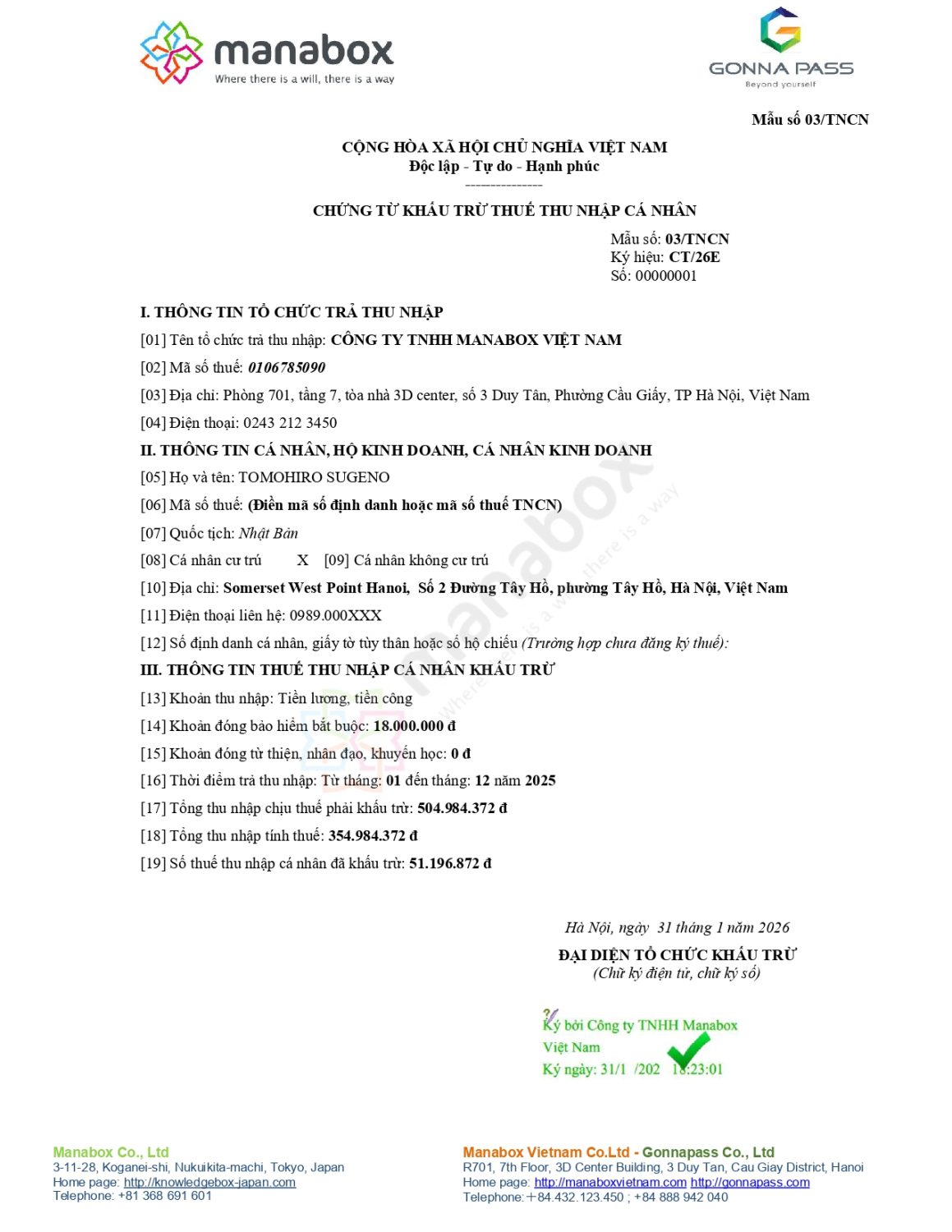

Cấp chứng từ khấu trừ thuế TNCN lương NET có ví dụ

Dưới đây là hướng dẫn chi tiết cách Cấp chứng từ khấu trừ thuế TNCN lương NET (công ty trả thay thuế cho người lao động) dựa trên các công văn hướng dẫn cùng với hướng dẫn thực hành chung.

|

Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Nguyên tắc áp dụng

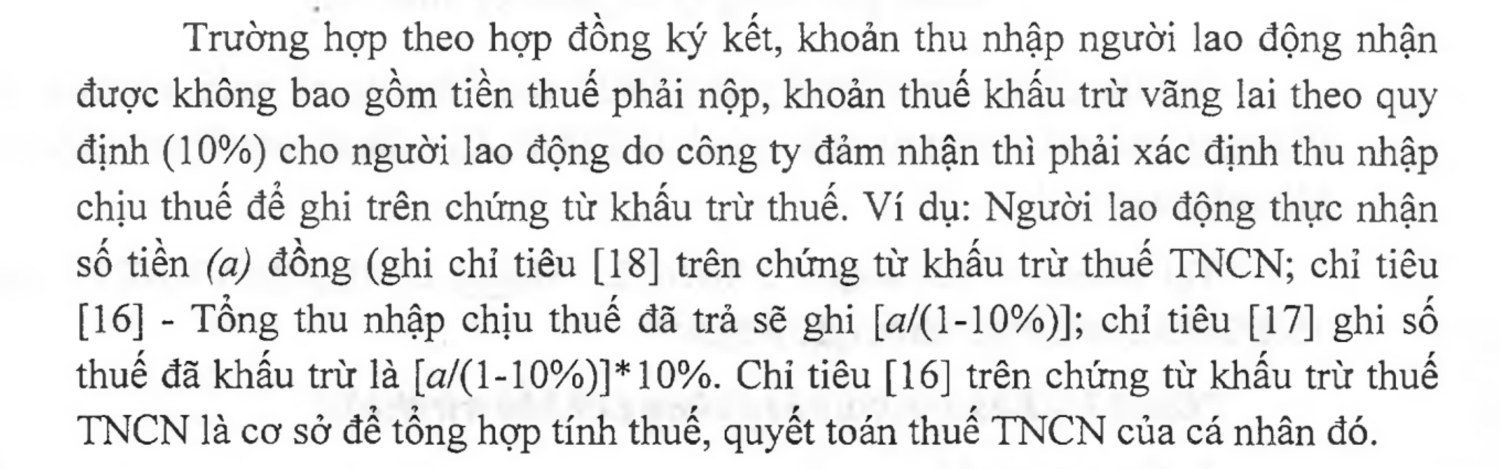

Khi trả lương NET (người lao động nhận đủ số tiền theo thỏa thuận, công ty chịu thuế TNCN), số liệu ghi trên chứng từ khấu trừ thuế không được ghi số tiền thực nhận ở mục thu nhập chịu thuế, mà phải quy đổi ngược ra thu nhập trước thuế (Gross) để phản ánh đúng nghĩa vụ thuế đã nộp. Theo công văn 12422/CT-TTHT

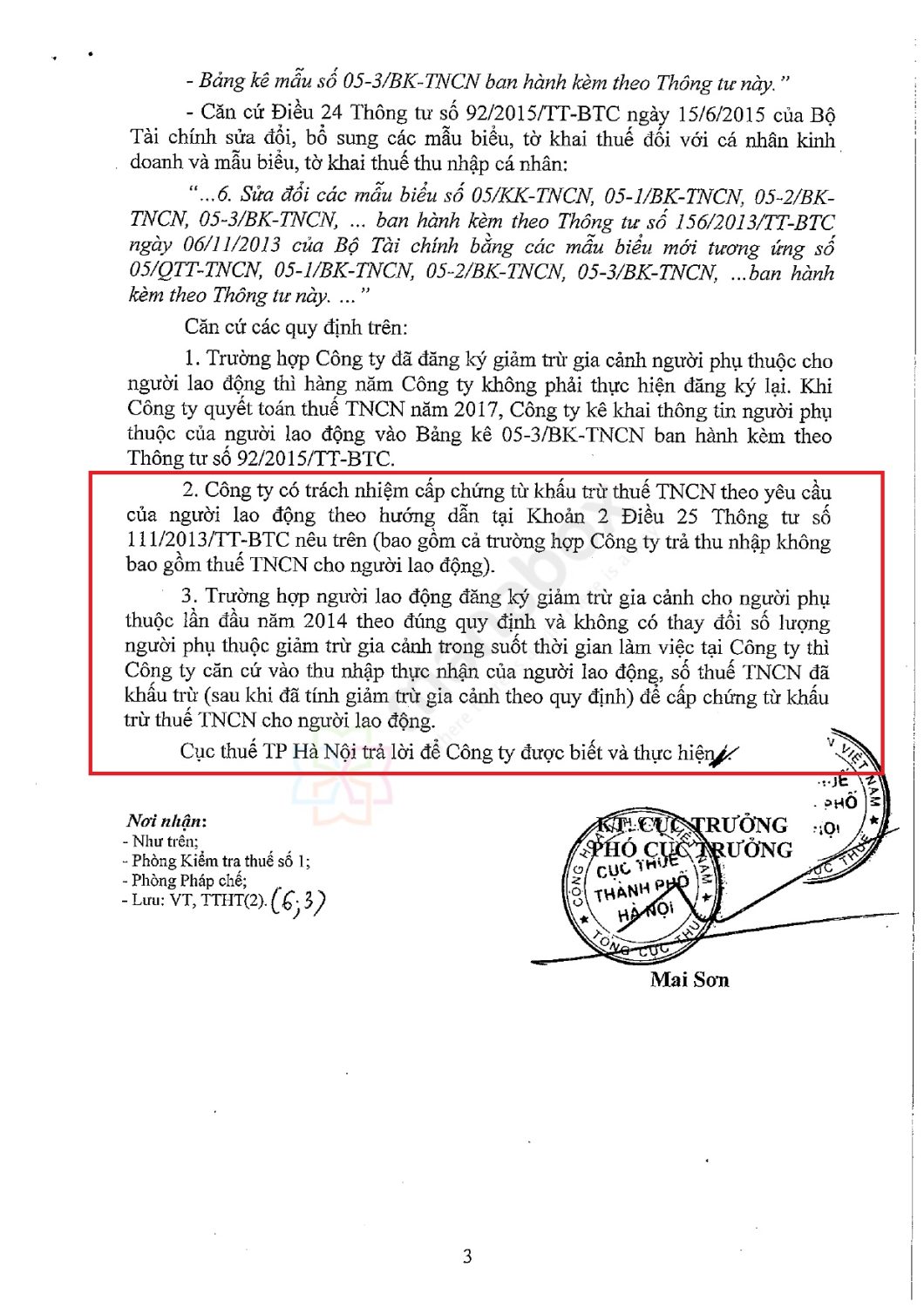

2. Công ty có trách nhiệm cấp chứng từ khấu trừ thuế TNCN theo yêu cầu của người lao động theo hướng dẫn tại Khoản 2 Điều 25 Thông tư số 111/2013/TT-BTC nêu trên (bao gồm cả trường hợp Công ty trả thu nhập không bao gồm thuế TNCN cho người lao động).

3. Trường hợp người lao động đăng ký giảm trừ gia cảnh cho người phụ thuộc lần đầu năm 2014 theo đúng quy định và không có thay đổi số lượng người phụ thuộc giảm trừ gia cảnh trong suốt thời gian làm việc tại Công ty thì Công ty căn cứ vào thu nhập thực nhận của người lao động, số thuế TNCN đã khấu trừ (sau khi đã tính giảm trừ gia cảnh theo quy định) để cấp chứng từ khấu trừ thuế TNCN cho người lao động.

Chứng từ khấu trừ thuế TNCN điện tử – Cập nhật quy định mới nhất

Ví dụ cách tính số liệu để ghi vào chứng từ

Trường hợp 1: Khấu trừ 10% (Lao động cư trú không ký HĐLĐ hoặc HĐLĐ dưới 3 tháng, thu nhập từ 2 triệu đồng/lần)

Theo hướng dẫn tại Công văn 2165/CT-TTHT,

Bước 1: Xác định số tiền thực trả cho người lao động (Lương Net) = a

Bước 2: Tính “Tổng thu nhập chịu thuế” (Chỉ tiêu [16] trên mẫu cũ hoặc chỉ tiêu Thu nhập chịu thuế trên mẫu mới): TNCT = {a}/{1 – 10\%} = {a}/{0.9}

Bước 3: Tính “Số thuế TNCN đã khấu trừ” (Chỉ tiêu [17] trên mẫu cũ hoặc Số thuế đã khấu trừ trên mẫu mới): Thuế = TNCT x 10%

Trường hợp 2: Khấu trừ theo biểu thuế lũy tiến

Bạn cần xác định đối tượng người lao động để áp dụng công thức quy đổi (Gross-up) phù hợp trước khi viết chứng từ. Biểu lũy tiến từng phần (Lao động cư trú ký HĐLĐ từ 3 tháng trở lên)Bạn phải quy đổi thu nhập sau thuế ra thu nhập trước thuế theo Phụ lục 01/PL-TNCN (Ban hành kèm Thông tư 111/2013/TT-BTC)

Ví dụ, theo hợp đồng lao động ký giữa Ông D và Công ty X thì Ông D được trả lương hàng tháng là 31,5 triệu đồng, ngoài tiền lương Ông D được công ty X trả thay phí hội viên câu lạc bộ thể thao 1 triệu đồng/tháng. Ông D phải đóng bảo hiểm bắt buộc là 1,5 triệu đồng/tháng. Công ty X chịu trách nhiệm nộp thuế thu nhập cá nhân theo quy định thay cho ông D. Trong năm Ông D chỉ tính giảm trừ gia cảnh cho bản thân, không có người phụ thuộc và không phát sinh đóng góp từ thiện, nhân đạo, khuyến học. Công ty X trả thay tiền thuê nhà là 6 triệu đồng/tháng. Thuế thu nhập cá nhân phải nộp hàng tháng của Ông D như sau:

Bước 1: Xác định tiền thuê nhà trả thay được tính vào thu nhập làm căn cứ quy đổi: 31,5 triệu đồng + 1 triệu đồng – (11 triệu đồng + 1,5 triệu đồng) = 20 triệu đồng

– Thu nhập tính thuế (xác định theo Phụ lục số 02/PL-TNCN) là: (20 triệu đồng – 1,65 triệu đồng)/0,8 = 22,9375 triệu đồng

– Thu nhập chịu thuế (không gồm tiền thuê nhà): 22,9375 triệu đồng + 11 triệu đồng + 1,5 triệu đồng = 35,4375 triệu đồng/tháng

– 15% Tổng thu nhập chịu thuế (không gồm tiền thuê nhà): 35,4375 triệu đồng × 15% = 5,315625 triệu đồng/tháng

Vậy tiền thuê nhà được tính vào thu nhập làm căn cứ quy đổi là 5,315625 triệu đồng/tháng

Bước 2: Xác định thu nhập tính thuế

– Thu nhập làm căn cứ để quy đổi thành thu nhập tính thuế: 31,5 triệu đồng + 1 triệu đồng + 5,315625 triệu đồng – (11 triệu đồng + 1,5 triệu đồng) = 25,315625 triệu đồng/tháng

– Thu nhập tính thuế (quy đổi theo Phụ lục số 02/PL-TNCN): (25,315625 triệu đồng – 1,65 triệu đồng)/0,8 = 29,582 triệu đồng/tháng

– Thuế thu nhập cá nhân phải nộp: 29,582 triệu đồng × 20% – 1,65 triệu đồng = 4,15 triệu đồng/tháng

– Thu nhập chịu thuế hàng tháng của ông D là: 31,5 triệu đồng + 1 triệu đồng + 5,315625 triệu đồng + 4,15 triệu đồng = 42,08 triệu đồng/tháng

Hoặc xác định theo cách: 29,582 triệu đồng + 11 triệu đồng + 1,5 triệu đồng = 42,08 triệu đồng/tháng.

Thuế suất thuế TNCN mới nhất và quy đổi thu nhập NET 2025 (Có ví dụ)

Cách quy đổi lương Net sang Gross (Có ví dụ) – Grossup Net income

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________