Đầu tư, Hành chính nhân sự, Kinh doanh, Thuế GTGT, Thuế TNDN

Chậm trả tiền bị loại đầu vào? Kê khai tờ khai 01/GTGT trường hợp này?

Chậm trả tiền bị loại đầu vào? Một số khách hàng gần đây hỏi Manabox về vấn đề thanh toán chậm so với Hợp đồng sẽ không được kê khai khấu trừ thuế GTGT, kể cả sau đó có thanh toán cũng không được kê khai bổ sung lại. Vậy thực tế quan điểm như thế nào?

|

Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Quy định mới

Từ 01/07/2025, Nghị định 181/2025/NĐ-CP, điểm g khoản 2 Điều 26 quy định: mua trả chậm/trả góp từ 5 triệu trở lên phải có

- (i) hợp đồng/phụ lục

- (ii) hóa đơn hợp pháp và

- (iii) chứng từ thanh toán không dùng tiền mặt.

- Trước hạn thanh toán theo hợp đồng hoặc phụ lục, được khấu trừ; đến hạn mà chưa có chứng từ thanh toán, DN phải điều chỉnh giảm số thuế GTGT đã khấu trừ trong kỳ phát sinh nghĩa vụ thanh toán.

Tuy nhiên, điểm gây tranh luận là Nghị định 181 không nói rõ sau khi đã quá hạn rồi mà sau đó mới thanh toán thì có được khấu trừ lại hay không dẫn tới có 02 quan điểm là

- Về nguyên tắc khi đã có chứng từ thanh toán không dùng tiền mặt là đã đáp ứng được điều kiện của Luật (Văn bản pháp lý cao hơn) thì vẫn nên được khấu trừ do không thuộc trường hợp ngoại trừ (đến hạn phải điều chỉnh giảm, và khi thanh toán sau đó thì kê khai bổ sung khấu trừ lại)

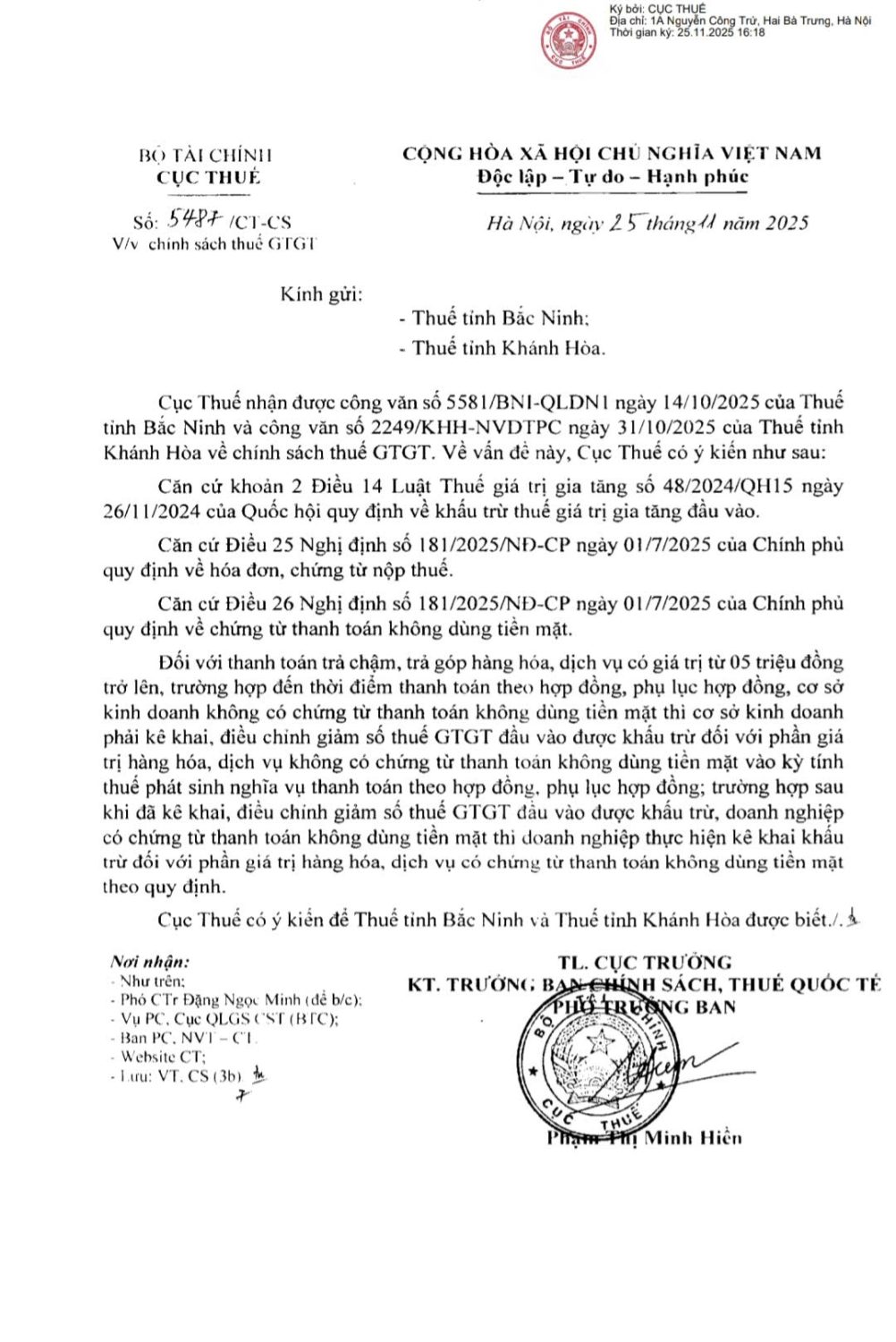

- Tổng Cục thuế cũng trả lời tại công văn 5487/CT-CS, theo đó

- Tại thời điểm quá hạn thanh toán: Tạm loại trừ không được khấu trừ

- Tại thời điểm thực tế thanh toán không dùng tiền mặt: Được khấu trừ lại

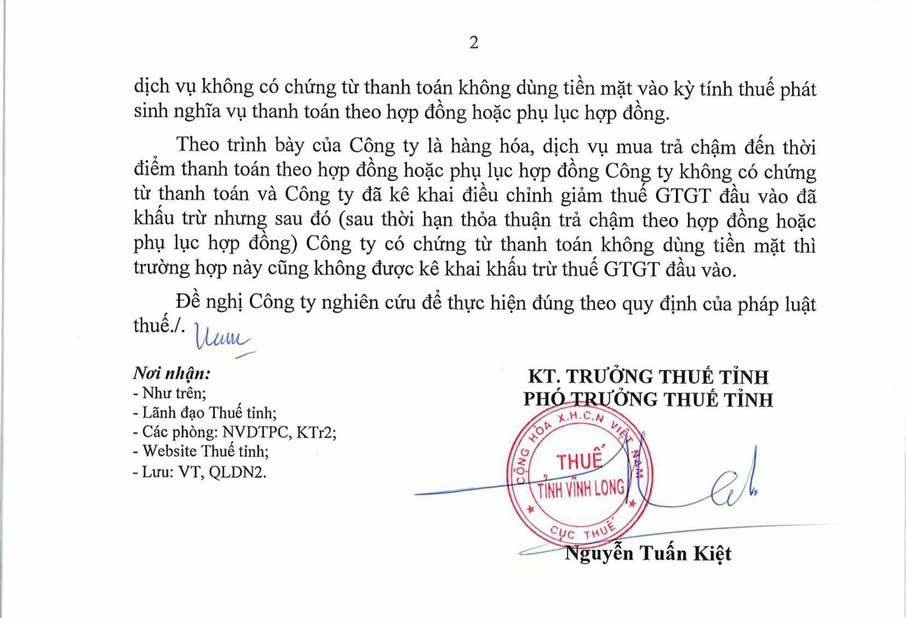

- Một số công văn ghi nhận hướng xử lý (ví dụ Cục Thuế Vĩnh Long): nếu đến hạn mà chưa có chứng từ thanh toán không dùng tiền mặt thì coi như không được khấu trừ đầu vào, kể cả sau này mới thanh toán. Do đó, doanh nghiệp cần cân nhắc một số giải pháp

Hướng dẫn kê khai chỉ tiêu [37] trong trường hợp này

Theo Cục thuế, tại công văn 1832/CT-CS

Đối với thanh toán trả chậm, trả góp hàng hóa, dịch vụ có giá trị từ 05 triệu đồng trở lên, trường hợp đến thời điểm thanh toán theo hợp đồng, phụ lục hợp đồng, cơ sở kinh doanh không có chứng từ thanh toán không dùng tiền mặt thì cơ sở kinh doanh phải kê khai, điều chỉnh giảm số thuế GTGT đầu vào được khấu trừ đối với phần giá trị hàng hóa, dịch vụ không có chứng từ thanh toán không dùng tiền mặt vào chỉ tiêu số [37] – “Điều chỉnh giảm” (tại mục IV – Điều chỉnh tăng, giảm thuế GTGT còn được khấu trừ các kỳ trước chuyển sang) trên Tờ khai thuế GTGT mẫu 01/GTGT của kỳ tính thuế phát sinh nghĩa vụ thanh toán theo hợp đồng, phụ lục hợp đồng.

![]()

Giải pháp đề xuất

Doanh nghiệp nên cân nhắc một số giải pháp

-

Theo dõi hạn thanh toán từng hợp đồng/phụ lục; thiết lập cảnh báo trước hạn.

-

Gia hạn kịp thời bằng phụ lục trước khi đến hạn (NĐ 181 cho phép căn cứ “hợp đồng hoặc phụ lục hợp đồng”)

-

Đến hạn mà chưa có chứng từ thanh toán không dùng tiền mặt → điều chỉnh giảm đúng kỳ

-

Với các hóa đơn đã quá hạn nhưng sau đó đã thanh toán không dùng tiền mặt, DN có thể cân nhắc kê khai bổ sung để khấu trừ lại, kèm hồ sơ giải trình và gửi văn bản hỏi cơ quan thuế địa phương nêu: (i) NĐ 181 chỉ yêu cầu điều chỉnh khi đến hạn chưa thanh toán, không cấm khấu trừ lại; (ii) tinh thần các Thông tư cũ cho phép khấu trừ lại; (iii) chậm thanh toán là quan hệ dân sự, không làm thay đổi bản chất giao dịch chịu thuế.

Một số tình huống nhận diện rủi ro cao hơn

| Risk level | Scenario | Checklist (tick ✓) | Bằng chứng cần lưu | Hành động ngay |

| Rất cao | Hồ sơ hoàn thuế (đặc biệt hoàn xuất khẩu) có hóa đơn đến thời điểm nộp hồ sơ đã quá hạn thanh toán theo HĐ/PL | [ ] Đã so khớp ‘hạn thanh toán’ trong HĐ/PL với ngày nộp hồ sơ hoàn [ ] Loại khoản quá hạn ra khỏi bộ hồ sơ hoàn [ ] Có kế hoạch thanh toán và đưa vào kỳ hoàn sau (nếu cần) |

HĐ/PL thể hiện hạn thanh toán; Lịch nộp hồ sơ hoàn; Danh sách hóa đơn loại trừ | Không đưa các hóa đơn quá hạn vào hồ sơ hoàn; theo dõi kỳ sau |

| Rất cao | Đến hạn thanh toán mà không điều chỉnh giảm VAT đã khấu trừ trong kỳ phải điều chỉnh | [ ] Theo dõi hạn thanh toán từng HĐ/PL [ ] Đối chiếu kỳ phải điều chỉnh và đã hạch toán giảm [ ] Lập bảng theo dõi ‘VAT chờ khấu trừ’ |

Bảng theo dõi công nợ & hạn thanh toán; Tờ khai/kỳ điều chỉnh; Bút toán kế toán | Điều chỉnh giảm ngay số VAT đã khấu trừ bị quá hạn; tính tiền chậm nộp (nếu có) |

| Rất cao | Thanh toán sau hạn 3–6 tháng rồi kê khai bổ sung khấu trừ lại tại địa bàn có quan điểm chặt (ví dụ như công văn 434) | [ ] Xác định địa bàn quản lý/quan điểm địa phương [ ] Chuẩn bị lập luận pháp lý trước khi kê khai bổ sung [ ] Đánh giá tác động tiền chậm nộp/phạt nếu bị bác |

Công văn/quan điểm địa phương; Hồ sơ thanh toán không dùng tiền mặt; Tờ khai bổ sung | Cân nhắc không khấu trừ lại hoặc chỉ thực hiện khi chấp nhận tranh luận |

| Rất cao | Chứng từ thanh toán không dùng tiền mặt không hợp lệ (trả qua bên thứ ba, sai tài khoản, bù trừ không hồ sơ, trả tiền mặt, thu hồi tiền chuyển) | [ ] Tên chủ tài khoản nhận trùng với bên bán trong HĐ/PL [ ] Có ủy quyền/thỏa thuận 3 bên nếu thanh toán thay [ ] Có biên bản bù trừ, thỏa thuận, chứng từ đối ứng [ ] Không rút/thu hồi tiền ngay sau khi chuyển |

Sao kê ngân hàng; Ủy nhiệm chi; Ủy quyền/BB bù trừ; HĐ/PL | Sửa phương thức thanh toán; bổ sung hồ sơ pháp lý; tránh đưa vào hoàn |

| Rất cao | Phụ lục gia hạn ký sau khi đã quá hạn hoặc có dấu hiệu hợp thức hóa | [ ] Ngày ký PL trước ngày đến hạn cũ [ ] Nội dung gia hạn rõ mốc thời gian, nghĩa vụ, lãi phạt (nếu có) [ ] Có luồng phê duyệt nội bộ/biên bản đàm phán |

Phụ lục có ngày ký, dấu/EDS; Email/biên bản làm việc; Nhật ký phê duyệt | Không dùng PL ký muộn làm căn cứ; quản trị cảnh báo để ký trước hạn |

| Rất cao | Chia nhỏ hợp đồng/hóa đơn để né ngưỡng 5 triệu | [ ] So khớp chuỗi đơn hàng/PO cùng ngày/kỳ [ ] Đảm bảo tổng giá trị giao dịch phản ánh đúng thực tế [ ] Có giải trình nghiệp vụ khi tách lô là thật sự cần thiết |

Hợp đồng khung; Lịch giao nhận; PO/phiếu xuất; Giải trình nghiệp vụ | Hợp nhất giao dịch phù hợp; thanh toán không dùng tiền mặt |

| Cao | Trả chậm 3–6 tháng rồi thanh toán và kê khai bổ sung khấu trừ lại; hồ sơ thanh toán đầy đủ | [ ] Đã điều chỉnh giảm đúng kỳ khi đến hạn [ ] Thanh toán bằng phương thức hợp lệ [ ] Tờ khai bổ sung và công văn giải trình đã chuẩn bị |

Sao kê/UNC; HĐ/PL; Tờ khai bổ sung; Công văn giải trình | Chỉ thực hiện nếu DN chấp nhận tranh luận; dự phòng bị bác |

| Cao | Một phần nghĩa vụ trong HĐ giao nhiều đợt bị quá hạn (có đợt đúng hạn, có đợt trễ) | [ ] Phân tách hóa đơn/đợt giao theo hạn riêng [ ] Điều chỉnh giảm phần quá hạn [ ] Không để ảnh hưởng dây chuyền tới toàn bộ hợp đồng |

Bảng theo dõi đợt giao/hạn thanh toán; Bút toán điều chỉnh; Biên bản đối chiếu công nợ | Cắt riêng phần quá hạn; gia hạn sớm cho các đợt còn lại |

| Cao | Nhà cung cấp gặp sự cố pháp lý/dừng hoạt động trong thời gian đang quá hạn thanh toán | [ ] Xác minh tình trạng pháp lý NCC tại thời điểm giao dịch [ ] Lưu chứng cứ giao dịch, biên bản nghiệm thu, vận chuyển [ ] Rà soát rủi ro hóa đơn không còn giá trị sử dụng |

Tra cứu MST; Hợp đồng; Biên bản nghiệm thu; Chứng từ vận chuyển | Ưu tiên thanh toán đúng hạn; nếu đã quá hạn, cân nhắc không khấu trừ lại |

| Cao | Phương thức thanh toán ‘xám’ (ví điện tử, app thu hộ, giải pháp fintech) chưa có hướng dẫn rõ | [ ] Kiểm tra văn bản/hướng dẫn địa phương về phương thức [ ] Có hợp đồng dịch vụ trung gian thanh toán hợp lệ [ ] Dòng tiền qua tài khoản định danh đúng chủ thể |

Hợp đồng với đơn vị trung gian; Sao kê; Hóa đơn phí dịch vụ | Ưu tiên chuyển khoản ngân hàng truyền thống tới đúng tài khoản bên bán |

| Trung bình | Trả chậm ngắn (≤30 ngày), có phụ lục gia hạn trước hạn và/hoặc đã điều chỉnh giảm đúng kỳ | [ ] Phụ lục ký trước hạn cũ [ ] Theo dõi và tất toán trong hạn mới [ ] Hồ sơ thanh toán đầy đủ |

Phụ lục gia hạn; Bảng theo dõi hạn; Sao kê/UNC | Tiếp tục quản trị hạn; không đưa vào hoàn nếu còn nghi ngại |

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________