Chế độ kế toán mới: Thông tư 99 – Phần 3: Hệ thống Tài khoản, thay thế thông tư 200 được áp dụng từ năm 2026 với nhiều điểm mới cần cập nhật. Một số điểm quan trọng như sau

Nội dung bài viết

Tóm tắt điểm khác biệt nổi bật hệ thống tài khoản

Tải File tại: P3 He thong tai khoan Thong tu 99 thay the thong tu 200 KT

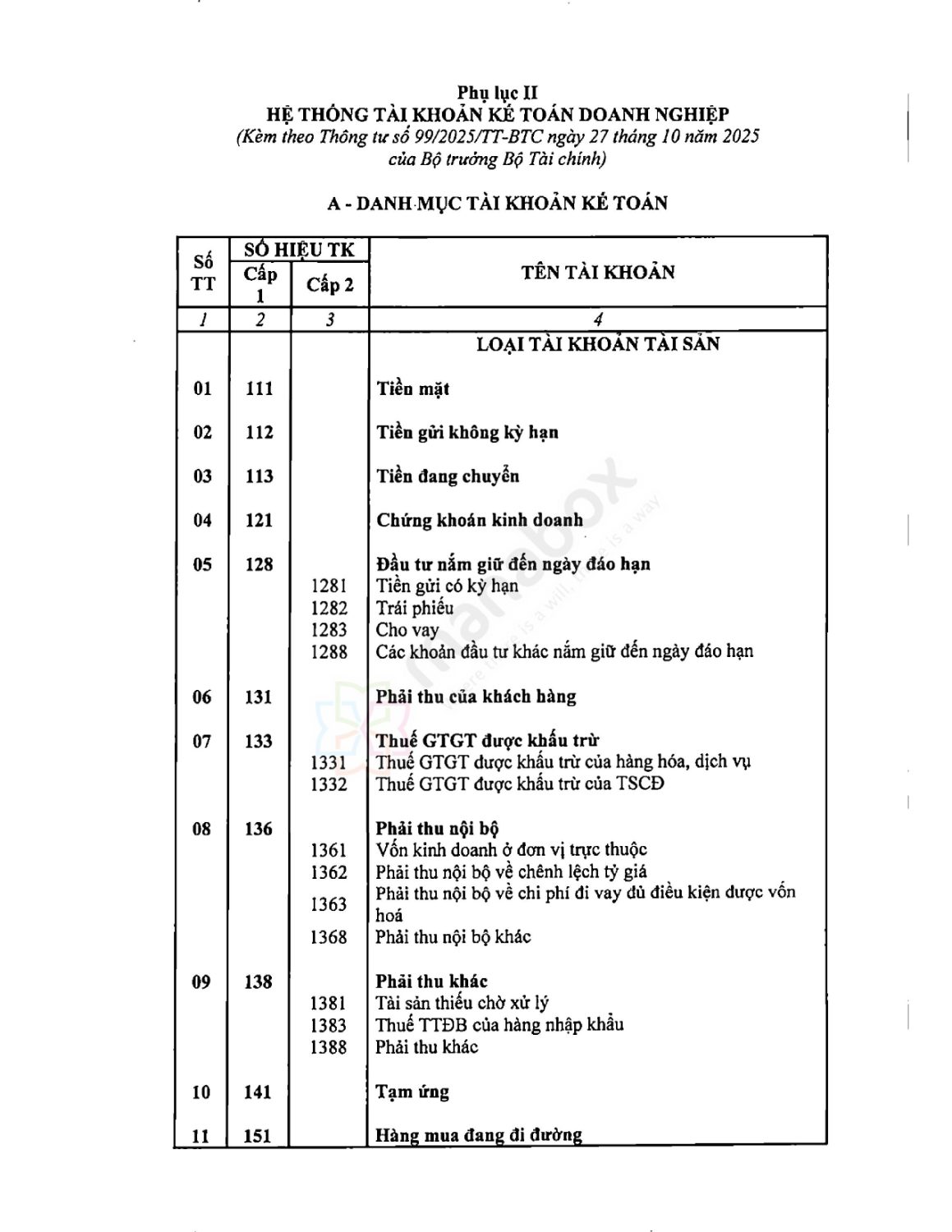

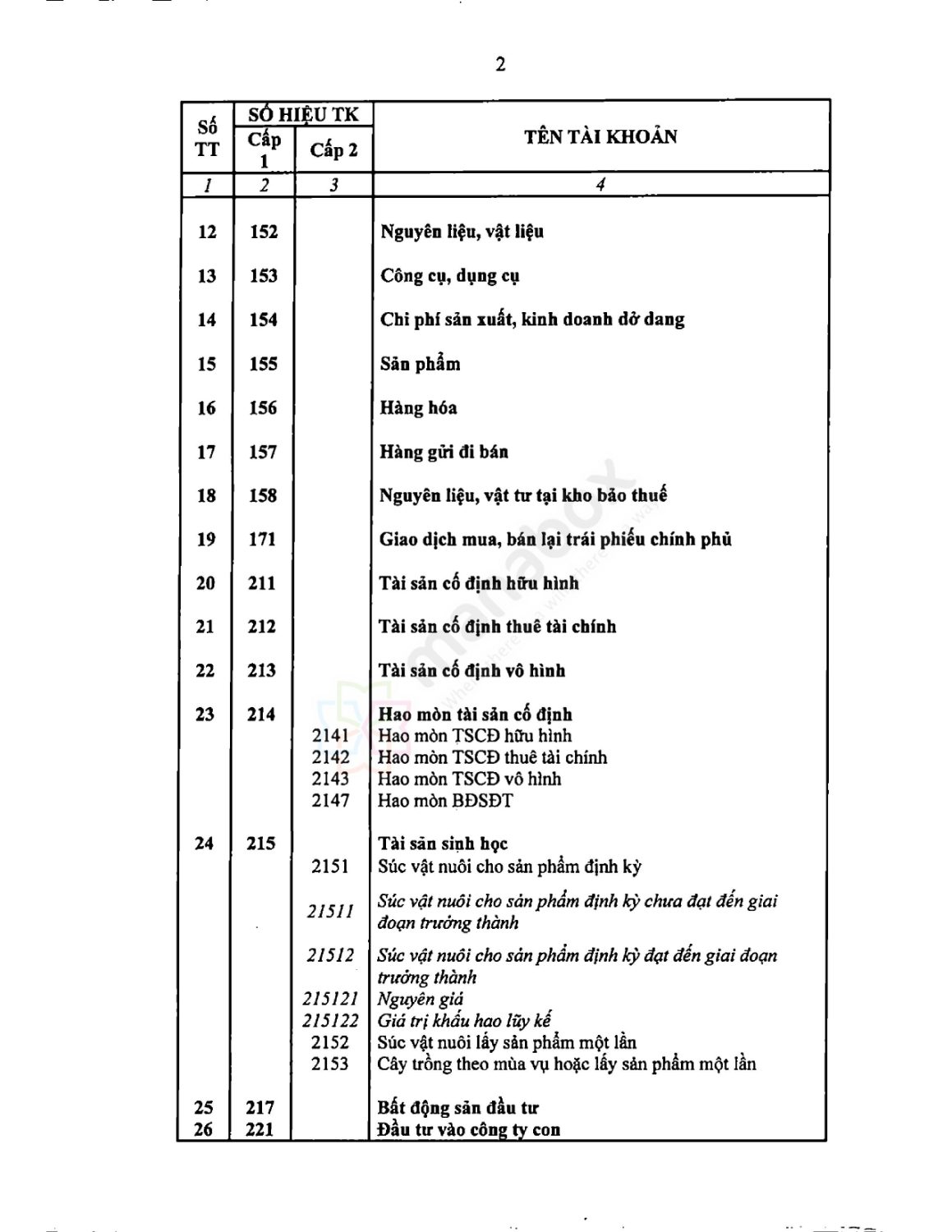

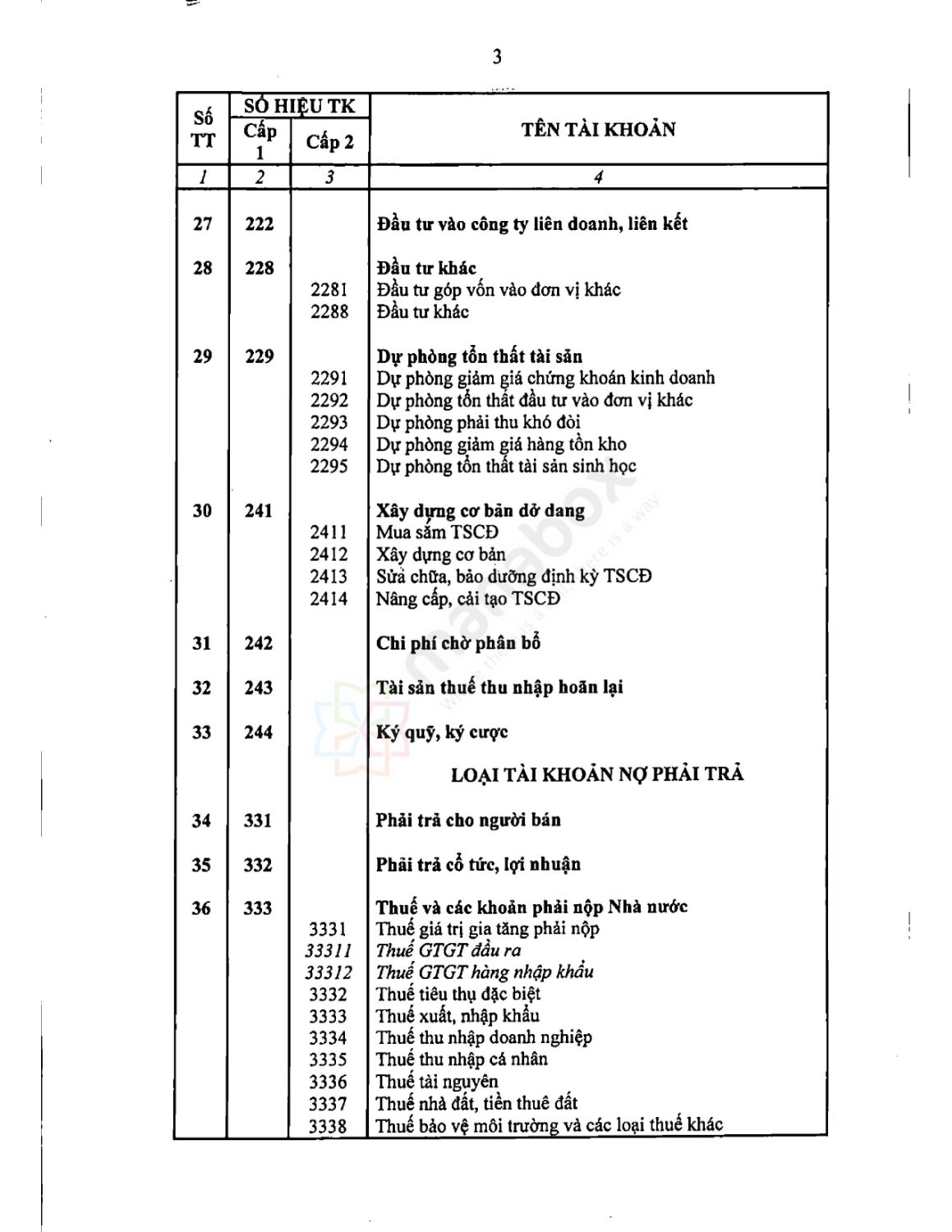

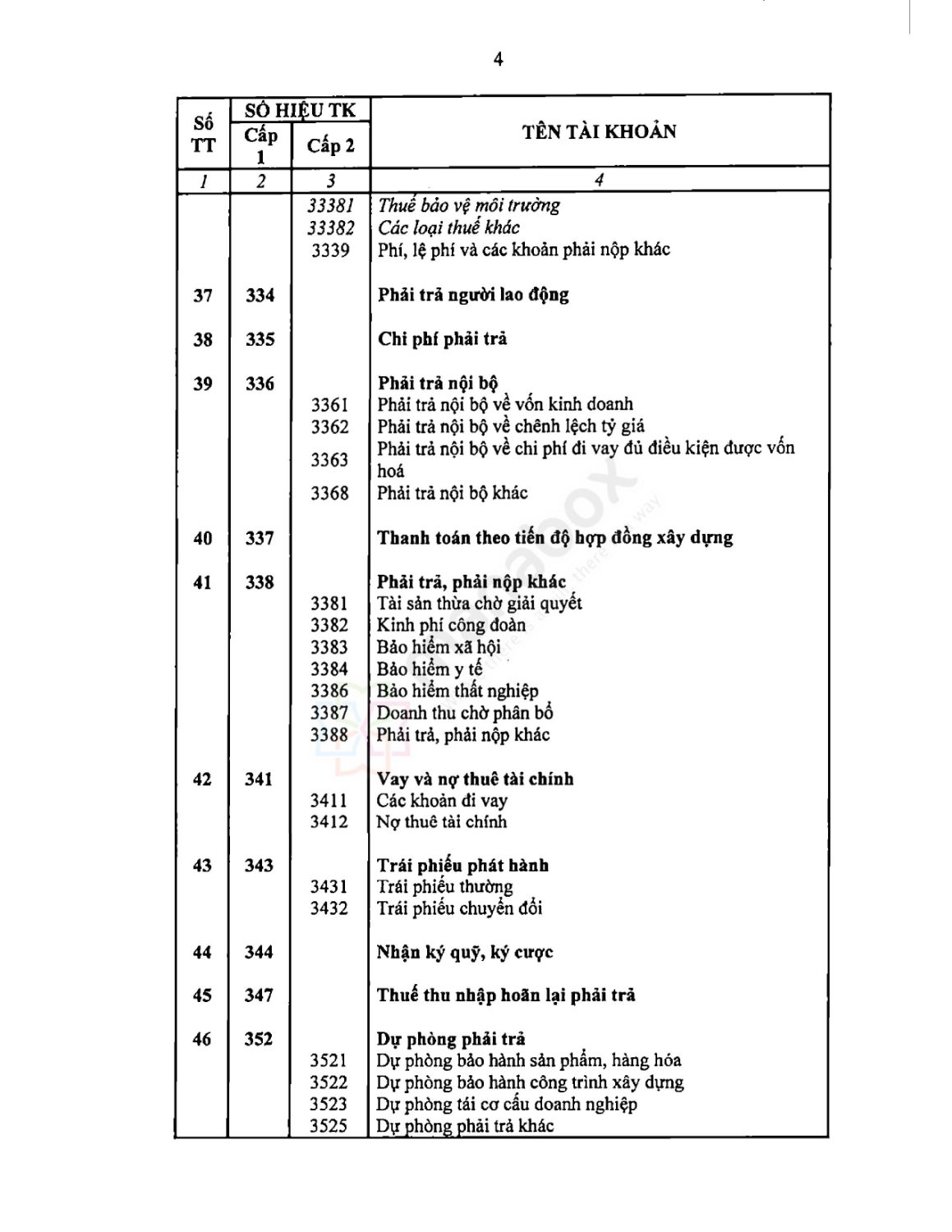

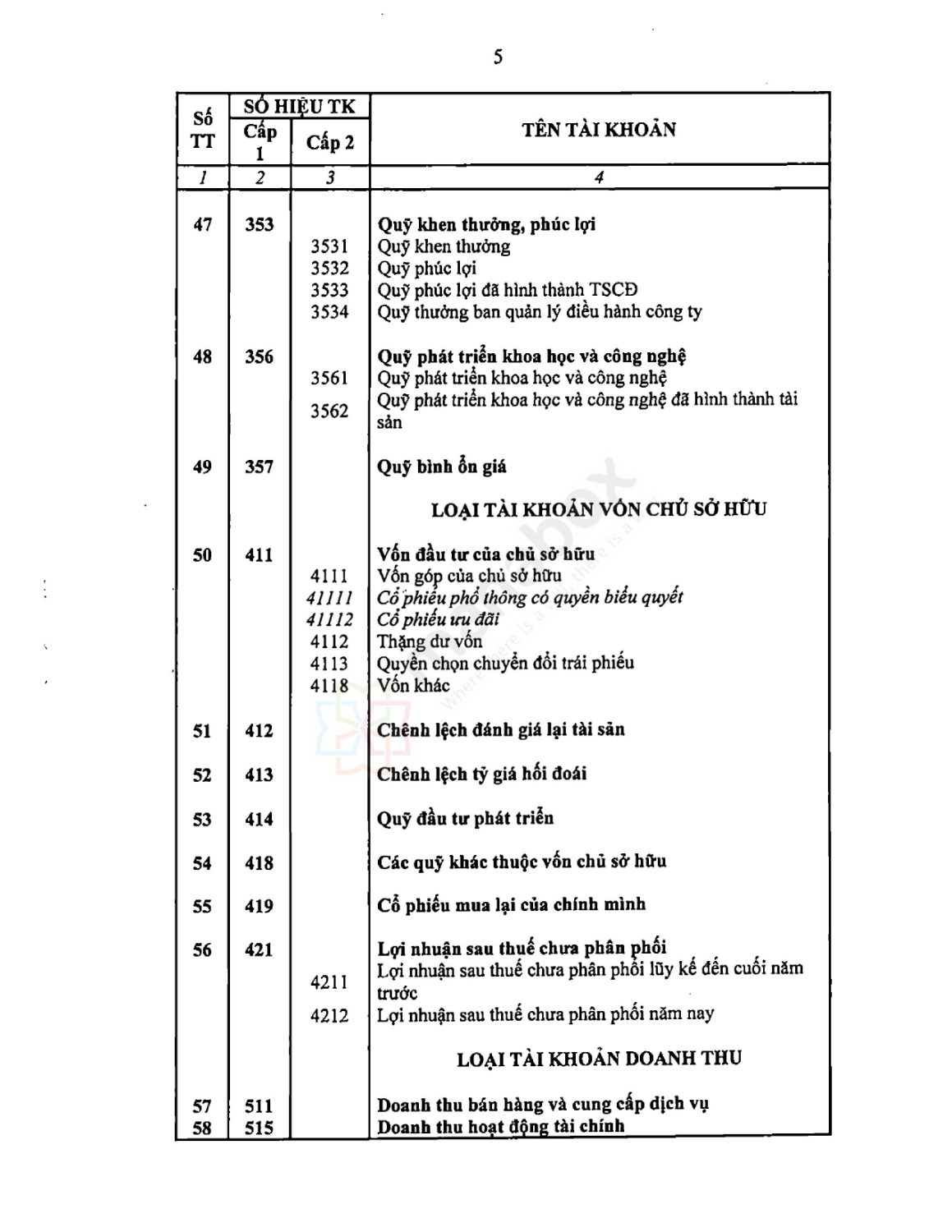

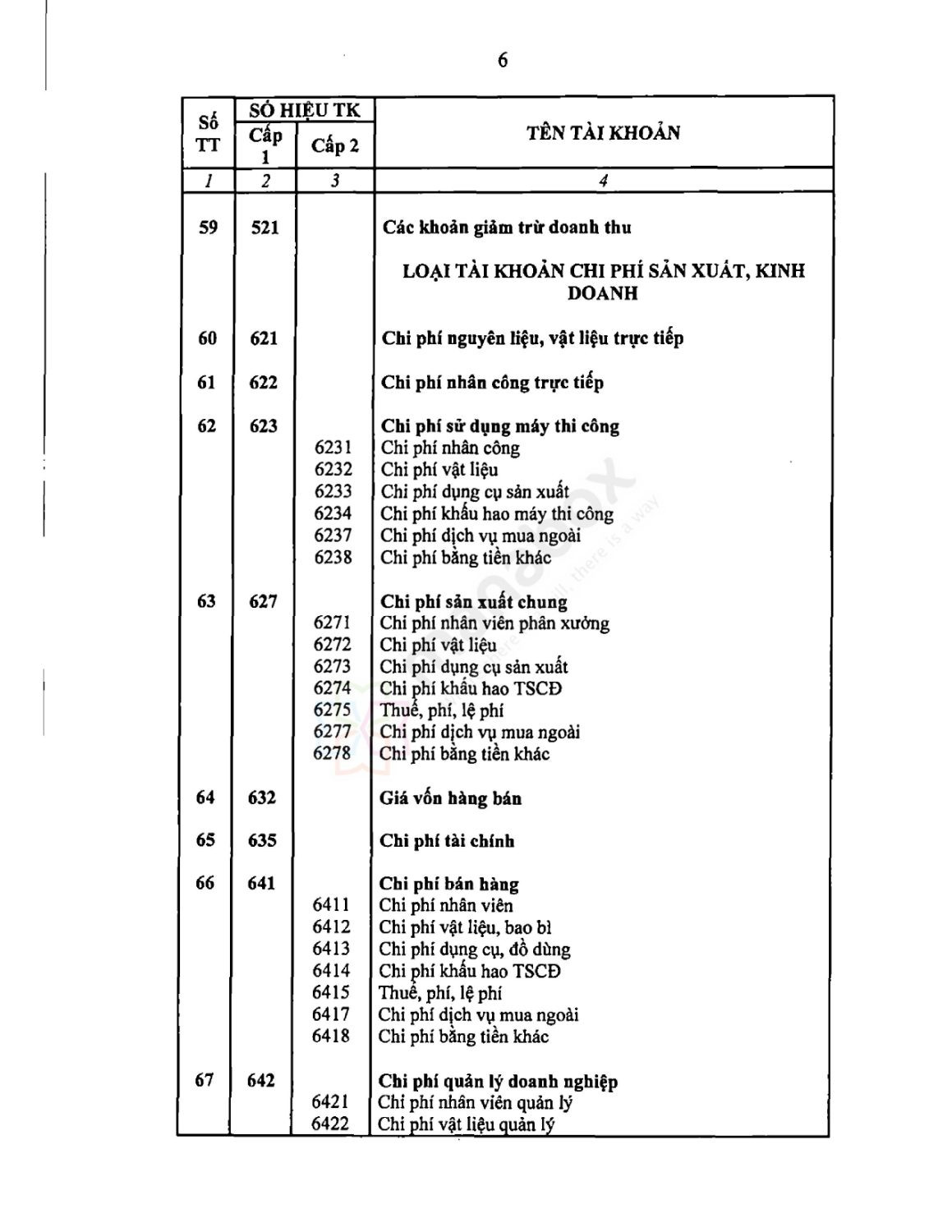

CHƯƠNG III TÀI KHOẢN KẾ TOÁN

Điều 11. Hệ thống tài khoản kế toán

Doanh nghiệp áp dụng hệ thống tài khoản kế toán tại Phụ lục II ban hành kèm theo Thông tư này để phục vụ việc ghi sổ kế toán các giao dịch kinh tế phát sinh tại doanh nghiệp.

Trường hợp để phù hợp với đặc điểm hoạt động sản xuất, kinh doanh và yêu cầu quản lý của đơn vị, doanh nghiệp được sửa đổi, bổ sung về tên, số hiệu, kết cấu và nội dung phản ánh của các tài khoản kế toán hướng dẫn tại Phụ lục II ban hành kèm theo Thông tư này. Việc sửa đổi, bổ sung phải đảm bảo phân loại và hệ thống hóa được các nghiệp vụ phát sinh theo nội dung kinh tế, không trùng lặp đối tượng, tuân thủ các nguyên tắc kế toán theo quy định và không được làm thay đổi hoặc ảnh hưởng đến các chỉ tiêu, thông tin trình bày trên Báo cáo tài chính.

Khi sửa đổi, bổ sung về tên, số hiệu, kết cấu và nội dung phản ánh của các tài khoản kế toán, doanh nghiệp có trách nhiệm ban hành Quy chế hạch toán kế toán (hoặc các tài liệu tương đương) về các nội dung sửa đổi, bổ sung để làm cơ sở thực hiện. Quy chế phải nêu rõ sự cần thiết của việc sửa đổi, bổ sung đó và trách nhiệm của doanh nghiệp trước pháp luật về các nội dung đã sửa đổi, bổ sung.

Trường hợp doanh nghiệp không sửa đổi, bổ sung về tên, số hiệu, kết cấu và nội dung phản ánh của các tài khoản kế toán thì áp dụng hệ thống tài khoản kế toán hướng dẫn tại Phụ lục II ban hành kèm theo Thông tư này.

Thông tư này chỉ hướng dẫn về nội dung và phương pháp kế toán một số nghiệp vụ kinh tế chủ yếu. Trường hợp doanh nghiệp có các nghiệp vụ kinh tế phát sinh chưa được hướng dẫn kế toán tại Thông tư này, doanh nghiệp căn cứ vào nội dung, bản chất của giao dịch kinh tế phát sinh, quy định của Luật Kế toán, văn bản hướng dẫn Luật Kế toán, Chuẩn mực kế toán Việt Nam và các nguyên tắc hướng dẫn tại Thông tư này để thực hiện.

-

Bổ sung mới (TT99):

-

TK 215 – Tài sản sinh học; kèm TK 2295 – Dự phòng tổn thất tài sản sinh học

-

TK 2414 – Nâng cấp, cải tạo TSCĐ (thêm tiểu khoản mới dưới 241)

-

TK 332 – Phải trả cổ tức, lợi nhuận (tách riêng khỏi nhóm 338 trước đây)

-

TK 3523 – Dự phòng tái cơ cấu doanh nghiệp (thêm tiểu khoản mới dưới TK 352)

- TK 82111/82112 (Chi tiết 8211 để phản ánh thuế TNDN hiện hành theo Luật và bổ sung theo thuế tối thiểu toàn cầu)

-

Đổi tên/chuẩn hóa tài khoản kế toán

-

- TK 155 từ “Thành phẩm” (TT200), gồm TK 1551 (Thành phẩm nhập kho) và TK 1552 (Thành phẩm bất động sản) → “Sửa chữa, bảo dưỡng định kỳ TSCĐ” (TT99)

-

TK 2413 từ “Sửa chữa lớn TSCĐ” (TT200) → “Sửa chữa, bảo dưỡng định kỳ TSCĐ” (TT99)

Lược bỏ một số tài khoản kế toán

- Không còn thấy trong Danh mục TT99 TK 611 – Mua hàng, 631 – Giá thành sản xuất (theo phương pháp kiểm kê định kỳ)

- Loại bỏ TK 441, TK 461, TK 466

|

Tài khoản |

Thông tư 99 |

Thông tư 200 |

Note sự thay đổi |

|

112 |

Tiền gửi không kỳ hạn |

Tiền gửi Ngân hàng |

Đổi tên |

|

155 |

Sản phẩm |

Thành phẩm |

Đổi tên, bỏ chi tiết |

|

156 |

Hàng hóa |

Hàng hoá |

Bỏ chi tiết TK 1561, TK 1562 |

|

158 |

Nguyên liệu, vật tư tại kho bảo thuế |

Hàng hoá kho bảo thuế |

Đổi tên |

|

215 |

Tài sản sinh học |

Chưa có |

Bổ sung so với TT200, chi tiết TK 2151, 2152, 2153 |

|

229 |

Dự phòng tổn thất tài sản |

Dự phòng tổn thất tài sản |

Bổ sung TK 2295 (Dự phòng tổn thất tài sản sinh học) |

|

241 |

Xây dựng cơ bản dở dang |

Xây dựng cơ bản dở dang |

Bổ sung TK 2414 – Nâng cấp, cải tạo TSCĐ |

|

242 |

Chi phí chờ phân bổ |

Chi phí trả trước |

Đổi tên |

|

332 |

Phảỉ trả cổ tức, lợi nhuận |

Chưa có |

Bổ sung so với TT200 |

|

338 |

Phải trả, phải nộp khác |

Phải trả, phải nộp khác |

Đổi tên chi tiết TK 3387 thành “Doanh thu chờ phân bổ” |

|

352 |

Dự phòng phải trả |

Dự phòng phải trả |

Đổi Dự phòng phải trả khác sang TK 3525 |

|

417 |

Không có |

Quỹ hỗ trợ sắp xếp doanh nghiệp |

Lược bỏ |

|

419 |

Cổ phiếu mua lại của chỉnh mình |

Cổ phiếu quỹ |

Đổi tên |

|

441 |

Không có |

Nguồn vốn đầu tư xây dựng cơ bản |

Lược bỏ |

|

461 |

Không có |

Nguồn kinh phí sự nghiệp |

Lược bỏ |

|

466 |

Không có |

Nguồn kinh phí đã hình thành TSCĐ |

Lược bỏ |

|

611 |

Không có |

Mua hàng |

Lược bỏ |

|

631 |

Không có |

Giá thành sản xuất |

Lược bỏ |

|

821 |

Chi phí thuế thu nhập doanh nghiệp |

Chi phí thuế thu nhập doanh nghiệp |

Chi tiết 8211 để phản ánh + Thuế TNDN hiện hành theo Luật (TK 82111) + Thuế TNDN bổ sung theo thuế tối thiểu toàn cầu (TK 82112) |

Chi tiết như sau

| Loại TK | Mã TK Cấp 1 | Tên Tài Khoản |

Giống nhau |

Khác biệt chính (TT 99 so với TT 200) |

| 1 | 111, 112, 113, 121, 128, 131, 133, 136, 138, 141, 151, 152, 153, 154, 155, 156, 157, 158, 171 | Tài sản ngắn hạn |

– Mã TK Cấp 1 giữ nguyên11 |

❌ BỎ: TK 161 (Chi sự nghiệp) và các TK cấp 2 của nó (1611, 1612) bị loại bỏ trong TT 99 22. – TINH GỌN: TT 99 không chi tiết các TK cấp 2 cho Tiền mặt (111), Tiền gửi NH (112), Tiền đang chuyển (113), Công cụ dụng cụ (153), Thành phẩm (155), Hàng hóa (156) như TT 200 33. – TÊN GỌI: TK 158 (Kho bảo thuế) đổi tên từ “Hàng hoá” (TT 200) sang “Nguyên liệu, vật tư” (TT 99)44. |

| — | — | — | — | — |

| 2 | 211, 212, 213, 214, 217, 221, 222, 228, 229, 241, 242, 243, 244 | Tài sản dài hạn |

– Mã TK Cấp 1 giữ nguyên55. |

➕ THÊM: TK 215 (Tài sản sinh học) được bổ sung, cùng với các TK chi tiết cấp 2/3 (2151, 2152, 2153…) 6. – BỔ SUNG CẤP 2: TK 229 (Dự phòng) có thêm 2295 (Dự phòng tổn thất tài sản sinh học) 7. – THAY ĐỔI CẤP 2/3: TK 241 (XDCB dở dang) chi tiết hơn về sửa chữa: TT 99 có 2413 (“Sửa chữa, bảo dưỡng định kỳ”) và 2414 (“Nâng cấp, cải tạo”) thay cho 2413 (“Sửa chữa lớn TSCĐ”) của TT 20088. |

| — | — | — | — | — |

| 3 | 331, 333, 334, 335, 336, 337, 338, 341, 343, 344, 347, 352, 353, 356, 357 | Nợ phải trả |

– Mã TK Cấp 1 giữ nguyên99. |

➕ THÊM: TK 332 (Phải trả cổ tức, lợi nhuận) được bổ sung trong TT 99 10. – ❌ BỎ: TK cấp 2 3385 (Phải trả về cổ phần hoá) bị loại bỏ trong TT 99 1111. – TINH GỌN: TT 99 không chi tiết TK cấp 2 cho 334 (Phải trả người lao động) như TT 2001212. |

| — | — | — | — | — |

| 4 | 411, 412, 413, 414, 418, 419, 421 | Vốn chủ sở hữu |

– Mã TK Cấp 1 giữ nguyên1313 |

❌ BỎ: Các TK liên quan đến nguồn vốn sự nghiệp và XDCB bị loại bỏ: 441 (Nguồn vốn ĐTXDCB), 461 (Nguồn kinh phí sự nghiệp), 466 (Nguồn kinh phí đã hình thành TSCĐ), và 417 (Quỹ hỗ trợ sắp xếp DN) 1414. – TÊN GỌI: TK 419 được gọi là “Cổ phiếu quỹ” (TT 200) hoặc “Cổ phiếu mua lại của chính mình” (TT 99)1515. |

| — | — | — | — | — |

| 5 | 511, 515, 521 | Doanh thu |

– Mã TK Cấp 1 giữ nguyên1616. |

TINH GỌN: TT 99 không chi tiết các TK cấp 2 cho 511 (Doanh thu bán hàng và CCDV) như TT 200 (ví dụ: 5111, 5112, 5117…) 1717. – TK 521 (Các khoản giảm trừ doanh thu) giữ nguyên cấp 21818 |

| — | — | — | — | — |

| 6 | 621, 622, 623, 627, 632, 635, 641, 642 | Chi phí SXKD |

– Mã TK Cấp 1 giữ nguyên1919.

|

❌ BỎ: TK 611 (Mua hàng) và 631 (Giá thành sản xuất) bị loại bỏ 2020. – THAY ĐỔI CẤP 2/TÊN GỌI: – TK 627 (CPSXC) và 641 (CP bán hàng) bổ sung chi tiết Thuế, phí, lệ phí (TT 99) thay thế cho nội dung khác (6415 là “Chi phí bảo hành” trong TT 200)2121. |

| — | — | — | — | — |

| 7 | 711 | Thu nhập khác |

– Mã TK Cấp 1 giữ nguyên2222. |

– Không có khác biệt đáng kể. |

| — | — | — | — | — |

| 8 | 811, 821 | Chi phí khác |

– Mã TK Cấp 1 giữ nguyên2323. |

BỔ SUNG CẤP 3: TK 821 (Chi phí thuế TNDN) trong TT 99 chi tiết hơn ở cấp 3 với 82112 (Chi phí thuế TNDN bổ sung theo quy định về thuế tối thiểu toàn cầu)24. TT 200 không có chi tiết này25. |

| — | — | — | — | — |

| 9 | 911 | Xác định kết quả kinh doanh |

– Mã TK Cấp 1 giữ nguyên2626. |

– Không có khác biệt. |

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________