Đầu tư, Góc nhìn Manabox, Pháp lí, Thuế GTGT, Thuế hải quan

Chuyển đổi từ Doanh nghiệp Chế xuất sang Doanh nghiệp Thông thường và ngược lại

Việc chuyển đổi từ doanh nghiệp chế xuất (DNCX) sang doanh nghiệp thông thường là một quá trình phức tạp, đòi hỏi nhiều thủ tục và sự chuẩn bị kỹ lưỡng. Dưới đây là những điểm chính cần lưu ý trong quá trình chuyển đổi:

Nội dung bài viết

Khi nào nên chuyển đổi

Theo quan điểm của Manabox

| Đối với doanh nghiệp đang là EPE, cân nhắc chuyển sang non-EPE | Đối với doanh nghiệp non-EPE, cân nhắc chuyển sang EPE |

|

|

Sau khi đánh giá nội bộ trước khi làm thủ tục chính thức, công ty rà soát mô hình kinh doanh, dòng hàng, dòng tiền, các ưu đãi hiện có, tính toán tác động thuế/hải quan sau chuyển đổi (chi phí, cash flow, rủi ro).

Thủ tục hành chính

- Điều chỉnh Giấy chứng nhận đầu tư: Doanh nghiệp cần thực hiện thủ tục điều chỉnh dự án đầu tư để thay đổi mục tiêu hoạt động từ DNCX sang doanh nghiệp thông thường.

- Điều chỉnh Quyết định chấp thuận chủ trương đầu tư: Đối với dự án thuộc diện chấp thuận chủ trương đầu tư, cần điều chỉnh quyết định này trước khi điều chỉnh Giấy chứng nhận đăng ký đầu tư.

- Thông báo thay đổi đăng ký doanh nghiệp: Nếu việc điều chỉnh dẫn đến thay đổi nội dung đăng ký doanh nghiệp, cần thực hiện thủ tục thông báo với Cơ quan đăng ký kinh doanh.

Xử lý tài sản và hàng hóa

Trong giai đoạn này, công ty cần đĐặt ra bài toán xử lý hàng tồn kho và hàng mua trong giai đoạn “quá độ”, đặc biệt nhấn mạnh tính hợp lệ của ưu đãi thuế (miễn thuế nhập khẩu, không tính VAT…) trong giai đoạn quá độ, cách xử lý VAT đầu vào phát sinh (được khấu trừ, hoàn, hay phải coi là chi phí…).

-

-

Khi doanh nghiệp vẫn đang là EPE nhưng sắp chuyển sang doanh nghiệp thông thường, các lô hàng nhập/mua mới trong thời gian này xử lý theo cơ chế nào?

-

Khi doanh nghiệp chưa chính thức được công nhận là EPE, có được áp dụng ưu đãi EPE cho các lô hàng đang về hay không?…

-

Công ty cần xử lý nghĩa vụ hải quan và thuế nhập khẩu đối với Nguyên vật liệu, công cụ, dụng cụ, phụ tùng, máy móc, thiết bị… đã nhập theo chế độ EPE; thực hiện kiểm tra/quyết toán với hải quan, xin xác nhận hoàn thành nghĩa vụ thuế và yêu cầu đối với EPE.

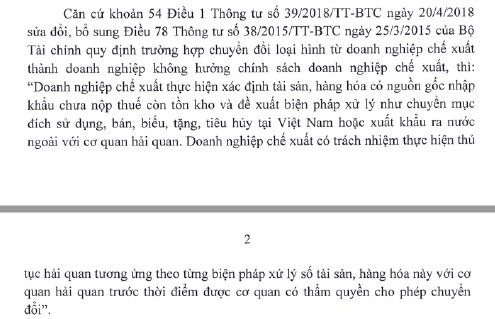

- Xác định tài sản tồn kho: DNCX cần xác định tài sản, hàng hóa có nguồn gốc nhập khẩu chưa nộp thuế còn tồn kho.

- Đề xuất phương án xử lý: Doanh nghiệp cần đề xuất biện pháp xử lý như chuyển mục đích sử dụng, bán, biếu, tặng, tiêu hủy tại Việt Nam hoặc xuất khẩu ra nước ngoài.

- Thực hiện thủ tục hải quan: Tiến hành các thủ tục hải quan tương ứng với từng phương án xử lý tài sản, hàng hóa.

Nội dung này được hướng dẫn tại thông tư 38/2015/TT-BTC.

Vấn đề thuế

Công ty thực hiện các đầu việc liên quan đến thuế GTGT và tuân thủ thuế:

-

-

Đăng ký hoặc hủy đăng ký VAT theo mô hình mới.

-

Thông báo sử dụng hóa đơn điện tử, cập nhật các thông số đăng ký thuế.

-

Điều chỉnh kê khai VAT trong giai đoạn chuyển đổi.

-

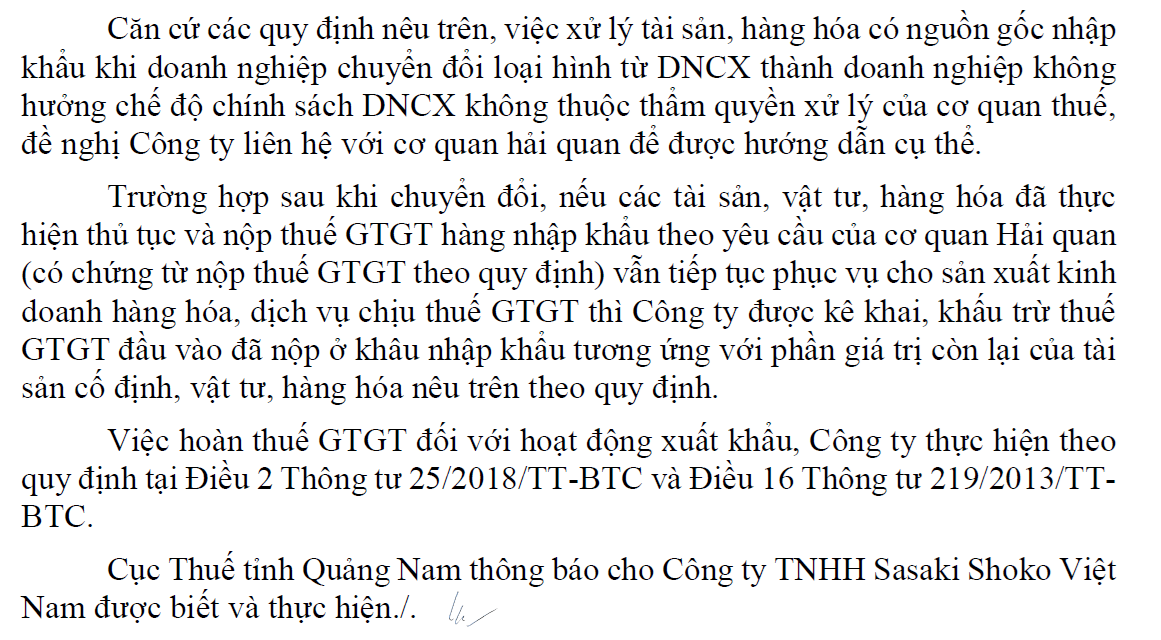

- Tiếp tục các bước với cơ quan hải quan trong khâu kiểm tra sau thông quan, rà soát số liệu, xử lý chênh lệch… Đối với hàng hóa tạo tài sản cố định, nếu doanh nghiệp sau chuyển đổi vẫn đáp ứng điều kiện ưu đãi đầu tư, có thể tiếp tục được miễn thuế nhập khẩu.

- Thuế giá trị gia tăng (VAT): Thuế VAT đã nộp cho hàng nhập khẩu có thể được kê khai, khấu trừ nếu tài sản, hàng hóa vẫn được sử dụng cho sản xuất kinh doanh.

- Kê khai và nộp thuế: Đối với hàng tồn kho mua trong nước, cần đăng ký tờ khai hải quan mới, kê khai và nộp đủ các loại thuế theo quy định.

Báo cáo và theo dõi

- Báo cáo tình hình sử dụng hàng hóa: Sau chuyển đổi, doanh nghiệp phải thực hiện báo cáo tình hình sử dụng hàng hóa nhập khẩu miễn thuế hàng năm.

- Theo dõi tài sản cố định: Tiếp tục theo dõi và quản lý các tài sản cố định đã được miễn thuế trước đây.

Quá trình chuyển đổi từ doanh nghiệp chế xuất sang doanh nghiệp thông thường đòi hỏi sự phối hợp chặt chẽ giữa doanh nghiệp với các cơ quan chức năng như cơ quan đăng ký đầu tư, cơ quan hải quan và cơ quan thuế. Việc tuân thủ đúng quy trình và thời hạn quy định sẽ giúp quá trình chuyển đổi diễn ra suôn sẻ và hiệu quả.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________