Tin tức

Chuyên mục IFRS: Xác định “Hợp đồng thuê” theo chuẩn mực IFRS 16

Trong bối cảnh các doanh nghiệp ngày càng hướng đến chuẩn mực kế toán quốc tế (IFRS), việc nhận diện một hợp đồng có chứa yếu tố thuê là bước đầu tiên và quan trọng khi áp dụng IFRS 16 – Thuê tài sản. Chuẩn mực quy định rõ các tiêu chí cần đánh giá để xác định xem một hợp đồng có phải là hợp đồng thuê hay không, cụ thể tại các đoạn B9 đến B31.

Nội dung bài viết

Hai điều kiện cốt lõi để xác định hợp đồng thuê (B9)

Một hợp đồng được coi là hợp đồng thuê nếu, trong suốt thời gian sử dụng tài sản, khách hàng có cả hai quyền sau:

- (a) Quyền thu được phần lớn lợi ích kinh tế từ việc sử dụng tài sản xác định.

- (b) Quyền điều khiển việc sử dụng tài sản, tức là quyết định cách thức và mục đích sử dụng tài sản đó.

Nếu chỉ có một trong hai quyền này, hợp đồng không được coi là hợp đồng thuê.

Tài sản xác định là gì? (B13–B20)

Tài sản xác định là tài sản được chỉ rõ trong hợp đồng – có thể là chỉ rõ một cách cụ thể (ví dụ: số seri, địa điểm) hoặc ngầm định. Tuy nhiên, nếu bên cung cấp có quyền thay thế tài sản một cách thực chất trong suốt thời gian sử dụng, thì tài sản đó không được coi là xác định.

Tài sản chỉ là một phần (ví dụ: một phần công suất máy hoặc một tầng trong tòa nhà) chỉ được coi là tài sản xác định nếu phần đó về bản chất là riêng biệt và cung cấp hầu hết lợi ích kinh tế cho khách hàng.

Quyền thu được lợi ích kinh tế (B21–B23)

Khách hàng cần có quyền nhận được phần lớn lợi ích kinh tế từ việc sử dụng tài sản, kể cả lợi ích chính và phụ (sản phẩm, phụ phẩm, dòng tiền…). Việc khách hàng phải trả lại một phần doanh thu cho nhà cung cấp không làm mất đi quyền này, miễn là dòng tiền đó nằm trong lợi ích mà khách hàng thu được.

Quyền điều khiển việc sử dụng tài sản (B24–B30)

Khách hàng được coi là có quyền điều khiển tài sản nếu:

- Có quyền quyết định cách thức và mục đích sử dụng tài sản trong thời gian sử dụng; hoặc

- Quyết định này đã được xác định sẵn bởi khách hàng khi thiết kế tài sản (ví dụ, thiết kế một dây chuyền máy móc chỉ phù hợp cho một sản phẩm cụ thể).

Các quyền bảo vệ (ví dụ: giới hạn thời gian sử dụng, yêu cầu tuân thủ an toàn…) không loại trừ quyền điều khiển nếu khách hàng vẫn giữ được quyền kiểm soát hoạt động chính.

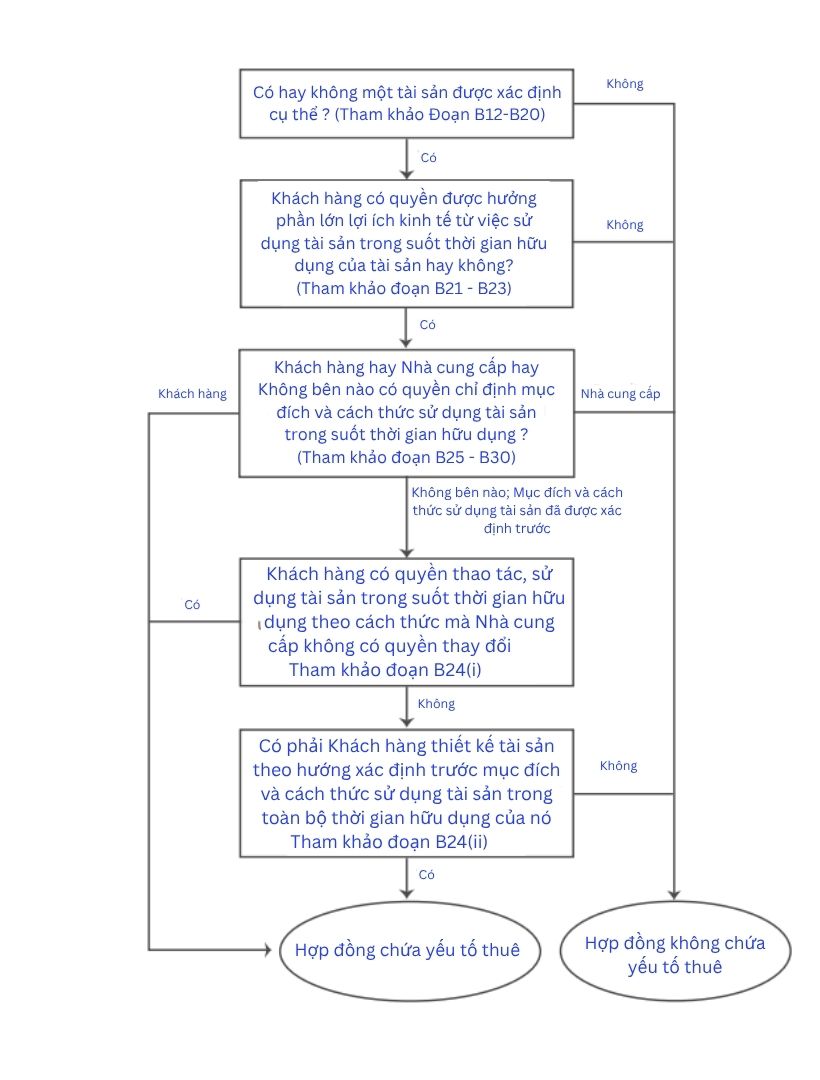

Lưu đồ xác định hợp đồng thuê (B31)

Đoạn B31 cung cấp một lưu đồ giúp đơn giản hóa việc xác định:

- Tài sản có xác định không?

- Khách hàng có quyền thu được lợi ích kinh tế không?

- Ai có quyền quyết định cách sử dụng tài sản?

- Các quyết định này có bị xác định trước không?

- Tài sản có được thiết kế riêng theo nhu cầu khách hàng không?

Nếu câu trả lời đi theo nhánh “có” cho tất cả các câu hỏi liên quan đến quyền kiểm soát, thì hợp đồng có chứa yếu tố thuê theo IFRS 16.

Kết luận

Việc nhận diện một hợp đồng thuê là bước khởi đầu bắt buộc trước khi thực hiện các bút toán ghi nhận tài sản thuê và nợ thuê theo IFRS 16. Do đó, doanh nghiệp và chuyên gia kế toán cần hiểu rõ các điều kiện then chốt được nêu tại đoạn B9–B31, từ tài sản xác định, quyền lợi kinh tế, đến quyền điều khiển tài sản.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

Công ty TNHH Manabox Việt Nam

Phòng 701, tầng 7, tòa nhà 3D center, số 3 Duy Tân, Phường Dịch Vọng Hậu, Quận Cầu Giấy, Thành phố Hà Nội, Việt Nam Facebook: https://www.facebook.com/ManaboxVietnam

Facebook Group: https://www.facebook.com/groups/congvanketoan

Youtube: https://www.youtube.com/@congtytnhhmanaboxvietnam6227

Tiktok: https://www.tiktok.com/@manabox.ketoanthue

Zalo: https://zalo.me/g/rittvj348