Dựa trên các quan điểm pháp lý, chúng tôi xin tổng hợp hai luồng quan điểm trái chiều về việc lập hóa đơn khi mua bán ngoại tệ với ngân hàng, đồng thời phân tích sự tương quan với định nghĩa “ngoại tệ” trong Pháp lệnh Ngoại hối. Hiện tại, có sự không thống nhất giữa các cơ quan thuế địa phương và Bộ Tài chính về vấn đề này. Dưới đây là chi tiết:

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Quan điểm 1: KHÔNG xuất hóa đơn

Quan điểm này đồng nhất với lập luận của đội ngũ pháp lý bên bạn, coi ngoại tệ là phương tiện thanh toán/giao dịch tài chính, không phải hàng hóa thông thường.

-

Cơ sở lập luận:

-

Việc doanh nghiệp bán ngoại tệ cho ngân hàng không phải là hoạt động bán hàng hóa hay cung cấp dịch vụ mà đây được xem là giao dịch tài chính theo quy định của pháp luật về ngân hàng

-

Doanh nghiệp chỉ cần sử dụng chứng từ giao dịch với ngân hàng (như Giấy bán ngoại tệ, báo có…) để hạch toán kế toán

-

-

Văn bản áp dụng: Chi cục Thuế Khu vực XIX – Cục Thuế Cần Thơ (Văn bản số 1592/BC-CCTKV.XIX ngày 06/06/2025): Trả lời cho Công ty TNHH Hải Sản Việt Hải (Câu 52) khẳng định không cần xuất hóa đơn (Tải File tại Hoi dap tra loi CTH chinh sach thue quy 2; Công văn số 2759/CST-GTGT của Bộ Tài chính

Manabox cho rằng, vận dụng định nghĩa tại Điều 4 Pháp lệnh Ngoại hối thì

-

Bản chất pháp lý: Theo Pháp lệnh Ngoại hối, ngoại tệ là “tiền” (đồng tiền của quốc gia khác) dùng trong thanh toán

-

Mâu thuẫn quy định:

-

Pháp luật Hóa đơn (Nghị định 123/Nghị định 70): Yêu cầu xuất hóa đơn cho “hàng hóa, dịch vụ”. Nếu ngoại tệ không được định nghĩa là hàng hóa trong Luật Thương mại hay Luật Giá, thì việc ép buộc xuất hóa đơn là thiếu cơ sở

-

Thực tế kế toán: Với doanh nghiệp không chuyên kinh doanh tiền tệ, việc bán ngoại tệ thực chất là quy đổi “phương tiện thanh toán này” (USD) sang “phương tiện thanh toán khác” (VND) để phục vụ hoạt động kinh doanh chính, chứ không phải là hoạt động thương mại sinh lời từ chênh lệch giá (như các tổ chức tín dụng)

-

Trích công văn số 2759/CST-GTGT ngày 26/12/2025 của Cục Quản lý, giám sát chính sách thuế, phí và lệ phí (Bộ Tài chính), tôi xin cập nhật nội dung giải đáp chính thức về vấn đề hóa đơn khi bán ngoại tệ như sau: Bộ Tài chính khẳng định đối với các doanh nghiệp sản xuất, thương mại, dịch vụ thông thường (không phải tổ chức tín dụng hay đại lý kinh doanh ngoại tệ) có nguồn thu ngoại tệ và bán lại cho Ngân hàng thương mại thì:

-

Về hóa đơn: Doanh nghiệp không phải lập hóa đơn do hoạt động bán ngoại tệ trong trường hợp này không được xác định là hoạt động bán hàng hóa, cung cấp dịch vụ

-

Thuế GTGT: Khoản chênh lệch tỷ giá từ việc bán ngoại tệ này không thuộc đối tượng điều chỉnh của pháp luật về thuế GTGT

-

Thuế TNDN: Thu nhập từ hoạt động bán ngoại tệ được xác định là thu nhập chịu thuế TNDN (thuộc nhóm thu nhập khác)

Trích dẫn

Theo đó, trường hợp doanh nghiệp sản xuất, thương mại, dịch vụ thông thường (không phải tổ chức tín dụng hoặc đại lý kinh doanh ngoại tệ) có nguồn thu ngoại tệ từ nước ngoài (do xuất khẩu hàng hóa, cung cấp dịch vụ, hoặc nhận thanh toán bằng ngoại tệ) sau đó bán lại (quy đổi) ngoại tệ sang Việt Nam đồng tại các Ngân hàng thương mại thì khoản chênh lệch do tỷ giá không thuộc đối tượng điều chỉnh của pháp luật về thuế GTGT và không phải lập hóa đơn đối với hoạt động không phải là hoạt động bán hàng hóa, cung cấp dịch vụ.

Thu nhập từ hoạt động bán ngoại tệ được xác định theo quy định của pháp luật về thuế TNDN tại thời điểm phát sinh.

Quan điểm 2: PHẢI xuất hóa đơn (Quan điểm của Bộ Tài chính và Thuế Đồng Nai)

Quan điểm này coi việc bán ngoại tệ là một hoạt động bán “hàng hóa/dịch vụ” hoặc tài sản, do đó thuộc phạm vi điều chỉnh của pháp luật về hóa đơn.

-

Cơ sở pháp lý:

-

Căn cứ khoản 1 Điều 4 Nghị định 123/2020/NĐ-CP (được sửa đổi bởi Nghị định 70/2025/NĐ-CP): Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua, bao gồm cả các trường hợp xuất hàng dưới hình thức cho vay, mượn hoặc hoàn trả

-

Dịch vụ kinh doanh ngoại tệ thuộc đối tượng không chịu thuế GTGT. Doanh nghiệp lập hóa đơn GTG tại chỉ tiêu thuế suất ghi: KCT (Không chịu thuế GTGT), trên tờ khai thuế GTGT (Mẫu 01/GTGT): Bên bán kê khai vào Chỉ tiêu [26] – Hàng hóa, dịch vụ bán ra không chịu thuế GTGT

-

-

Văn bản áp dụng:

-

Cục Thuế tỉnh Đồng Nai (Công văn số 8073/DON-QLDN1 ngày 11/12/2025): Yêu cầu Công ty TNHH SPE Vina lập hóa đơn khi bán ngoại tệ cho ngân hàng theo Nghị định 70/2025/NĐ-CP

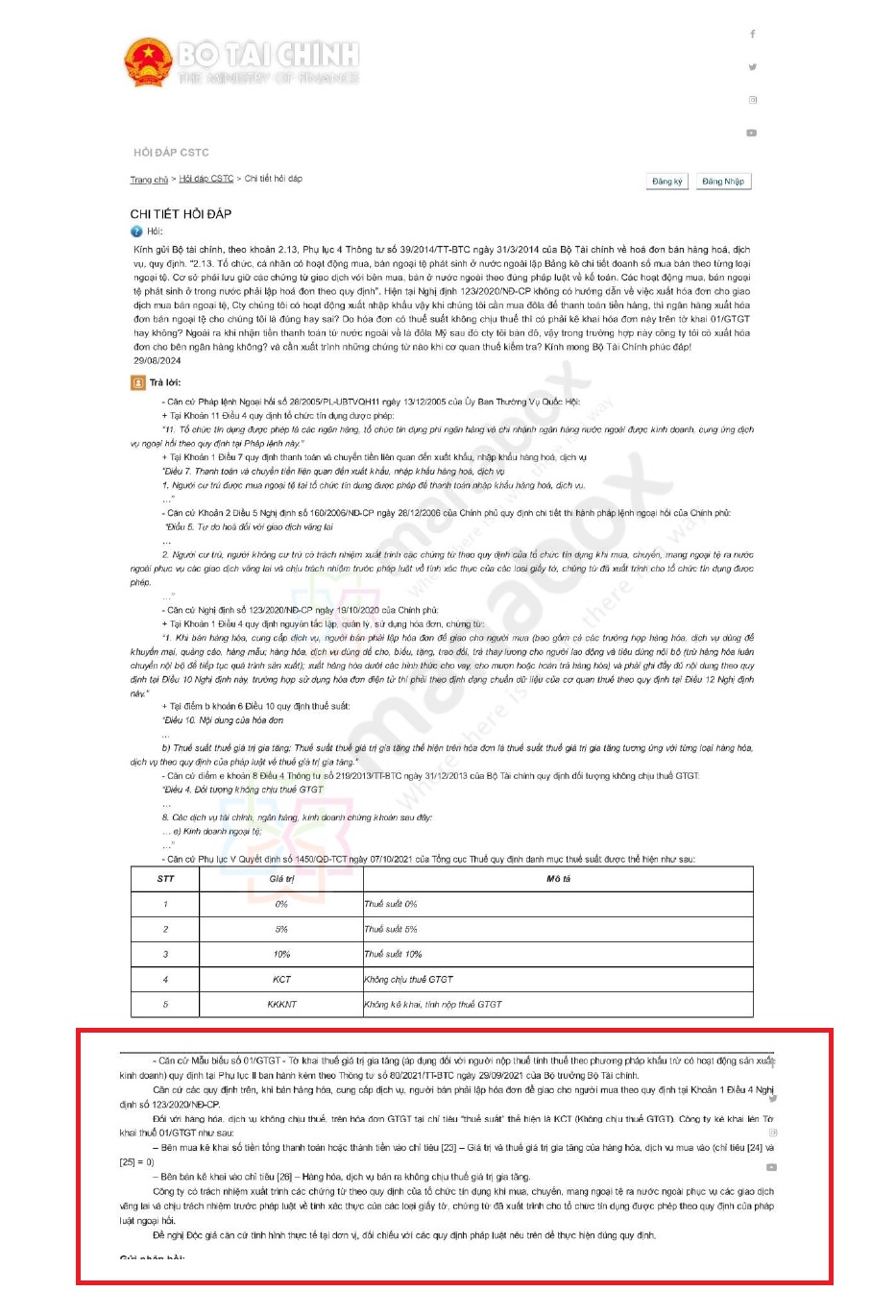

– Bộ Tài chính (Hỏi đáp CSTC): Trả lời ngày 29/08/2024 và 04/07/2025 đều hướng dẫn phải xuất hóa đơn

– Bộ Tài chính (Hỏi đáp CSTC): Trả lời ngày 29/08/2024 và 04/07/2025 đều hướng dẫn phải xuất hóa đơn

-

Cách viết tỷ giá xuất hóa đơn ngoại tệ (Có ví dụ minh họa) – Exchange rate on invoices

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________