Hành chính nhân sự, Thuế TNCN, Thuế TNDN

Có phải trả thêm tiền bảo hiểm khi không thuộc diện đóng BHXH?

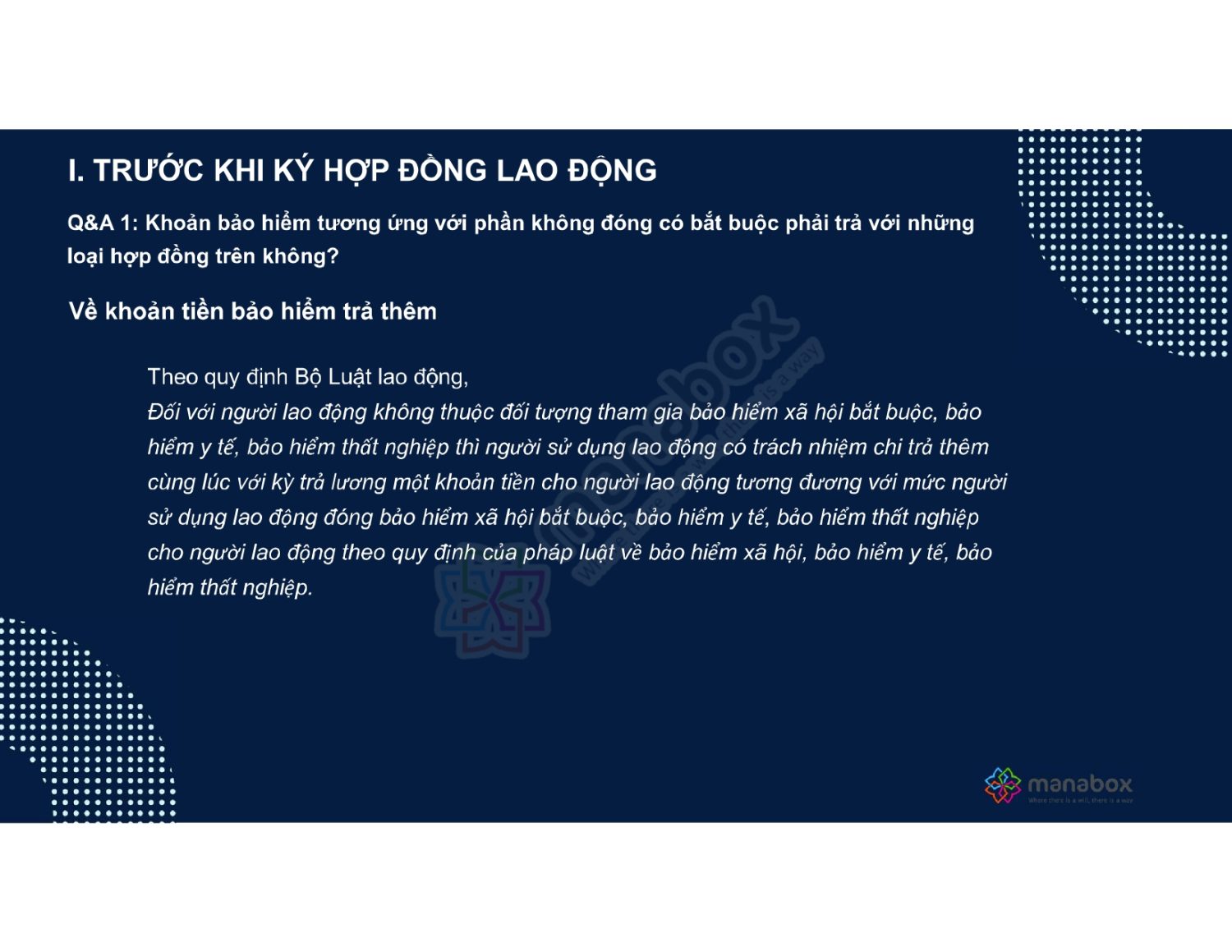

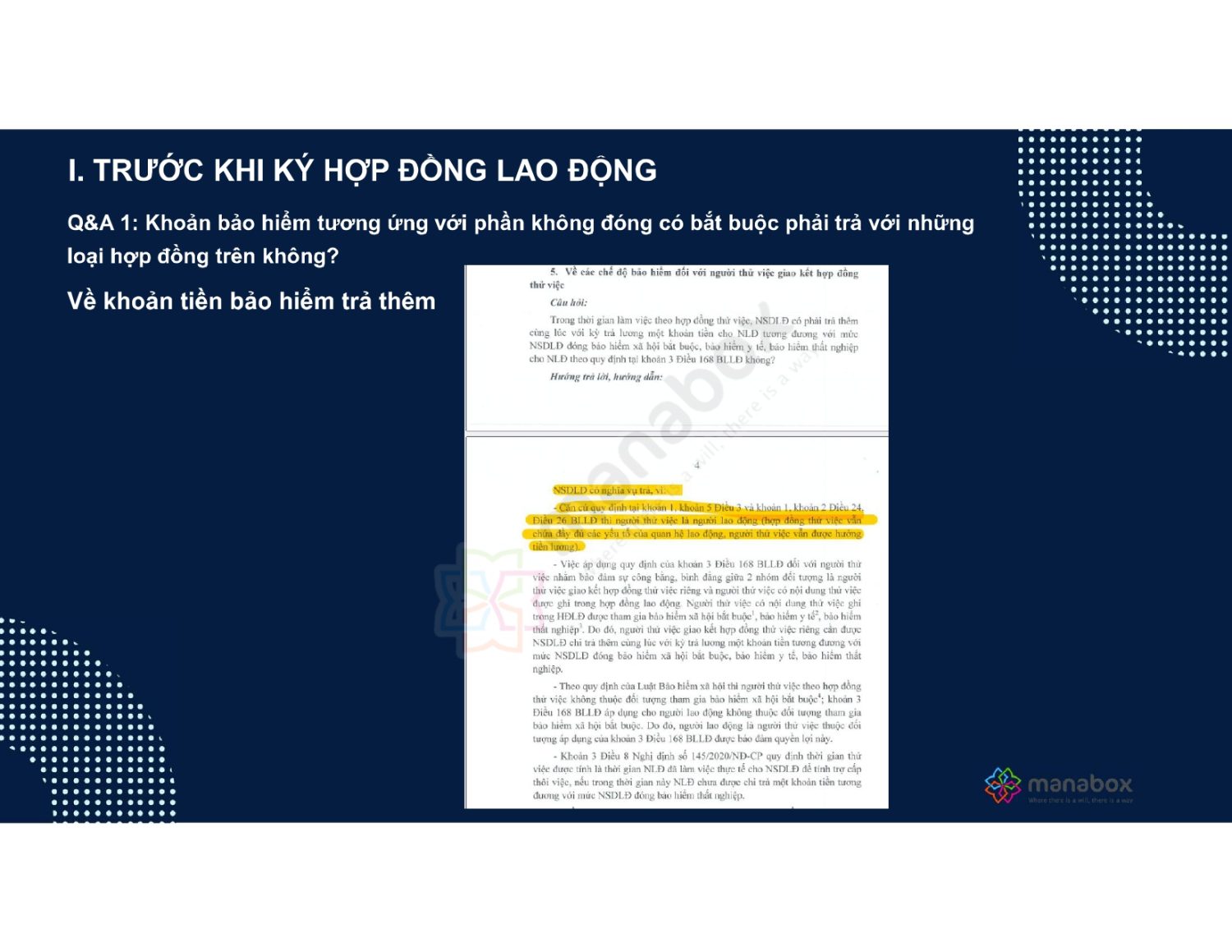

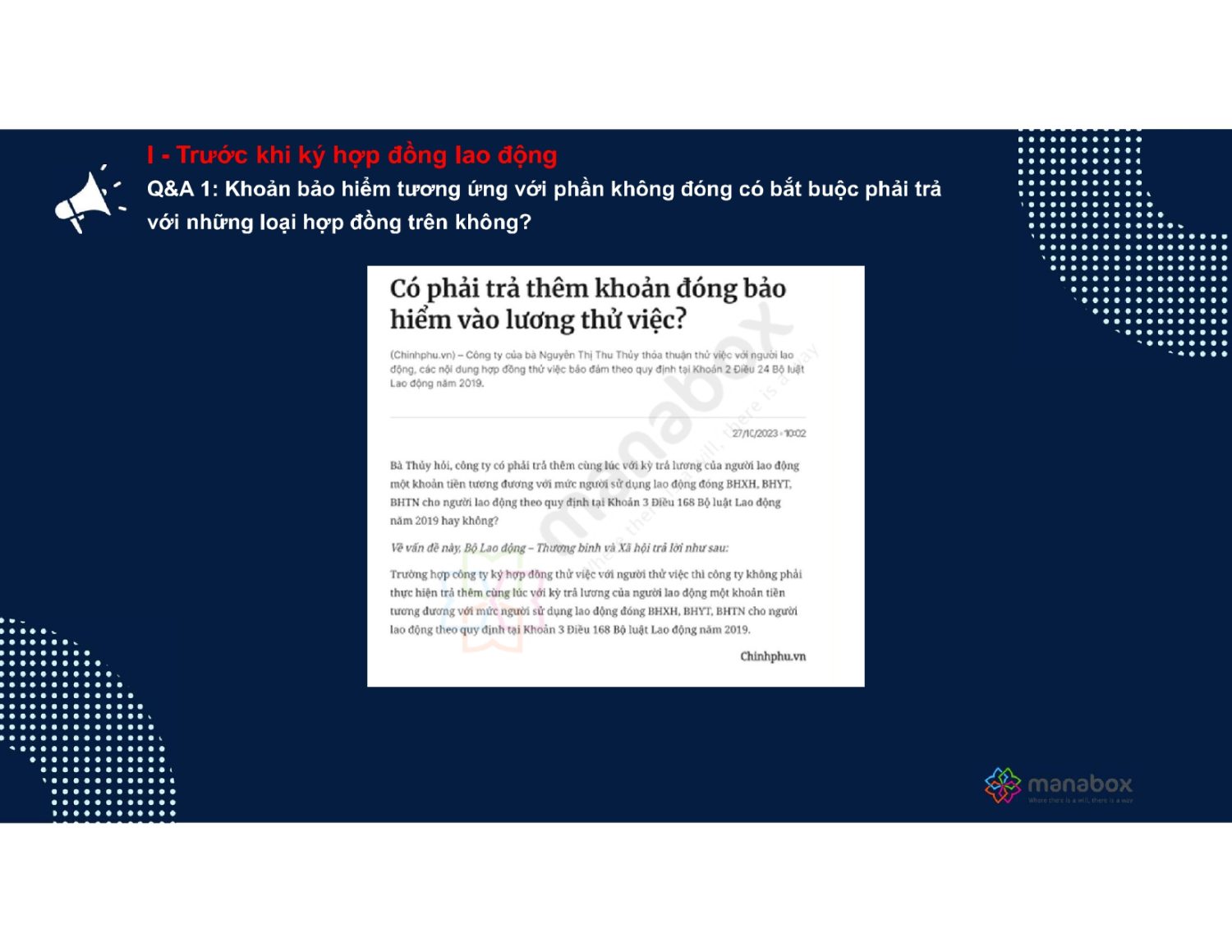

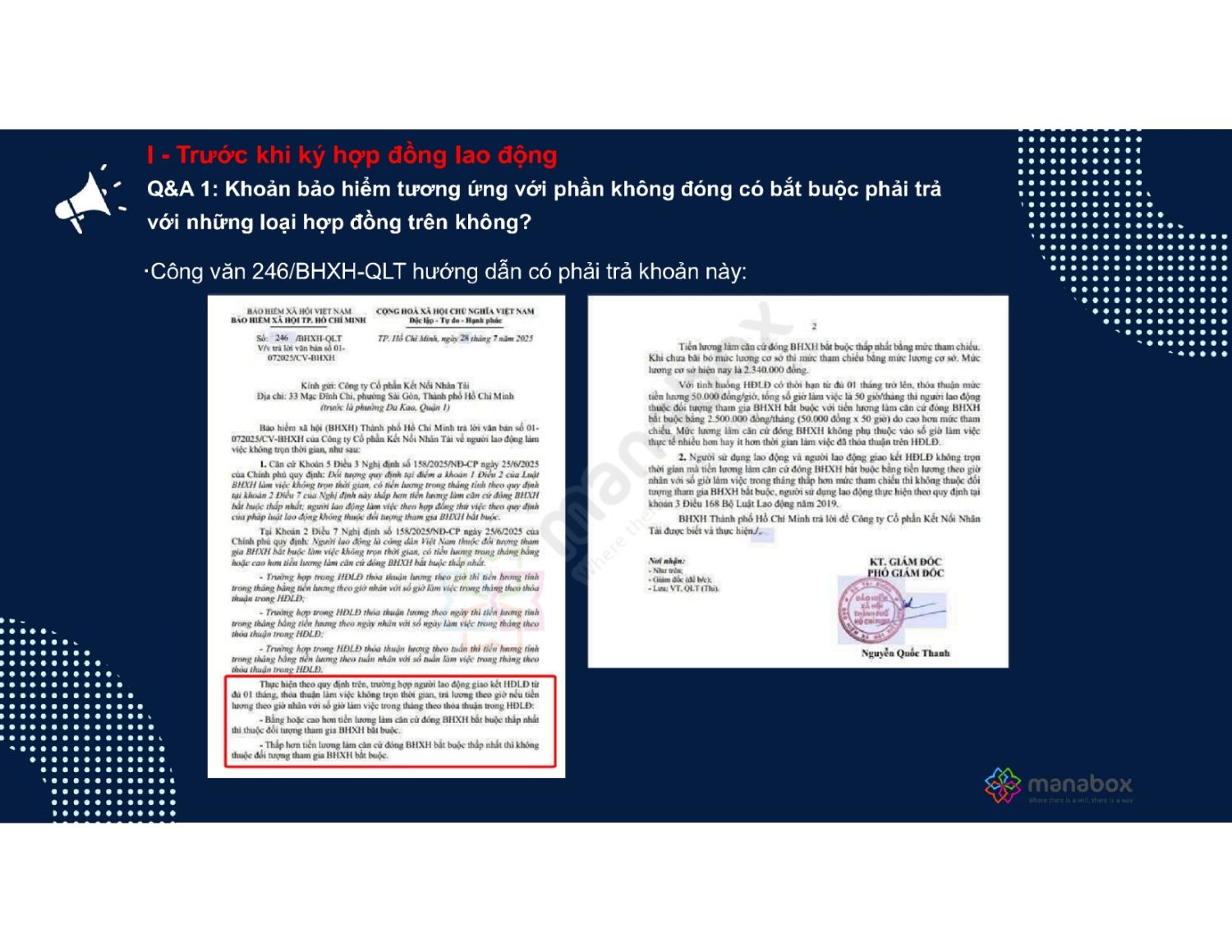

Có phải trả thêm tiền bảo hiểm khi không thuộc diện đóng BHXH? Theo quy định tại khoản 3 Điều 168 Bộ luật Lao động 2019, nếu người lao động không thuộc đối tượng tham gia BHXH, BHYT, BHTN bắt buộc, người sử dụng lao động phải trả thêm một khoản tiền tương đương với mức đóng các loại bảo hiểm đó cùng kỳ trả lương.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Những trường hợp áp dụng gồm

Theo quy định tại khoản 3 Điều 168 Bộ luật Lao động 2019, nếu người lao động không thuộc đối tượng tham gia BHXH, BHYT, BHTN bắt buộc, người sử dụng lao động phải trả thêm một khoản tiền tương đương với mức đóng các loại bảo hiểm đó cùng kỳ trả lương.

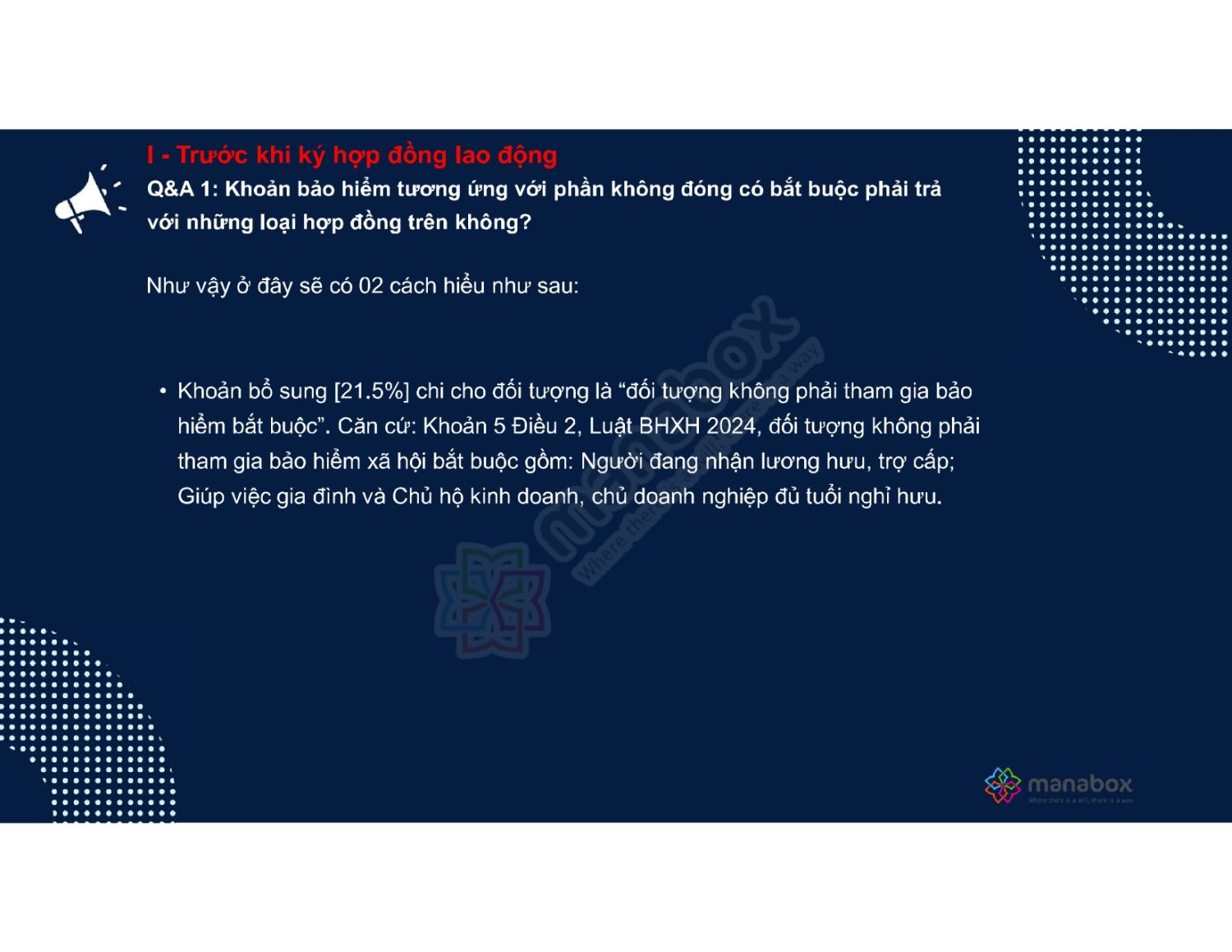

Hiểu đơn giản, đây là khoản bù đắp thay vì đóng bảo hiểm. Tỷ lệ khoản trả thêm hiện nay thường là 21,5% trên tiền lương (bao gồm 17,5% BHXH, 3% BHTN, 1% bảo hiểm tai nạn lao động – bệnh nghề nghiệp, và có nơi tính cả + bằng 21,5%. Nếu có bảo hiểm y tế thì cộng thêm 4,5% BHYT nữa.), tùy trường hợp. Quy định này nhằm đảm bảo quyền lợi cho người lao động ngắn hạn hoặc đặc thù, thay vì họ không được đóng bảo hiểm thì nhận tiền thêm. Những trường hợp áp dụng gồm

-

Người làm hợp đồng lao động dưới 1 tháng (không thuộc diện đóng BHXH, BHYT, BHTN bắt buộc).

-

Người lao động đã hưởng lương hưu hoặc đủ tuổi nghỉ hưu được tuyển dụng lại. Những đối tượng này luật BHXH mới (2024) cũng xác định không phải tham gia BHXH bắt buộc.

-

Lao động là giúp việc gia đình (không thuộc diện BHXH bắt buộc).

Các cách hiểu khác nhau

Tuy nhiên, có một điểm cần lưu ý: Không phải mọi trường hợp không đóng BHXH đều buộc phải trả khoản tiền thêm này. Luật quy định “có trách nhiệm chi trả” nhưng cách hiểu có thể khác nhau. Theo phân tích của một số chuyên gia, đối với các đối tượng mà luật BHXH đã loại trừ (như người đang hưởng lương hưu, giúp việc gia đình, chủ hộ kinh doanh đủ tuổi hưu…), thì doanh nghiệp không nhất thiết phải trả thêm khoản tương đương. Lập luận là những người này đã có nguồn an sinh khác (lương hưu, trợ cấp xã hội).

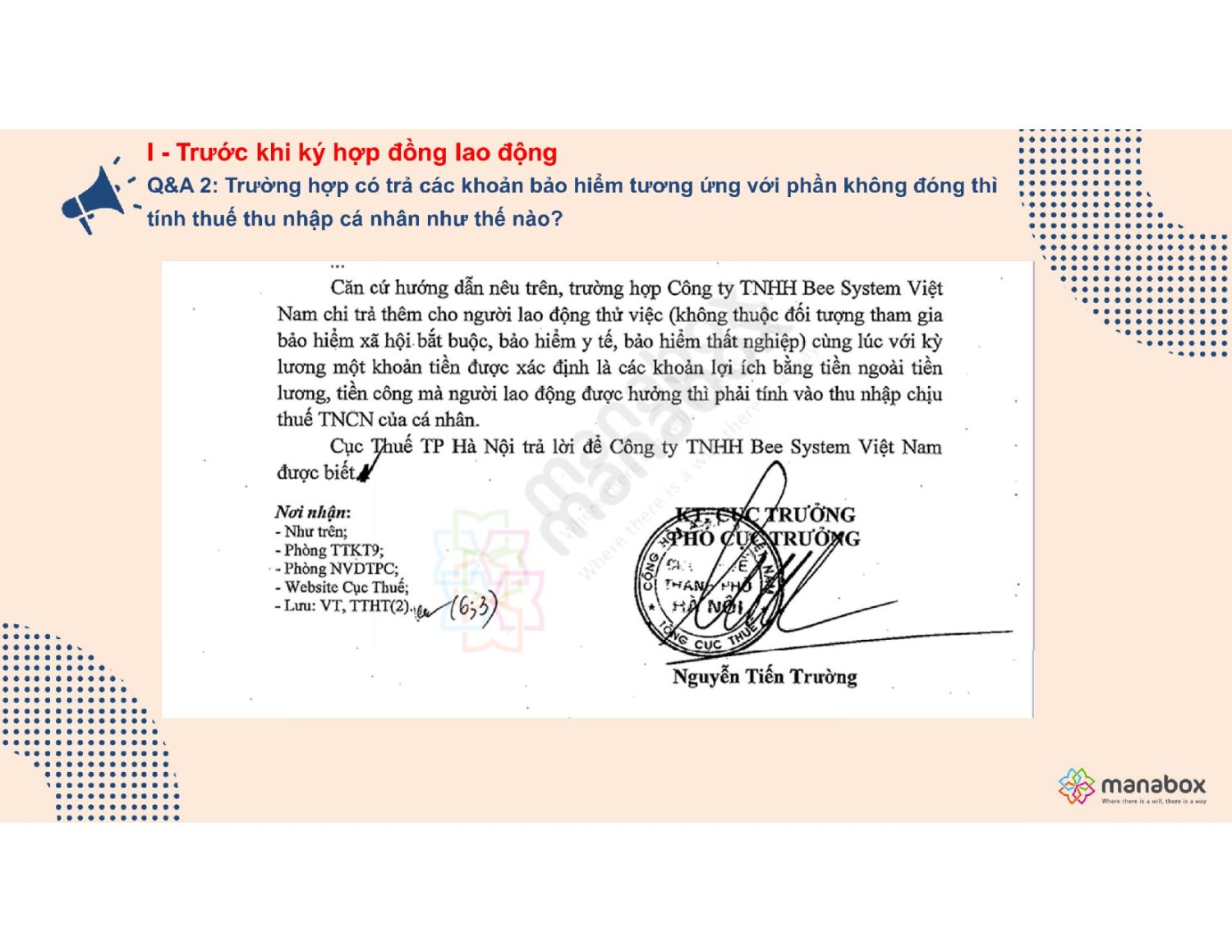

Khoản này có chịu thuế TNCN không?

Nếu doanh nghiệp chi trả riêng một khoản “tiền bảo hiểm” thêm ngoài lương, thì khoản này được coi như thu nhập của người lao động và phải tính thuế TNCN. Theo hướng dẫn tại Thông tư 111/2013, các khoản lợi ích khác do người sử dụng lao động chi cho người lao động (mà không thuộc diện miễn thuế) đều phải cộng vào thu nhập chịu thuế. Trường hợp hợp đồng ngắn hạn dưới 3 tháng, khoản này cùng với tiền lương sẽ chịu khấu trừ thuế 10% nếu tổng chi trả từ 2 triệu đồng trở lên.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________