Còn được gộp năm tài chính và quyết toán thuế TNDN 2025 2026 không? Dưới đây là phần tóm tắt các quy định liên quan đến việc gộp kỳ tính thuế thu nhập doanh nghiệp (TNDN) dựa trên các quy định công văn mới.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Công văn hướng dẫn

Công văn số 2800/BNI-QLDN1 V/v hướng dẫn kỳ tính thuế thu nhập doanh nghiệp hướng dẫn một sự thay đổi rất lớn về chính sách thuế TNDN áp dụng từ năm 2025 liên quan đến việc gộp kỳ tính thuế (thường được doanh nghiệp gọi chung là gộp năm tài chính để quyết toán thuế). Cụ thể như sau:

-

Chính sách cũ (trước năm 2025): Theo Khoản 3 Điều 3 Thông tư 78/2014/TT-BTC, doanh nghiệp mới thành lập hoặc giải thể/chia tách… nếu có kỳ tính thuế đầu tiên hoặc cuối cùng ngắn hơn 03 tháng thì được phép cộng gộp vào năm tính thuế tiếp theo hoặc năm trước đó (tổng thời gian gộp không quá 15 tháng).

-

Chính sách mới (áp dụng từ kỳ tính thuế 2025 trở đi): Theo Luật Thuế TNDN mới số 67/2025/QH15, Nghị định 320/2025/NĐ-CP và Thông tư 20/2026/TT-BTC (có hiệu lực từ 12/03/2026, áp dụng từ kỳ tính thuế 2025), quy định cho phép gộp kỳ tính thuế dưới 03 tháng đã bị bãi bỏ. Do đó, các doanh nghiệp thành lập mới trong năm 2025 (hoặc chuyển đổi, sáp nhập, giải thể) dù có thời gian hoạt động dưới 03 tháng cũng KHÔNG ĐƯỢC GỘP kỳ tính thuế TNDN năm 2025 sang năm 2026 nên bắt buộc phải lập và nộp hồ sơ Quyết toán thuế TNDN năm 2025 gửi cơ quan thuế theo đúng quy định.

|

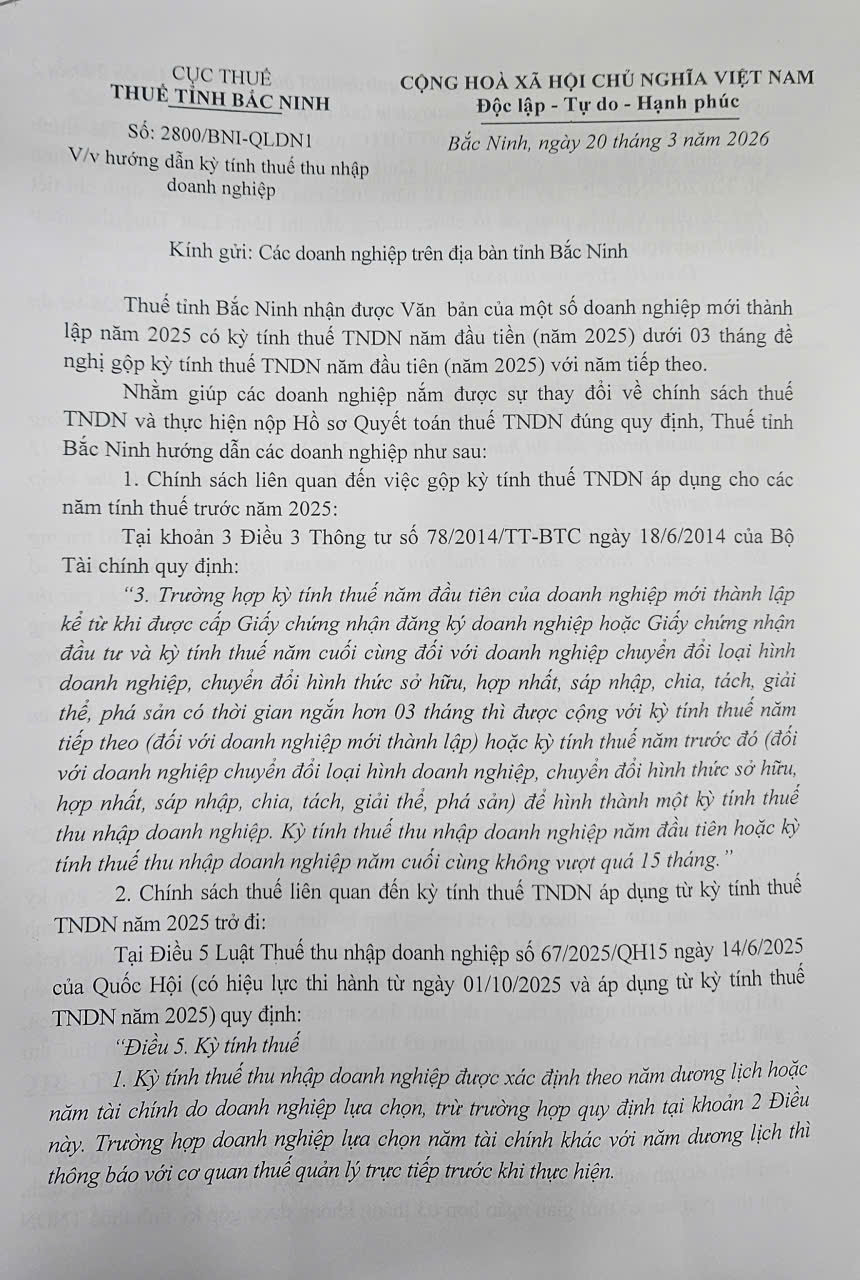

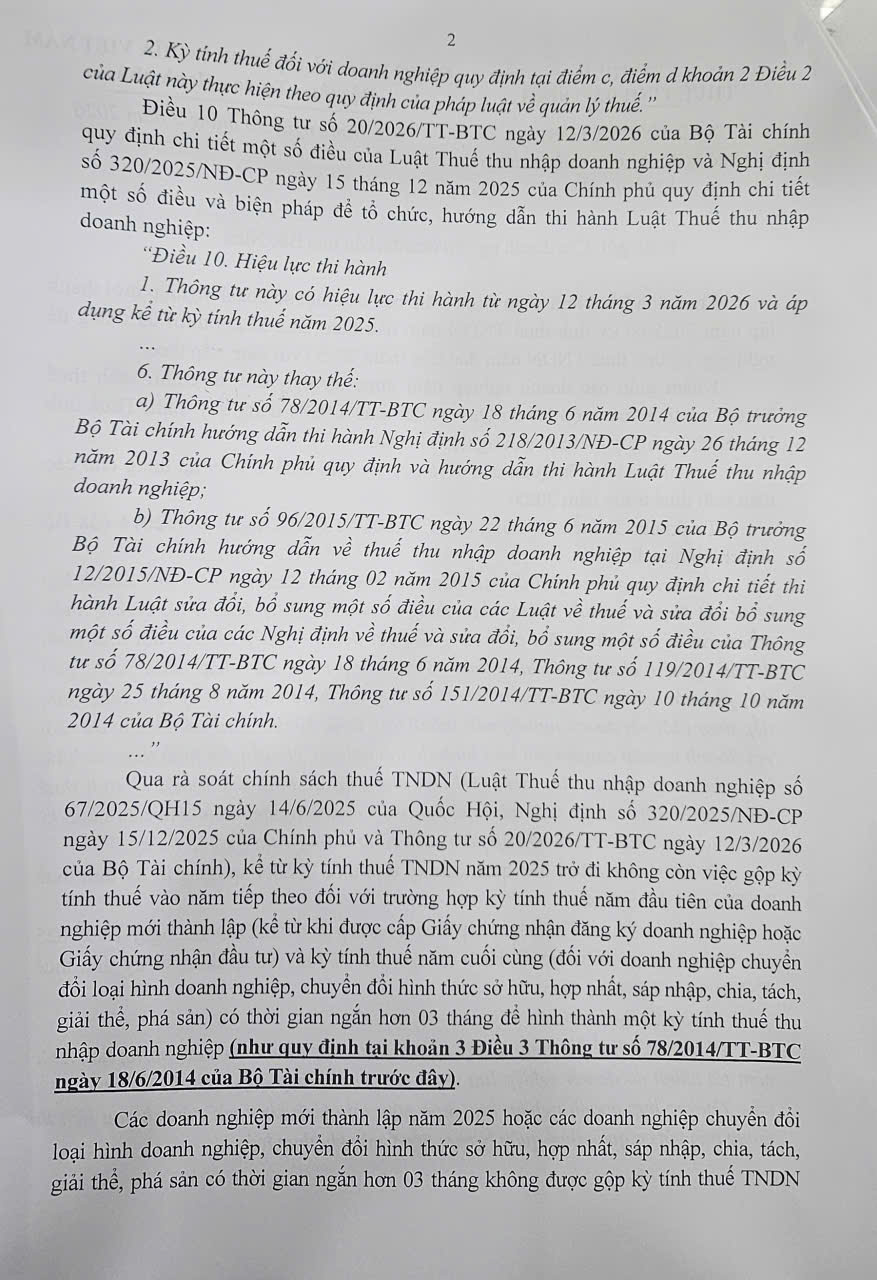

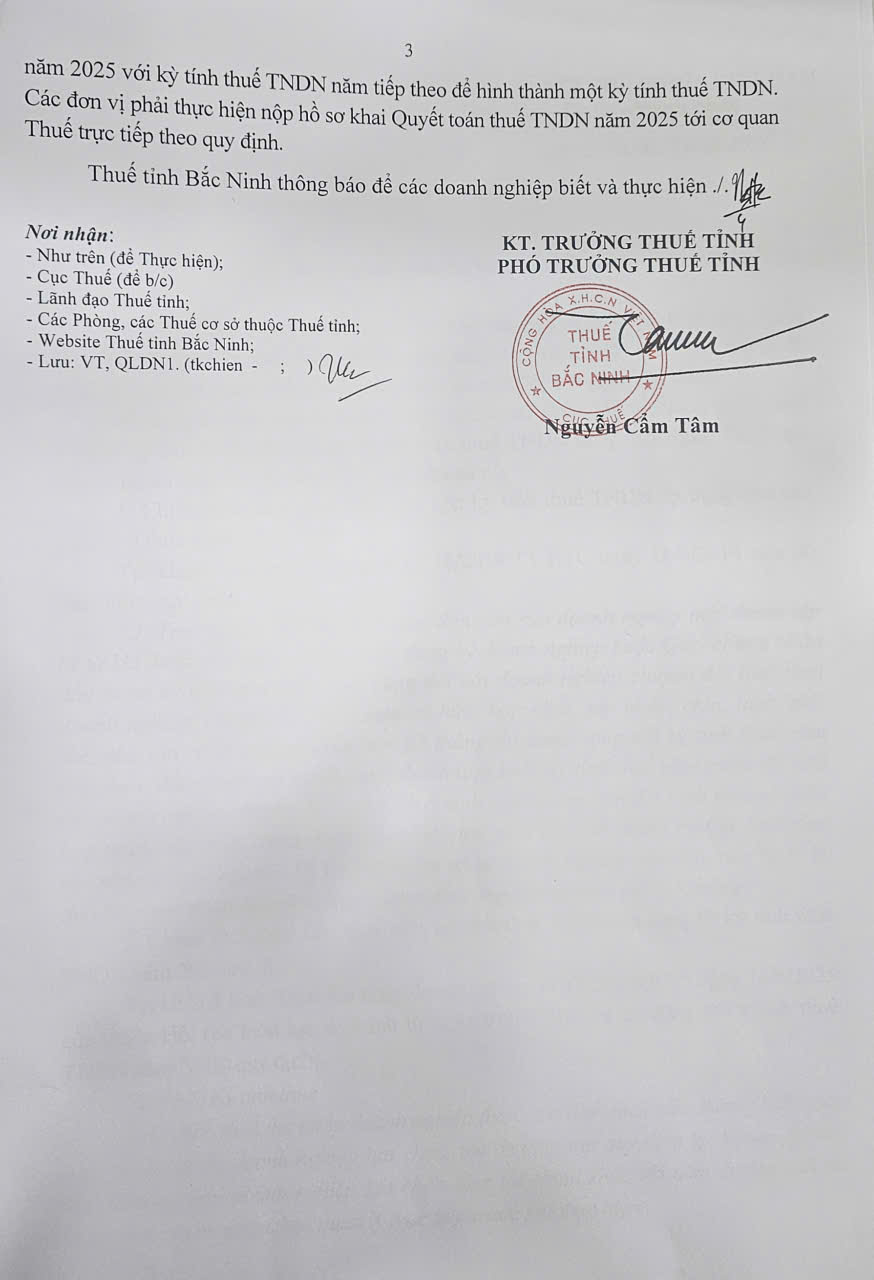

Theo công văn số Số: 2800/BNI-QLDN1 V/v hướng dẫn kỳ tính thuế thu nhập doanh nghiệp Thuế tỉnh Bắc Ninh nhận được Văn bản của một số doanh nghiệp mới thành lập năm 2025 có kỳ tính thuế TNDN năm đầu tiên (năm 2025) dưới 03 tháng đề nghị gộp kỳ tính thuế TNDN năm đầu tiên (năm 2025) với năm tiếp theo. Nhằm giúp các doanh nghiệp nắm được sự thay đổi về chính sách thuế TNDN và thực hiện nộp Hồ sơ Quyết toán thuế TNDN đúng quy định, Thuế tỉnh Bắc Ninh hướng dẫn các doanh nghiệp như sau: Qua rà soát chính sách thuế TNDN (Luật Thuế thu nhập doanh nghiệp số 67/2025/QH15 ngày 14/6/2025 của Quốc Hội, Nghị định số 320/2025/NĐ-CP ngày 15/12/2025 của Chính phủ và Thông tư số 20/2026/TT-BTC ngày 12/3/2026 của Bộ Tài chính), kể từ kỳ tính thuế TNDN năm 2025 trở đi không còn việc gộp kỳ tính thuế vào năm tiếp theo đối với trường hợp kỳ tính thuế năm đầu tiên của doanh nghiệp mới thành lập (kể từ khi được cấp Giấy chứng nhận đăng ký doanh nghiệp hoặc Giấy chứng nhận đầu tư) và kỳ tính thuế năm cuối cùng (đối với doanh nghiệp chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, hợp nhất, sáp nhập, chia, tách, giải thể, phá sản) có thời gian ngắn hơn 03 tháng để hình thành một kỳ tính thuế thu nhập doanh nghiệp (như quy định tại khoản 3 Điều 3 Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính trước đây). Các doanh nghiệp mới thành lập năm 2025 hoặc các doanh nghiệp chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, hợp nhất, sáp nhập, chia, tách, giải thể, phá sản có thời gian ngắn hơn 03 tháng không được gộp kỳ tính thuế TNDN năm 2025 với kỳ tính thuế TNDN năm tiếp theo để hình thành một kỳ tính thuế TNDN. Các đơn vị phải thực hiện nộp hồ sơ khai Quyết toán thuế TNDN năm 2025 tới cơ quan Thuế trực tiếp theo quy định.

|

Gộp năm tài chính kế toán để áp dụng thông tư 99?

Trường hợp đặc biệt về năm tài chính nào bắt đầu áp dụng thông tư 99

Cơ sở pháp lý

Tại khoản 3 Điều 3 Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính quy định:

“3. Trường hợp kỳ tính thuế năm đầu tiên của doanh nghiệp mới thành lập kể từ khi được cấp Giấy chứng nhận đăng ký doanh nghiệp hoặc Giấy chứng nhận đầu tư và kỳ tính thuế năm cuối cùng đối với doanh nghiệp chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, hợp nhất, sáp nhập, chia, tách, giải thể, phá sản có thời gian ngắn hơn 03 tháng thì được cộng với kỳ tính thuế năm tiếp theo (đối với doanh nghiệp mới thành lập) hoặc kỳ tính thuế năm trước đó (đối với doanh nghiệp chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, hợp nhất, sáp nhập, chia, tách, giải thể, phá sản) để hình thành một kỳ tính thuế thu nhập doanh nghiệp. Kỳ tính thuế thu nhập doanh nghiệp năm đầu tiên hoặc kỳ tính thuế thu nhập doanh nghiệp năm cuối cùng không vượt quá 15 tháng.”

Tại Điều 5 Luật Thuế thu nhập doanh nghiệp số 67/2025/QH15 ngày 14/6/2025 của Quốc Hội (có hiệu lực thi hành từ ngày 01/10/2025 và áp dụng từ kỳ tính thuế TNDN năm 2025) quy định: “Điều 5. Kỳ tính thuế 1. Kỳ tính thuế thu nhập doanh nghiệp được xác định theo năm dương lịch hoặc năm tài chính do doanh nghiệp lựa chọn, trừ trường hợp quy định tại khoản 2 Điều này. Trường hợp doanh nghiệp lựa chọn năm tài chính khác với năm dương lịch thì thông báo với cơ quan thuế quản lý trực tiếp trước khi thực hiện. 2. Kỳ tính thuế đối với doanh nghiệp quy định tại điểm c, điểm d khoản 2 Điều 2 của Luật này thực hiện theo quy định của pháp luật về quản lý thuế.”

Điều 10 Thông tư số 20/2026/TT-BTC ngày 12/3/2026 của Bộ Tài chính quy định chi tiết một số điều của Luật Thuế thu nhập doanh nghiệp và Nghị định số 320/2025/NĐ-CP ngày 15 tháng 12 năm 2025 của Chính phủ quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp: “Điều 10. Hiệu lực thi hành 1. Thông tư này có hiệu lực thi hành từ ngày 12 tháng 3 năm 2026 và áp dụng kể từ kỳ tính thuế năm 2025.

… 6. Thông tư này thay thế: a) Thông tư số 78/2014/TT-BTC ngày 18 tháng 6 năm 2014 của Bộ trưởng Bộ Tài chính hướng dẫn thi hành Nghị định số 218/2013/NĐ-CP ngày 26 tháng 12 năm 2013 của Chính phủ quy định và hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp; b) Thông tư số 96/2015/TT-BTC ngày 22 tháng 6 năm 2015 của Bộ trưởng Bộ Tài chính hướng dẫn về thuế thu nhập doanh nghiệp tại Nghị định số 12/2015/NĐ-CP ngày 12 tháng 02 năm 2015 của Chính phủ quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của các Luật về thuế và sửa đổi bổ sung một số điều của các Nghị định về thuế và sửa đổi, bổ sung một số điều của Thông tư số 78/2014/TT-BTC ngày 18 tháng 6 năm 2014, Thông tư số 119/2014/TT-BTC ngày 25 tháng 8 năm 2014, Thông tư số 151/2014/TT-BTC ngày 10 tháng 10 năm 2014 của Bộ Tài chính. …”

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________