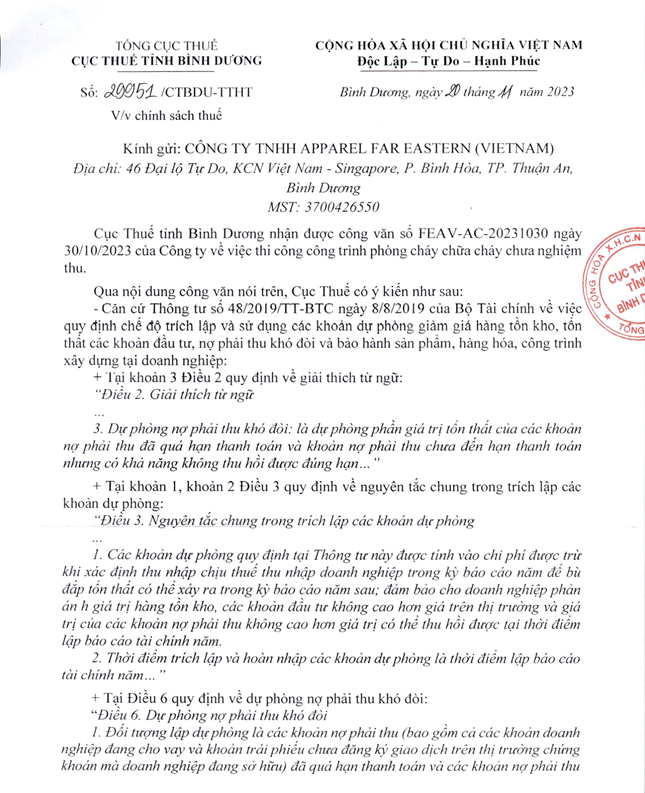

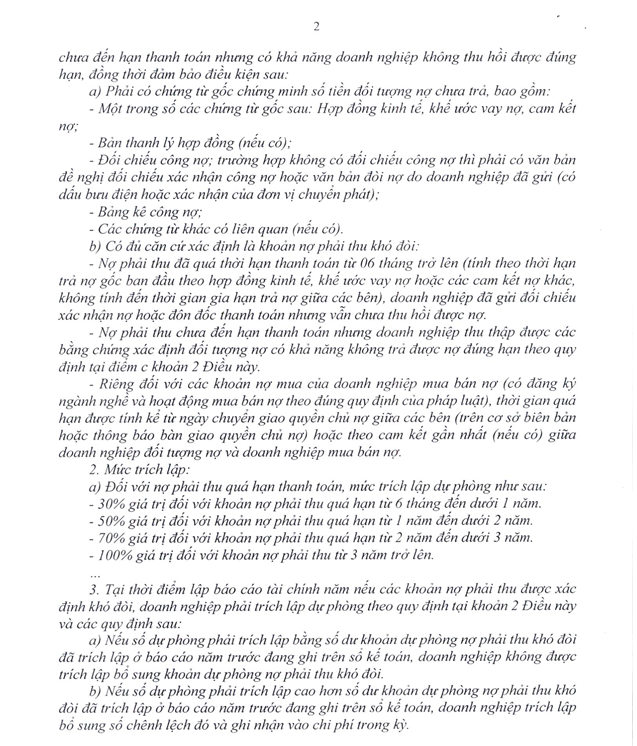

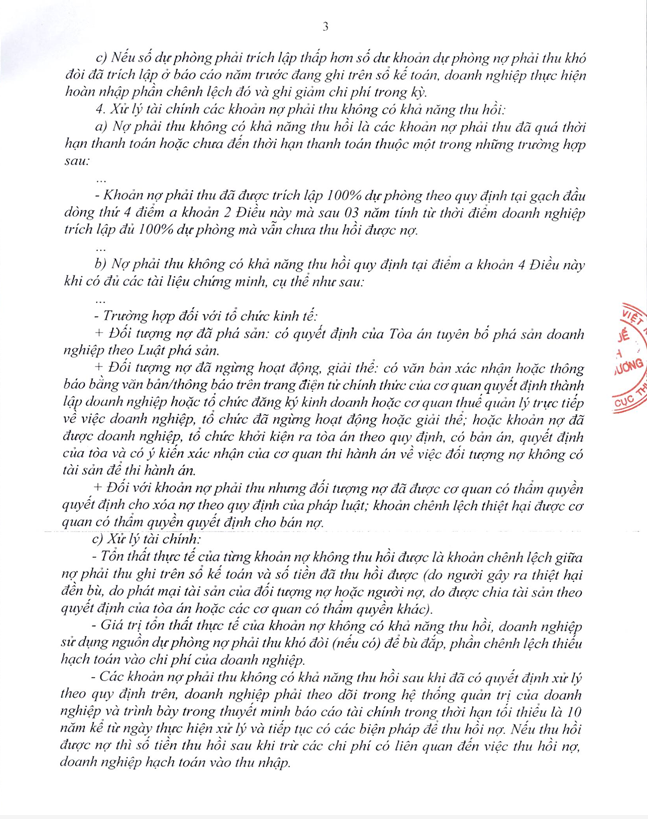

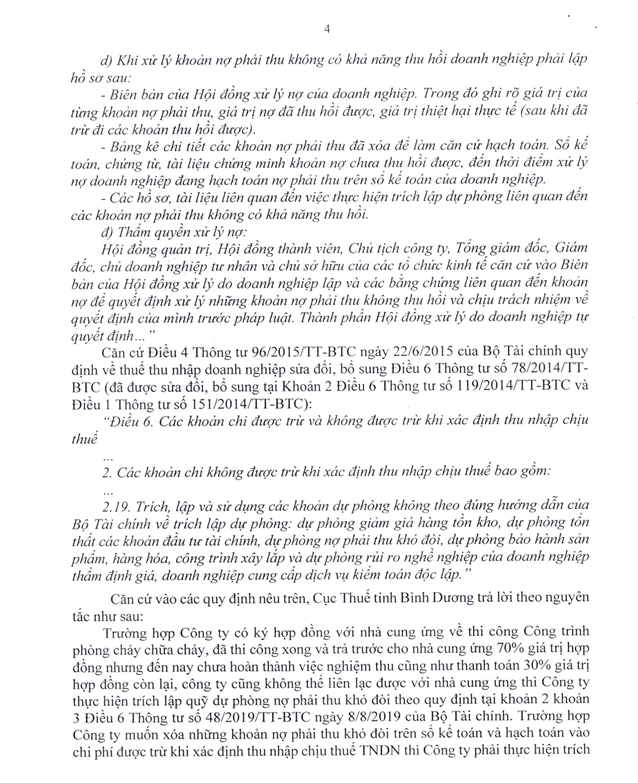

Toàn văn Công văn số 29951/CTBDU-TTHT ngày 20/11/2023

Nội dung bài viết

Công văn hướng dẫn về Trích lập dự phòng khoản công nợ phải thu với các nội dung

- Nguyên tắc trích lập

- Căn cứ, cơ sở, chứng từ liên quan tới nghiệp vụ trích lập

- Mức trích lập dự phòng phải thu

- Nguyên tắc xử lý khoản thu khó đòi.

- Và các nội dung khác

Căn cứ pháp lý Công văn số 29951

- Thông tư 48/2019/TT-BTC hướng dẫn việc trích lập và xử lý các khoản dự phòng giảm giá hàng tồn kho, tổn thất các khoản đầu tư, nợ phải thu khó đòi và bảo hành sản phẩm, hàng hóa, dịch vụ, công trình xây dựng tại doanh nghiệp

- Thông tư 95/2015/TT-BTC hướng dẫn thực hiện về thuế thu nhập doanh nghiệp

Toàn văn Công văn số 29951