Thuế TNDN

Đăng ký mã số thuế Tối thiểu toàn cầu (GMT) qua dichvucong

Dưới đây là hướng dẫn cho hai thủ tục đăng ký thuế tối thiểu toàn cầu có hiệu lực áp dụng từ năm tài chính 2024, Thông báo Đơn vị hợp thành qua dichvucong và Đăng ký mã số thuế Tối thiểu toàn cầu (GMT) qua dichvucong

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

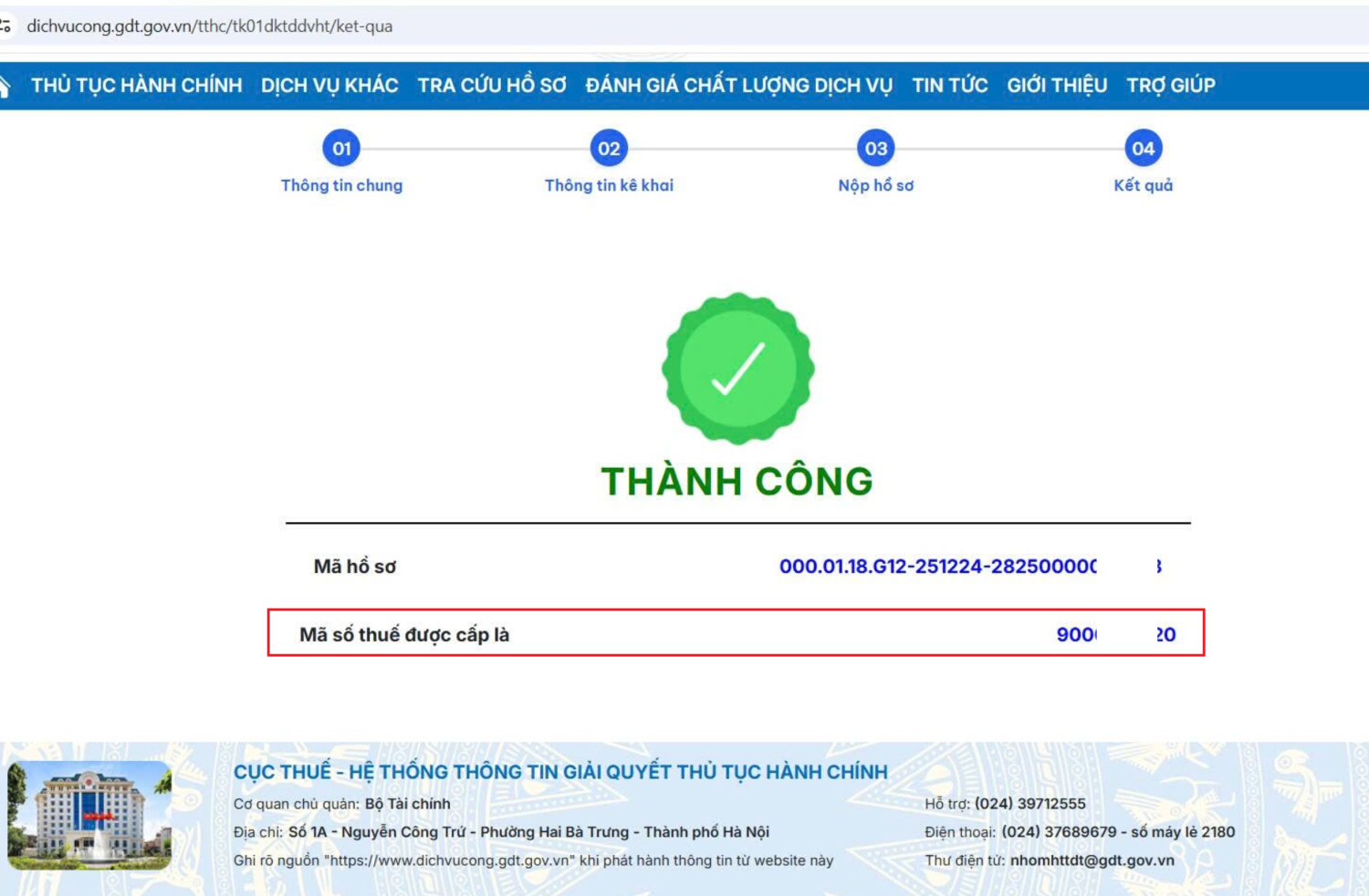

Sau khi Mẫu 01/TB-ĐVHT được Cơ quan Thuế chấp nhận (trạng thái hồ sơ chuyển sang “Thành công”), đơn vị chịu trách nhiệm kê khai phải tiến hành thủ tục Đăng ký thuế. Kết quả của bước này là doanh nghiệp được cấp một Mã số thuế 10 số mới, chuyên dùng để kê khai và nộp thuế TTTC.

Nội dung bài viết

Quy trình thực hiện

Bước 1: Vào lại hệ thống Truy cập lại https://dichvucong.gdt.gov.vn/ và đăng nhập.

Bước 2: Chọn tờ khai đăng ký

- Vào phân hệ “Thuế tối thiểu toàn cầu”

- Chọn tờ khai: “01-ĐKTĐ-ĐVHT – Tờ khai đăng ký/thay đổi thông tin đăng ký thuế”.

Bước 3: Khai báo thông tin Điền các thông tin theo hướng dẫn chi tiết ở Mục 5 dưới đây.

Bước 4: Ký và Nộp hồ sơ Sử dụng chữ ký số để ký và gửi tờ khai.

Bước 5: Nhận kết quả Trong vòng 03 ngày làm việc, Cơ quan Thuế sẽ xử lý và trả kết quả là Thông báo mã số thuế (Mẫu 01-MST-ĐVHT).

Nội dung, cách điền chỉ tiêu đăng ký thuế (Mẫu 01-ĐKTĐ-ĐVHT)

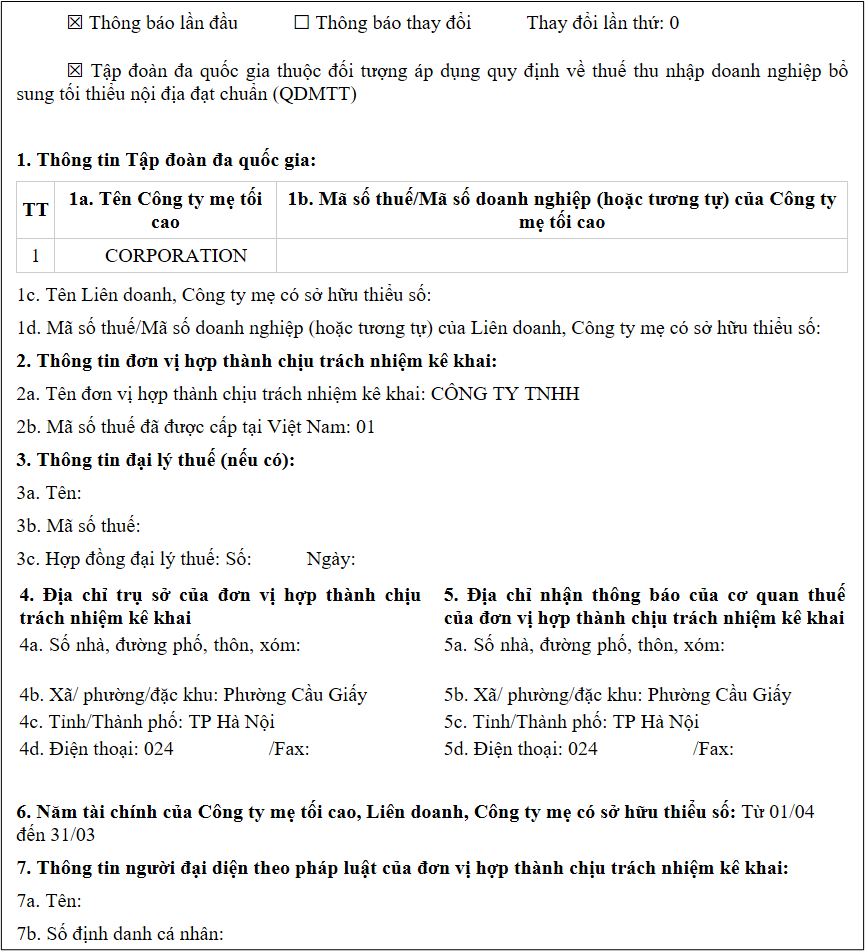

Phần 1: Thông tin chung

- Tích chọn “Đăng ký lần đầu”.

- Tích chọn loại hình áp dụng (Đối với công ty con tại Việt Nam, chọn QDMTT).

Phần 2: Bảng chi tiết thông tin

|

Chỉ tiêu |

Tên trường thông tin |

Hướng dẫn kê khai |

|

1 |

Thông tin Tập đoàn đa quốc gia |

|

|

1a |

Tên Công ty mẹ tối cao |

Nhập chính xác tên UPE như đã khai ở bước Thông báo. |

|

1b |

Mã số thuế/Mã số doanh nghiệp của Công ty mẹ tối cao |

Nhập MST/Mã số doanh nghiệp của UPE tại nước sở tại. |

|

1c, 1d |

Tên, Mã số thuế Liên doanh/Công ty mẹ có sở hữu thiểu số |

Chỉ điền nếu đơn vị đang đăng ký đại diện cho một Liên doanh hoặc Công ty mẹ sở hữu thiểu số. Nếu là tập đoàn thông thường, bỏ trống. |

|

2 |

Thông tin đơn vị hợp thành chịu trách nhiệm kê khai |

|

|

2a |

Tên ĐVHT chịu trách nhiệm kê khai |

Tên của doanh nghiệp Việt Nam chịu trách nhiệm kê khai (giống đơn vị đã kê khai tại Thông báo ĐVHT). |

|

2b |

MST đã được cấp của ĐVHT chịu trách nhiệm kê khai |

Điền MST của doanh nghiệp hiện tại (dùng để nộp thuế TNDN, TNCN…). Lưu ý: Không nhầm lẫn với MST GMT sắp được cấp. |

|

3 |

Thông tin Đại lý thuế |

Chỉ điền nếu có hợp đồng ủy quyền cho Đại lý thuế thực hiện thủ tục này. |

|

4 |

Địa chỉ trụ sở |

|

|

4a-4c |

Số nhà, Đường, Phường/Xã, Tỉnh/TP |

Ghi chi tiết địa chỉ trụ sở chính theo GCN ĐKDN. |

|

4d |

Thông tin liên hệ (Email, SĐT) |

Lưu ý: ĐVHT chịu trách nhiệm kê khai phải kê khai đầy đủ, chính xác thông tin email. Địa chỉ email này dùng làm tài khoản giao dịch điện tử với cơ quan thuế đối với hồ sơ đăng ký thuế điện tử. |

|

5 |

Địa chỉ nhận thông báo thuế |

Điền nếu địa chỉ nhận thông báo thuế khác với trụ sở chính. Nếu giống, có thể copy lại thông tin từ mục 4. |

|

6 |

Năm tài chính của Công ty mẹ tối cao, Liên doanh, Công ty mẹ có sở hữu thiểu số |

Ghi rõ năm tài chính mà Công ty mẹ tối cao lập Báo cáo tài chính hợp nhất (Ví dụ: Từ 01/04 đến 31/03). Hệ thống sẽ dùng thông tin này để thiết lập kỳ tính thuế và hạn nộp tờ khai tự động. |

|

7 |

Người đại diện pháp luật |

|

|

7a-7d |

Họ tên, Số định danh, Địa chỉ, Email |

Điền thông tin của người đại diện theo pháp luật hiện tại của doanh nghiệp. Số định danh là CCCD hoặc Hộ chiếu (đối với người nước ngoài). |

- Các lưu ý quan trọng về thời hạn và xử phạt

Để đảm bảo tính tuân thủ và tránh các rủi ro pháp lý, doanh nghiệp cần đặc biệt lưu ý các mốc thời gian sau đây được quy định tại Nghị định 236/2025/NĐ-CP :

6.1. Thời hạn nộp hồ sơ

- Hồ sơ Thông báo (Mẫu 01/TB-ĐVHT):

- Thời hạn: Chậm nhất 30 ngày kể từ ngày kết thúc năm tài chính báo cáo.

- Ví dụ: Năm tài chính kết thúc 31/12/2025 -> Hạn nộp: 30/01/2026.

- Hồ sơ Đăng ký thuế (Mẫu 01-ĐKTĐ-ĐVHT):

- Thời hạn: Chậm nhất 90 ngày kể từ ngày kết thúc năm tài chính báo cáo.

- Ví dụ: Năm tài chính kết thúc 31/12/2025 -> Hạn nộp: 31/03/2026.

- Quy định chuyển tiếp cho năm tài chính 2024:

- Đối với các tập đoàn có năm tài chính 2024 kết thúc vào hoặc trước ngày 30/6/2025: Thời hạn đăng ký thuế là 90 ngày kể từ ngày Nghị định 236 có hiệu lực (15/10/2025), nhưng không muộn hơn thời hạn nộp tờ khai thuế.

Thay đổi thông tin

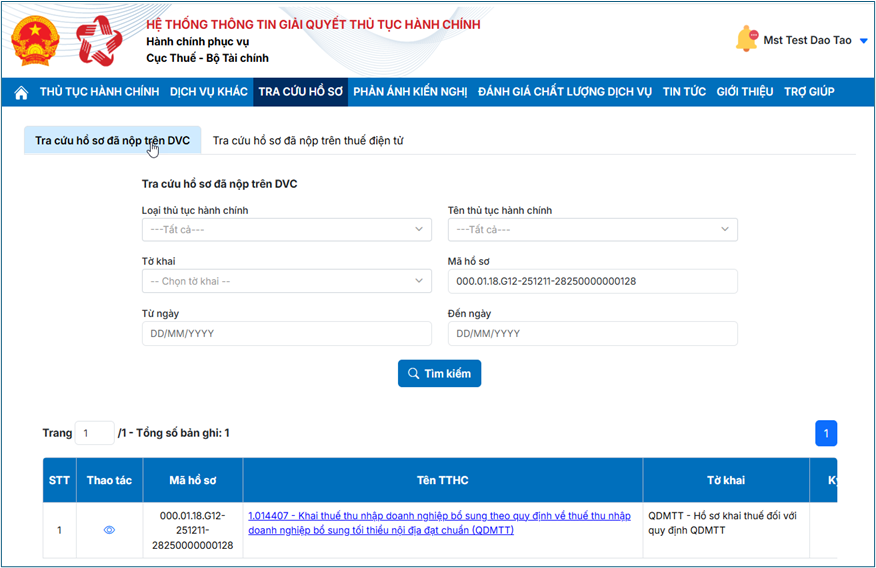

NNT có thể Tra cứu hồ sơ đã nộp, theo dõi trạng thái kết quả xử lý hồ sơ/TTHC đã thực hiện trên cổng Dịch vụ công của Cục thuế.

Khi có bất kỳ thay đổi nào về thông tin đã đăng ký (ví dụ: thay đổi tên UPE, thay đổi đơn vị chịu trách nhiệm kê khai, thay đổi năm tài chính), đơn vị phải nộp hồ sơ thay đổi trong thời hạn 10 ngày làm việc kể từ ngày phát sinh thay đổi.

6.3. Cơ quan quản lý

Toàn bộ hồ sơ liên quan đến Thuế tối thiểu toàn cầu sẽ do Cục Thuế Doanh nghiệp lớn (Tổng cục Thuế) trực tiếp tiếp nhận và xử lý, bất kể đơn vị hợp thành đó đang được quản lý thuế bởi Cục Thuế địa phương nào.

Khuyến nghị: Doanh nghiệp nên chủ động rà soát lại cấu trúc tập đoàn, xác định rõ danh sách các đơn vị hợp thành (bao gồm cả các đơn vị không phát sinh doanh thu nhưng vẫn nằm trong báo cáo hợp nhất) để kê khai đầy đủ. Việc thực hiện đúng và sớm các thủ tục này sẽ giúp doanh nghiệp tránh được tình trạng quá tải hệ thống vào những ngày cuối hạn nộp và đảm bảo quyền lợi khi thực hiện các nghĩa vụ thuế phức tạp sau này.

Nếu có vướng mắc trong quá trình thực hiện, doanh nghiệp có thể liên hệ trực tiếp với bộ phận hỗ trợ của Cục Thuế Doanh nghiệp lớn hoặc tham khảo các tài liệu hướng dẫn trên Cổng thông tin điện tử của Tổng cục Thuế.

Biên soạn: Bùi Danh Trọng Nghĩa – Senior

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________