Tin tức

Điểm mới luật thuế GTGT 2025

Dưới đây là tóm tắt các điểm mới luật thuế GTGT 2025 (Luật số 149/2025/QH15) sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng) có hiệu lực thi hành từ ngày 01/01/2026 và Nghị định số 359/2025/NĐ-CP

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

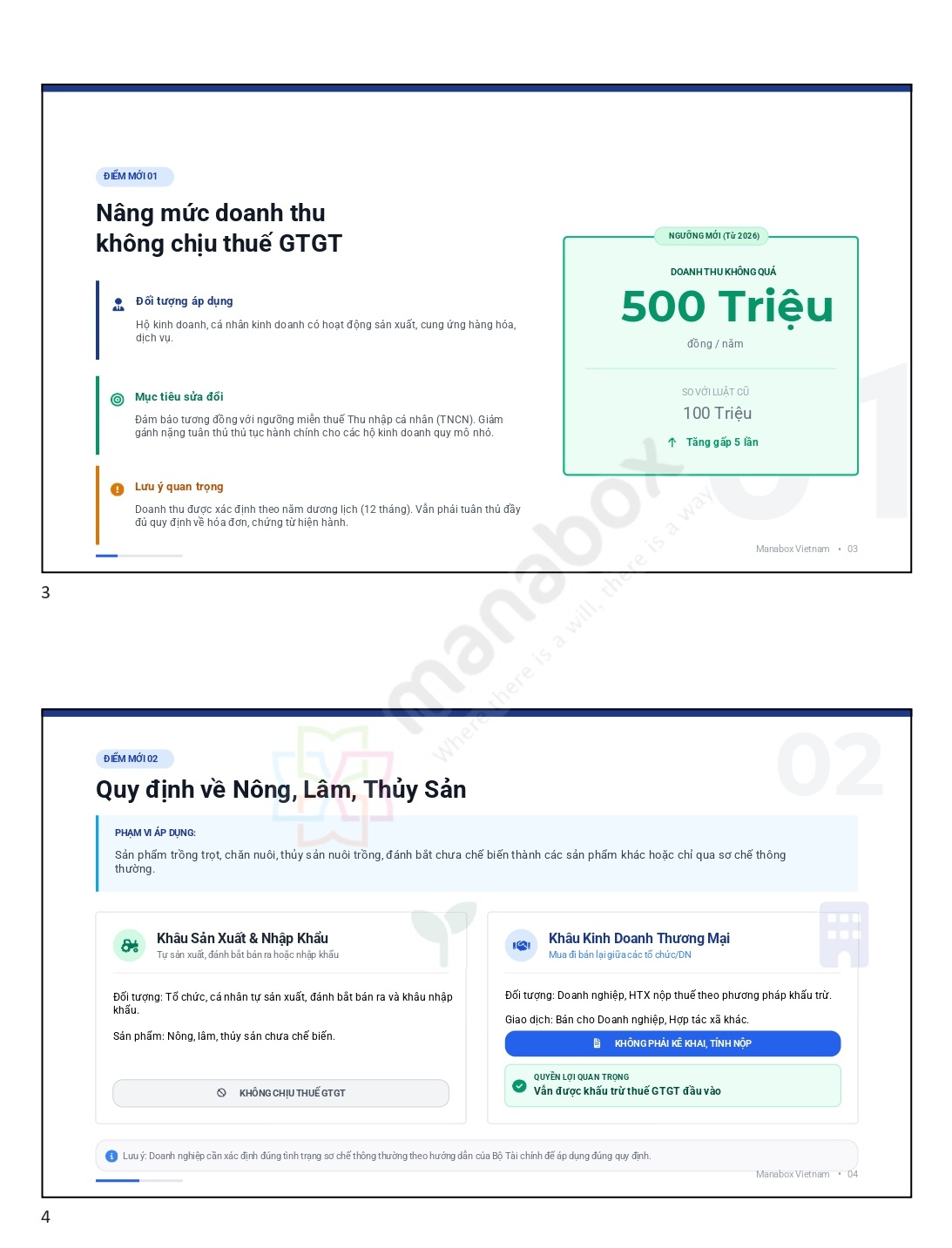

Nâng mức doanh thu không chịu thuế của hộ, cá nhân kinh doanh

- Đây là thay đổi đáng chú ý nhất. Hàng hóa, dịch vụ của hộ, cá nhân sản xuất, kinh doanh có mức doanh thu hàng năm từ 500 triệu đồng trở xuống sẽ thuộc đối tượng không chịu thuế giá trị gia tăng (GTGT)

- Quy định này để tương đồng với ngưỡng miễn thuế của pháp luật thuế TNCN

Quy định về kê khai thuế đối với nông, lâm, thủy sản

Tại điểm a khoản 1 Điều 1 Luật sửa đổi bổ sung một số điều của Luật Thuế giá trị gia tăng số 149/2025/QH15 quy định: Doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã mua sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường bán cho doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã khác thì không phải kê khai, tính nộp thuế giá trị gia tăng nhưng được khấu trừ thuế giá trị gia tăng đầu vào.

- Tổ chức, cá nhân tự sản xuất/đánh bắt bán ra và khâu nhập khẩu: Thuộc đối tượng không chịu thuế.

- Doanh nghiệp, Hợp tác xã (HTX) thương mại: Khi mua các sản phẩm trên bán cho doanh nghiệp, HTX khác thì không phải kê khai, tính nộp thuế GTGT nhưng vẫn được khấu trừ thuế GTGT đầu vào.

|

Nghị đinh 359/2025/NĐ-CP, điều 1. Sửa đổi, bổ sung một số điều của Nghị định số 181/2025/NĐ-CP ngày 01 tháng 7 năm 2025 của Chính phủ quy định chi tiết thi hành một số điều của Luật Thuế giá trị gia tăng “1b. Doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã mua sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường bán cho doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã khác thì không phải kê khai, tính nộp thuế giá trị gia tăng nhưng được khấu trừ thuế giá trị gia tăng đầu vào. Trong đó:

|

![]()

![]()

![]()

Bãi bỏ điều kiện bên bán phải thanh toán bên mua mới được hoàn thuế

Tại Khoản 3 Điều 1 Luật Thuế giá trị gia tăng sửa đổi số 149/2025/QH15 bãi bỏ quy định điểm c khoản 9 Điều 15 Luật Thuế giá trị gia tăng 48/2024/QH15 – một trong những điều kiện được hoàn thuế:

“Người bán đã kê khai, nộp thuế giá trị gia tăng theo quy định đối với hóa đơn đã xuất cho cơ sở kinh doanh đề nghị hoàn thuế”

Sau khi sửa đổi, điều kiện hoàn thuế chỉ còn 02 tiêu chí quy định tại khoản 9 Điều 15 Luật Thuế giá trị gia tăng 2024 như sau:

9. Cơ sở kinh doanh thuộc trường hợp hoàn thuế quy định tại Điều này phải đáp ứng điều kiện sau đây:

a) Cơ sở kinh doanh thuộc trường hợp được hoàn thuế theo quy định tại các khoản 1, 2, 3 và 4 Điều này phải là cơ sở kinh doanh nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế, lập và lưu giữ sổ kế toán, chứng từ kế toán theo quy định của pháp luật về kế toán; có tài khoản tiền gửi tại ngân hàng theo mã số thuế của cơ sở kinh doanh;

b) Đáp ứng quy định về khấu trừ thuế giá trị gia tăng đầu vào theo quy định tại khoản 2 Điều 14 và không thuộc trường hợp quy định tại khoản 3 Điều 14 của Luật này.

Ngoài ra, tại khoản 3 Điều 1 Luật Thuế giá trị gia tăng sửa đổi số149/2025/QH15 bãi bỏ quy định tại khoản 3 Điều 12 Luật Thuế giá trị gia tăng số 48/2024/QH15:

-

- “3. Hộ, cá nhân sản xuất, kinh doanh không thực hiện hoặc thực hiện không đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật thì nộp thuế giá trị gia tăng theo phương pháp khoán thuế quy định tại Luật Quản lý thuế.”

Áp dụng thuế suất đối với phế phẩm, phế liệu

- Quy định mới nêu rõ: Phế phẩm, phụ phẩm, phế liệu được thu hồi trong quá trình sản xuất sẽ áp dụng mức thuế suất của chính mặt hàng phế phẩm, phụ phẩm, phế liệu đó.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________