Thuế TNCN

Điểm mới Nghị định về thuế TNCN (Dự thảo)

Dưới đây là phân tích các nội dung “sửa đổi/hoàn thiện”, “bổ sung”, “lược bỏ” với bảng so sánh với quy định hiện hành tại Điểm mới Nghị định về thuế TNCN

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Bảng tóm tắt

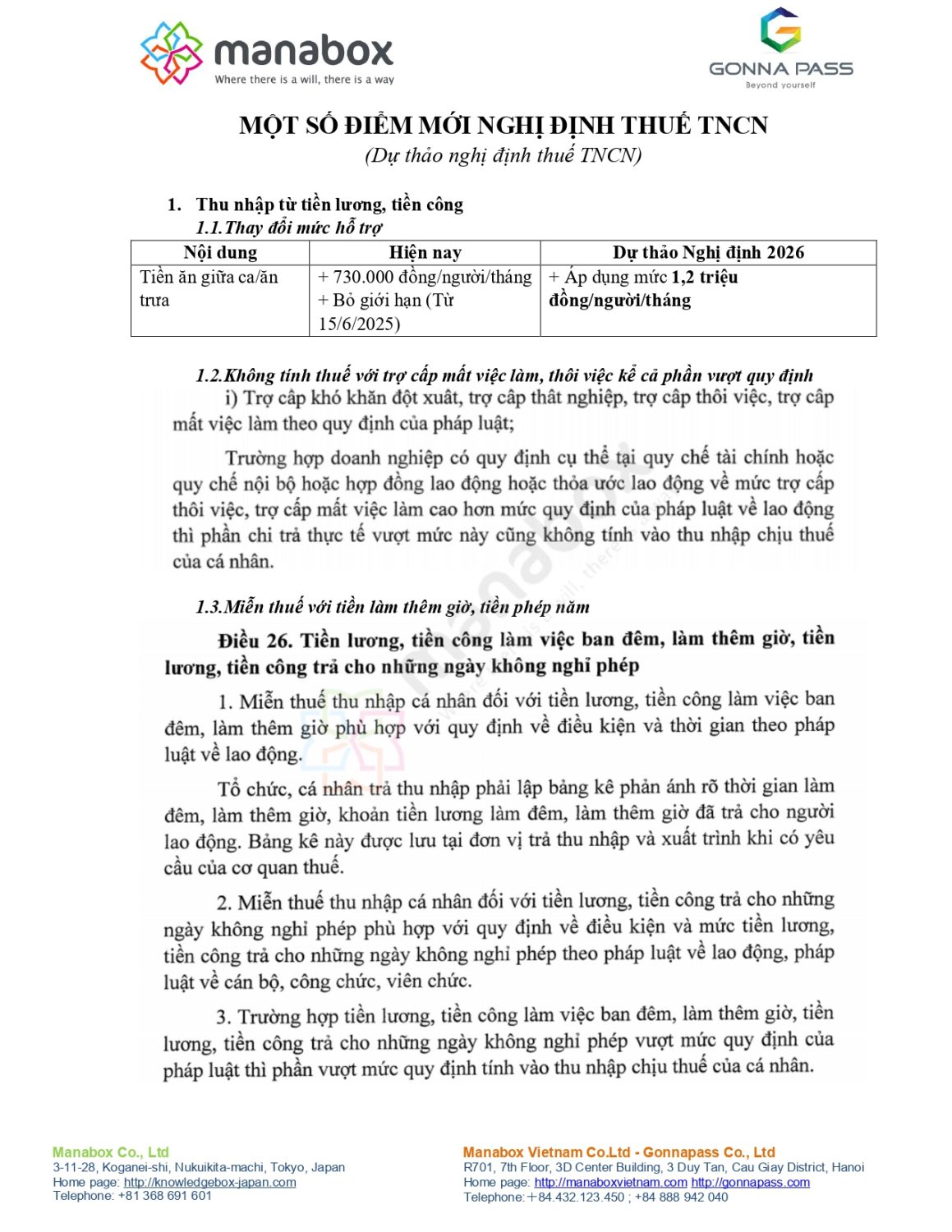

- Thu nhập từ tiền lương, tiền công

- Thay đổi mức hỗ trợ

|

Nội dung |

Hiện nay |

Dự thảo Nghị định 2026 |

|

Tiền ăn giữa ca/ăn trưa |

+ 730.000 đồng/người/tháng + Bỏ giới hạn (Từ 15/6/2025) |

+ Áp dụng mức 1,2 triệu đồng/người/tháng |

- Không tính thuế với trợ cấp mất việc làm, thôi việc kể cả phần vượt quy định

- Miễn thuế với tiền làm thêm giờ, tiền phép năm

- Khoản giảm trừ

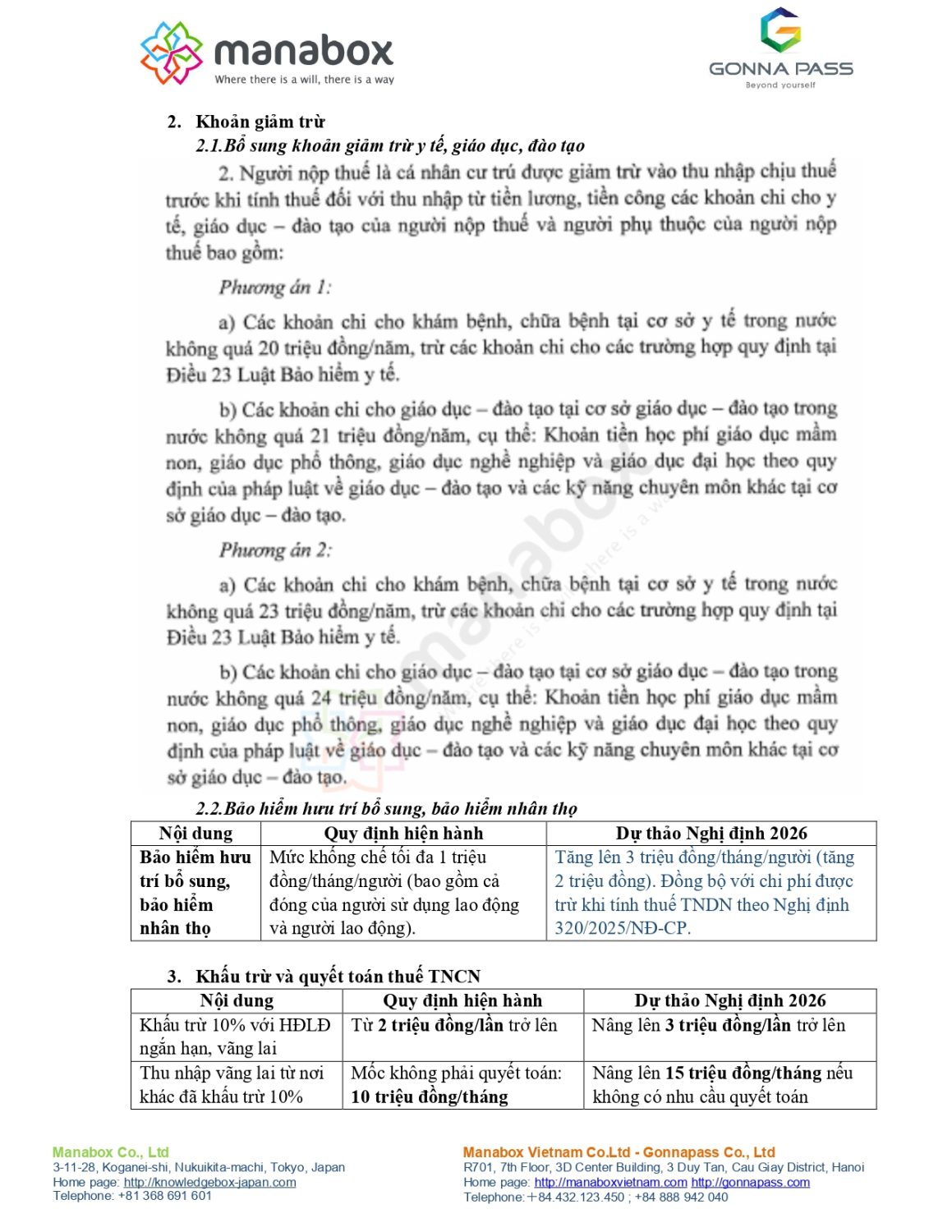

- Bổ sung khoản giảm trừ y tế, giáo dục, đào tạo

- Bảo hiểm hưu trí bổ sung, bảo hiểm nhân thọ

|

Nội dung |

Quy định hiện hành |

Dự thảo Nghị định 2026 |

|

Bảo hiểm hưu trí bổ sung, bảo hiểm nhân thọ |

Mức khống chế tối đa 1 triệu đồng/tháng/người (bao gồm cả đóng của người sử dụng lao động và người lao động). |

Tăng lên 3 triệu đồng/tháng/người (tăng 2 triệu đồng). Đồng bộ với chi phí được trừ khi tính thuế TNDN theo Nghị định 320/2025/NĐ-CP. |

Khấu trừ và quyết toán thuế TNCN

|

Nội dung |

Quy định hiện hành |

Dự thảo Nghị định 2026 |

|

Khấu trừ 10% với HĐLĐ ngắn hạn, vãng lai |

Từ 2 triệu đồng/lần trở lên |

Nâng lên 3 triệu đồng/lần trở lên |

|

Thu nhập vãng lai từ nơi khác đã khấu trừ 10% |

Mốc không phải quyết toán: 10 triệu đồng/tháng |

Nâng lên 15 triệu đồng/tháng nếu không có nhu cầu quyết toán |

![]()

Bảng chi tiết

|

Nội dung |

Quy định hiện hành (Nghị định 65/2013/NĐ-CP và văn bản liên quan) |

Dự thảo Nghị định 2026 (theo Luật Thuế TNCN 109/2025/QH15) |

|

I. NGƯỜI NỘP THUẾ VÀ PHẠM VI CƯ TRÚ |

||

|

Xác định cá nhân cư trú |

Có mặt tại Việt Nam từ 183 ngày trở lên trong năm dương lịch; hoặc có nơi ở thường xuyên/nhà thuê 183 ngày trở lên. |

Kế thừa quy định hiện hành. Làm rõ thêm: nơi ở thường xuyên xác định theo pháp luật về cư trú; hợp đồng thuê nhà phải từ 183 ngày trở lên trong năm tính thuế. |

|

II. THU NHẬP CHỊU THUẾ – MỘT SỐ ĐIỂM MỚI |

||

|

Thu nhập từ kinh doanh – phạm vi áp dụng |

Bao gồm hoạt động sản xuất kinh doanh, dịch vụ; đại lý, môi giới (theo từng văn bản hướng dẫn riêng lẻ). |

Bổ sung rõ: kinh doanh thương mại điện tử, kinh doanh trên nền tảng số, hợp tác kinh doanh với tổ chức. Thống nhất đại lý, môi giới là hoạt động trung gian thương mại. |

|

Chuyển nhượng cổ phần chưa niêm yết |

Áp dụng thuế suất 0,1% trên giá chuyển nhượng (cùng phương pháp như chứng khoán niêm yết). |

Tách biệt thành thu nhập từ chuyển nhượng vốn: thuế suất 20% trên thu nhập tính thuế (giá bán – giá mua – chi phí). Nếu không xác định được giá mua: áp dụng 2% trên giá bán. |

|

Chuyển nhượng chứng khoán niêm yết |

Thuế suất 0,1% trên giá chuyển nhượng từng lần. |

Giữ nguyên 0,1% trên giá chuyển nhượng. Phân định rõ đối tượng: cổ phiếu/quyền mua của công ty đại chúng, tổ chức niêm yết, đăng ký giao dịch; trái phiếu, chứng chỉ quỹ. |

|

Chứng khoán phái sinh |

Chưa có quy định cụ thể tại Nghị định; hướng dẫn rải rác tại các Thông tư. |

Giao Bộ trưởng Bộ Tài chính quy định chi tiết (đồng bộ với thuế TNDN). |

|

Lợi tức ghi tăng vốn |

Chưa quy định rõ thời điểm xác định thu nhập tính thuế khi ghi tăng vốn. |

Quy định rõ: cá nhân chưa phải khai/nộp thuế khi ghi tăng vốn. Chỉ tính thuế khi chuyển nhượng vốn, rút vốn hoặc giải thể doanh nghiệp. |

|

Cổ tức bằng cổ phiếu |

Chưa phải nộp thuế khi nhận cổ phiếu; chỉ nộp khi chuyển nhượng. |

Giữ nguyên nguyên tắc. Làm rõ thêm: khi chuyển nhượng, cá nhân phải nộp thuế cả thu nhập từ đầu tư vốn và thu nhập từ chuyển nhượng chứng khoán. |

|

III. THU NHẬP KHÔNG TÍNH VÀO THU NHẬP CHỊU THUẾ |

||

|

Tiền ăn giữa ca / ăn trưa |

Vượt quá 730.000 đồng/người/tháng mới tính vào thu nhập chịu thuế (theo Thông tư 26/2016/TT-BLĐTBXH – đã bị bãi bỏ từ 2025). |

Nâng mức lên 1.200.000 đồng/người/tháng. Nếu tổ chức bữa ăn trực tiếp (nấu, suất ăn, phiếu ăn) thì tiếp tục miễn thuế toàn bộ. |

|

Nhà ở do người sử dụng lao động xây cho người lao động |

Chỉ miễn thuế nhà ở tại khu công nghiệp, khu kinh tế, địa bàn khó khăn. Nhà thuê do người sử dụng lao động trả thay: tính vào thu nhập nhưng không vượt 15% tổng thu nhập chịu thuế. |

Mở rộng: miễn thuế với mọi nhà ở do người sử dụng lao động xây cho người lao động sử dụng khi làm việc (không giới hạn địa bàn). Nhà thuê trả thay: giữ mức tối đa 15%. |

|

Trợ cấp thôi việc / mất việc làm |

Chỉ miễn thuế phần trợ cấp theo đúng mức quy định của Bộ luật Lao động. Phần vượt trên phải tính vào thu nhập chịu thuế. |

Miễn thuế toàn bộ, kể cả phần vượt mức Bộ luật Lao động nếu doanh nghiệp có quy định cụ thể tại nội quy, thỏa ước lao động tập thể hoặc hợp đồng lao động. |

|

Phụ cấp cơ quan Việt Nam ở nước ngoài chi trả |

Chưa có quy định riêng tại Nghị định. |

Bổ sung mới: không tính vào thu nhập chịu thuế các phụ cấp, trợ cấp, sinh hoạt phí do cơ quan Việt Nam ở nước ngoài chi trả (thể chế hóa từ Luật 109/2025/QH15). |

|

IV. CÁC KHOẢN GIẢM TRỪ KHI TÍNH THUẾ |

||

|

Giảm trừ gia cảnh – bản thân |

11 triệu đồng/tháng (theo Luật sửa đổi 2020, điều chỉnh theo CPI). |

Tăng lên 15,5 triệu đồng/tháng (tăng hơn 40%). Mức mới được quy định trực tiếp tại Luật 109/2025/QH15. |

|

Giảm trừ người phụ thuộc |

4,4 triệu đồng/người/tháng. |

Tăng lên 6,2 triệu đồng/người/tháng (tăng hơn 40%). |

|

Bảo hiểm hưu trí bổ sung, bảo hiểm nhân thọ |

Mức khống chế tối đa 1 triệu đồng/tháng/người (bao gồm cả đóng của người sử dụng lao động và người lao động). |

Tăng lên 3 triệu đồng/tháng/người (tăng 2 triệu đồng). Đồng bộ với chi phí được trừ khi tính thuế TNDN theo Nghị định 320/2025/NĐ-CP. |

|

Giảm trừ đóng góp từ thiện, nhân đạo |

Chỉ áp dụng cho đóng góp vào quỹ từ thiện, quỹ nhân đạo theo danh mục nhất định. |

Mở rộng: bổ sung thêm đóng góp vào ‘tổ chức có chức năng huy động tài trợ’ được thành lập và hoạt động theo pháp luật. Quy định rõ tổ chức nhận và chứng từ xác nhận. |

|

Giảm trừ chi phí y tế, giáo dục – đào tạo (MỚI HOÀN TOÀN) |

Không có quy định. Chưa từng có cơ chế giảm trừ riêng cho các khoản chi y tế, giáo dục của người nộp thuế. |

MỚI: Cá nhân cư trú được giảm trừ thêm vào thu nhập trước khi tính thuế đối với thu nhập từ tiền lương, tiền công: Phương án 1 (tối thiểu): – Chi khám/chữa bệnh tại cơ sở y tế trong nước: tối đa 20 triệu đồng/năm – Chi giáo dục – đào tạo trong nước: tối đa 21 triệu đồng/năm Phương án 2 (dự phòng cho các năm tiếp theo): – Chi y tế: tối đa 23 triệu đồng/năm – Chi giáo dục – đào tạo: tối đa 24 triệu đồng/năm Áp dụng cho cả người nộp thuế và người phụ thuộc. |

|

V. KHẤU TRỪ THUẾ VÀ KÊ KHAI |

||

|

Ngưỡng tạm khấu trừ 10% (hợp đồng dưới 3 tháng) |

Từ 2.000.000 đồng/lần trở lên phải khấu trừ 10%. |

Nâng ngưỡng lên 3.000.000 đồng/lần (tăng 50%). |

|

Ngưỡng miễn quyết toán thuế – thu nhập nhiều nơi |

Thu nhập bình quân tháng từ nơi thứ 2 không quá 10.000.000 đồng/tháng thì không cần quyết toán nếu đã khấu trừ 10%. |

Nâng ngưỡng lên 15.000.000 đồng/tháng (tăng 50%). |

|

Phạm vi tổ chức khấu trừ, khai thuế thay |

Quy định theo nhóm thu nhập, bao gồm tổ chức chi trả thu nhập. |

Mở rộng rõ ràng: bổ sung chủ quản nền tảng thương mại điện tử, nền tảng số có chức năng đặt hàng và thanh toán trực tuyến, tổ chức tín dụng, tổ chức cung cấp dịch vụ trung gian thanh toán. |

|

Thu nhập không thực hiện khấu trừ tại nguồn |

Nghị định liệt kê cả thu nhập phải khấu trừ và không khấu trừ. |

Đổi cách tiếp cận: chỉ quy định các loại thu nhập KHÔNG khấu trừ (thu nhập từ kinh doanh, chuyển nhượng vốn, chuyển nhượng BĐS, thừa kế, quà tặng), các trường hợp còn lại mặc định phải khấu trừ. |

|

VI. CHUYỂN NHƯỢNG BẤT ĐỘNG SẢN |

||

|

Xác định giá chuyển nhượng BĐS |

Nếu giá trên hợp đồng thấp hơn giá đất nhà nước quy định thì áp dụng giá nhà nước. |

Kế thừa nguyên tắc, đồng thời quy định rõ từng trường hợp: – BĐS là QSD đất: nếu thấp hơn bảng giá đất x hệ số điều chỉnh thì dùng giá nhà nước – BĐS có tài sản gắn liền: giá đất theo nhà nước, giá nhà/công trình theo lệ phí trước bạ – Công trình hình thành trong tương lai: tỷ lệ góp vốn x giá lệ phí trước bạ công trình. |

|

Thời điểm xác định thu nhập tính thuế BĐS |

Thời điểm hợp đồng chuyển nhượng có hiệu lực hoặc thời điểm đăng ký quyền sở hữu. |

Làm rõ 3 trường hợp: (1) hợp đồng không có thỏa thuận bên mua nộp thay – tính khi hợp đồng có hiệu lực; (2) bên mua nộp thay – tính khi đăng ký quyền sở hữu; (3) BĐS hình thành trong tương lai – tính khi cá nhân nộp hồ sơ khai thuế. |

|

Góp vốn bằng BĐS |

Chưa có quy định rõ về thời điểm và trách nhiệm khai/nộp thuế khi góp vốn bằng BĐS. |

Quy định rõ: cá nhân chưa phải khai/nộp thuế khi góp vốn. Khi chuyển nhượng vốn, rút vốn, giải thể: tổ chức nhận vốn góp khai thuế thay và nộp thuế thay. |

Thuế suất thuế TNCN mới nhất và quy đổi thu nhập NET 2025 (Có ví dụ)

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________