Thuế TNDN

Điểm mới về thuế TNDN theo Nghị định 320/2025/NĐ-CP

Dưới đây là bảng so sánh chi tiết giữa toàn bộ các nội dung Điểm mới về thuế TNDN theo Nghị định với các quy định tương ứng trong Thông tư hiện nay. Ngày 15/12/2025, Chính phủ đã ban hành Nghị định 320/2025/NĐ-CP quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp. Theo đó, người nộp thuế lưu ý một số điểm mới của Nghị định 320/2025/NĐ-CP như sau:

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Về thu nhập chịu thuế (Điều 3)

Nghị định bổ sung quy định các khoản thu nhập khác của doanh nghiệp nói chung, các khoản thu nhập chịu thuế phát sinh tại Việt Nam của doanh nghiệp nước ngoài và khoản thu nhập ở nước ngoài của doanh nghiệp Việt Nam.

- Bổ sung nội dung về khoản thu nhập nhận được theo hình thức quà tặng dưới dạng dịch vụ, hàng hóa không phải thanh toán; thu nhập nhận được bằng quà tặng dưới dạng dịch vụ từ các nguồn tài trợ được xác định là khoản thu nhập khác, kê khai nộp thuế TNDN theo quy định.

Về cơ bản, quy định kế thừa các nội dung hiện tại và làm rõ nội dung

d) Đối với hàng hoá, dịch vụ dùng để trao đổi, tiêu dùng nội bộ (không bao gồm hàng hoá, dịch vụ sử dụng để tiếp tục quá trình sản xuất, kinh doanh của doanh nghiệp) được xác định theo giá bán của sản phẩm, hàng hoá, dịch vụ cùng loại hoặc tương đương trên thị trường tại thời điểm trao đổi, tiêu dùng nội bộ

Làm rõ nội dung: l) Quà biếu, quà tặng bằng tiền, bằng hiện vật, quà tặng dưới dạng dịch vụ, hàng hóa không phải thanh toán; thu nhập nhận được bằng tiền, bằng hiện vật, bằng quà tặng dưới dạng dịch vụ, hàng hóa không phải thanh toán từ các nguồn tài trợ (trừ khoản hỗ trợ trực tiếp từ ngân sách nhà nước và từ Quỹ hỗ trợ đầu tư do Chính phủ thành lập quy định tại 8 Điều 4 Nghị định này); thu nhập nhận được từ các khoản hỗ trợ tiếp thị, hỗ trợ chi phí, chiết khấu thanh toán, thưởng khuyến mại và các khoản hỗ trợ khác.

Chi phí được trừ

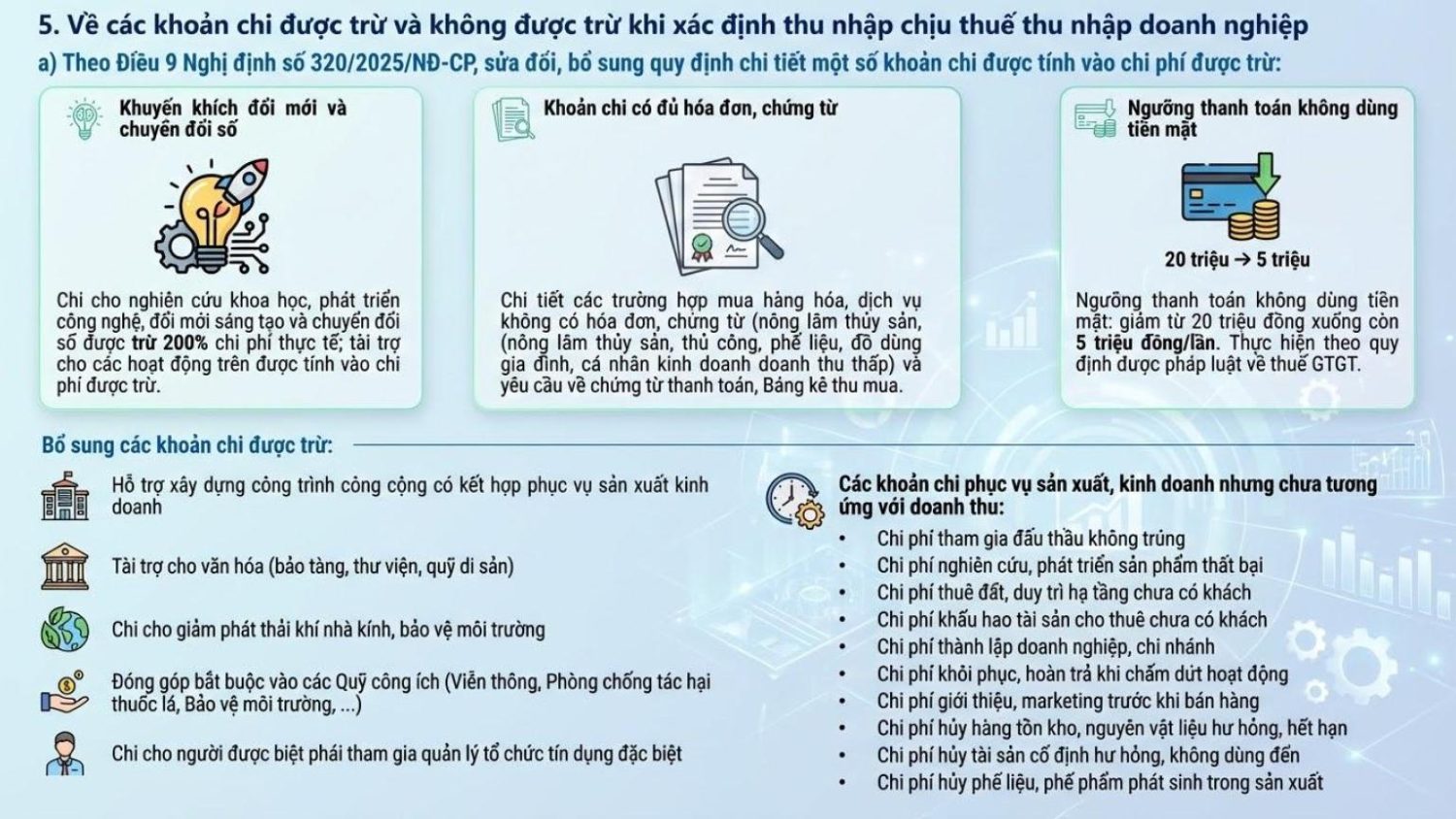

Về các khoản chi phí được trừ (Điều 9):

- Bổ sung khoản chi phí phát sinh trong kỳ tính thuế liên quan đến hoạt động nghiên cứu và phát triển của doanh nghiệp được tính vào chi phí được trừ tối đa không quá 200% tính trên chi phí thực tế.

- Quy định cụ thể về hóa đơn, chứng từ đối với các trường hợp: Mua sản phẩm là nông, lâm, thủy sản của người sản xuất, đánh bắt trực tiếp bán ra; Mua sản phẩm thủ công làm bằng đay, cói, tre, nứa, lá, song, mây, rơm, vỏ dừa, sọ dừa hoặc nguyên liệu tận dụng từ sản phẩm nông nghiệp của người sản xuất thủ công trực tiếp bán ra; Mua phế liệu của người trực tiếp thu nhặt; Mua đồ dùng, tài sản của hộ gia đình, cá nhân trực tiếp bán ra; Mua hàng hóa, dịch vụ của cá nhân, hộ kinh doanh (không bao gồm các trường hợp nêu trên) có mức doanh thu dưới 500 triệu/năm phải có chứng từ chi trả tiền theo quy định của pháp luật về kế toán, hóa đơn, chứng từ cho người bán (đối với trường hợp giá trị mua hàng hóa, dịch vụ trong ngày của từng hộ, cá nhân từ 05 triệu đồng trở lên phải thanh toán không dùng tiền mặt) và Bảng kê thu mua hàng hóa, dịch vụ do người đại diện theo pháp luật hoặc người được ủy quyền của doanh nghiệp ký và chịu trách nhiệm

- Đối với ngưỡng thanh toán không dùng tiền mặt: Giảm từ 20 triệu đồng xuống còn 5 triệu đồng/lần. Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.

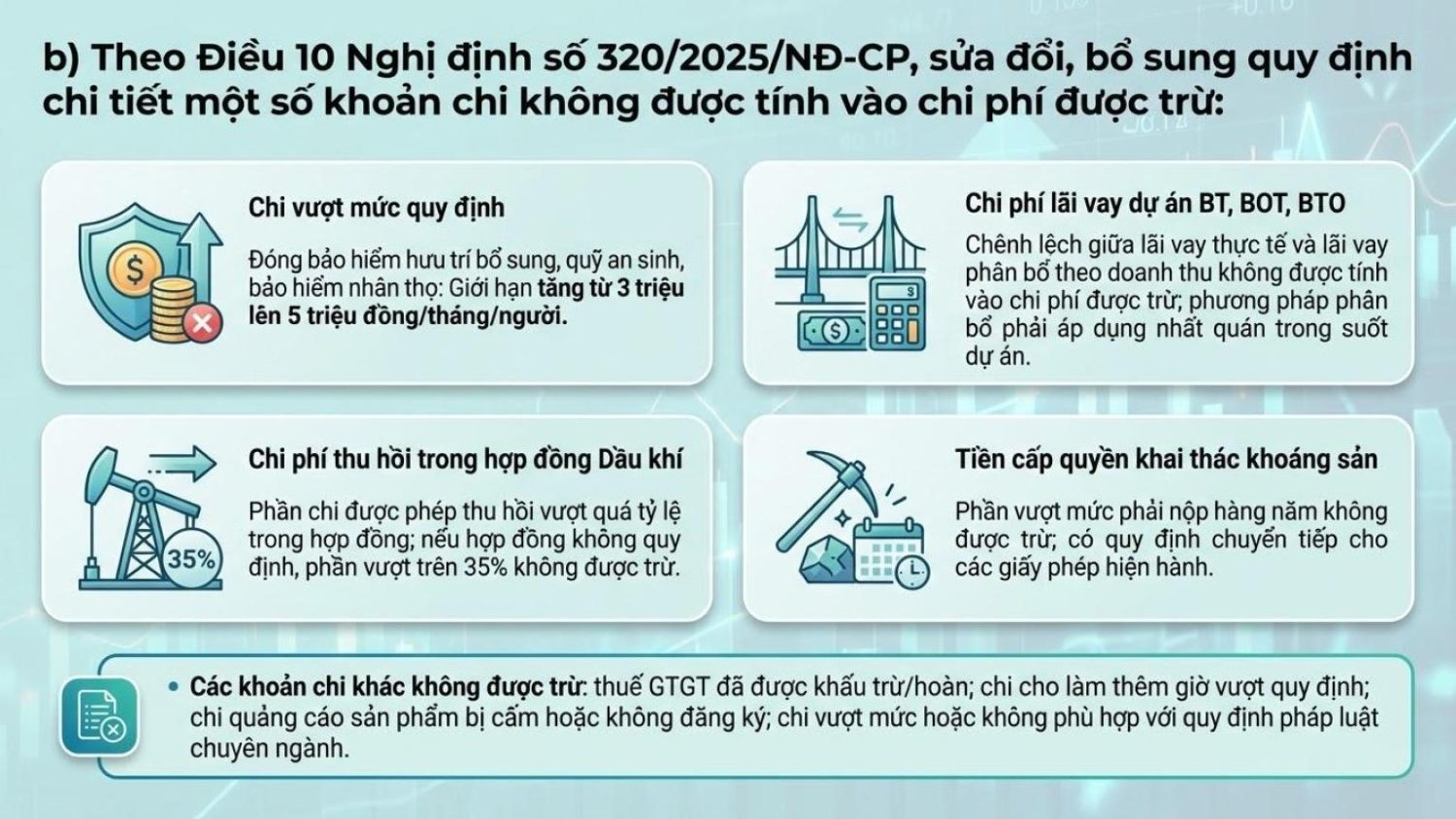

Sửa đổi, bổ sung quy định chi tiết một số khoản chi không được tính vào chi phí được trừ:

- Chi vượt mức quy định: Đóng bảo hiểm hưu trí bổ sung, quỹ an sinh, bảo hiểm nhân thọ: Giới hạn tăng từ 3 triệu lên 5 triệu đồng/tháng/người.

- Một số khoản chi khác không được trừ: Thuế GTGT đã được khấu trừ/hoàn, Chi quảng cáo sản phẩm bị cấm hoặc không đăng ký, Chi vượt mức hoặc không phù hợp với quy định pháp luật chuyên ngành.

Chi tiết điểm mới về chi phí được trừ xem tại bản tin sau

Điểm mới về chi phí được trừ mới nhất theo Nghị định 320/2025/NĐ-CP

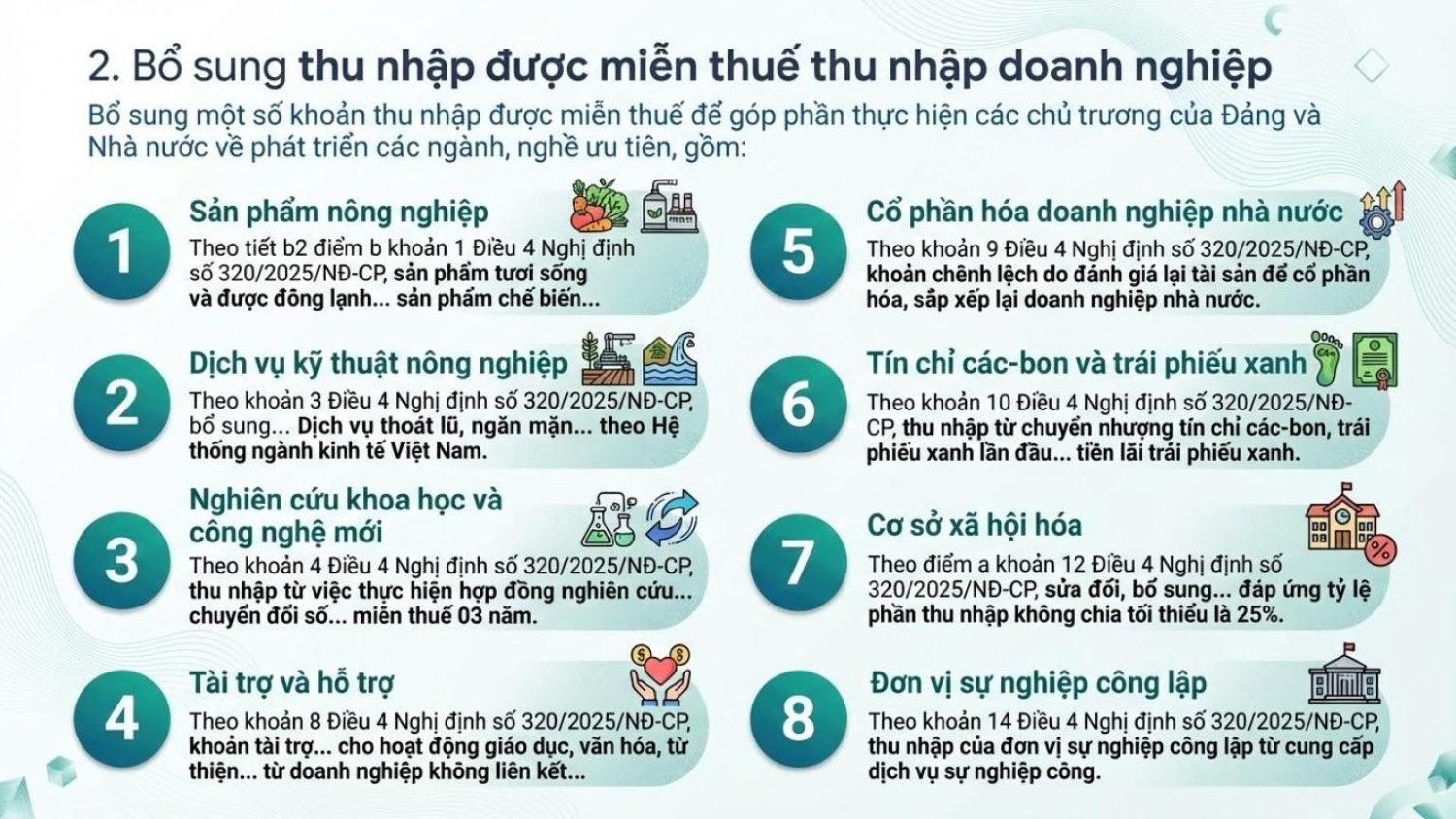

Về thu nhập miễn thuế (Điều 4)

Bổ sung một số khoản thu nhập được miễn thuế để góp phần thực hiện các chủ trương của Đảng và Nhà nước về phát triển các ngành, nghề ưu tiên, gồm:

– Sản phẩm tươi sống và được đông lạnh đạt độ âm từ 18 độ C trở lên (lạnh hơn), sản phẩm chế biến từ sản phẩm tươi sống thành sản phẩm chín, …

– Thu nhập từ chuyển nhượng tín chỉ các-bon lần đầu, chuyển nhượng trái phiếu xanh lần đầu sau khi phát hành; thu nhập từ tiền lãi trái phiếu xanh

– Thu nhập từ việc thực hiện hợp đồng nghiên cứu khoa học, phát triển công nghệ và đổi mới sáng tạo, …

– Khoản tài trợ nhận được từ doanh nghiệp không có mối quan hệ liên kết.

-Thu nhập của đơn vị sự nghiệp công lập từ cung cấp dịch vụ sự nghiệp công, bao gồm: …

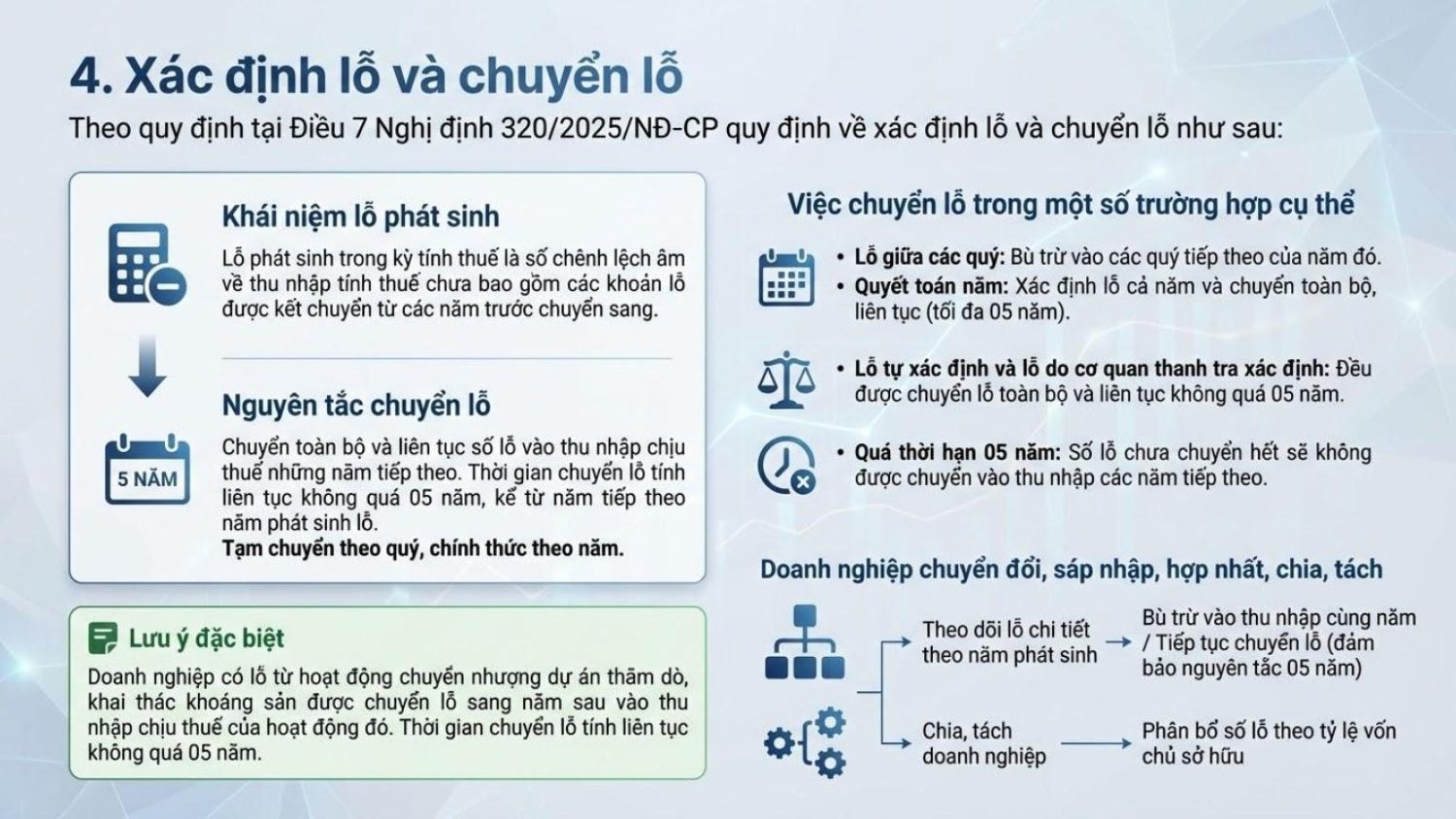

Lỗ kết chuyển

Về xác định thu nhập chịu thuế (Điều 6): Sửa đổi, bổ sung quy định cho phép doanh nghiệp được bù trừ lãi, lỗ từ hoạt động chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư, chuyển nhượng quyền tham gia dự án đầu tư với lãi, lỗ từ hoạt động sản xuất, kinh doanh, trừ hoạt động sản xuất, kinh doanh đang được hưởng ưu đãi thuế.

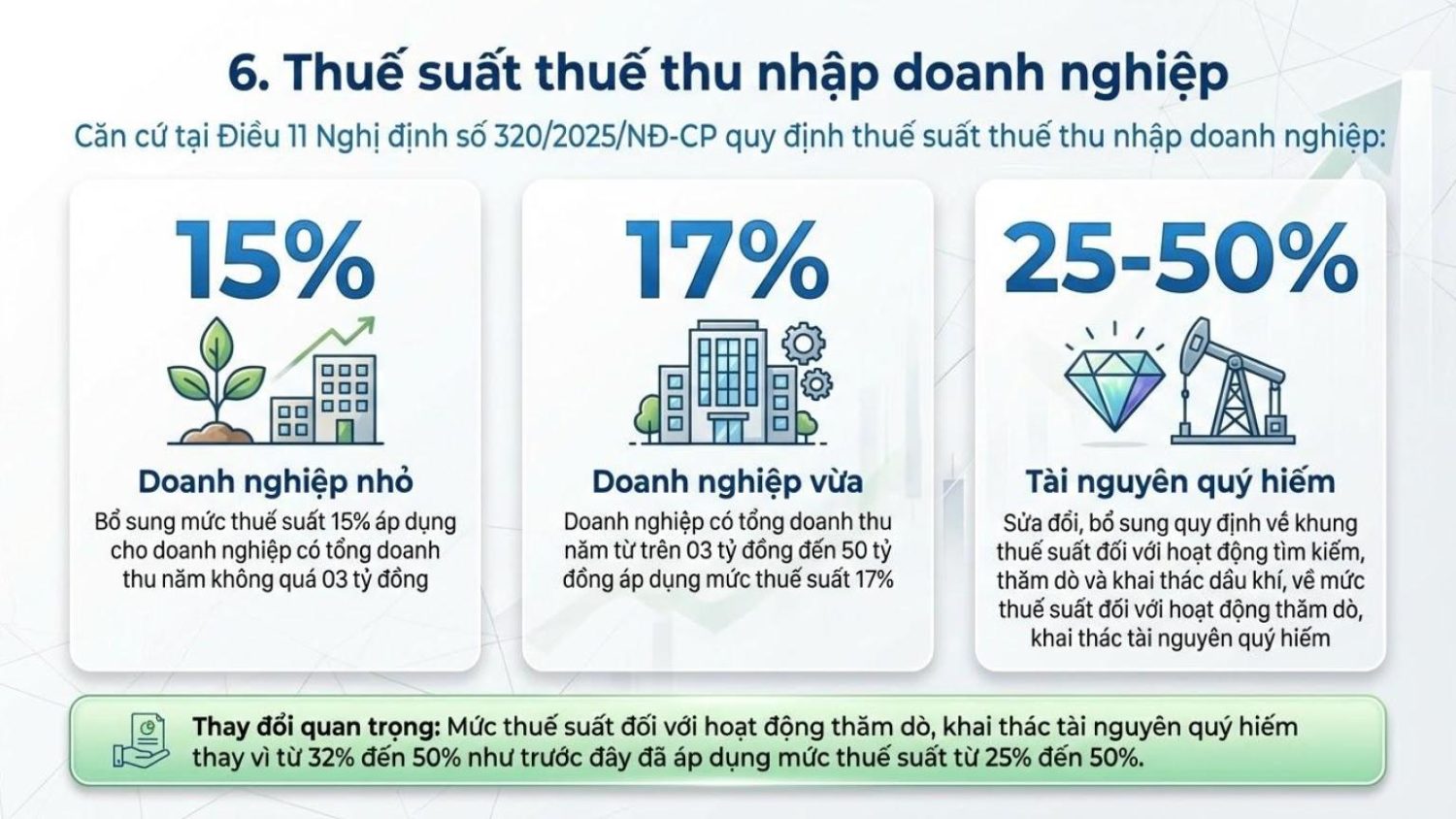

Thuế suất

Bổ sung mức thuế suất 15% áp dụng cho doanh nghiệp có tổng doanh thu năm không quá 03 tỷ đồng và doanh nghiệp có tổng doanh thu năm từ trên 03 tỷ đồng đến 50 tỷ đồng áp dụng mức thuế suất 17%.

Sửa đổi, bổ sung quy định về khung thuế suất đối với hoạt động tìm kiếm, thăm dò và khai thác dầu khí, về mức thuế suất đối với hoạt động thăm dò, khai thác tài nguyên quý hiếm, thay vì từ 32% đến 50% như trước đây đã áp dụng mức thuế suất từ 25% đến 50%.

Làm rõ nội dung

4. Tổng doanh thu làm căn cứ xác định doanh nghiệp thuộc đối tượng áp dụng thuế suất 15%, 17% quy định tại khoản 2 và khoản 3 Điều này là tổng doanh thu từ hoạt động bán hàng, cung cấp dịch (không bao gồm các khoản giảm trừ doanh thu), doanh thu từ hoạt động tài chính và thu nhập khác trên Phụ lục kết quả hoạt động sản xuất kinh doanh kèm theo tờ khai quyết toán thuế thu nhập doanh nghiệp của kỳ tính thuế năm trước liền kề.

a) Trường hợp doanh nghiệp có thời gian hoạt động của kỳ tính thuế trước liền kề dưới 12 tháng thì tổng doanh thu kỳ tính thuế trước liền kề được xác định bằng tổng doanh thu thực tế trong kỳ tính thuế đó chia (:) cho số tháng doanh nghiệp thực tế hoạt động sản xuất, kinh doanh trong kỳ tính thuế nhân (x) với 12 tháng.

Trường hợp doanh nghiệp mới thành lập, doanh nghiệp chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, hợp nhất, sáp nhập, chia, tách trong tháng bất kỳ của kỳ tính thuế trước liền kề thì thời gian hoạt động được tính đủ tháng.

b) Trường hợp doanh nghiệp mới thành lập trong kỳ tính thuế và dự kiến tổng doanh thu trong kỳ tính thuế không quá 03 tỷ đồng hoặc không quá 50 tỷ đồng thì doanh nghiệp xác định tạm nộp hàng quý tương ứng theo mức thuế suất 15% hoặc 17%.

Kết thúc kỳ tính thuế, trường hợp tổng doanh thu thực tế trong kỳ tính thuế như dự kiến thì doanh nghiệp thực hiện kê khai, quyết toán thuế thu nhập doanh nghiệp theo quy định. Trường hợp tổng doanh thu thực tế không đáp ứng điều kiện để hưởng mức thuế suất tương ứng như dự kiến dẫn đến nộp thiếu so với số thuế phải tạm nộp theo quy định thì doanh nghiệp nộp bổ sung số tiền thuế còn thiếu và tiền chậm nộp theo quy định của pháp luật về quản lý thuế.

Thuế suất TNDN mới nhất: Lộ trình 15% – 17% cho doanh nghiệp

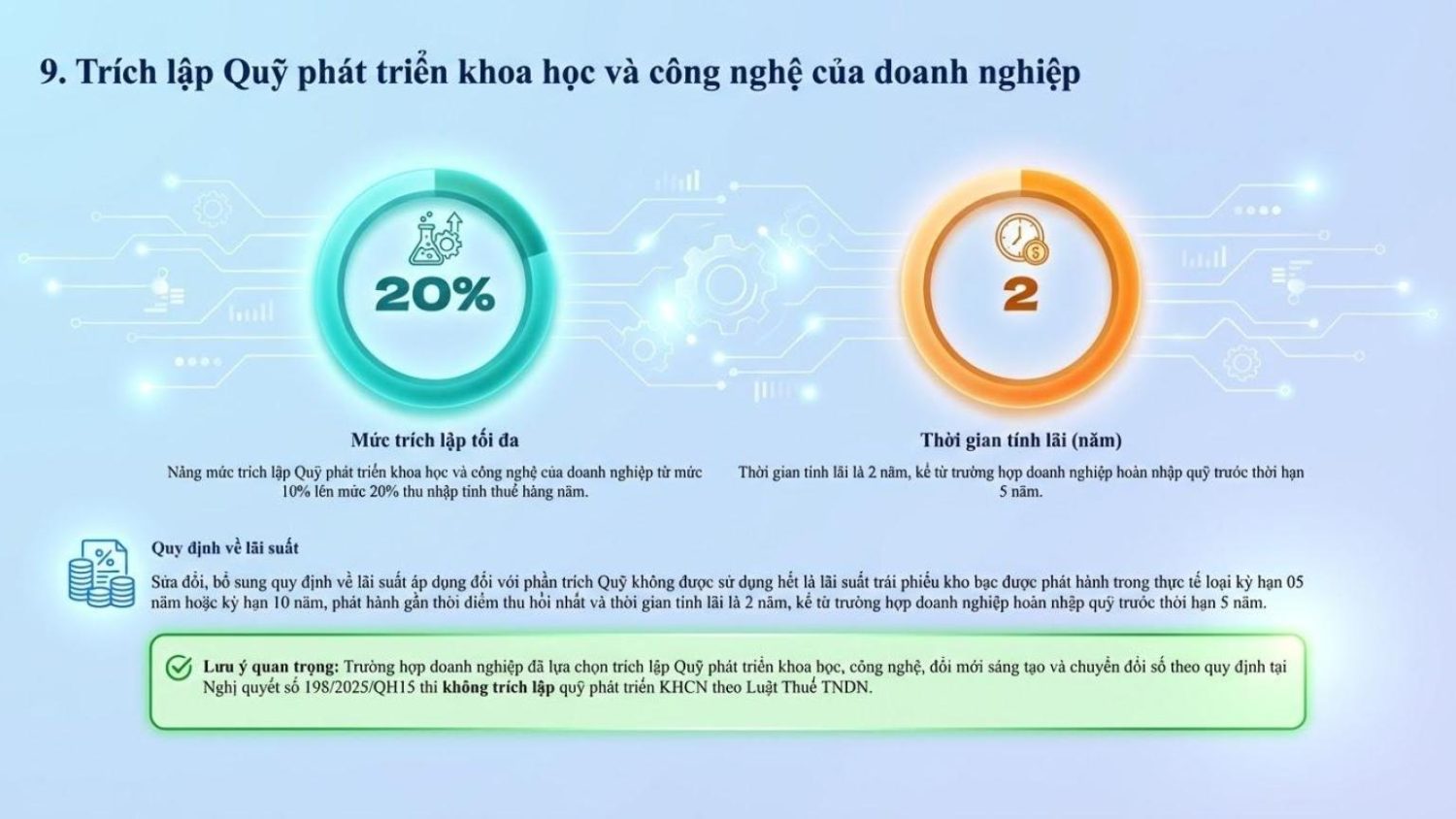

Quỹ khoa học công nghệ

Quy định về thu nhập tại nước ngoài

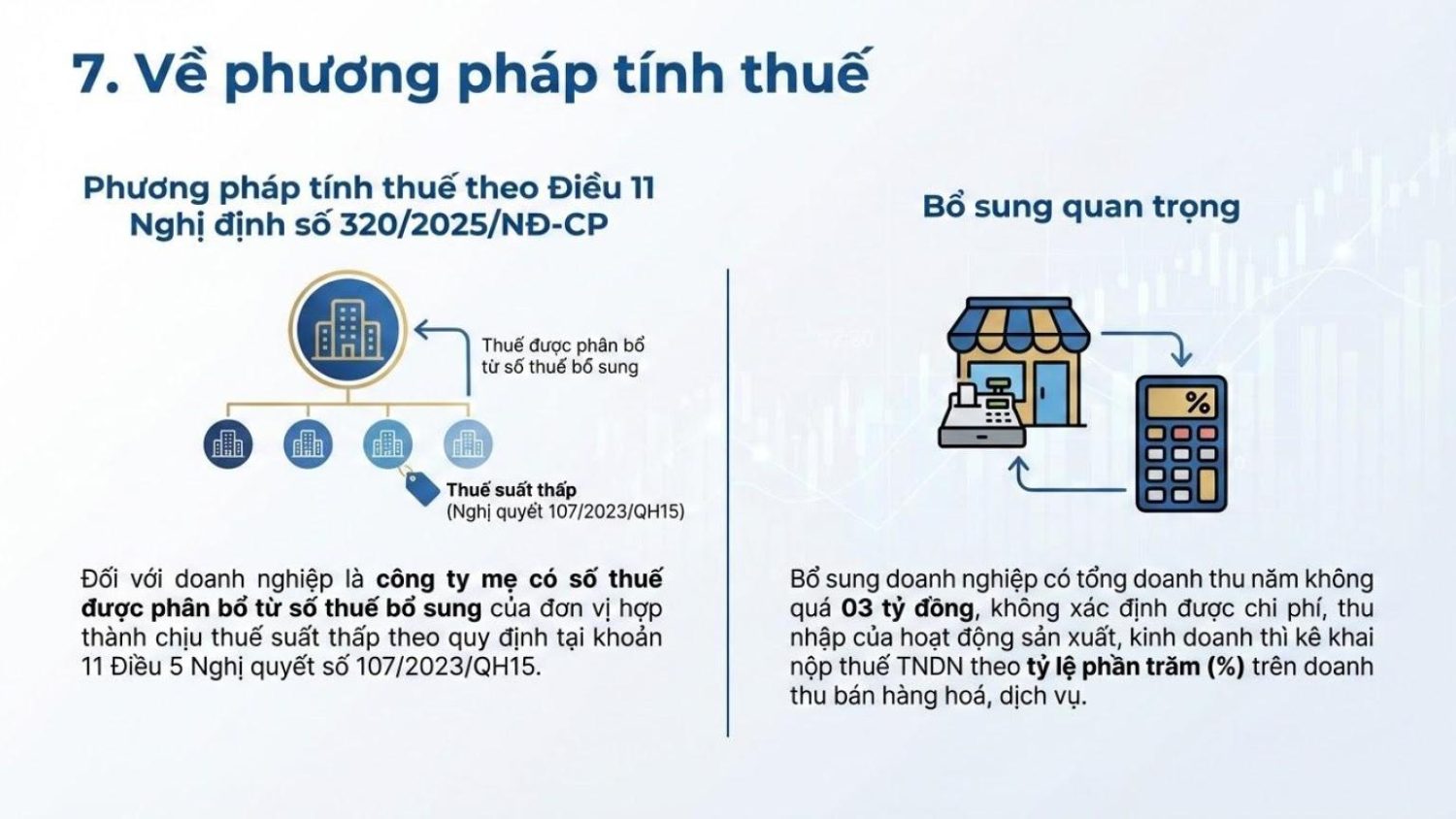

b) Doanh nghiệp là công ty mẹ có số thuế được phân bổ từ số thuế bổ sung của đơn vị hợp thành chịu thuế suất thấp theo quy định tại khoản 11 Điều 5 Nghị quyết số 107/2023/QH15 ngày 29/11/2023 của Quốc hội về việc áp dụng thuế thu nhập doanh nghiệp bổ sung theo quy định chống xói mòn cơ sở thuế toàn cầu và các văn bản hướng dẫn thì số thuế được phân bổ được trừ vào số thuế thu nhập doanh nghiệp phải nộp theo pháp luật thuế thu nhập doanh nghiệp của Việt Nam.

Việc bù trừ quy định tại điểm này được thực hiện vào kỳ tính thuế mà doanh nghiệp kê khai và nộp thuế theo quy định tại Nghị quyết số 107/2023/QH15.

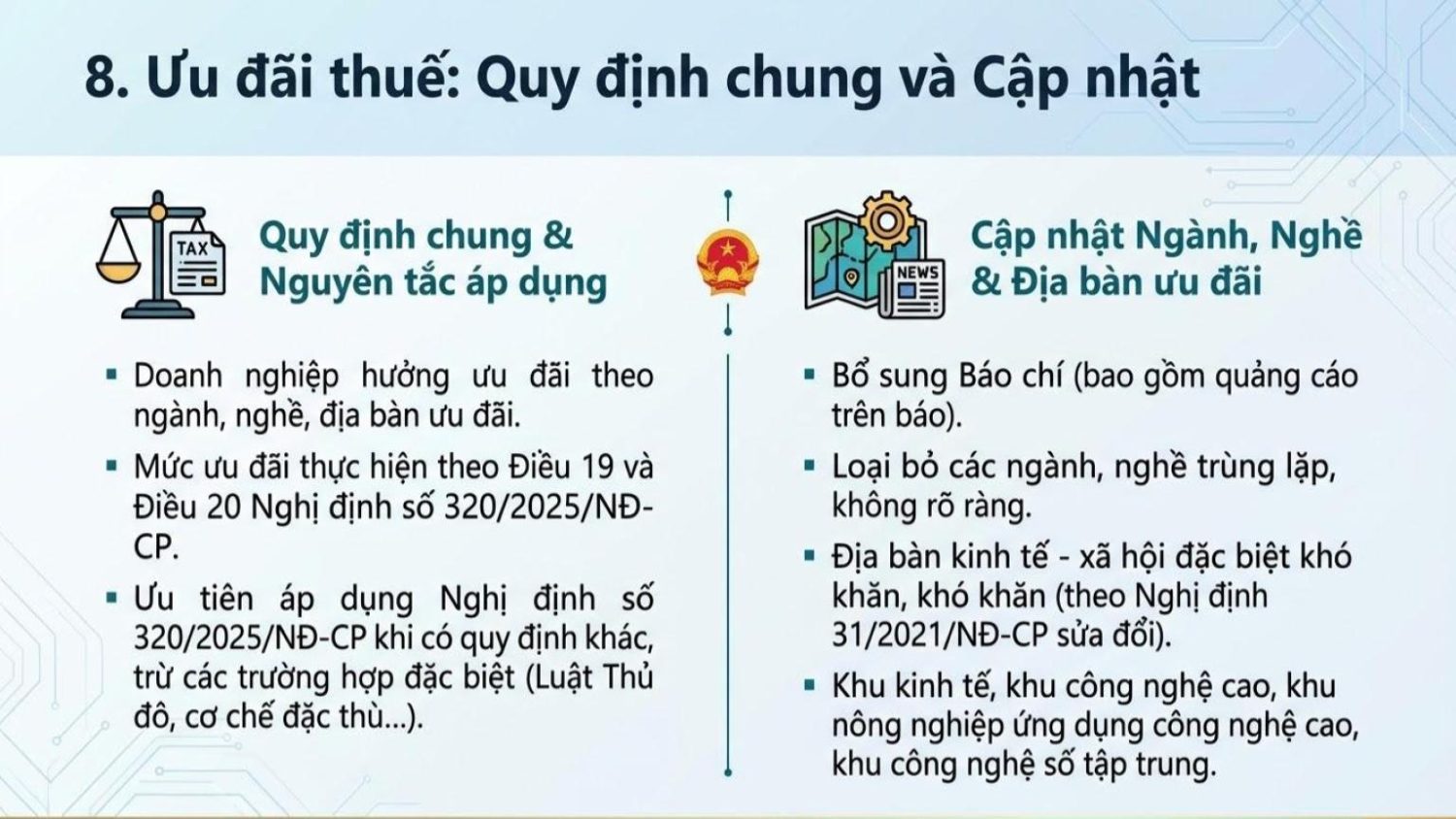

Về ưu đãi thuế TNDN (từ Điều 18 – Điều 23)

Bổ sung quy định về nguyên tắc áp dụng ưu đãi thuế TNDN: Trường hợp luật khác có quy định về ưu đãi thuế TNDN khác với quy định của Luật Thuế TNDN thì thực hiện theo quy định của Luật Thuế TNDN, trừ Luật Thủ đô và các nghị quyết quy định cơ chế, chính sách đặc biệt, đặc thù của Quốc hội; Trường hợp trong cùng một thời gian, doanh nghiệp đáp ứng nhiều mức ưu đãi thuế khác nhau theo quy định của Luật này đối với cùng một khoản thu nhập thì được lựa chọn áp dụng mức ưu đãi thuế có lợi nhất.

Quy định chi tiết về đối tượng ưu đãi thuế TNDN (ngành, nghề, địa bàn và các hoạt động được ưu đãi).

Sửa đổi, bổ sung về thời gian bắt đầu áp dụng thuế suất ưu đãi, miễn thuế, giảm thuế đối với doanh nghiệp công nghệ cao, doanh nghiệp nông nghiệp ứng dụng công nghệ cao, doanh nghiệp khoa học và công nghệ, dự án ứng dụng công nghệ cao, dự án sản xuất sản phẩm công nghiệp hỗ trợ; về tiêu chí ưu đãi và việc áp dụng ưu đãi thuế đối với dự án đầu tư mở rộng.

- Đối với các dự dán đầu tư mới: Các dự án đang trong thời gian hưởng ưu đãi (hoặc thuộc diện nhưng chưa được hưởng) sẽ tiếp tục được hưởng ưu đãi cho thời gian còn lại theo quy định cũ; Nếu mức ưu đãi tại Nghị định mới cao hơn, doanh nghiệp được chuyển sang áp dụng mức ưu đãi mới cho thời gian còn lại kể từ kỳ tính thuế năm 2025.

- Đối với các dự án đầu tư mở rộng: Các dự án mở rộng đang được hưởng ưu đãi (hoặc thuộc diện nhưng chưa được hưởng) tiếp tục được hưởng ưu đãi theo quy định cũ; Ưu đãi cao hơn được áp dụng: nếu mức ưu đãi mới tại Nghị định cao hơn mức đang được hưởng thì doanh nghiệp được chuyển đổi sang áp dụng ưu đãi theo Nghị định này cho thời gian còn lại.

Lưu ý về hiệu lực và điều khoản chuyển tiếp

Nghị định này có hiệu lực thi hành kể từ ngày 15/12/2025 và áp dụng từ kỳ tính thuế thu nhập doanh nghiệp năm 2025.

Điều 24. Hiệu lực thi hành

1. Nghị định này có hiệu lực thi hành kể từ ngày ký ban hành và áp dụng từ kỳ tính thuế thu nhập doanh nghiệp năm 2025. Việc xác định thời gian áp dụng trong một số trường hợp cụ thể như sau:

a) Doanh nghiệp được lựa chọn áp dụng quy định về doanh thu, chi phí, ưu đãi thuế, miễn thuế, giảm thuế, chuyển lỗ tại Nghị định này từ đầu kỳ tính thuế năm 2025 hoặc từ ngày Luật Thuế thu nhập doanh nghiệp có hiệu lực hoặc từ ngày Nghị định này có hiệu lực thi hành; trường hợp kỳ tính thuế năm 2025 của doanh nghiệp bắt đầu sau ngày Luật Thuế thu nhập doanh nghiệp có hiệu lực thì áp dụng từ ngày Luật Thuế thu nhập doanh nghiệp có hiệu lực hoặc từ ngày Nghị định này có hiệu lực thi hành;

b) Quy định về chứng từ thanh toán không dùng tiền mặt tại điểm c khoản 1 Điều 9 và quy định về chuyển nhượng vốn tại điểm i khoản 3 Điều 12 của Nghị định này áp dụng từ ngày Nghị định này có hiệu lực thi hành.

Công văn 6992/CTTPHCM hướng dẫn

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________