Thuế TNDN

Doanh nghiệp được phép lỗ bao nhiêu năm?

Đây là một câu hỏi rất thường được đặt ra Doanh nghiệp được phép lỗ bao nhiêu năm? Doanh nghiệp được phép lỗ nhiều năm về thuế không? Dưới đây là biên bản Sưu tầm hay về chuyển giá, Kế toán nên đọc để hiểu và lý giải chấp nhận kết quả lỗ một số năm nhưng ấn định thuế cho năm không có kết quả hợp lý. (Truy thu 15 tỷ và phạt hơn 8 tỷ với trường hợp này)

Nội dung bài viết

- 1 Doanh nghiệp được phép lỗ bao nhiêu năm?

- 1.1 Tình huống truy thu do ấn định tỷ suất lợi nhuận (Transfer Pricing) với kết quả kinh doanh lỗ

- 1.1.1 Thông tin chính từ biên bản: Doanh nghiệp có giai đoạn bị kiểm tra: Từ 2016 đến 2020, nội dung kiểm tra: Giá giao dịch liên kết (transfer pricing), tỷ suất lợi nhuận, tính hợp lý của các chi phí và kết quả kinh doanh.

- 1.1.2 Các điểm lý giải doanh nghiệp lỗ:

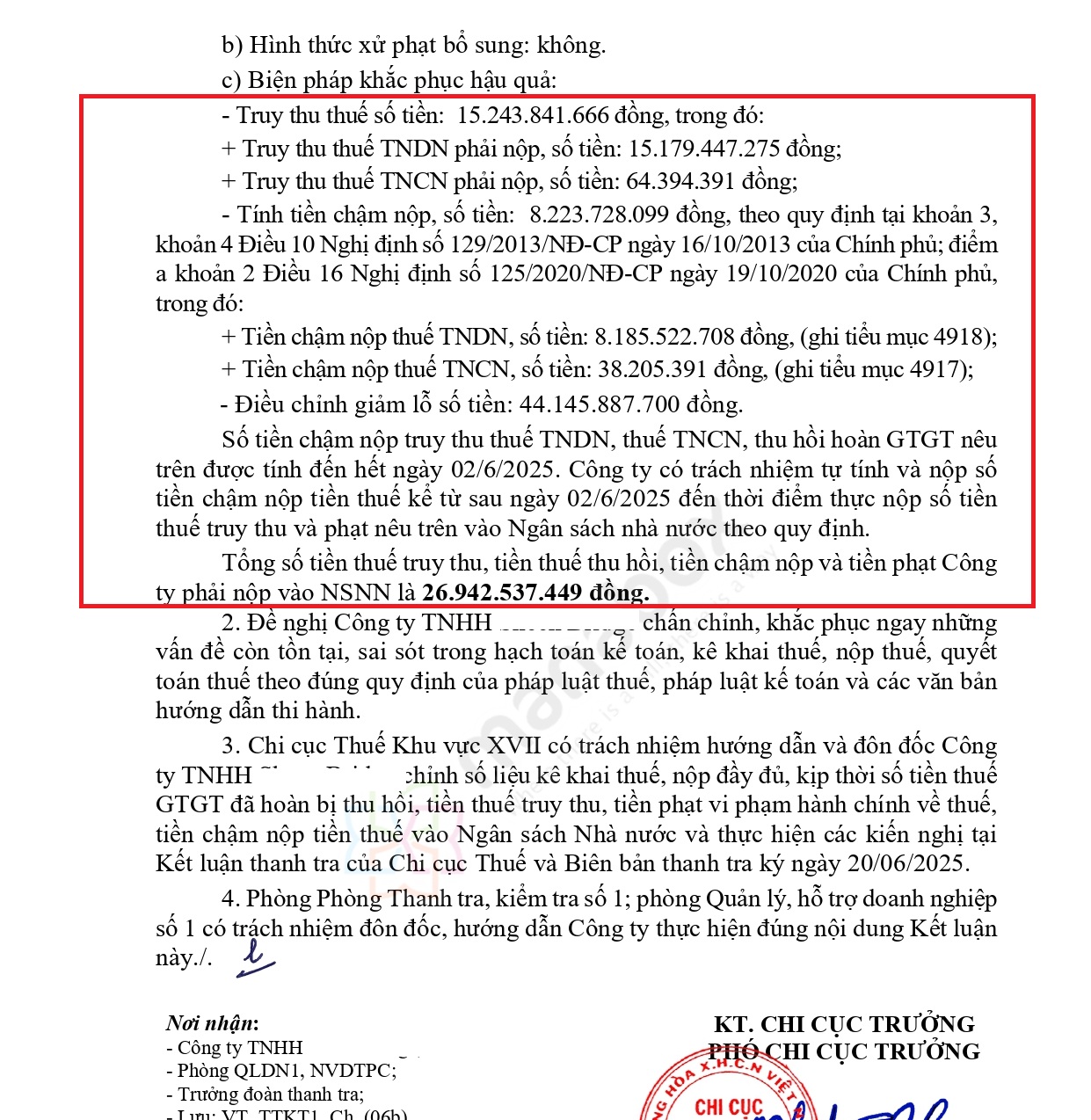

- 1.1.3 Truy thu và xử phạt: Tổng số tiền bị truy thu và phạt: 26,94 tỷ đồng, bao gồm:

- 1.2 Bài học kinh nghiệm cho kế toán và doanh nghiệp:

- 1.1 Tình huống truy thu do ấn định tỷ suất lợi nhuận (Transfer Pricing) với kết quả kinh doanh lỗ

Doanh nghiệp được phép lỗ bao nhiêu năm?

Theo quy định hiện hành tại Việt Nam (Luật Thuế TNDN và các văn bản hướng dẫn thi hành), doanh nghiệp được phép lỗ và chuyển lỗ trong thời hạn tối đa 5 năm kể từ năm tiếp theo sau năm phát sinh lỗ. Tuy nhiên, không có giới hạn số năm được phép lỗ liên tiếp, tức doanh nghiệp có thể lỗ nhiều năm nếu tình hình kinh doanh chưa có lãi.

Trong thực tế thanh tra – kiểm tra thuế, nếu cơ quan thuế xác định hoạt động kinh doanh không hợp lý (ví dụ lỗ kéo dài không có cơ sở rõ ràng hoặc giá chuyển nhượng không hợp lý), họ có thể không chấp nhận toàn bộ kết quả lỗ và ấn định thu nhập chịu thuế như trong trường hợp cụ thể dưới đây.

Hiểu đúng về Lỗ kết chuyển qua tình huống hay – Loss carried forward

Tình huống truy thu do ấn định tỷ suất lợi nhuận (Transfer Pricing) với kết quả kinh doanh lỗ

Thông tin chính từ biên bản: Doanh nghiệp có giai đoạn bị kiểm tra: Từ 2016 đến 2020, nội dung kiểm tra: Giá giao dịch liên kết (transfer pricing), tỷ suất lợi nhuận, tính hợp lý của các chi phí và kết quả kinh doanh.

-

Doanh nghiệp có giao dịch liên kết với công ty nước ngoài, kê khai lỗ nhiều năm (2016–2019).

-

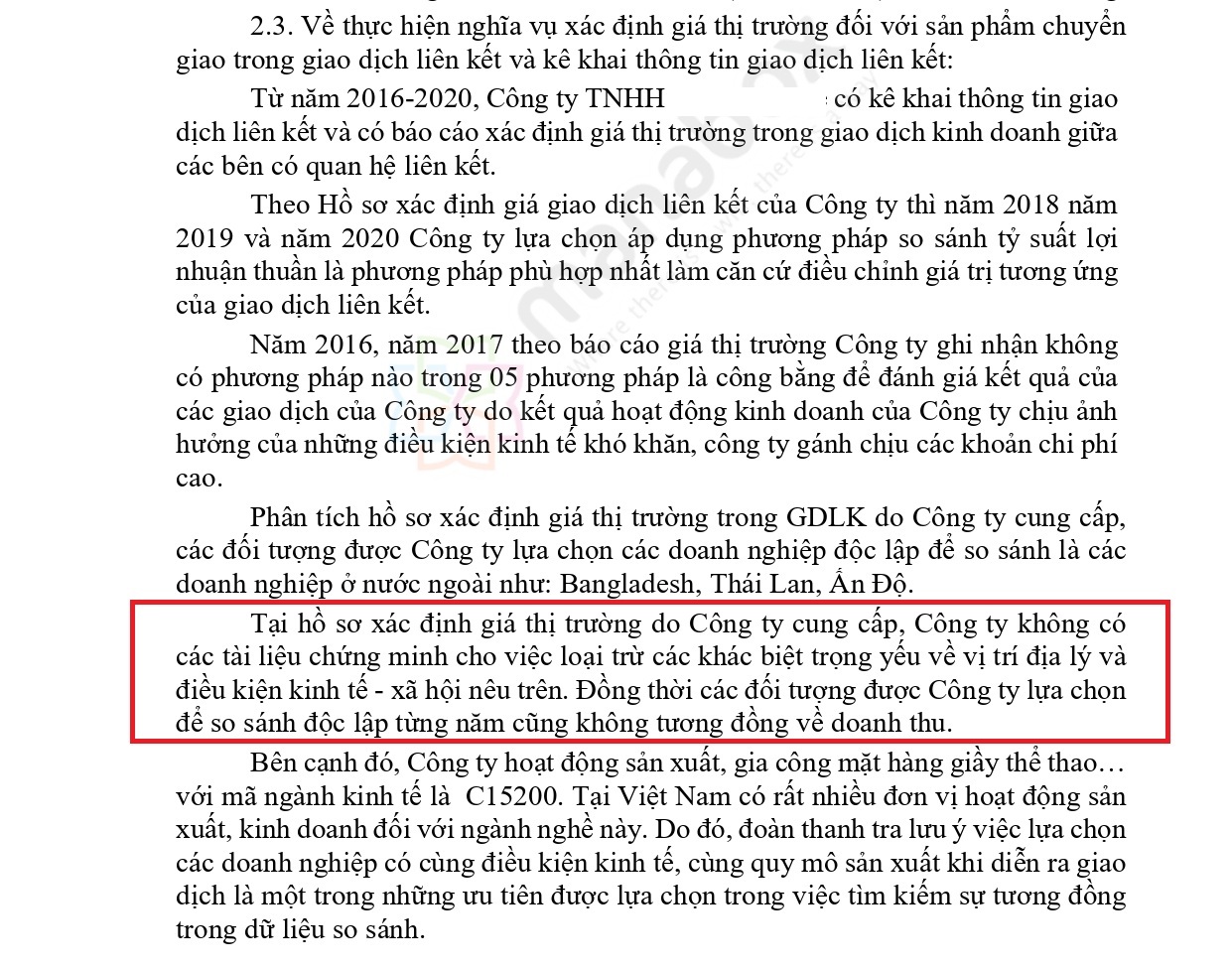

Cơ quan thuế cho rằng việc kê khai lỗ là không hợp lý do không cung cấp đủ bằng chứng để loại trừ các khác biệt trọng yếu (địa lý, thị trường, đặc thù ngành,…) khi so sánh giá thị trường.

-

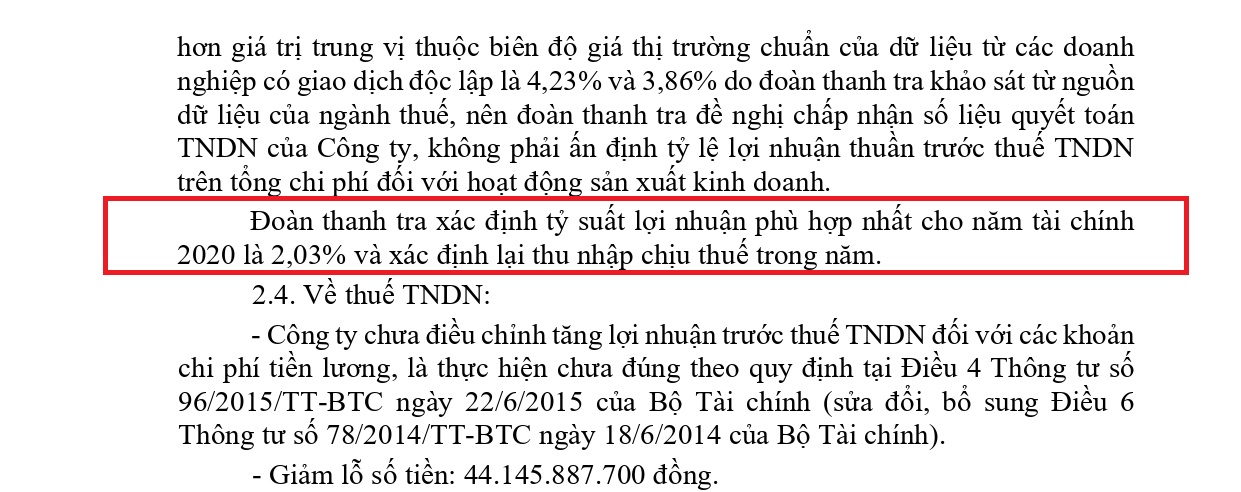

Tỷ suất lợi nhuận hợp lý được ấn định cho năm 2020 là 2,03% (các năm trước không đủ căn cứ để xác định).

-

Các doanh nghiệp được so sánh đến từ Bangladesh, Ấn Độ, Thái Lan, nhưng không có đối tượng tương đồng hoàn toàn, thiếu tài liệu chứng minh yếu tố loại trừ.

Các điểm lý giải doanh nghiệp lỗ:

-

Công ty mới hoạt động từ 06/2016, chuyên sản xuất hàng giày thể thao cho thương hiệu M

-

Tổ chức sản xuất chưa hoàn thiện, người lao động chưa có tay nghề cao, dẫn đến sản phẩm lỗi, năng suất thấp.

-

Sử dụng vật tư tiêu hao cao, chất lượng chưa ổn định → giá thành đội lên.

-

Cơ quan thuế ghi nhận khó khăn, nhưng chỉ chấp nhận một phần hợp lý và không chấp nhận kéo dài nhiều năm không có tài liệu chứng minh rõ ràng.

Truy thu và xử phạt: Tổng số tiền bị truy thu và phạt: 26,94 tỷ đồng, bao gồm:

-

-

Truy thu thuế TNDN: 15,18 tỷ

-

Truy thu thuế TNCN: 64 triệu

-

Tiền chậm nộp: 8,22 tỷ (TNDN: 8,18 tỷ, TNCN: 38 triệu)

- Điều chỉnh giảm lỗ: 44,15 tỷ đồng

-

Bài học kinh nghiệm cho kế toán và doanh nghiệp:

-

Doanh nghiệp được phép lỗ nhiều năm, nhưng phải có tài liệu rõ ràng chứng minh lý do lỗ, đặc biệt trong trường hợp có giao dịch liên kết.

-

Không đủ hồ sơ xác định giá thị trường (transfer pricing) hoặc thiếu chứng cứ khác biệt đặc thù thì nguy cơ bị ấn định thuế rất cao, cần lưu ý xây dựng Hồ sơ xác định giá giao dịch liên kết (Local file/ Master file) đầy đủ, kèm theo phân tích chức năng, rủi ro, so sánh giá thị trường phù hợp

-

Trường hợp không đủ dữ liệu so sánh, cần làm rõ giải trình để tránh bị ấn định tỷ suất lợi nhuận

![]()

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________