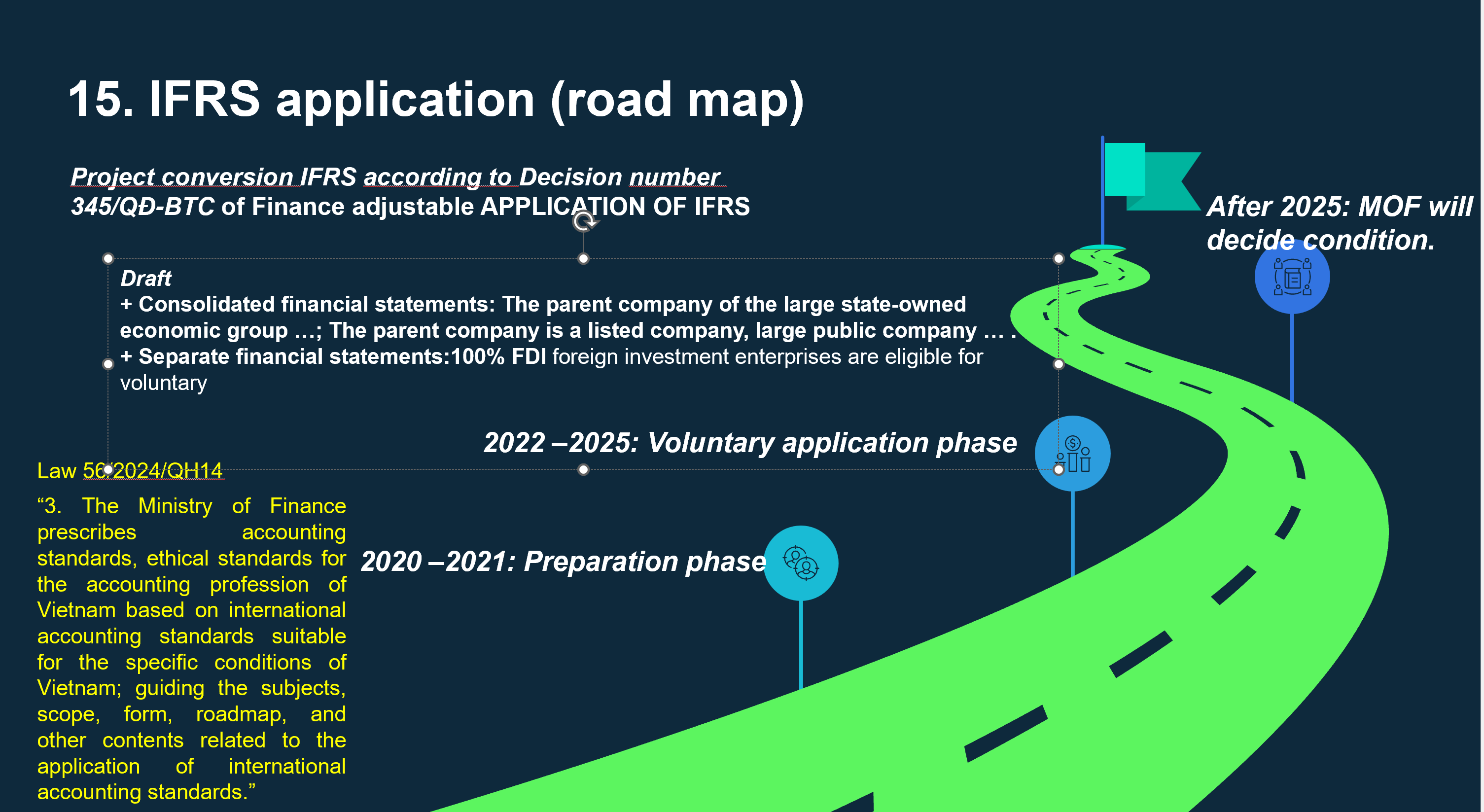

Lộ trình áp dụng IFRS tại Việt Nam Việt Nam đang trong quá trình triển khai Lộ trình áp dụng Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS) theo Quyết định số 345/QĐ-BTC ngày 16/03/2020 của Bộ Tài chính. Vậy Doanh nghiệp nào phải áp dụng IFRS tại Việt Nam?

Nội dung bài viết

Lộ trình này được chia thành 3 giai đoạn chính

Giai đoạn chuẩn bị (2019 – 2021)

Giai đoạn tự nguyện áp dụng (2022 – 2025)

- Mục tiêu: Doanh nghiệp được khuyến khích tự nguyện áp dụng IFRS.

- Đối tượng: Cho công ty lớn, doanh nghiệp nước ngoài và các công ty khác muốn tự nguyện áp dụng

Giai đoạn bắt buộc áp dụng (sau 2026-2023)

- Mục tiêu: Áp dụng IFRS bắt buộc cho một số loại hình doanh nghiệp. Bộ Tài chính sẽ xem xét bắt buộc áp dụng IFRS đối với một số đối tượng doanh nghiệp cụ thể.

- Đối tượng bắt buộc:

- Doanh nghiệp niêm yết.

- Công ty đại chúng quy mô lớn.

- Ngân hàng, tổ chức tài chính.

Hiện tại đang là giai đoạn tự nguyện áp dụng IFRS ở Việt Nam nên khách hàng của Manabox thực hiện chuyển đổi để phục vụ mục đích tổng hợp, so sánh dữ liệu với công ty trong tập đoàn. Hiện nay, một số công ty FDI, ngân hàng và công ty niêm yết đã bắt đầu chuẩn bị chuyển đổi từ VAS sang IFRS để đáp ứng yêu cầu của các nhà đầu tư nước ngoài hoặc công ty mẹ. Bộ Tài chính cũng đã ban hành chuẩn mực VFRS (Vietnam Financial Reporting Standards), dựa trên IFRS, để hỗ trợ quá trình chuyển đổi.

Quyết định chính thức: Số 345/QĐ-BTC ngày 16 tháng 3 năm 2020. Tài liệu công khai được post tại/Public documents are posted at https://mof.gov.vn/webcenter/portal/btcvn/pages_r/chuyen-muc-1/ktkt/cmbctcqt

Ngoài ra, hiện nay Bộ Tài chính sẽ có kế hoạch xây dựng, ban hành và áp dụng bộ chuẩn mực kế toán Việt Nam mới (VFRS) gồm: Giai đoạn chuẩn bị từ năm 2020 đến năm 2024 và giai đoạn triển khai áp dụng VFRS từ năm 2025. Bộ chuẩn mực này dựa trên IFRS theo nguyên tắc tiếp thu tối đa thông lệ quốc tế, phù hợp với đặc thù của nền kinh tế Việt Nam. Công ty có thể cân nhắc để phát triển là

- Theo dõi kế hoạch đề án của Bộ Tài chính (Link trên)

- Cập nhật các thay đổi của CMKT quốc tế

- Áp dụng các thay đổi nếu có khi có quy định thay đổi.

Áp dụng IFRS tại Việt Nam – Thể thức báo cáo tài chính (Dự thảo)

Ưu và nhược điểm khi áp dụng IFRS ở Việt Nam

- Ưu điểm:

- IFRS là chuẩn mực kế toán quốc tế được áp dụng rộng rãi trên thế giới, giúp doanh nghiệp Việt Nam dễ dàng giao dịch và hợp tác với các đối tác quốc tế.

- Thu hút nhà đầu tư nước ngoài nhờ tính đồng nhất trong báo cáo tài chính

- Do IFRS có các chuẩn mực chung, doanh nghiệp trong các ngành và quốc gia khác nhau có thể so sánh báo cáo tài chính một cách dễ dàng.

- Nhược điểm:

- Phát sinh chi phí chuyển đổi trong giai đoạn DN được tự nguyện áp dụng.

- Chuẩn mực IFRS khác biệt nhiều so với Chuẩn mực Kế toán Việt Nam (VAS), đòi hỏi doanh nghiệp phải điều chỉnh đáng kể cách lập báo cáo tài chính.

Official Decision: No. 345/QD-BTC dated March 16, 2020. In addition, the Ministry of Finance will now plan to develop, issue and apply a new set of Vietnamese accounting standards (VFRS), including the preparation phase from 2020 to 2024 and the from 2025. This set of standards is based on IFRS according to the principle of international practices, suitable to the characteristics of the Vietnamese economy.So you may consider

- Follow up the project plan of the Ministry of Finance (Link above)

- Updating changes of international accounting standards

- Apply the changes, if any, when the regulations change.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________