Trong bối cảnh hội nhập, nhiều doanh nghiệp tại Việt Nam ký kết hợp đồng với nhà thầu và cá nhân nước ngoài. Tuy nhiên, không phải trường hợp nào cũng phải nộp Thuế nhà thầu (FCT). Việc phân biệt chính xác đối tượng chịu thuế và không chịu thuế là yếu tố then chốt để doanh nghiệp hạn chế rủi ro truy thu và xử phạt.

Thảo luận topic tại: https://www.facebook.com/groups/congvanketoan/

Căn cứ pháp lý

Theo Thông tư 103/2014/TT-BTC, Thông tư 80/2021/TT-BTC và các văn bản liên quan, tổ chức/cá nhân nước ngoài sẽ thuộc diện chịu thuế nhà thầu khi:

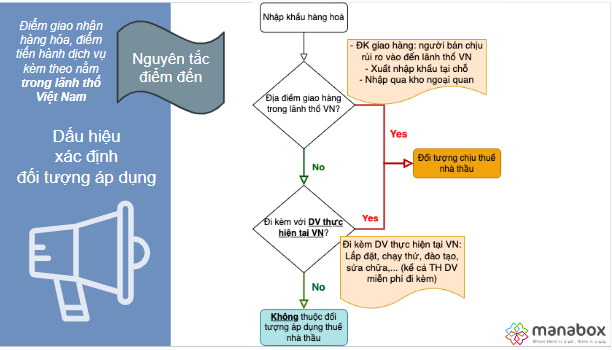

- Có kinh doanh hoặc có thu nhập phát sinh tại Việt Nam.

- Không có pháp nhân tại Việt Nam (có hoặc không có cơ sở thường trú).

- Là cá nhân nước ngoài cư trú hoặc không cư trú nhưng có chứng chỉ hành nghề, phát sinh thu nhập tại Việt Nam.

Ví dụ: Công ty A tại Việt Nam ký hợp đồng thuê chuyên gia nước ngoài sang lắp đặt máy móc tại Hà Nội. Thu nhập từ dịch vụ này phát sinh tại Việt Nam → thuộc đối tượng chịu FCT.

Ngược lại, FCT không áp dụng với các trường hợp:

- Tổ chức và cá nhân nước ngoài kinh doanh tại VN theo quy định của Luật Đầu Tư, Luật Dầu Khí, Luật Tổ Chức Tín dụng,…

- Tổ chức, cá nhân nước ngoài bán hàng và giao hàng đến cửa khẩu Việt Nam (kể cả trường hợp giao hàng đến cửa khẩu VN có đi kèm điều khoản bảo hành là trách nhiệm và nghĩa vụ của người bán)

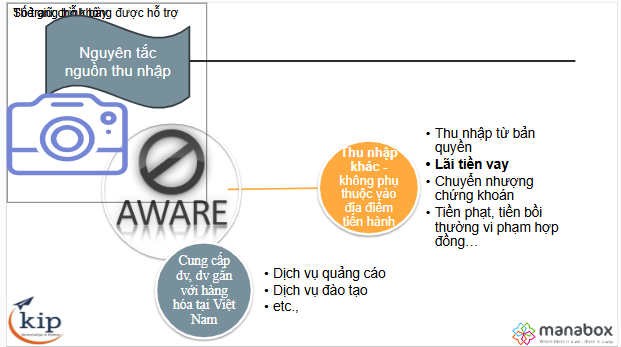

- Tổ chức, cá nhân nước ngoài có thu nhập từ dịch vụ được cung cấp và tiêu dùng ngoài VN. (https://gonnapass.com/thue-nha-thau-trong-truong-hop-dich-vu-mua-dung-cho-nuoc-ngoai/)

- Tổ chức, cá nhân nước ngoài cung cấp một số dịch vụ đặc biệt mà các dịch vụ này được thực hiện ở nước ngoài

Ví dụ: Công ty B tại Nhật Bản bán hàng và giao tại cửa khẩu cảng Hải Phòng, trách nhiệm kết thúc khi hàng đến cảng → không phát sinh FCT tại Việt Nam.

Trường hợp đặc biệt:

- Sửa chữa các phương tiện vận tải (tàu bay, động cơ tàu bay, ,phụ tùng tàu bay, tàu biển), máy móc, thiết bị ( kể cả đường cáp biển, thiết bị truyền dẫn) được cung cấp ở nước ngoài.

- Các hoạt động quảng cáo và tiếp thị (trừ quảng cáo và tiếp thị trên internet)

- Xúc tiến thương mại và đầu tư nước ngoài.

- Môi giới: bán hàng hóa, cung cấp dịch vụ ở nước ngoài.

- Đào tạo (trừ đào tạo trực tuyến)

- Chia cước dịch vụ bưu chính, viễn thông quốc tế.

Kết luận

Xác định đúng đối tượng chịu hay không chịu FCT là bước đầu tiên và quan trọng nhất trong quản lý thuế nhà thầu. Doanh nghiệp nên tham chiếu kỹ các quy định pháp luật, đồng thời chuẩn bị hồ sơ chứng từ đầy đủ để chứng minh bản chất giao dịch. Điều này giúp doanh nghiệp tránh được rủi ro về thuế và duy trì uy tín trong quan hệ đối tác quốc tế.

Biên soạn: Trần Hà Vy – Tư vấn viên