Dựa trên các quy định hiện hành và thực tiễn các công văn hướng dẫn áp dụng đối với chính sách miễn thuế TNDN 03 năm theo Nghị quyết số 198/2025/QH15 và Nghị định số 20/2026/NĐ-CP, việc doanh nghiệp có vốn đầu tư nước ngoài FDI mới thành lập có được miễn thuế TNDN 3 năm không? vẫn đang là một vấn đề có nhiều quan điểm.

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

Quy định không loại trừ việc áp dụng

-

Nghị định số 20/2026/NĐ-CP hướng dẫn thi hành Nghị quyết 198/2025/QH15 quy định về việc miễn thuế TNDN 03 năm cho doanh nghiệp nhỏ và vừa đăng ký kinh doanh lần đầu nhưng không có quy định trực tiếp về việc loại trừ hay áp dụng đối với doanh nghiệp FDI.

-

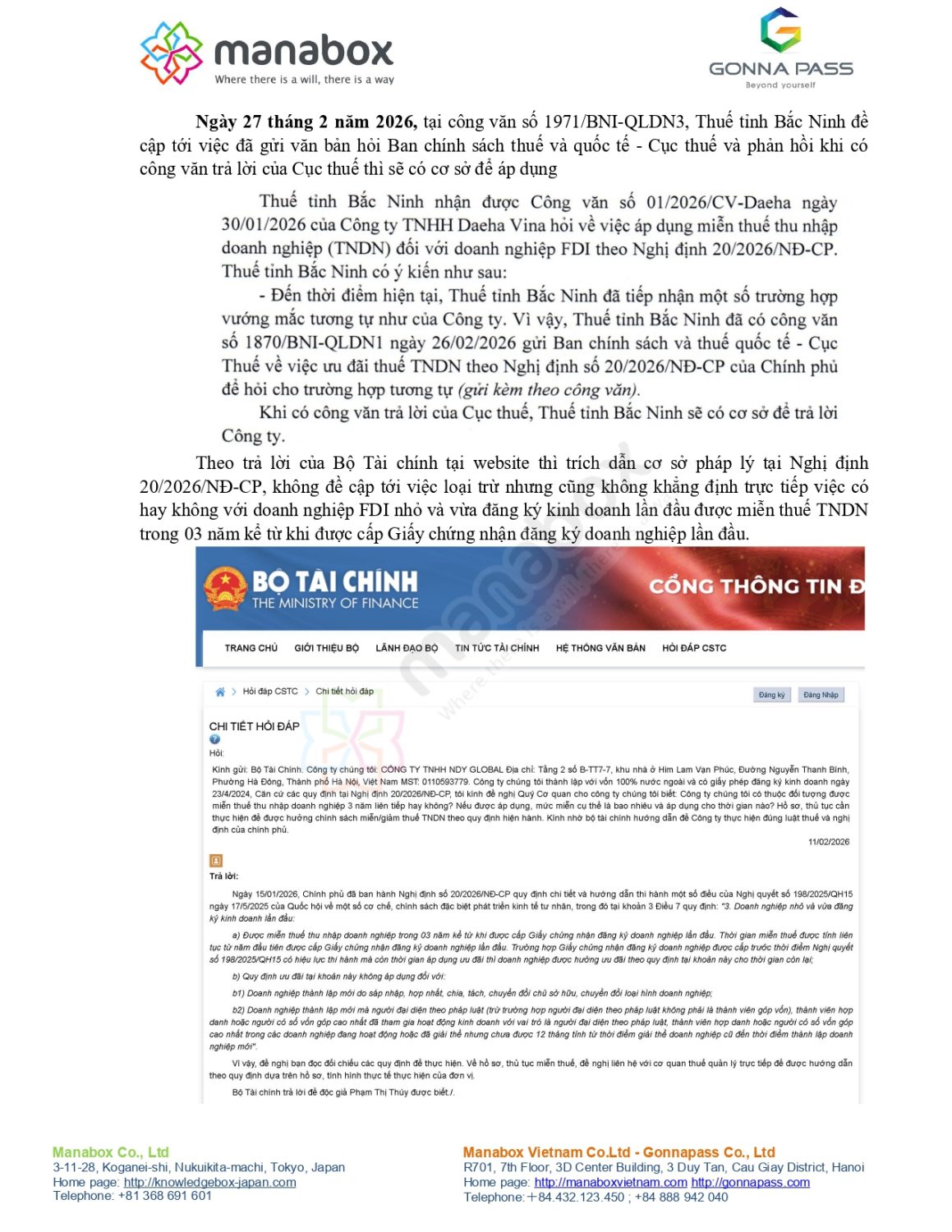

Trên website của Bộ Tài chính (trả lời ngày 11/02/2026), khi nhận được câu hỏi từ một doanh nghiệp 100% vốn nước ngoài, Bộ Tài chính chỉ trích dẫn lại quy định tại Nghị định số 20/2026/NĐ-CP mà không đưa ra câu trả lời khẳng định trực tiếp là có hay không được miễn thuế

-

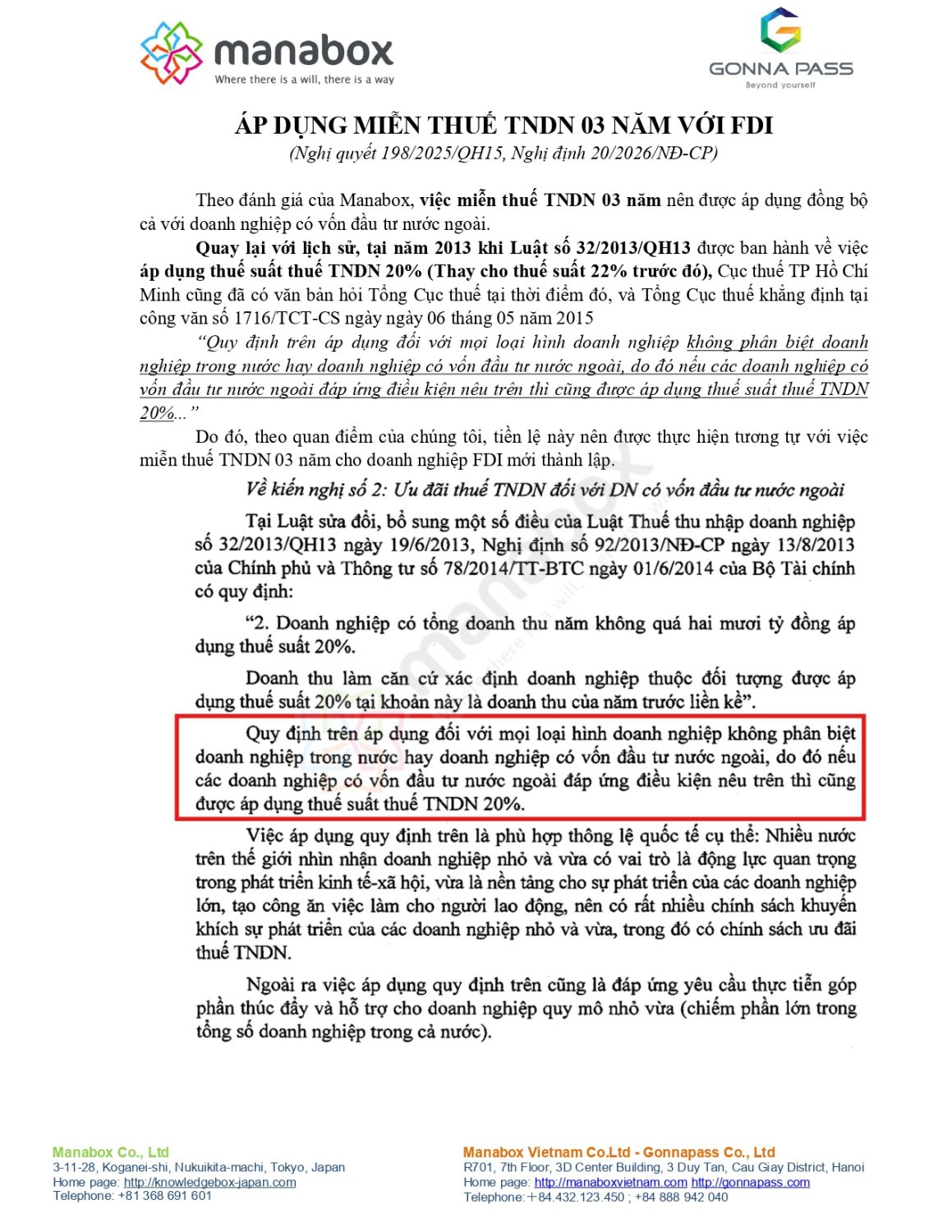

Theo đánh giá của Manabox, việc miễn thuế TNDN 03 năm nên được áp dụng đồng bộ cả với doanh nghiệp có vốn đầu tư nước ngoài. Quay lại với lịch sử, tại năm 2013 khi Luật số 32/2013/QH13 được ban hành về việc áp dụng thuế suất thuế TNDN 20% (Thay cho thuế suất 22% trước đó), Cục thuế TP Hồ Chí Minh cũng đã có văn bản hỏi Tổng Cục thuế tại thời điểm đó, và Tổng Cục thuế khẳng định tại công văn số 1716/TCT-CS ngày ngày 06 tháng 05 năm 2015:

“Quy định trên áp dụng đối với mọi loại hình doanh nghiệp không phân biệt doanh nghiệp trong nước hay doanh nghiệp có vốn đầu tư nước ngoài, do đó nếu các doanh nghiệp có vốn đầu tư nước ngoài đáp ứng điều kiện nêu trên thì cũng được áp dụng thuế suất thuế TNDN 20%...”

Tình huống thực tế tại các cơ quan thuế địa phương

Trong bối cảnh quy định chưa rõ ràng, các cơ quan thuế địa phương đang có cách xử lý và quan điểm khác nhau:

-

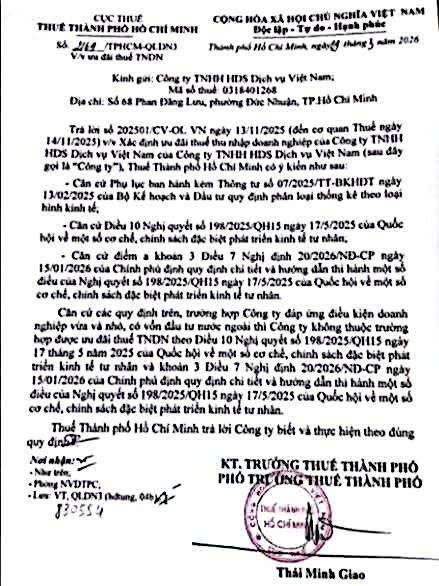

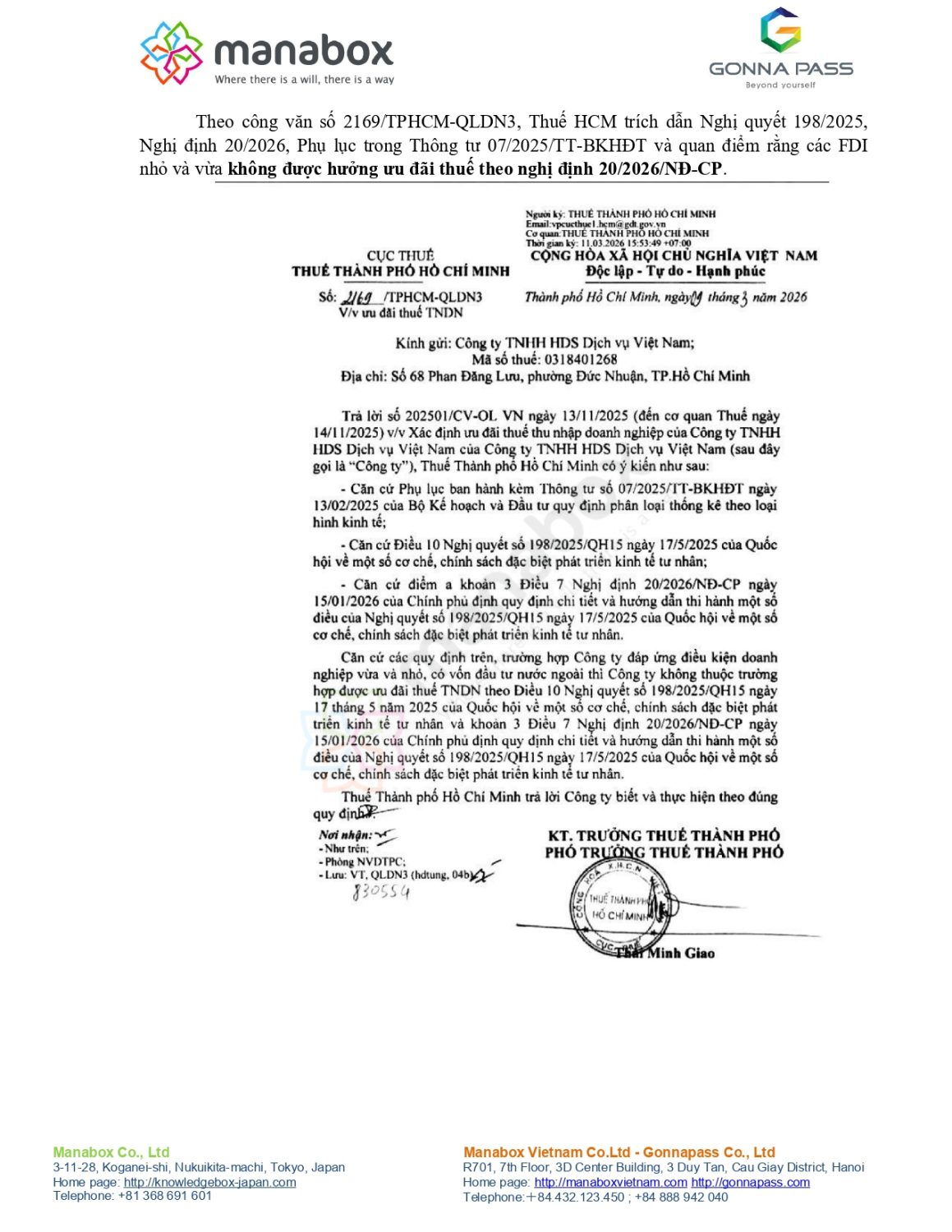

Cục Thuế TP. Hồ Chí Minh (Không áp dụng ưu đãi): Tại Công văn số 2169/TPHCM-QLDN3 ban hành ngày 11/03/2026, Cục Thuế TP.HCM đã trích dẫn Nghị quyết 198/2025/QH15, Nghị định 20/2026/NĐ-CP và Thông tư 07/2025/TT-BKHĐT để đưa ra kết luận rằng doanh nghiệp FDI vừa và nhỏ không thuộc diện được hưởng ưu đãi thuế TNDN theo Nghị định 20/2026/NĐ-CP. Công văn số 2169/TPHCM-QLDN3, theo đó, “kinh tế tư nhân” không bao gồm “kinh tế có vốn đầu tư nước ngoài”, do vậy các DN FDI không thuộc đối tượng điều chỉnh của NQ 68-NQ/TW, NQ 198/2025/QH15 và do vậy có thể không được hưởng ưu đãi thuế theo Nghị định 20/2026. Tuy nhiên, cũng có quan điểm cho thấy Nghị định 20/2026/NĐ-CP hướng dẫn NQ 198/2025/QH15 “về cơ chế, chính sách đặc biệt phát triển kinh tế tư nhân” và chỉ quy định áp cho các doanh nghiệp mà không xác định cụ thể là DN trong nước hay cả DN đầu tư nước ngoài (không có nội dung loại trừ ưu đãi cho các DN có vốn đầu tư nước ngoài).

Điều 2. Đối tượng áp dụng

Nghị định này áp dụng đối với doanh nghiệp, hộ kinh doanh, cá nhân kinh doanh và tổ chức, cá nhân khác có liên quan.

Điều 3. Giải thích từ ngữ

…2. Doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ, doanh nghiệp vừa được xác định theo quy định của Luật Hỗ trợ doanh nghiệp nhỏ và vừa và các văn bản hướng dẫn.

Theo Luật Hỗ trợ DN nhỏ và vừa 2017

Điều 2. Đối tượng áp dụng

1. Doanh nghiệp được thành lập, tổ chức và hoạt động theo quy định của pháp luật về doanh nghiệp, đáp ứng các tiêu chí xác định doanh nghiệp nhỏ và vừa theo quy định của Luật này.

-

Cục Thuế tỉnh Bắc Ninh (Chờ hướng dẫn từ Tổng cục Thuế): Tại Công văn số 1971/BNI-QLDN3 ban hành ngày 27/02/2026, Cục Thuế tỉnh Bắc Ninh cho biết đã tiếp nhận một số vướng mắc tương tự và đã gửi Công văn số 1870/BNI-QLDN1 (ngày 26/02/2026) lên Ban Chính sách và Thuế quốc tế – Tổng cục Thuế để xin ý kiến chỉ đạo. Cơ quan này sẽ chỉ có cơ sở trả lời doanh nghiệp khi có phản hồi chính thức từ Tổng cục Thuế.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________