Đầu tư, Kế toán, Kinh doanh

Giải đáp vướng mắc hóa đơn điện tử từ máy tính tiền

Hóa đơn điện tử khởi tạo từ máy tính tiền là một hình thức hóa đơn điện tử có mã của cơ quan thuế, được khởi tạo từ máy tính tiền và kết nối chuyển dữ liệu điện tử với cơ quan thuế. Dưới đây là một số quy định quan trọng về hóa đơn điện tử từ máy tính tiền

Nội dung bài viết

Có phải áp dụng?

Theo Nghị định 70/2025/NĐ-CP quy định

“2a. Trường hợp tổ chức, hộ kinh doanh, cá nhân kinh doanh thuộc diện áp dụng hóa đơn điện tử khởi tạo từ máy tính tiền theo quy định tại Nghị định này nhưng chưa có máy tính tiền do chưa đáp ứng điều kiện về hạ tầng công nghệ thông tin, giải pháp xuất hóa đơn điện tử từ máy tính tiền thì cơ quan thuế có kế hoạch, giải pháp hỗ trợ và thông báo đến người nộp thuế về việc chuyển đổi áp dụng hóa đơn điện tử khởi tạo từ máy tính tiền. Trường hợp người nộp thuế đã được cơ quan thuế hỗ trợ và thông báo về việc chuyển đổi áp dụng hóa đơn điện tử khởi tạo từ máy tính tiền nhưng không chuyển đổi thì được xác định là hành vi vi phạm quy định về sử dụng hóa đơn, cơ quan thuế phối hợp với cơ quan có thẩm quyền để xử lý vi phạm theo quy định của pháp luật.”

Đồng thời, thông tư 32/2025/TT-BTC cũng có quy định

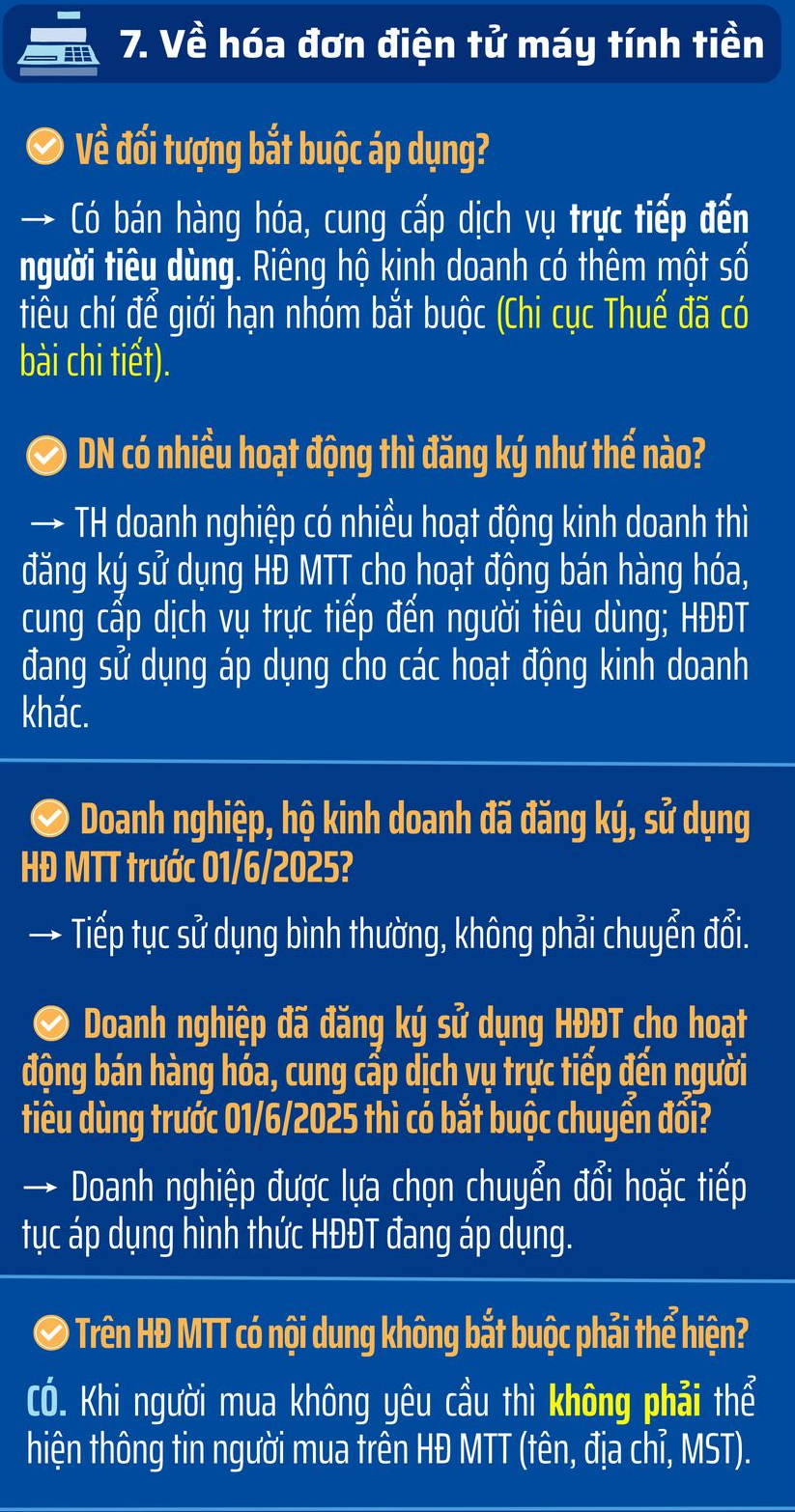

3. Trường hợp doanh nghiệp có nhiều hoạt động kinh doanh thì doanh nghiệp đăng ký sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền áp dụng đối với hoạt động bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng (trung tâm thương mại; siêu thị; bán lẻ (trừ ô tô, mô tô, xe máy và xe có động cơ khác); ăn uống; nhà hàng; khách sạn; dịch vụ vận tải hành khách, dịch vụ hỗ trợ trực tiếp cho vận tải đường bộ, dịch vụ nghệ thuật, vui chơi, giải trí, hoạt động chiếu phim, dịch vụ phục vụ cá nhân khác theo quy định về Hệ thống ngành kinh tế Việt Nam); doanh nghiệp đăng ký sử dụng hóa đơn điện tử có mã hoặc hóa đơn điện tử không có mã của cơ quan thuế áp dụng cho các hoạt động kinh doanh khác.

5. Trường hợp doanh nghiệp có hoạt động bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng (trung tâm thương mại; siêu thị; bán lẻ (trừ ô tô, mô tô, xe máy và xe có động cơ khác); ăn uống; nhà hàng; khách sạn; dịch vụ vận tải hành khách, dịch vụ hỗ trợ trực tiếp cho vận tải đường bộ, dịch vụ nghệ thuật, vui chơi, giải trí, hoạt động chiếu phim, dịch vụ phục vụ cá nhân khác theo quy định về Hệ thống ngành kinh tế Việt Nam) đã đăng ký sử dụng hóa đơn điện tử có mã, hóa đơn điện tử không có mã của cơ quan thuế phục vụ hoạt động bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng nêu trên trước ngày 01/6/2025 thì được lựa chọn hoặc chuyển đổi áp dụng hóa đơn điện tử khởi tạo từ máy tính tiền theo quy định tại Nghị định số 70/2025/NĐ-CP hoặc tiếp tục sử dụng hóa đơn điện tử đã đăng ký sử dụng với cơ quan thuế.

Các vướng mắc và giải đáp

Câu 2. Công ty chúng tôi đang sử dụng phần mềm bán hàng nhưng không cài vào máy POS có được xem là máy tính tiền hay không?

Khi sử dụng HĐĐT MTT có phải đầu tư thêm máy tính tiền hay không? Trả lời: Máy tính tiền có kết nối chuyển dữ liệu điện tử với CQT :

- – Là thiết bị điện tử đồng bộ hay một hệ thống nhiều thiết bị điện tử được kết hợp với nhau bằng giải pháp công nghệ thông tin được thực hiện thông qua các Tổ chức cung cấp dịch vụ HĐĐT (Danh sách Tổ chức cung cấp dịch vụ HĐĐT được đăng tải công khai trên Cổng Thông tin Điện tử Tổng cục Thuế).

- – Có chức năng: Tính tiền, lưu trữ các thao tác bán hàng, số liệu bán hàng, khởi tạo hóa đơn điện tử có dải ký tự mã của cơ quan thuế đảm bảo duy nhất, tra cứu giao dịch, báo cáo giao dịch,…

- – Được kết nối chuyển dữ liệu đến CQT theo định dạng chuẩn bằng phương thức điện tử thông qua tổ chức cung cấp dịch vụ nhận, truyền, lưu trữ dữ liệu điện tử

Máy tính tiền có kết nối chuyển dữ liệu điện tử đến cơ quan thuế theo Quy trình quản lý HĐĐT có mã của cơ quan thuế khởi tạo từ máy tính tiền ban hành theo QĐ 1391/QĐ-TCT thì bao gồm cả phần mềm tính tiền và máy tính tiền (phần cứng) như máy tính tiền, máy pos, máy tính…

Như vậy, các đơn vị thuộc đối tượng triển khai HĐĐT khởi tạo từ MTT phải đảm bảo cơ sở hạ tầng công nghệ thông tin đã sẵn sàng để chuyển đổi áp dụng. Đồng thời, phải liên hệ với các nhà cung cấp giải pháp HĐĐT để được tích hợp phần mềm HĐĐT khởi tạo từ MTT.

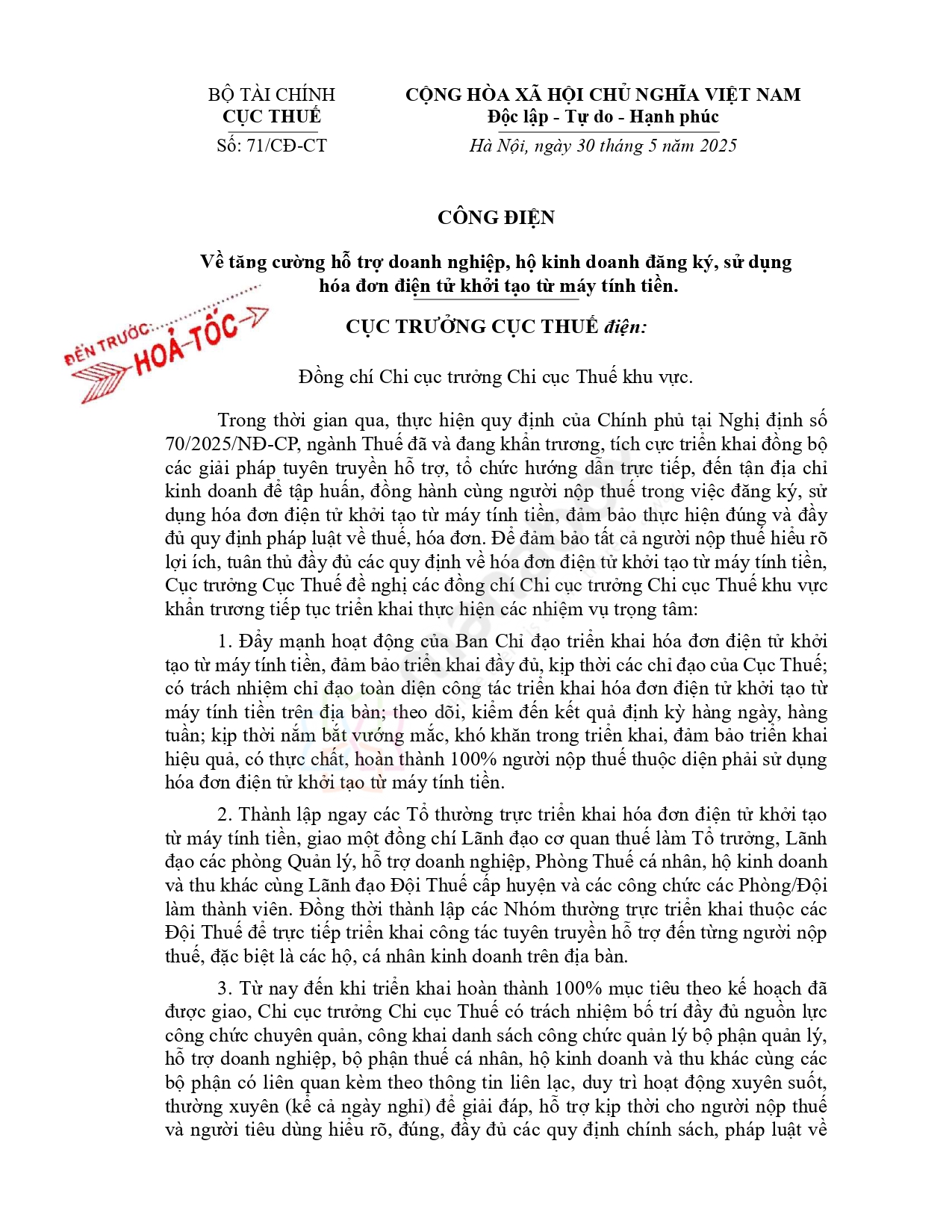

Xóa bỏ hộ kinh doanh khoán thuế và chỉ đạo dùng hóa đơn từ máy tính tiền

Câu 3. Đối tượng nào áp dụng sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền?

Trả lời:

Tại khoản 1 Điều 89 Luật Quản lý thuế quy định:

“1. Hóa đơn điện tử là hóa đơn có mã hoặc không có mã của cơ quan thuế được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập, ghi nhận thông tin bán hàng’ hóa, cung cấp dịch vụ theo quy định của pháp luật về kế toán, pháp luật về thuế bằng phương tiện điện tử, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.”

Tại khoản 2 Điều 90 Luật Quản lý thuế quy định:

“Trường hợp người bán có sử dụng máy tính tiền thì người bán đăng kỷ sử dụng hóa đơn điện tử được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.”

Đối tượng triển khai HĐĐT khởi tạo từ máy tính tiền là doanh nghiệp và hộ kinh doanh nộp thuế theo phương pháp kê khai, có sử dụng máy tính tiền (MTT), kinh doanh hàng hóa, dịch vụ trực tiếp đến người tiêu dùng theo mô hình kinh doanh 9 nhóm: Trung tâm thương mai; siêu thị; bán lẻ hàng tiêu dùng; ăn uống; nhà hàng; khách san; bán lẻ thuốc tân dược; dịch vu vui chơi, giải trí, kinh doanh vàng bac và các dịch vu khác.

Câu 4. Hiện tại Công ty chúng tôi đang kinh doanh cửa hàng tiện lợi, có sử dụng phần mềm bán hàng tích hợp trong máy tính để bàn kết nối với hệ thống HĐĐT của nhà cung cấp HĐĐT. Khi bán hàng chúng tôi xuất phiếu tính tiền cho khách và chuyển dữ liệu về phần mềm HĐĐT để kế toán xuất hóa đơn điện tử có mã của CQT. Vậy chúng tôi có thuộc đối tượng phải chuyển đổi áp dụng HĐĐT MTT hay không?

Trả lời:

Căn cứ theo quy định tại khoản 2 Điều 90 của Luật Quản lý thuế số 38/2019/QH14 quy định về nguyên tắc lập, quản lý, sử dụng HĐĐT, trường hợp doanh nghiệp, hộ kinh doanh nộp thuế theo phương pháp kê khai, có sử dụng máy tính tiền thì phải thực hiện đăng ký sử dụng HĐĐT có mã của CQT khởi tạo từ MTT có kết nối chuyển dữ liệu đến CQT.

Theo trình bày của Công ty thì phần mềm bán hàng mà công ty đang sử dụng được xác định là máy tính tiền, tuy nhiên máy tính tiền này chưa kết nối chuyển dữ liệu điện tử với cơ quan thuế và Hóa đơn được in từ máy tính để bàn có kết nối với phần mềm bán hàng chưa phải là HĐĐT khởi tạo từ MTT.

Đối với trường hợp của Công ty thì cơ sở hạ tầng kỹ thuật và giải pháp công nghệ thông tin đã sẵn sàng để chuyển đổi áp dụng HĐĐT khởi tạo từ MTT. Đặc biệt, khi chuyển đổi sử dụng HĐĐT khởi tạo từ MTT, Công ty sẽ được CQT cấp một dãy mã định danh để sử dụng khi lập hóa đơn, từ đó chủ động hơn trong việc lập hóa đơn để giao cho người mua mà không cần chờ CQT trên HĐĐT như hiện tại. Đề nghị Công ty liên hệ với nhà cung cấp giải pháp HĐĐT để được hướng dẫn đăng ký chuyển đổi sang HĐĐT khởi tạo từ MTT.

Câu 5. Doanh nghiệp, hộ kinh doanh cần chuẩn bị và lưu ý những gì để áp dụng sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền?

Trả lời:

Doanh nghiệp, hộ kinh doanh sử dụng HĐĐT và thuộc đối tượng áp dụng HĐĐT khởi tạo từ máy tính tiền:

- Phải thực hiện đăng ký sử dụng thông qua tổ chức cung cấp dịch vụ HĐĐT theo mẫu 01/ĐKTĐ-HĐĐT Phụ lục IA Nghị định 123/2020/NĐ-CP;

- Lập hóa đơn theo quy định tại Điều 11 Nghị định 123/2020/NĐ-P và Điều 8 Thông tư số 78/2021/TT-BTC;

- Có trách nhiệm sử dụng dải ký tự mã của cơ quan thuế cấp khi lập hóa đơn đảm bảo liên tục và duy nhất;

- Chuyển dữ liệu HĐĐT cho CQT ngay trong ngày thông qua tổ chức cung cấp dịch vụ nhận, truyền, lưu trữ dữ liệu điện tử.

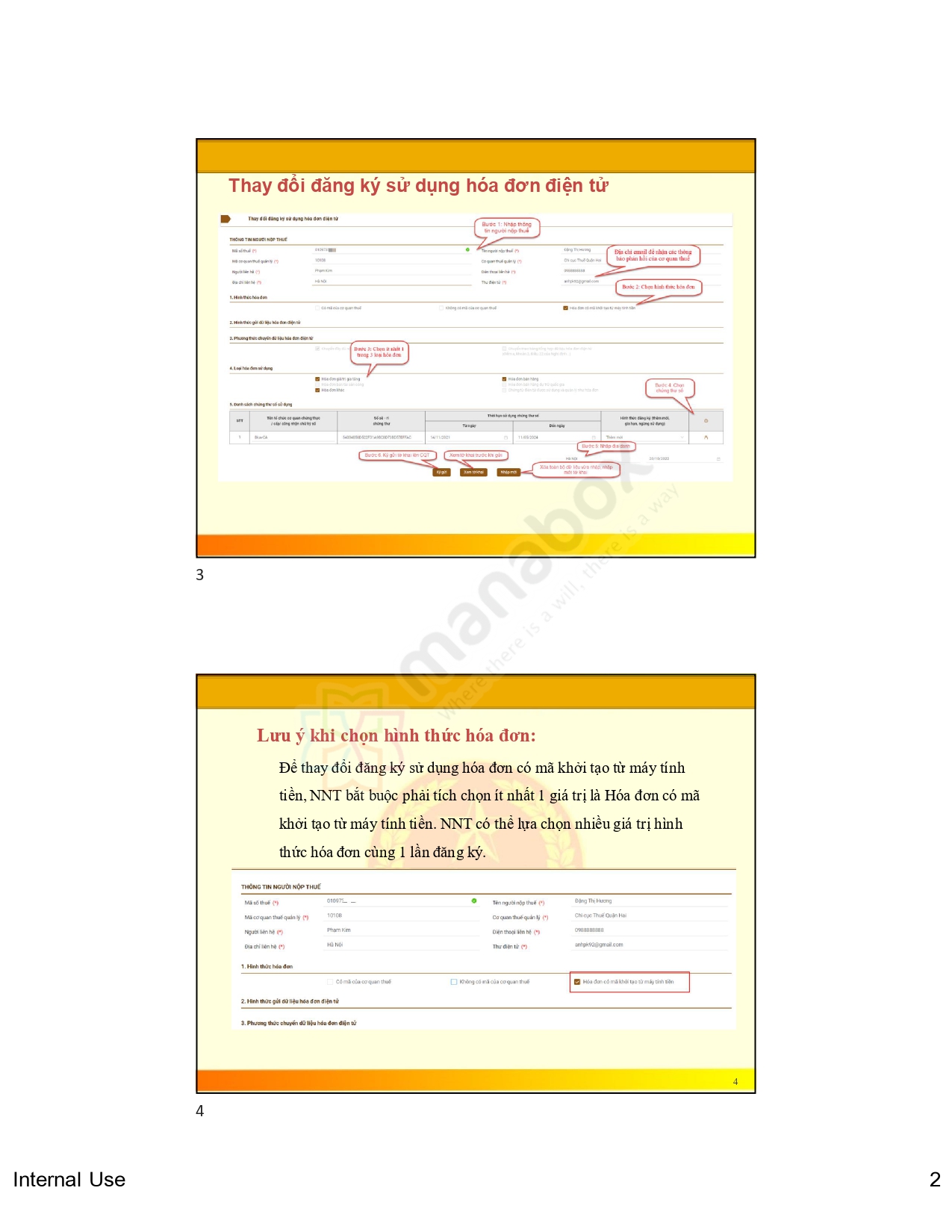

Câu 6. Việc đăng ký sử dụng HĐĐT có mã của CQT khởi tạo từ MTT có dễ dàng hay không?

Trả lời:

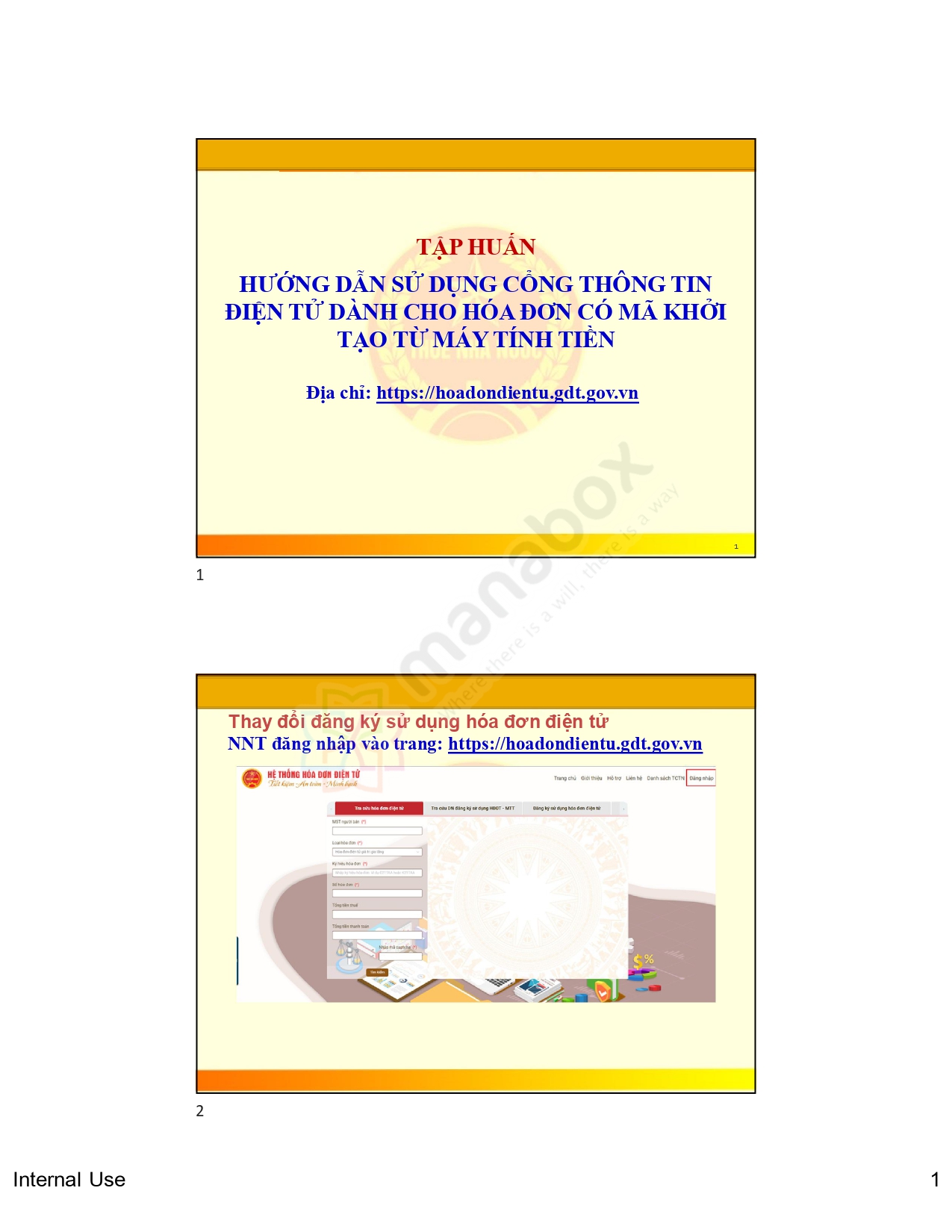

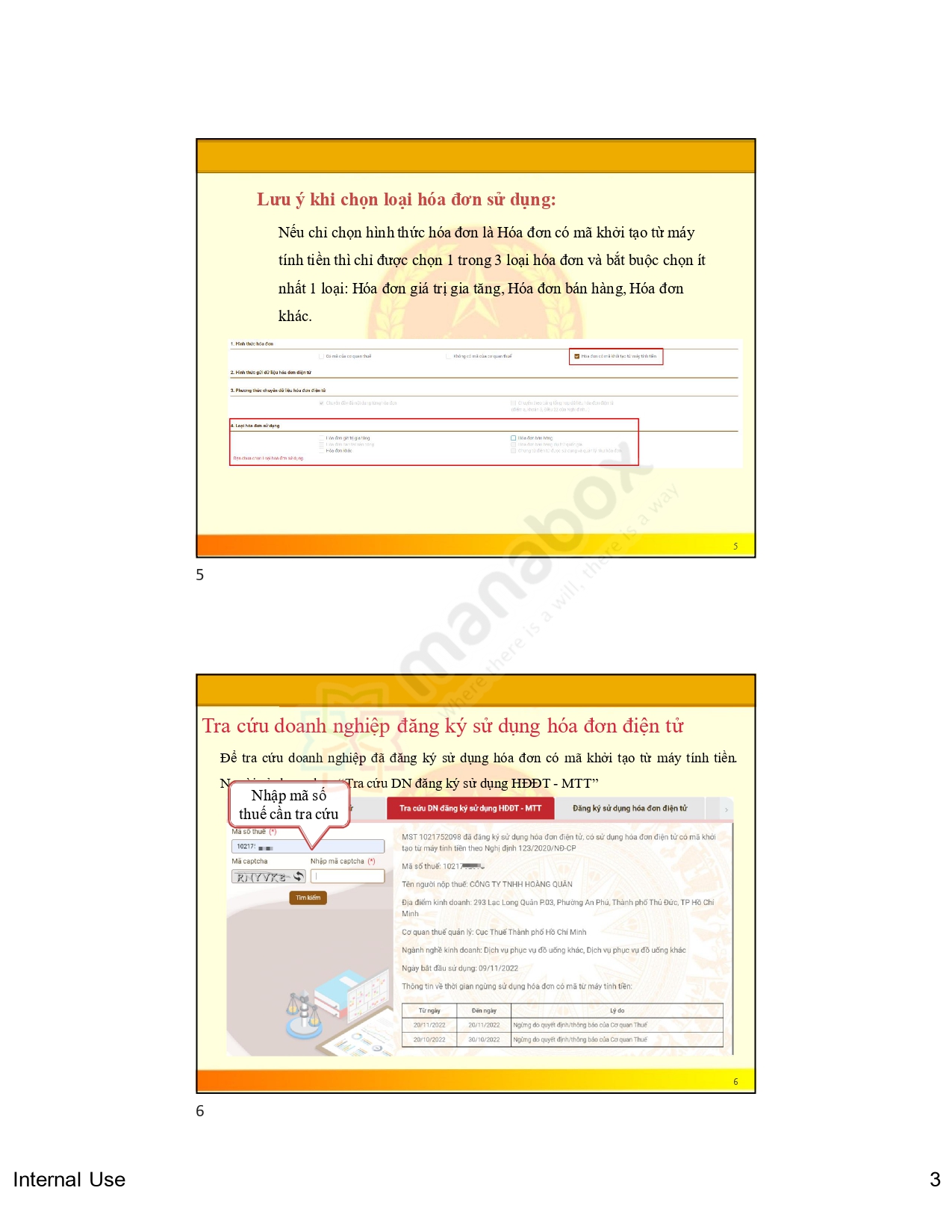

Việc đăng ký sử dụng HĐĐT có mã của CQT khởi tạo từ MTT rất đơn giản, NNT chỉ cần tích chọn thêm mục “Hóa đơn có mã khởi tạo từ máy tính tiền” trên tờ khai thay đổi thông tin sử dụng HĐĐT theo Mẫu số 01/ĐKTĐ-HĐĐT – Nghị định số 123/2020/NĐ-CP gửi đến CQT và được CQT ra thông báo chấp nhận đăng ký sử dụng là đã sử dụng được HĐĐT có mã của CQT khởi tạo từ MTT thông qua nhà cung cấp giải pháp.

Câu 7. Công ty chúng tôi đang sử dụng máy tính tiền và có nhận được thông báo chuyển đổi áp dụng HĐĐT MTT từ cán bộ quản lý thuế, vậy phải liên hệ với ai để chuyển đổi?

Trả lời:

- Giải pháp đăng ký sử dụng HĐĐT có mã của CQT khởi tạo từ MTT được thực hiện thông qua các Tổ chức cung cấp dịch vụ HĐĐT;

- Toàn bộ danh sách Tổ chức cung cấp dịch vụ HĐĐT được đăng tải công khai trên Cổng Thông tin Điện tử Tổng cục Thuế, NNT dễ dàng tra cứu, lựa chọn.

Hiện nay, hầu hết các nhà cung cấp dịch vụ HĐĐT đều có cung cấp dịch vụ chuyển đổi sang HĐĐT MTT, tổ chức, doanh nghiệp, hộ kinh doanh thuộc đối tượng triển khai liên hệ với nhà cung cấp dịch vụ HĐĐT mà đơn vị đang sử dụng để được hỗ trợ chuyển đổi nhanh chóng và kịp thời. Đồng thời, trong giai đoạn 1, các nhà cung cấp HĐĐT cũng cam kết hỗ trợ các đơn vị chuyển đổi mà không tốn chi phí nào.

Câu 8. Công ty chúng tôi kinh doanh quán café 24/7, lượng khách ban đêm, đặc biệt là sau 10h khuya rất lớn, không thể lập hóa đơn ngay tại thời điểm người mua thanh toán vì không có kế toán thì có thể lập phiếu tính tiền giao cho người mua rồi hôm sau kế toán lập hóa đơn điện tử gửi cho người mua được hay không?

Trả lời:

Căn cứ quy định tại khoản 1 Điều 4 Nghị định số 123/2020/NĐ-CP quy định về nguyên tắc lập hóa đơn, khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập HĐĐT để giao cho người mua không phân biệt giá trị từng lần.

Đối với bán hàng hóa thì thời điểm lập hóa đơn là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa, còn đối với cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm hoàn thành việc cung cấp dịch vụ; không phân biệt là đã thu tiền hay chưa thu tiền. Do đó, trường hợp để hôm sau mới lập hóa đơn giao cho người mua là hành vi lập hóa đơn không đúng thời điểm.

Để xử lý những vướng mắc về thời điểm lập hóa đơn đối với các đơn vị có thời gian kinh doanh đặc thù như trên thì việc lựa chọn sử dụng HĐĐT có mã của CQT khởi tạo từ MTT thì NNT có thể lập HĐĐT có mã của CQT khởi tạo từ MTT giao cho khách hàng bất cứ khi nào, kể cả ngoài giờ, đêm khuya hay giờ cao điểm.

Câu 9. Trường hợp phát hiện HĐĐT khởi tạo từ MTT đã lập có sai sót trong khi chưa gửi gói dữ liệu đến cơ quan thuế thì có được điều chỉnh trực tiếp trên hóa đơn đã lập hay không? Nếu không được thì phải xử lý như thế nào?

Trả lời:

Khi phát hiện HĐĐT khởi tạo từ MTT đã lập có sai sót thì thực hiện theo Điều 19 Nghị định 123/2020/NĐ-CP và Điều 7 Thông tư 78/2021/TT-BTC.

Đối với HĐĐT khởi tạo từ MTT thì cơ quan thuế đã cấp dãy mã định danh của người nộp thuế trên thông báo chấp nhận đăng ký sử dụng. Khi lập hóa đơn thì trên hóa đơn đã có mã của cơ quan thuế gồm 23 ký tự nên kể cả khi người bán chưa gửi gói dữ liệu HĐĐT đến cơ quan thuế thì vẫn được xác định là hóa đơn có mã của cơ quan thuế theo quy định. Đây là sự khác biệt giữa HĐĐT có mã của cơ quan thuế và HĐĐT có mã khởi tạo từ MTT.

Câu 10. Khi chuyển đổi áp dụng HĐĐT khởi tạo từ MTT, người bán đạt được lợi ích gì? Có khác biệt đáng kể so với việc xuất phiếu tính tiền truyền thống không?

Trả lời:

Khi chuyển đổi áp dụng HĐĐT khởi tạo từ MTT thì người bán và người mua có những thuận tiện như sau:

- Có thể xuất HĐĐT ngay cho khách hàng kể cả ngoài giờ hay đêm khuya do hóa đơn in ra từ máy tính tiền có kết nối chuyển dữ liệu với cơ quan thuế chính là HĐĐT có mã của cơ quan thuế theo quy định; xử lý triệt để độ trễ giữa thời điểm lập hóa đơn và thanh toán;

- Hóa đơn điện tử khởi tạo từ máy tính tiền không bắt buộc có chữ ký số

- Đáp ứng tốt hơn yêu cầu của khách hàng cần nhận ngay hóa đơn và có cơ hội tham gia dự thưởng Chương trình “Hóa đơn may mắn” do thông tin trên hóa đơn điện tử từ máy tính tiền có thêm trường thông tin về CMND/CCCD trong trường hợp người mua hàng chưa có mã số thuế hoặc không nhớ mã số thuế.

- Chủ động hơn trong việc điều chỉnh sai sót do hóa đơn điện tử khởi tạo từ máy tính tiền được gửi vào cuối ngày không phải gửi từng hóa đơn như loại hóa đơn có mã thông thường;

- Khoản chi mua hàng hóa, dịch vụ sử dụng hóa đơn điện tử từ máy tính tiền được xác định là khoản chi có hóa đơn, chứng từ hợp pháp khi xác định nghĩa vụ thuê.

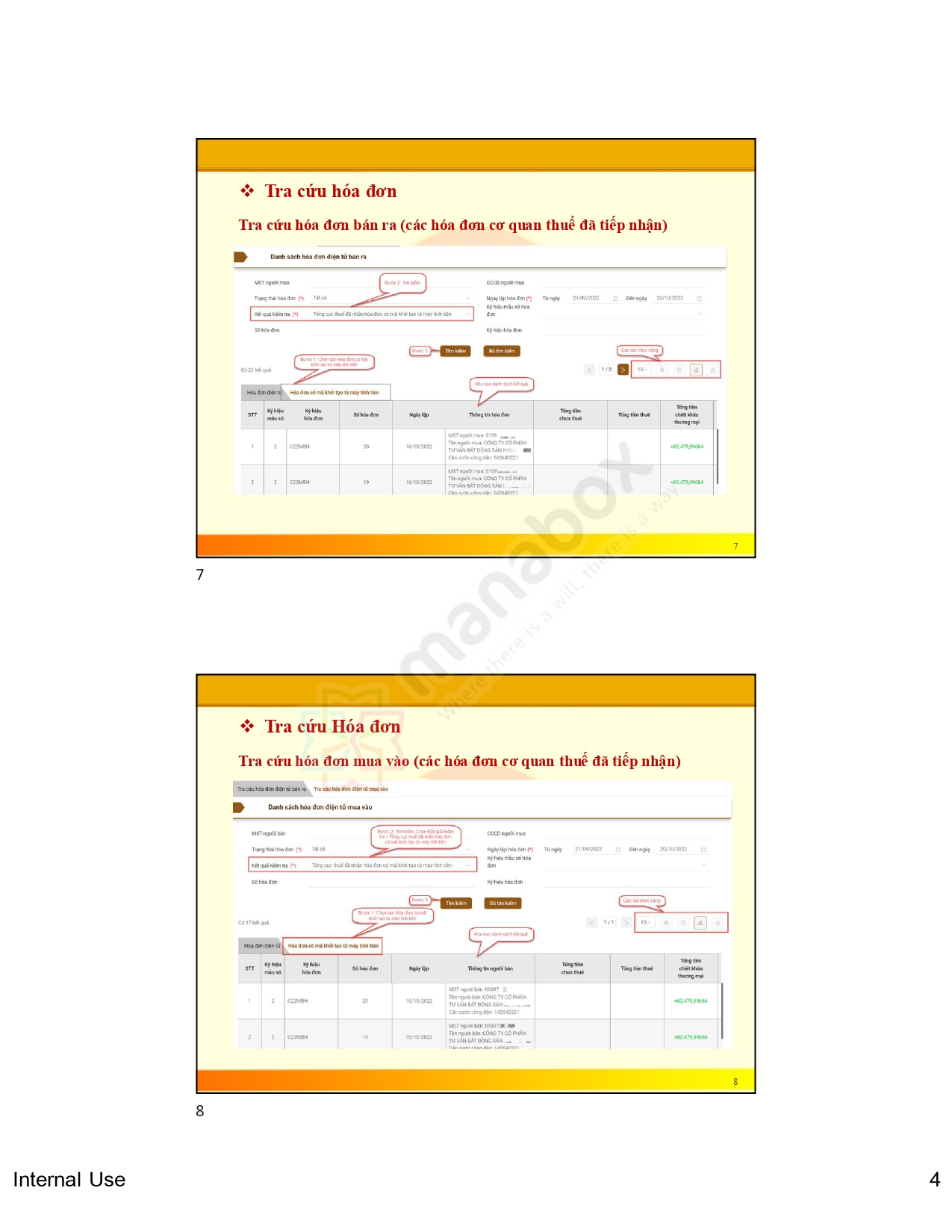

- – Danh sách NNT trên Cổng thông tin điện tử sử dụng HĐĐT khởi tạo từ máy tính tiền được công khai tại trang điện tử của Tổng cục Thuế và Cổng điện tử, do đó người bán có sử dụng HĐĐT khởi tạo từ máy tính tiền sẽ được khách hàng và người tiêu dùng ưu tiên lựa chọn để mua hàng và lấy hóa đơn.

Câu 11. Cuối ngày, nếu việc truyền dữ liệu có sai sót thì để ngày hôm sau kế toán vào xử lý có được hay không? Với ca làm việc vắt ca qua ngày (từ 16h đến 1-2 giờ sáng) thì chuyển hoá đơn từ máy tính tiền thực hiện như thế nào nếu phát sinh sai sót? Nghiệp vụ trả hàng, huỷ, điều chỉnh khi sử dụng HDDT khởi tạo từ máy tính tiền có khác với hoá đơn có mã (xuất từ phần mềm HDDT)?

Trả lời:

Việc sử dụng HĐĐT từ máy tính tiền thực hiện như HĐĐT có mã và không mã, theo quy định tại Nghị định số 123/2020/NĐ-CP và Thông tư số 78/2021/TT- BTC.

Khi chuyển đổi áp dụng sử dụng HĐĐT khởi tạo từ máy tính tiền, thì hóa đơn được cấp mã ngay khi lập để giao cho khách hàng, chủ động 24/7 trong việc lập hóa đơn. Dữ liệu HĐĐT từ MTT được tổng hợp và gửi về cơ quan thuế vào cuối ngày (Các nhà cung cấp giải pháp đã cài đặt phần mềm hỗ trợ tự động tổng hợp và gửi dữ liệu hóa đơn điện tử từ MTT đến cơ quan thuế vào cuối ngày) Đây cũng là một trong những ưu điểm khi sử dụng HĐĐT từ MTT, đặc biệt đối với các doanh nghiệp, hộ kinh doanh có ca làm việc đặc thù (ca đêm, ca vắt ngày)

Câu 12. Có bắt buộc phải áp dụng HĐĐT từ máy tính tiền hay không, nếu chưa kịp thời chuẩn bị thì có ảnh hưởng gì không?

Trả lời:

Căn cứ theo quy định tại khoản 2 Điều 90 của Luật Quản lý thuế số 38/2019/QH14 quy định về nguyên tắc lập, quản lý, sử dụng HĐĐT, trường hợp doanh nghiệp, hộ kinh doanh nộp thuế theo phương pháp kê khai, có sử dụng máy tính tiền thì phải thực hiện đăng ký sử dụng HĐĐT có mã của CQT khởi tạo từ MTT có kết nối chuyển dữ liệu đến CQT.

Ngoài ra, UBND TP. HCM vừa có văn bản số 816/UBND-KT ngày 09/03/2023, chỉ đạo các sở, ban, ngành, địa phương trực thuộc tập trung giải pháp triển khai HĐĐT khởi tạo từ MTT, nhằm đảm bảo thực hiện hoàn thành 100% ngay trong năm 2023 đối với nhóm người nộp thuế thuộc đối tượng triển khai và đề nghị các cơ sở kinh doanh thuộc đối tượng triển áp dụng HĐĐT khởi tạo từ MTT phải đăng ký sử dụng HĐĐT khởi tạo từ MTT.

Kế hoạch triển khai HĐĐT từ máy tính tiền thực hiện theo lộ trình gồm 2 giai đoạn: từ ngày 15/12/2022 đến hết ngày 31/03/2023 và giai đoạn II tiếp tục thực hiện từ ngày 01/04/2023. Lộ trình này được lên kế hoạch phù hợp, tạo điều kiện về thời gian để doanh nghiệp, hộ kinh doanh dần chuyển đổi áp dụng HĐĐT từ máy tính tiền theo quy định.

Doanh nghiệp, hộ cá nhân kinh doanh nộp thuế theo phương pháp kê khai trên địa bàn thành phố Hồ Chí Minh có hoạt động cung cấp hàng hóa, dịch vụ nằm trong 5 nhóm quy định, theo mô hình kinh doanh trực tiếp đến người tiêu dùng, có trách nhiệm chuẩn bị cơ sở hạ tầng, đảm bảo việc chuyển đổi áp dụng HĐĐT khởi tạo từ máy tính tiền.

Câu 13. Công ty chúng tôi đang áp dụng HĐĐT có mã và không có mã, tại sao phải chuyển đổi qua HĐĐT khởi tạo từ máy tính tiền?

Trả lời:

Luật Quản lý thuế quy định, trường hợp người bán sử dụng máy tính tiền thì người bán đăng ký sử dụng HĐĐT từ máy tính tiền có kết nối chuyển dữ liệu đến cơ quan thuế. Nếu các máy tính tiền chưa có kết nối chuyển dữ liệu về hóa đơn đến cơ quan thuế thì bắt buộc phải chuyển đổi.

Triển khai HĐĐT khởi tạo từ máy tính tiền mang lại những lợi ích thiết thực cho người mua và người bán: Người bán chủ động 24/7 trong việc lập hóa đơn khi có phát sinh bán hàng hóa, dịch vụ, không nhất thiết phải ký số từng hóa đơn, từ đó xử lý triệt để vướng mắc về độ trễ giữa thời điểm thanh toán và thời điểm lập hóa đơn; đồng thời, người mua có thể nhận hóa đơn điện tử ngay khi thanh toán.v.v.v

Bên cạnh đó, trên tinh thần hiện đại hóa công tác quản lý thuế, hiện thực hóa “Chiến lược chuyển đổi số quốc gia” đã được Thủ tướng Chính phủ phê duyệt. Kết nối dữ liệu điện tử từ máy tính tiền với cơ quan thuế không những hỗ trợ doanh nghiệp tự thống kê và giúp cơ quan thuế dễ dàng trong công tác quản lý, mà còn giúp người kinh doanh thực hiện nộp thuế đơn giản, tránh trường hợp kê khai giai dối hoặc không tự giác kê khai, góp phần cải thiện và phát triển môi trường kinh doanh, từ đó làm lành mạnh, minh bạch nền tài chính của Việt Nam. Đồng thời, tạo tiền đề để phát triển các công cụ thanh toán trực tuyến như ví điện tử, thẻ tín dụng…

Vì vậy, HĐĐT khởi tạo từ máy tính tiền có thể xem là hình thức hóa đơn tối ưu, mang lại nhiều lợi ích hai chiều cho công tác hiện đại hóa quản lý thuế cũng như người nộp thuế.

Câu 14. Người mua nhận được lợi ích gì khi nhận được HĐĐT có mã của CQT khởi tạo từ MTT?

Trả lời:

- Người mua có thể nhận HĐĐT có mã của CQT khởi tạo từ MTT ngay khi thanh toán, thuận lợi để tham gia Chương trình “Hóa đơn may mắn”;

- Khoản chi mua hàng hóa, dịch vụ sử dụng HĐĐT có mã của CQT khởi tạo từ MTT được xác định là khoản chi có đủ hóa đơn chứng từ hợp pháp khi xác định nghĩa vụ thuế.

Câu 15. Nếu lập hóa đơn không đúng thời điểm khi cung cấp hàng hóa, dịch vụ thì bị xử phạt như thế nào?

Trả lời:

Căn cứ Điều 24 Nghị định 125/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định xử phạt vi phạm hành chính về thuế, hóa đơn:

- Phạt cảnh cáo khi lập hóa đơn không đúng thời điểm nhưng không dẫn đến chậm thực hiện nghĩa vụ thuế và có tình tiết giảm nhẹ.

- Phạt tiền từ 3.000.000 đồng đến 5.000.000 đồng khi lập hóa đơn không đúng thời điểm nhưng không dẫn đến chậm thực hiện nghĩa vụ thuế.

- Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng khi lập hóa đơn không đúng thời điểm theo quy định.

Câu 16. Công ty chúng tôi kinh doanh nhiều ngành nghề trong đó có dịch vụ ăn uống take away, hiện tại chúng tôi đang sử dụng HĐĐT có mã của cơ quan thuế thì khi chuyển đổi áp dụng HĐĐT MTT có phải áp dụng cho tất cả các ngành nghề đang kinh doanh hay chỉ áp dụng cho dịch vụ ăn uống?

Trả lời:

Đối với đơn vị kinh doanh nhiều ngành nghề có mô hình trực tiếp đến người tiêu dùng, trong đó có ngành nghề thuộc 9 nhóm đối tượng phải chuyển đổi áp dụng HĐĐT MTT bao gồm: kinh doanh ăn uống, nhà hàng, khách sạn; trung tâm thương mại; siêu thị; bán lẻ hàng tiêu dùng; kinh doanh vàng bạc; bán lẻ thuốc tân dược; dịch vụ vui chơi giải trí, vé cầu đường, vé xe buýt, vé tham quan, du lịch… thì phải đăng ký sử dụng HĐĐT MTT. Đơn vị được sử dụng đồng thời hai loại HĐĐT có mã của cơ quan thuế và HĐĐT có mã khởi tạo từ MTT.

Câu 17. Về việc xử lý hóa đơn có sai sót, nếu trong ngày khách hàng có thay đổi thông tin mà hoá đơn MTT chưa được gửi dữ liệu đến cơ quan thuế, thì kế toán có thể thay đổi thông tin để tạo cho đúng với thông tin khách hàng cung cấp hay không. Ví dụ: KH đi ăn, nhưng khi in phiếu tính tiền, khách hàng không cung cấp thông tin hoá đơn, trên phiếu tính tiền để thông tin là khách lẻ, in ra đã có mã MTT. Vào cuối ngày, KH liên hệ lại và cung cấp thông tin, kế toán tìm kiếm thông tin theo mã số trên máy tính tiền và cập nhật lại thông tin mới nhất (MST, tên công ty, địa chỉ) sau đó mới khởi tạo và gửi dữ liệu đến CQT. H dữ liệu đến CQT.

Trả lời:

Đối với HĐĐT đã lập và gửi cho người mua, dù đã gửi hay chưa gửi dữ liệu điện tử đến cơ quan thuế thì đều xử lý sai sót theo quy định tại Điều 19 Nghị định số 123/2020/NĐ-CP. Đối với các thông tin sai sót về tên khách hàng, địa chỉ khách hàng mà không sai các thông tin khác thì lập mẫu 04/SS-HĐĐT với tính chất giải trình. Trường hợp sai các thông tin về mã số thuế, tiền thuế, thuế suất, hàng hóa kém chất lượng. thì lập hóa đơn điều chính/thay thế theo đúng quy định.

Câu 18. Công ty chúng tôi đã sử dụng tem, vé, thẻ điện tử thì khi sử dụng HĐĐT MTT cần lưu ý những gì? Ký hiệu, mẫu số có chuyển đổi theo quy định của HĐĐT MTT hay không?

Trả lời:

Đối với các đơn vị đang sử dụng tem, vé, thẻ điện tử, đã có Phần mềm bán hàng với máy tính tiền thì chỉ cần đăng ký thay đổi thông tin đăng ký sử dụng HĐĐT theo tờ khai 01/ĐKTĐ-HĐĐT và tích chọn thêm HĐĐT có mã của cơ quan thuế khởi tạo từ máy tính tiền thông qua nhà cung cấp giải pháp HĐĐT.

Hóa đơn điện tử từ máy tính tiền – Electronic invoice from Cash Register

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________