Hành chính nhân sự, Thuế TNCN, Thuế TNDN

Giảm trừ bảo hiểm đã nộp tại nước ngoài – Oversea Insurance deducted for PIT calculation?

Bài viết hướng dẫn chính sách thuế TNCN với khoản giảm trừ bảo hiểm đã nộp tại nước ngoài – Oversea Insurance deducted for PIT calculation? Thông thường trên bảng lương tại nước ngoài, ví dụ, tại Nhật Bản, cá nhân đã đóng nộp một số khoản bảo hiểm bắt buộc theo pháp luật Nhật Bản

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

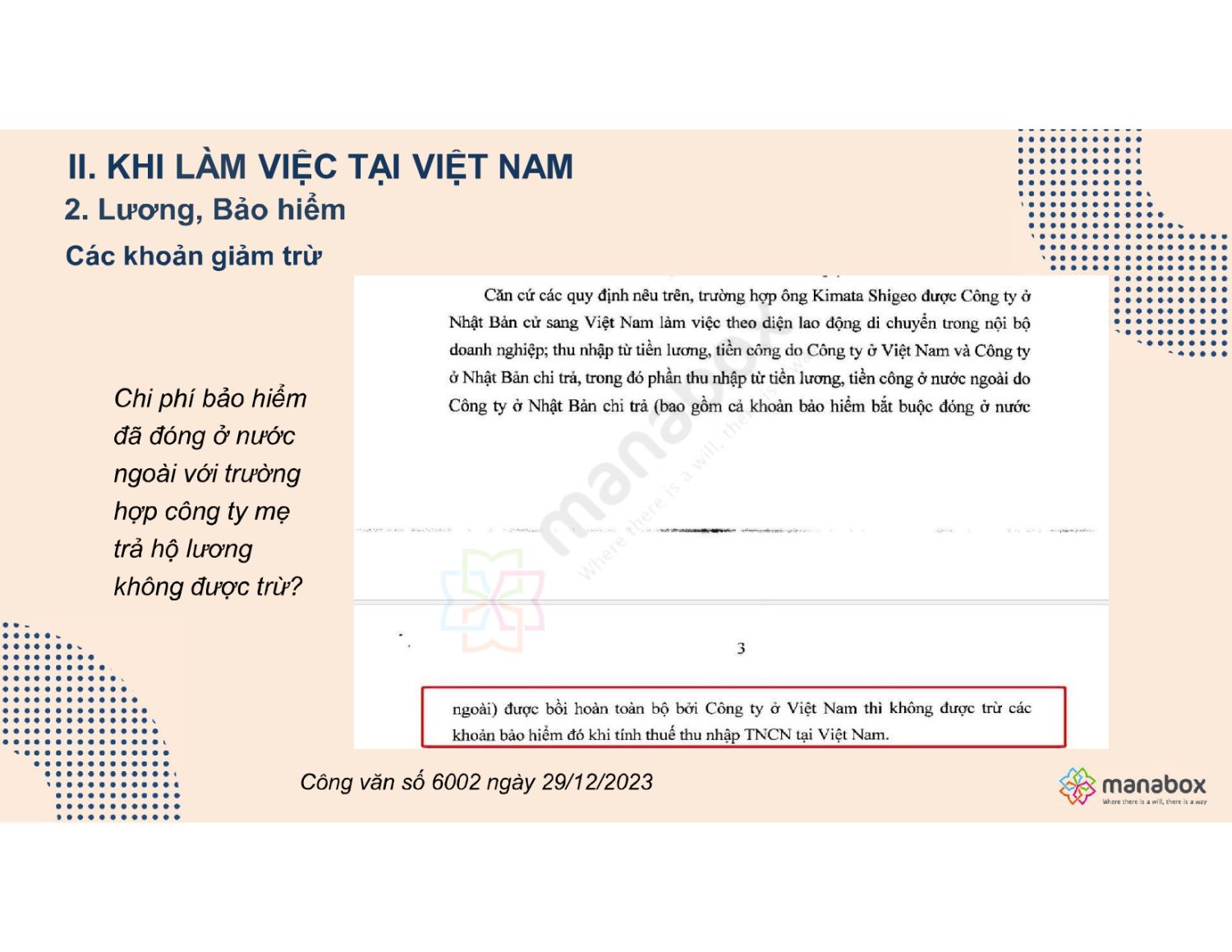

Tổng Cục thuế có công văn 6002/TCT-DNNCN và

Căn cứ các quy định nêu trên, trường hợp ông Kimata Shigeo được Công ty ở Nhật Bản cử sang Việt Nam làm việc theo diện lao động di chuyển trong nội bộ doanh nghiệp; thu nhập từ tiền lương, tiền công do Công ty ở Việt Nam và Công ty ở Nhật Bản chi trả, trong đó phần thu nhập từ tiền lương, tiền công ở nước ngoài do Công ty ở Nhật Bản chi trả (bao gồm cả khoản bảo hiểm bắt buộc đóng ở nước ngoài) được bồi hoàn toàn bộ bởi Công ty ở Việt Nam thì không được trừ các khoản bảo hiểm đó khi tính thuế thu nhập TNCN tại Việt Nam.

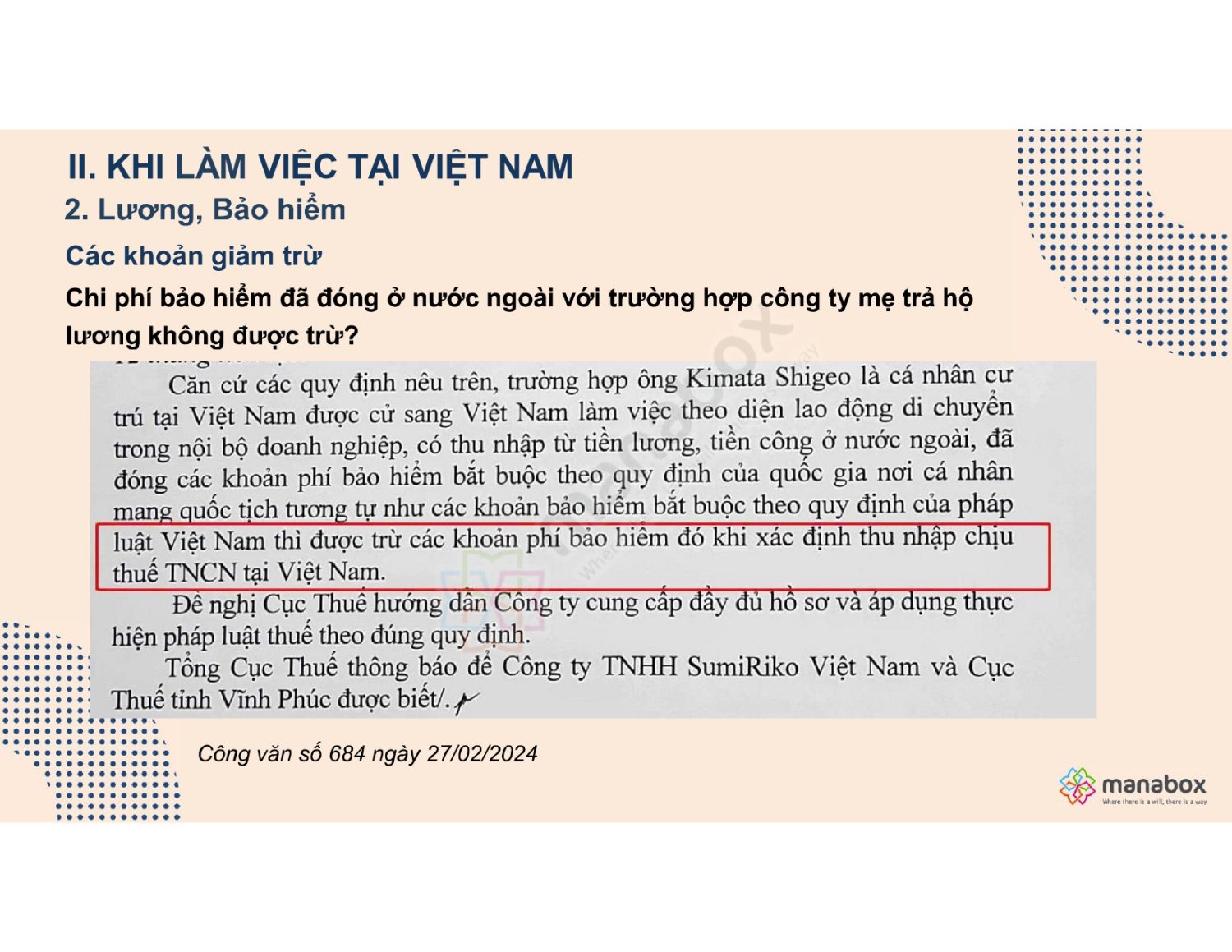

Công văn 684/TCT-DNNCN

Căn cứ các quy định nêu trên, trường hợp ông Kimata Shigeo là cá nhân cư trú tại Việt Nam được cử sang Việt Nam làm việc theo diện lao động di chuyển trong nội bộ doanh nghiệp, có thu nhập từ tiền lương, tiền công ở nước ngoài, đã đóng các khoản phí bảo hiểm bắt buộc theo quy định của quốc gia nơi cá nhân mang quốc tịch tương tự như các khoản bảo hiểm bắt buộc theo quy định của pháp luật Việt Nam thì được trừ các khoản phí bảo hiểm đó khi xác định thu nhập chịu thuế TNCN tại Việt Nam.

Liên hệ nếu quý khách cần tư vấn thêm: Ms Huyền Hotline/Zalo – 094 719 2091

Email: pham.thi.thu.huyen@manaboxvn.jp.

_______________